DEEP RESEARCH · 쏠리드

쏠리드: 통신장비 슈퍼사이클과 4분기 턴어라운드

DAS, Open RAN, 북미 CAPEX, 재무 건전성, 자사주 소각을 묶어 본 2025년 4분기 실적 리포트

0. 결론 먼저

쏠리드의 핵심은 긴 CAPEX 가뭄을 버틴 뒤 북미 인빌딩 DAS와 Open RAN 투자 사이클로 다시 레버리지가 켜지는지다. 원문은 2026년 2월 북미 1,185만 4,114달러, 약 171억 7,000만 원 DAS 계약과 2026년 예상 영업이익 359억 원을 턴어라운드의 증거로 본다.

공식 사실: 쏠리드는 1998년 11월 설립, 2005년 7월 코스닥 상장 기업이다. 핵심 사업은 DAS 중계기, 프론트홀 광 전송장비, Open RAN O-RU, 방산 통신 시스템이다.

해석: 2025년 3분기까지는 투자가뭄으로 둔화했지만, 4분기부터 북미 출하와 이연 수요가 실적으로 바뀌기 시작했다는 것이 원문의 기본 판단이다.

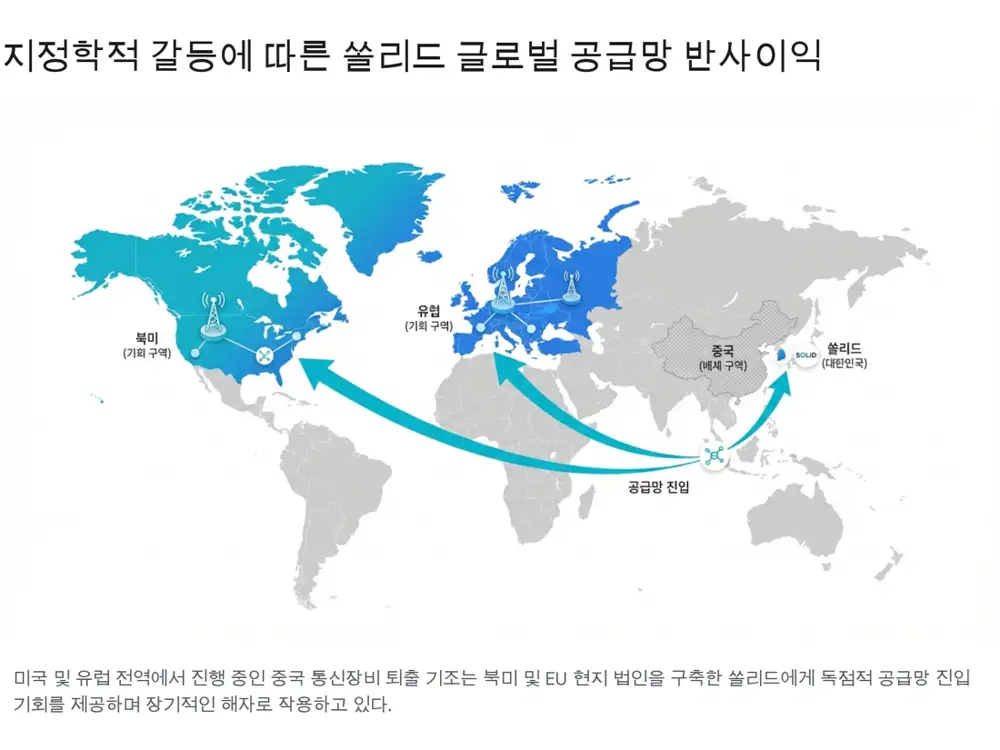

1. 사업 모델과 매크로 변곡점

원문은 통신 인프라 시장의 네 가지 변곡점을 제시한다. AT&T의 5년 약 370조 원 CAPEX, 피지컬 AI를 위한 5G SA와 AI-RAN, 2026년 미국 800MHz 대역 포함 주파수 경매, 그리고 화웨이·ZTE 등 중국산 통신장비와 광부품 퇴출이다.

인빌딩 커버리지

전체 무선 데이터 트래픽 70% 이상이 실내에서 발생한다는 원문 전제상, 5G·6G에서 실내 음영 해소는 필수다.

K-OTIC 1호

2024년 4월 O-RU 국제 인증을 국내 최초로 획득했다는 원문 설명이다.

북미·유럽·일본

SOLID Gear, 독일·영국·일본 법인과 Tessco 파트너십으로 현지 판매 채널을 구축했다.

쏠리드윈텍

TICN, TMMR, 전술이동통신망 중계기, 차기 군 위성통신 장비를 다룬다.

2. 사업 다각화와 기술 해자

- 쏠리드는 SOLiD ALLIANCE, SOLiD GENESIS, SOLiD BARS로 대형 공공시설과 중소형 상업용 건물 시장을 함께 겨냥한다.

- 2024년 12월 자회사 SOLID GEAR는 미국 연방정부 NOFO2 어워드를 수상해 관급 인프라 시장 레퍼런스를 확보했다.

- 2025년 4월에는 과학기술정보통신부 주관 저궤도 통신위성 개발 주관기관으로 선정되었다.

- 2026년 1월 31일에는 자기자본의 3.1%에 해당하는 100억 원으로 다원프릭션 지분 50.001%를 인수해 철도·항공 브레이크 제어와 무선망·초저지연 통신 결합 가능성을 만들었다.

- 글로벌 In-building DAS 시장 점유율은 원문 기준 15.1%, 글로벌 3위로 제시된다.

해석: 단순 중계기 회사가 아니라 인빌딩 DAS, O-RU, 광전송, 방산, 위성통신, 스마트 모빌리티 제어까지 확장하는 통신 인프라 포트폴리오로 보는 편이 맞다.

3. 실적 턴어라운드와 영업 레버리지

| 구분 | 2024년 1~3분기 | 2025년 1~3분기 | 2026년 전망 |

|---|---|---|---|

| 매출액 | 2,409억 원 | 1,819억 원 | 3,088억 원 |

| 영업이익 | 231억 원 | 71억 원 | 359억 원 |

| 영업이익률 | 9.5% | 3.9% | 11.6% |

공식 사실: 2025년 3분기 누적 연결 당기순이익은 92억 5,910만 원이고, 지배기업 소유주 귀속분은 93억 2,640만 원으로 제시된다.

2026년 2월 24일 공시된 북미 DAS 공급 계약은 1,185만 4,114달러, 약 171억 7,000만 원 규모다. 2024년 총 매출액 3,310억 원 대비 5.19%이며, 계약 기간은 2026년 2월 23일부터 2027년 2월 27일까지다. 원문은 2025년 3분기 말 북미 수주잔고 2,277만 달러, 약 300억 원도 함께 언급한다.

해석: Q는 북미 DAS·O-RU 출하, P는 AI-RAN·5G mmWave·6G NTN으로의 고부가 제품 믹스, C는 2022~2024년 흑자로 검증된 고정비 통제가 핵심이다.

4. R&D, 재무 건전성, 주주환원

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 2025년 3분기 누적 R&D | 319억 5,024만 원 | 매출 대비 17.6%, 전년 동기 11.1% 대비 +6.5%p |

| 현금및현금성자산 | 889억 5,532만 원 | 단기금융상품 포함 유동성 1,178억 원 초과 |

| 총차입금 | 932억 3,300만 원 | 순부채 42억 7,767만 원 |

| 자본조달비율 | 1.31% | 사실상 무차입에 가까운 구조라는 원문 판단 |

| 주주환원 | 시점 | 규모 | 원문 해석 |

|---|---|---|---|

| 자사주 소각 1차 | 2024년 8월 | 보통주 126,409주 | 주당 가치 1차 제고 |

| 자사주 소각 2차 | 2025년 9월 | 보통주 338,697주, 약 22억 원 | 주주환원 연속성 증명 |

| 신규 신탁계약 | 2026년 3월 13일 | 17억 6,400만 원, 약 142,258주 추정 | 취득 후 전량 소각 예정 |

5. 밸류에이션과 촉매

원문은 2026년 예상 영업이익 359억 원 기준 추정 PER 17.19배, PBR 약 1.43배를 제시한다. 글로벌 In-building DAS 3위라는 지위와 성장성을 감안해 12개월 목표주가를 PBR 3배 수준인 20,000원으로 보는 시각, 그리고 적정 시가총액 최소 1조 원, 현재 주가 대비 78% 이상 상승 여력이라는 애널리스트 코멘트도 담고 있다.

- 미국·유럽 연쇄 수주 공시: 2026년 2월 북미 172억 원 계약이 첫 신호라는 해석이다.

- K-OTIC 인증 기반 Open RAN 공급 가시화: O-RU가 실제 통신망에 구축되면 AI-RAN 플레이어로 리레이팅될 수 있다.

- 자사주 매입·소각 이행: 17.6억 원 규모 신탁계약과 추가 환원 정책은 수급 측면의 촉매로 제시된다.

- 리스크: 글로벌 통신사 CAPEX 집행 지연, Open RAN 경쟁 심화, 저가 하드웨어 진입에 따른 단가 압박은 계속 확인해야 한다.

6. 제 결론

원문은 쏠리드를 통신장비 빅사이클의 선취매 후보로 강하게 평가한다. 저는 그 판단의 핵심 근거를 북미 DAS 수주, K-OTIC O-RU 인증, 낮아진 고정비 구조, 순부채 42억 원대 재무 상태, 자사주 소각의 조합으로 읽는다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224217161023

- 자료 2: https://www.newsworks.co.kr/news/articleView.html?idxno=822521

- 자료 3: https://www.datatooza.com/article/20251114131109979edd30f73a8_80

- 자료 4: https://www.etoday.co.kr/news/view/1721991

- 자료 5: https://www.ksdaily.co.kr/news/articleView.html?idxno=104328

- 자료 6: https://comp.wisereport.co.kr/company/c1010001.aspx?cmp_cd=050890

- 자료 7: https://m.etnews.com/20260225000045?obj=Tzo4OiJzdGRDbGFzcyI6Mjp7czo3OiJyZWZlcmVyIjtOO3M6NzoiZm9yd2FyZCI7czoxMzoid2ViIHRvIG1vYmlsZSI7fQ%3D%3D

- 자료 8: https://jasoseol.com/companies/2352/insights

- 자료 9: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20251113001109&docno=&viewerhost=&

- 자료 10: https://magazine.hankyung.com/business/article/202603114900b

- 자료 11: https://www.etnews.com/20260205000023

- 자료 12: http://www.dailystock.co.kr/news/articleView.html?idxno=33044

- 자료 13: https://www.digitaltoday.co.kr/aigongsi/4488/solid-darwinfriction-stake-acquisition

- 자료 14: https://www.junggi.co.kr/news/articleView.html?idxno=35725

- 자료 15: https://www.newspim.com/news/view/20251021000097

- 자료 16: https://m.irgo.co.kr/IR%EC%9E%90%EB%A3%8C/68842/TB/%EC%8F%A0%EB%A6%AC%EB%93%9C-%EB%8B%A8%EC%9D%BC%ED%8C%90%EB%A7%A4%EA%B3%B5%EA%B8%89%EA%B3%84%EC%95%BD-%EC%B2%B4%EA%B2%B0-%EB%B6%81%EB%AF%B8-1437%EB%A7%8C-%EA%B7%9C%EB%AA%A8-%EC%88%98%EC%A3%BC

- 자료 17: https://www.hankyung.com/article/202602242205L

- 자료 18: https://www.digitaltoday.co.kr/news/articleView.html?idxno=633895

- 자료 19: https://www.etoday.co.kr/news/view/2234898

- 자료 20: https://kr.tradingview.com/symbols/KRX-050890/

- 자료 21: https://invest.deepsearch.com/stock/050890/

- 자료 22: https://www.mt.co.kr/stock/2026/03/12/2026031208333063980

- 자료 23: http://www.s-econ.kr/news/articleView.html?idxno=3101480

- 자료 24: https://www.newstomato.com/ReadNews.aspx?no=1276297

- 자료 25: https://marketin.edaily.co.kr/News/ReadE?newsId=04159046642301432

- 자료 26: https://www.digitaltoday.co.kr/news/articleView.html?idxno=592942

- 자료 27: https://www.datatooza.com/article/20260313161400734452ef37ae24_80

- 자료 28: https://biz.heraldcorp.com/article/10693954