DEEP RESEARCH · 가온그룹

가온그룹: Wi-Fi 7·XGS-PON이 만든 4분기 흑자전환

BEAD 프로젝트, 북미·일본 수주, 로봇 자회사 옵션까지 함께 보는 턴어라운드 리포트

0. 결론 먼저

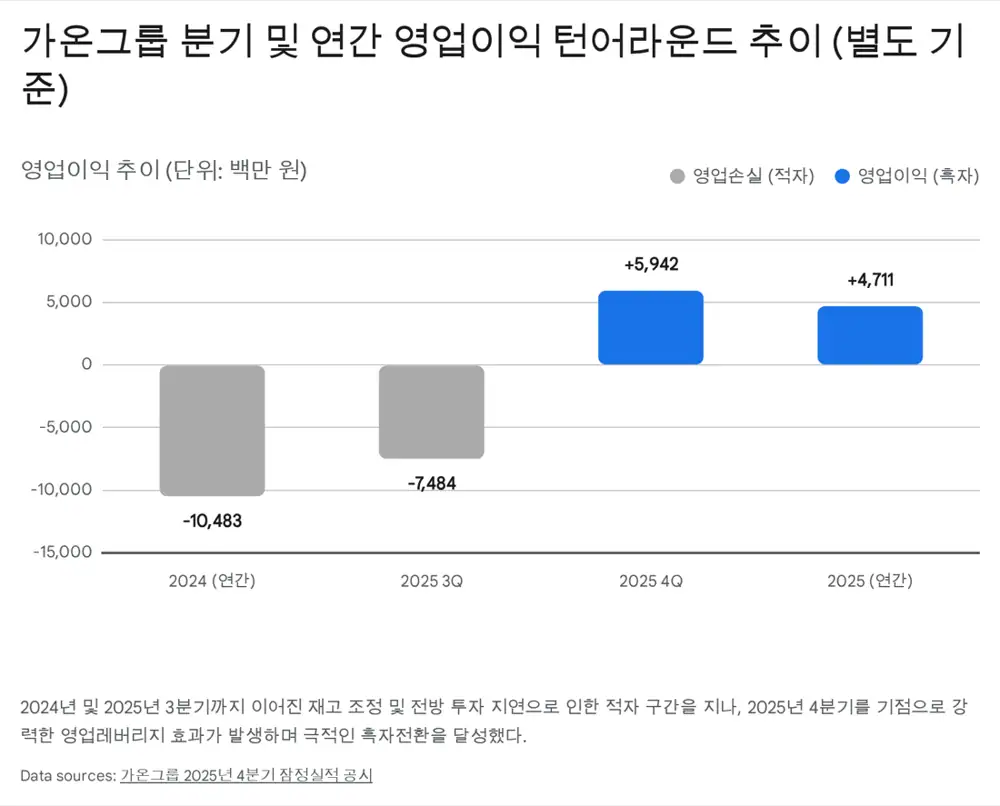

가온그룹의 2025년 4분기는 단순한 기저효과보다 제품 믹스와 비용 정리의 결과로 보입니다. 3분기 -74.84억 원 영업손실에서 4분기 59.42억 원 흑자로 돌아선 스윙이 핵심 숫자입니다.

공식 사실: 별도 기준 2025년 4분기 매출액은 946억 500만 원으로 전분기 대비 24.6%, 전년 동기 대비 20.6% 증가했습니다. 영업이익은 59억 4,200만 원으로 전년 동기 대비 101.5% 증가했고, 직전 분기 -74억 8,400만 원에서 흑자 전환했습니다.

해석: 원문은 Wi-Fi 7, XGS-PON, 북미·일본 하이엔드 고객 비중 확대와 악성 재고 빅배스 해소가 동시에 작동한 영업레버리지로 해석합니다.

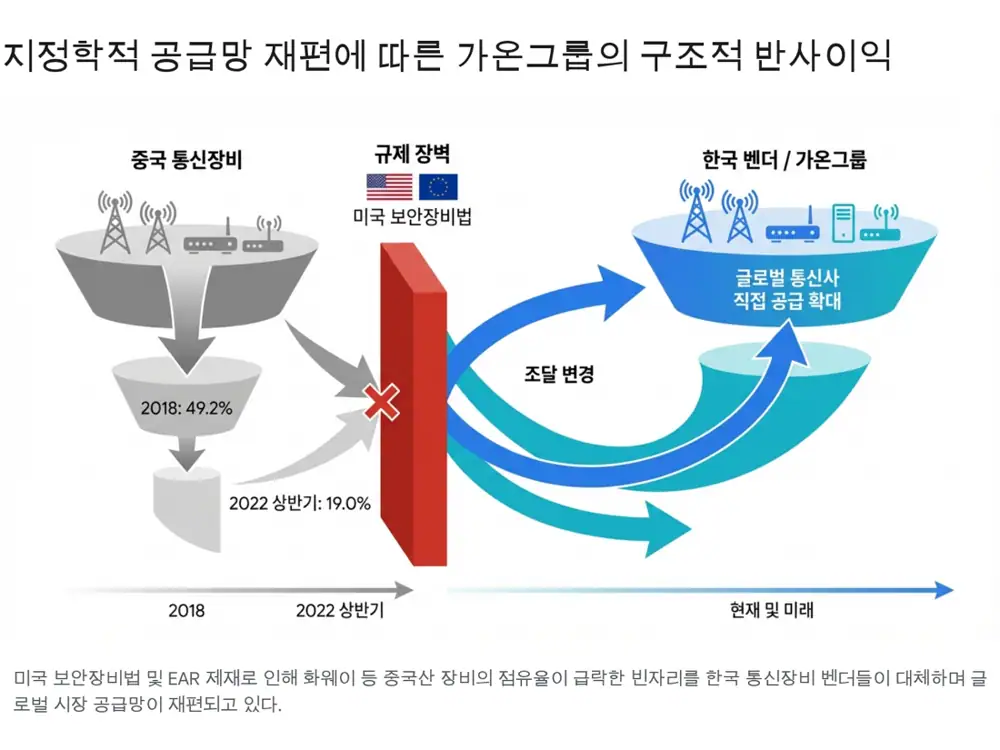

1. 사업 구조와 지정학적 해자

가온그룹은 90여 개국, 240여 개 이상 방송·통신 사업자 네트워크를 보유한 AI 토탈 솔루션 및 통신 디바이스 기업입니다. 2025년 3분기 누적 기준 OTT 및 AI 솔루션 사업은 연결 매출의 52.2%, 네트워크 솔루션 사업은 47.8%를 차지했습니다.

| 부문 | 운영 법인 | 핵심 품목 | 2025년 3분기 누적 매출 | 비중 |

|---|---|---|---|---|

| OTT | 가온그룹 | AI 디바이스, 스마트 OTT 셋톱박스 | 196,382백만 원 | 52.2% |

| 네트워크 | 가온브로드밴드 | Broadband CPE, AP, PON, DOCSIS, Wi-Fi 리피터, KRMS | 179,967백만 원 | 47.8% |

| 신규 | 가온로보틱스 등 | 서비스 로봇, XR, 자율주행 모듈 | OTT 부문 포함 | - |

원문은 미국의 중국 통신장비 배제와 보안장비법 흐름을 가온그룹의 지정학적 해자로 봅니다. 2018년 49.2%였던 미국 시장 내 중국산 통신장비 점유율이 2022년 상반기 19.0%까지 낮아졌다는 숫자도 제시했습니다.

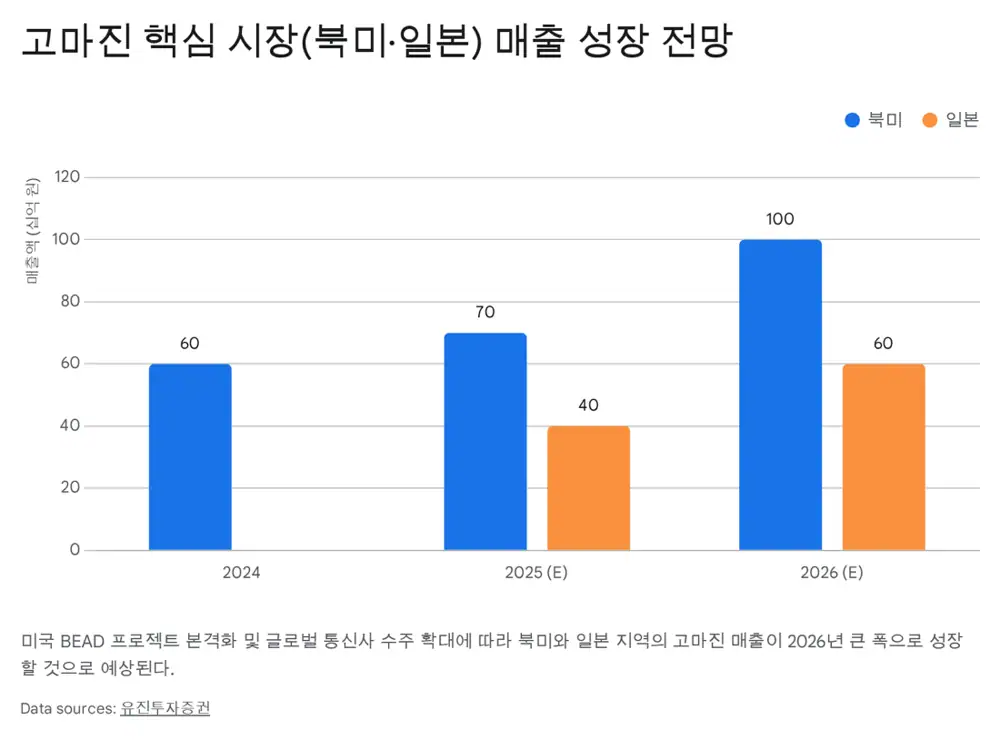

2. BEAD와 차세대 규격 전환

공식 사실: 원문은 미국 BEAD 프로그램 예산을 424억 5천만 달러, 약 55조 원으로 정리했고, AT&T가 향후 5년간 370조 원, 연평균 75조 원 규모 망 현대화 CAPEX를 선언했다고 봤습니다.

유진투자증권 리포트 기반으로 원문은 북미 매출이 2024년 600억 원, 2025년 700억 원, 2026년 1,000억 원대로 증가하고, 일본 매출은 2025년 400억 원에서 2026년 600억 원으로 커질 것으로 정리했습니다.

| 지역 | 2024년 | 2025년 예상 | 2026년 예상 | 성장 동력 |

|---|---|---|---|---|

| 북미 | 약 600억 원 | 약 700억 원 | 약 1,000억 원 | BEAD, Tier-1 직소싱 |

| 일본 | 데이터 없음 | 약 400억 원 | 약 600억 원 | 2대 메이저 통신사향 공급 확대 |

3. 4분기 흑자전환의 질

| 별도 기준 | 2024년 4분기 | 2025년 3분기 | 2025년 4분기 | QoQ | YoY |

|---|---|---|---|---|---|

| 매출액 | 78,420백만 원 | 75,930백만 원 | 94,605백만 원 | +24.6% | +20.6% |

| 영업이익 | 2,949백만 원 | -7,484백만 원 | 5,942백만 원 | 흑자전환 | +101.5% |

| 연간 매출액 | 289,042백만 원 | - | 305,965백만 원 | - | +5.9% |

| 연간 영업이익 | -10,483백만 원 | - | 4,711백만 원 | - | 흑자전환 |

선진 시장 발주

북미·일본 통신사향 물량 확대가 출하 증가를 이끕니다.

Wi-Fi 7·XGS-PON

고부가 하이엔드 CPE 비중 상승이 ASP와 마진을 높입니다.

재고 빅배스 해소

2024년까지 누적된 구형 제품 재고 부담을 털어낸 효과가 4분기에 나타났다는 해석입니다.

4. R&D, 로봇 옵션, 재무

가온그룹은 브라질 생산법인을 보유하지만 2025년 3분기 평균 가동률은 네트워크 5%, OTT 17% 수준으로 원문은 정리했습니다. 이는 자체 설비 여유와 EMS 외주 전략을 활용하는 Asset-light 구조로 해석됩니다.

2025년 3분기 누적 연구개발비는 166억 4,500만 원, 매출액 대비 4.42%입니다. 원문은 On-Device AI 셋톱박스, KAON GPT Cloud, AR 내비게이션, 5G 기반 XR 디바이스, Matter/Thread 네트워크 솔루션을 스마트홈·피지컬 AI 허브 전략으로 봅니다.

가온로보틱스는 서비스 로봇, XR, 자율주행 모듈 옵션입니다. 원문은 현대차 MobED 플랫폼 공식 파트너 선정 등 협업이 실제 대규모 납품으로 전환되면 통신장비 멀티플을 넘어 로봇·플랫폼 멀티플 재평가가 가능하다고 봅니다.

공식 사실: 2025년 3분기 연결 기준 자산총계는 3,729억 원, 부채총계 2,636억 원, 자본총계 1,092억 원, 현금및현금성자산은 355억 원입니다. CB 잔액은 70억 원 수준으로 정리됐고, 보통주 1주당 0.02주 주식배당과 1주당 70원 현금배당이 언급됐습니다.

5. 밸류에이션과 추적 촉매

원문은 2026년 예상 지배주주순이익 약 130억 원 기준 선행 PER 10.5배, 2025년 예상치 19.7배, 시가총액 약 1,400억 원, 주가 약 7,600원대, PBR 1.0배 수준을 제시했습니다.

- 북미·유럽 대형 통신사향 Wi-Fi 7 및 광통신 단말 수주 공시가 첫 촉매입니다.

- 가온로보틱스의 대기업향 서비스 로봇 구동 모듈 납품 계약이 멀티플 확장 촉매입니다.

- 2025년 4분기 59억 원 흑자전환이 2026년 분기 실적으로 반복되는지 확인해야 합니다.

- 리스크는 CAPEX 집행 지연, 저가 경쟁, 차세대 제품 인증·납기 리스크입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224217160336

- 조선비즈: https://biz.chosun.com/industry/company/2022/10/13/POOMTB5E6FDTVEQ2ADHIACIN7Q/

- 아시아경제: https://cm.asiae.co.kr/ampview.htm?no=2025111908154684158

- 뉴스핌: https://www.newspim.com/news/view/20260108000165

- 뉴스토마토: https://www.newstomato.com/ReadNews.aspx?no=1152710

- 산업일보: https://kidd.co.kr/news/229620

- 유진투자증권 리포트: https://file.alphasquare.co.kr/media/pdfs/market-report/%EA%B0%80%EC%98%A8%EA%B7%B8%EB%A3%B9%ED%86%B5%EC%8B%A0%EA%B3%BC20260304%EC%9C%A0%EC%A7%84%ED%88%AC%EC%9E%90%EC%A6%9D%EA%B6%8C

- 머니투데이 더벨: https://www.mt.co.kr/stock/2025/12/16/2025121613269661091

- 키움증권: https://bbn.kiwoom.com/rfCR11797

- 디지털투데이 배당: https://www.digitaltoday.co.kr/news/articleView.html?idxno=629369

- Investing.com: https://kr.investing.com/equities/kaon-media-co-ltd