DEEP RESEARCH · HFR

HFR: 매출 감소 속 적자 88% 축소가 말하는 통신장비 턴어라운드

O-RAN, 이음5G, AT&T CAPEX 사이클 앞에서 보는 2025년 결산과 2026~2028년 레버리지

0. 결론 먼저

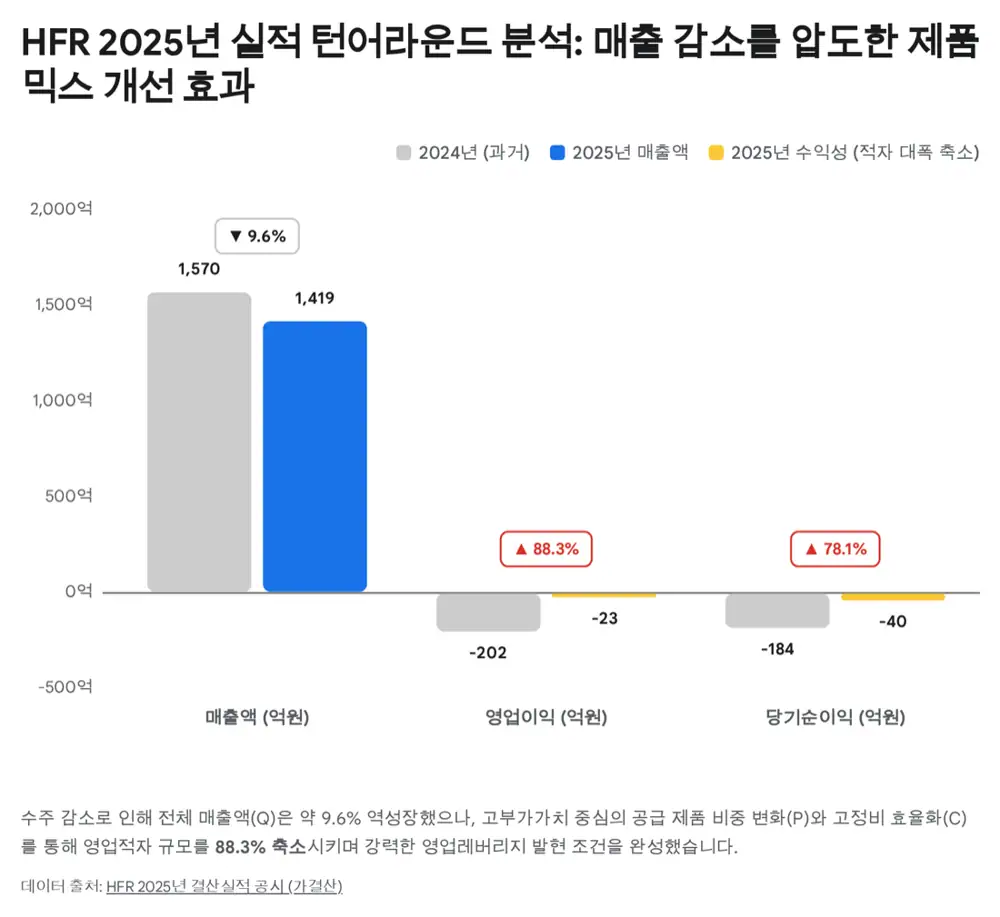

HFR의 2025년 숫자는 겉으로는 매출 감소지만, 안쪽에서는 제품 믹스와 비용 구조가 크게 개선된 턴어라운드 신호로 읽힙니다. 매출이 9.6% 줄었는데 영업손실은 88.3% 축소됐다는 점이 핵심입니다.

공식 사실: 2025년 연결 매출액은 1,419억 8,272만 원으로 전년 1,570억 9,415만 원 대비 9.6% 감소했습니다. 영업이익은 -202.3억 원에서 -23.6억 원으로, 당기순이익은 -184.8억 원에서 -40.5억 원으로 개선됐습니다.

해석: 수주 감소로 Q는 약했지만, 고부가 제품 믹스(P)와 비용 통제(C)가 작동하면서 손익분기점에 가까워졌습니다. 2026~2027년 Q가 회복되면 영업레버리지가 크게 나타날 수 있다는 게 원문의 관점입니다.

1. 사업 구조와 해자

HFR은 무선 통신망, 유선 브로드밴드망, 이음5G 특화망을 함께 다루는 통합 인프라 공급자입니다. 모바일 액세스에서는 flexiHaul, 5G-PON, 패킷 프론트홀, 인빌딩 DAS, TRIO, 5G Active Relay가 핵심이고, 브로드밴드에서는 OLT, ONU, ONT와 초저지연 스위치(TSS)가 중요합니다.

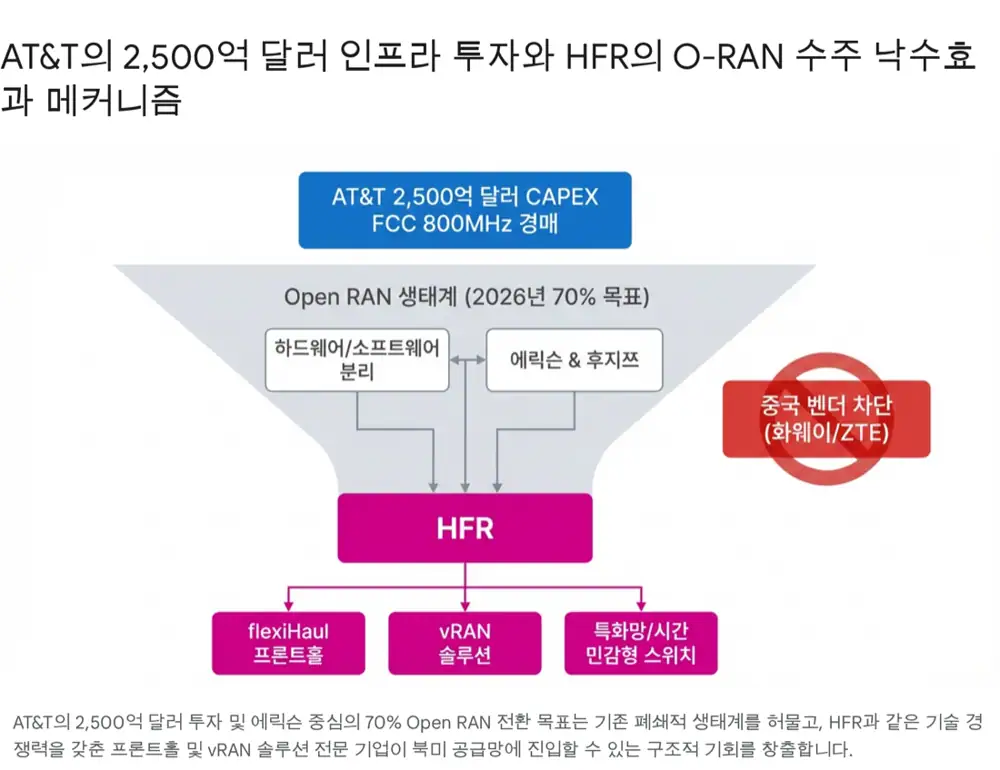

2. 전방 모멘텀: AT&T와 O-RAN

원문은 AT&T가 2030년까지 5년간 2,500억 달러, 한화 약 330조 원 규모의 투자를 선언한 점을 가장 큰 매크로 촉매로 봅니다. 특히 네트워크를 개방해 신규 장비 공급자가 혁신할 수 있게 하겠다는 방향은 O-RAN 전환과 연결됩니다.

공식 사실: 원문은 AT&T가 2026년 말까지 전체 무선 네트워크 트래픽의 70%를 Open-capable platform으로 처리하겠다는 타임라인과, 에릭슨과 5년 약 140억 달러 규모 구축 계약을 언급했습니다.

해석: O-RAN에서 RU와 DU가 다른 벤더로 구성될 때 둘 사이를 잇는 프론트홀 장비가 중요해집니다. HFR의 flexiHaul과 O-RAN 최적화 제품군은 이 지점에서 낙수효과 후보가 됩니다.

3. 2025년 결산: Q는 약했지만 P와 C가 개선

| 구분 | 2024년 | 2025년 잠정 | 증감 | 비율 |

|---|---|---|---|---|

| 매출액 | 1,570.9억 원 | 1,419.8억 원 | -151.1억 원 | -9.6% |

| 영업이익 | -202.3억 원 | -23.6억 원 | +178.7억 원 | 88.3% 개선 |

| 법인세비용차감전이익 | -150.9억 원 | -21.3억 원 | +129.6억 원 | 85.8% 개선 |

| 당기순이익 | -184.8억 원 | -40.5억 원 | +144.3억 원 | 78.1% 개선 |

수주 감소

2025년 매출 감소의 공식 사유는 수주 감소입니다.

고부가 믹스

AI-RAN, 이음5G, TSS, O-RAN 프론트홀 중심으로 제품 질이 개선됐다는 해석입니다.

비용 통제

매출이 줄어도 손실이 크게 축소된 것은 원가율과 고정비 관리가 개선됐다는 신호입니다.

4. 재무, CAPA, 오버행

| 재무 항목 | 2024년 말 | 2025년 말 잠정 | 증감 |

|---|---|---|---|

| 자산총계 | 271,084,802,354원 | 276,381,683,881원 | 소폭 증가 |

| 부채총계 | 112,271,469,571원 | 125,146,598,609원 | 증가 |

| 자본총계 | 158,813,332,783원 | 151,235,085,272원 | 순손실 반영 감소 |

| 자본금 | 6,744,513,000원 | 6,744,513,000원 | 변동 없음 |

2025년 말 잠정 기준 부채비율은 약 82%입니다. 2025년 3분기 말 단기차입금은 431억 원, 장기차입금은 331억 원 수준으로 원문은 운전자본 버퍼를 갖췄다고 봅니다.

HFR은 2021년 12월 미국법인 자금 조달을 위해 1,000만 달러 규모 전환우선주(CPS)를 발행했지만, 2025년 3분기에 총 9,345만 7,944주 중 약 5,467만 2,897주를 자체 취득해 오버행을 줄였습니다. 2024년 3월 주당 220원 배당, 2024년 7월 보통주 18만 26주 소각, 2025년 3분기 약 20억 원 규모 자사주 10만 251주 취득도 원문이 강조한 주주환원 이력입니다.

5. 촉매와 리스크

- AT&T·에릭슨 O-RAN 생태계에서 HFR 프론트홀 장비 채택 또는 북미향 대규모 발주 공시가 1차 촉매입니다.

- NEC/NESIC을 통한 일본 로컬 5G 특화망 수주가 풀스택 솔루션 가치를 재평가시킬 수 있습니다.

- 2026년 상반기 분기 흑자 전환이 확인되면 시장의 “양치기 소년” 프레임을 깰 수 있습니다.

- 리스크는 통신사 CAPEX 지연, O-RAN 내부 경쟁 심화, 대형 벤더의 패키지화, 인도·대만 등 저가 신규 벤더 진입입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224217158620

- 산업일보: https://kidd.co.kr/news/229620

- 뉴스토마토: https://www.newstomato.com/ReadNews.aspx?no=1152710

- Fierce Network: https://www.fierce-network.com/wireless/despite-2025-turbulence-open-ran-poised-2026-surge

- Mobile World Live AT&T/Ericsson: https://www.mobileworldlive.com/att/att-ericsson-make-live-open-ran-call/

- Ericsson Open RAN: https://www.ericsson.com/en/press-releases/2023/12/att-to-accelerate-open-and-interoperable-radio-access-networks-ran-in-the-united-states-through-new-collaboration-with-ericsson

- AT&T Open RAN: https://about.att.com/story/2023/commercial-scale-open-radio-access-network.html

- beBeez AT&T Cloud RAN: https://bebeez.eu/2026/03/04/att-continues-open-ran-overhaul-builds-on-ericsson-partnership-with-cloud-ran-tests/

- AT&T Open RAN readiness: https://about.att.com/blogs/2026/att-advances-open-ran-readiness.html

- One Touch Intelligence FCC: https://onetouchintelligence.com/2025/07/22/fcc-auction-authority-restored-ntia-to-consider-more-5g-spectrum/

- Mobile World Live FCC: https://www.mobileworldlive.com/fcc/us-fcc-regains-spectrum-auction-authority/

- Light Reading spectrum: https://www.lightreading.com/regulatory-politics/looking-ahead-spectrum-sales-and-squabbles-in-2026

- 전자신문 HFR 자사주: https://www.etnews.com/20240517000181

- HFR hedge fund article: https://www.hfr.com/media/market-commentary/global-hedge-fund-industry-capital-surges-past-historic-5-trillion-milestone/

- RCR Wireless AT&T/Fujitsu: https://www.rcrwireless.com/20250319/open_ran/att-fujitsu-mwc25

- AT&T collaborations: https://about.att.com/blogs/2024/open-ran-new-collaborations.html

- FCC: https://www.fcc.gov/restoring-americas-leadership-wireless