DEEP RESEARCH · AT&T

AT&T 4Q25와 투자 발표: 피지컬 AI 시대의 인프라 패권 전략

5G SA, 엣지 컴퓨팅, 광케이블, 주파수, 보안 투자가 통신사의 해자를 어떻게 바꾸는지 분석한다

0. 결론 먼저

AT&T의 2030년까지 2,500억 달러 인프라 투자 계획은 단순한 통신망 유지보수가 아니라 피지컬 AI 시대의 초저지연 데이터 인프라를 선점하려는 전략으로 봅니다. 원문이 강조하는 핵심은 5G SA와 엣지 컴퓨팅, 광케이블, 주파수, 위성, 양자-안전 보안을 묶어 경쟁사가 따라오기 어려운 물리적 신경망을 만드는 것입니다.

2,500억 달러

2030년까지 5년간 집행하는 초대형 투자 마스터플랜입니다.

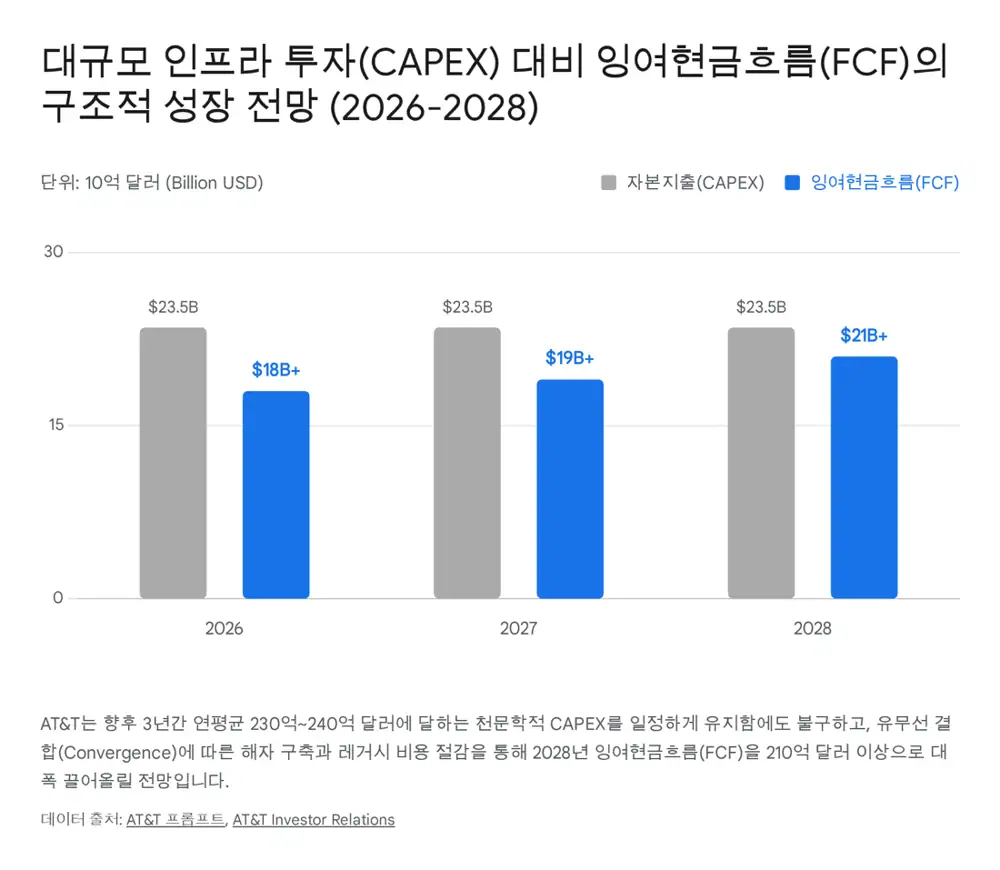

230억~240억 달러

연평균 CAPEX 가이던스입니다. 피지컬 AI 트래픽과 엣지 인프라 재구축이 배경입니다.

FCF 210억 달러+

원문은 대규모 CAPEX에도 2028년 FCF가 2024년 153억 달러, 2025년 166억 달러를 넘어설 것으로 봅니다.

공식 사실: 원문은 AT&T가 2025년 4분기 견조한 실적 이후 2030년까지 총 2,500억 달러, 연간 230억~240억 달러의 CAPEX 계획을 제시했다고 정리합니다. 또 2026~2028년 배당과 자사주 매입을 합쳐 450억 달러 이상을 환원하고, 2026년에 약 80억 달러 자사주 매입을 계획한다고 제시합니다.

해석: 단기적으로는 CAPEX 부담이 FCF 우려를 만들 수 있습니다. 그러나 유무선 결합률 42%, 레거시 구리선 폐쇄, OBBBA 세제 혜택, B2B/B2G 초저지연 수익 모델이 동시에 작동하면 투자 회수 논리는 성립합니다.

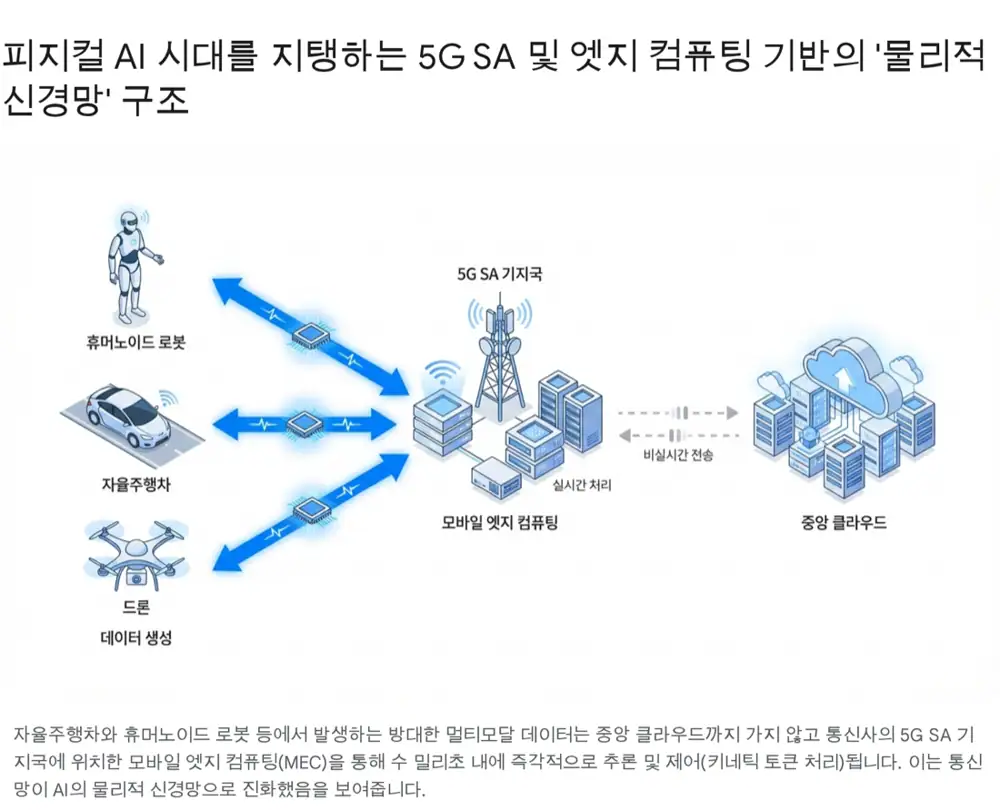

1. 피지컬 AI와 통신사의 역할 재정의

원문은 AI 산업이 데이터센터 내부의 LLM 중심 디지털 컴퓨팅에서 로봇, 자율주행차, UAM 같은 물리적 실체와 결합하는 피지컬 AI로 이동하고 있다고 봅니다. 이 환경에서는 센서, 카메라, 로봇 관절이 초당 테라바이트급 멀티모달 데이터를 만들고, 통신사는 단순한 데이터 파이프가 아니라 물리적 신경망을 담당하는 인프라 플랫폼으로 격상됩니다.

- 지연 시간: 정보 요약과 텍스트 생성에 쓰이는 정보 토큰과 달리, 피지컬 AI의 키네틱 토큰은 밀리초 단위 반응이 필요합니다.

- 5G SA: NSA 5G와 달리 코어망까지 독립된 클라우드 네이티브 구조를 사용해 지연 시간을 줄이고, 네트워크 슬라이싱으로 수술 로봇이나 자율주행차에 독립 QoS를 줄 수 있습니다.

- 엣지 컴퓨팅: 통신사의 기지국, 국사, 교환국은 이미 전력·냉각·부동산 인프라를 갖추고 있어 MEC 노드로 전환될 수 있습니다.

- 수익 모델: B2C 스마트폰 요금 경쟁을 넘어 B2B/B2G AI 연산 인프라 임대, 네트워크 API 동적 과금, SLA 기반 프리미엄 프라이빗 네트워크가 열립니다.

2. CAPEX의 구조: 무선, 유선, 위성, 보안

AT&T의 투자 확대는 피지컬 AI가 요구하는 업링크 용량, 안정성, 초저지연, 엣지 인프라를 만들기 위한 것입니다. 원문은 수십만 개 기지국의 5G SA 전환, 기존 교환국의 MEC 노드 개조, 프론트홀·백홀 광케이블망 투자를 통신망 전체를 분산형 AI 컴퓨팅 자원으로 바꾸는 작업으로 해석합니다.

| 자산 범주 | 대상과 규모 | 전략적 가치 |

|---|---|---|

| 무선 주파수 | EchoStar, 약 230억 달러 | 600MHz 저대역과 3.45GHz 중대역을 확보해 광역 커버리지와 트래픽 처리 용량을 동시에 보강합니다. |

| 유선 광케이블 | Lumen 대중 시장 자산, 약 57.5억 달러 | 100만 가입자와 400만 광케이블 통과 지역을 확보해 엣지에서 클라우드로 이어지는 백홀망을 촘촘하게 만듭니다. |

| 위성 통신 | AST SpaceMobile 전략적 파트너십 | 저궤도 위성을 통해 산악, 사막, 해상 등 기지국 구축이 어려운 음영 지역까지 Always-On 커버리지를 확장합니다. |

| 양자-안전 보안 | Dynamic Defense, QKD, PQC | Q-Day와 Harvest now, decrypt later 공격에 대비해 네트워크 코어와 라우터·광전송 장비를 보안 중심으로 바꿉니다. |

해석: EchoStar와 Lumen 자산 인수가 2026년 상반기 마무리된다면, AT&T는 무선·유선·위성의 3각 편대를 갖추게 됩니다. 이는 단순 커버리지 확대가 아니라 향후 피지컬 AI 트래픽의 경로를 통제하는 자산 내재화입니다.

3. 투자 회수 논리: 결합률, 구리선 폐쇄, 2028 가이던스

월스트리트의 우려는 연간 230억 달러 이상 CAPEX가 단기 FCF를 훼손할 수 있다는 점입니다. 원문은 이 우려를 세 가지 회수 논리로 반박합니다.

유무선 결합률 42%

AT&T Fiber 가구 중 42%가 AT&T 무선을 함께 사용합니다. 결합 고객은 이탈률이 낮고 LTV가 높습니다.

2029년 구리선 폐쇄

레거시 구리선 네트워크를 2029년 말까지 전면 폐쇄해 전력비, 유지보수, 현장 출동 비용을 줄입니다.

Adjusted EBITDA 5%+

2026년 3~4% 성장 후 2028년에는 구리선 폐쇄와 Advanced Connectivity 성장으로 5% 이상 성장을 가이던스로 제시합니다.

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 레거시 매출 | 2026년에 20% 이상 감소, 2029년 말에는 비중 미미 | AIA와 광케이블 등 Advanced Connectivity로 강제 마이그레이션합니다. |

| 레거시 EBITDA | 2027년까지 단기 Negative EBITDA 감수 | 구리선 운영 직접비 제거 전까지 단기 손실을 인정하는 구조입니다. |

| FCF | 2024년 153억 달러, 2025년 166억 달러, 2028년 210억 달러+ | 대규모 CAPEX에도 영업현금 창출이 구조적으로 개선된다는 시나리오입니다. |

| 주주환원 | 2026~2028년 450억 달러+, 2026년 자사주 80억 달러 | CAPEX와 주주환원을 동시에 할 수 있다는 재무 자신감의 표현입니다. |

4. OBBBA와 주파수 정책

원문은 2025년 7월 4일 도널드 트럼프 대통령 서명으로 제정된 One Big Beautiful Bill Act(OBBBA)를 통신망 투자 촉매로 봅니다. 2025년 1월 19일 이후 취득한 적격 자산에 대한 100% 보너스 상각 영구화, R&E 비용 즉시 공제 복원, FCC 경매 권한 복원, 800MHz 신규 상업용 주파수 파이프라인이 핵심입니다.

| OBBBA 항목 | AT&T에 미치는 영향 |

|---|---|

| 100% 보너스 상각 영구화 | 2025년 1월 19일 이후 설치된 CAPEX 전액을 당해 즉시 공제해 연간 10억 달러 이상 세금 절감 효과를 냅니다. |

| R&E 비용 즉시 공제 | 양자 암호, AI 네트워크 아키텍처 등 차세대 R&D 비용을 즉시 처리해 유동성을 높입니다. |

| FCC 경매 권한 부활 | 2023년 3월 만료됐던 FCC 주파수 경매 권한을 2034년 9월까지 복원해 주파수 확보 불확실성을 낮춥니다. |

| 800MHz 주파수 파이프라인 | 3.98~4.2GHz 상단 C-band 등을 포함한 최소 800MHz 연방 주파수를 2년 내 민간 통신용으로 발굴·경매하도록 의무화합니다. |

AT&T 경영진은 OBBBA 조세 혜택으로 연간 10억~15억 달러의 현금 세금 절감 효과를 얻고, 이를 연간 100만 가구 이상의 추가 광케이블 투자와 운전자본 확충에 활용할 수 있다고 원문은 정리합니다.

5. 지정학: 중국 장비 배제와 국가 안보 프리미엄

미국과 EU의 중국산 통신장비 배제는 통신장비 공급망을 재편합니다. 미국 의회는 2024년 말 NDAA를 통해 Rip and Replace 프로그램에 30억 달러 추가 예산을 배정했고, EU도 고위험 공급업체 장비를 향후 3년 이내 전면 퇴출하는 방향의 규제를 추진한다고 원문은 정리합니다.

- 서방 장비사 수혜: 화웨이와 ZTE 배제로 북미·유럽 통신사는 에릭슨과 노키아 의존도를 높일 수밖에 없습니다.

- 한국 부품사 낙수효과: 원문은 에릭슨에 GaN 트랜지스터를 공급하는 RFHIC, 고성능 안테나와 RF 필터를 만드는 KMW를 지정학적 수혜 후보로 봅니다.

- FirstNet: AT&T는 미국 제1 국가 재난망 FirstNet의 설계·운영 파트너로 600만 회선 이상의 연결을 책임지고 있다고 원문은 설명합니다.

- Dynamic Defense: 네트워크 코어 차원에서 DDoS와 해킹을 탐지·차단하는 보안 기능은 국방부, 연방 인프라, 국가 주요 시설 계약에서 무형의 우위를 만들 수 있습니다.

6. 리스크와 제 판단

원문은 AT&T를 Overweight와 장기 보유 관점으로 강하게 봅니다. 저는 이 결론의 전제는 세 가지라고 봅니다. 첫째, 2,500억 달러 CAPEX가 실제로 5G SA·엣지·광케이블·위성·보안의 통합 자산으로 연결되어야 합니다. 둘째, 구리선 폐쇄에 따른 단기 Negative EBITDA와 레거시 매출 감소를 Advanced Connectivity와 B2B/B2G 수익이 흡수해야 합니다. 셋째, OBBBA 세제 혜택과 주파수 공급이 계획대로 집행되어야 합니다.

해석: 장점은 명확합니다. 경쟁사가 CAPEX를 미루는 동안 AT&T가 물리적 신경망을 먼저 구축하면 후발 진입 장벽은 높아집니다. 반대로 가장 큰 리스크는 투자 규모가 너무 커서 트래픽 수익화가 늦어질 경우 FCF와 주주환원 기대가 동시에 흔들릴 수 있다는 점입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224217055663

- SiTime: Edge Computing, Edge AI & Physical AI: https://www.sitime.com/company/newsroom/blog/what-edge-computing-edge-ai-and-physical-ai

- Medium: Telco AI and 6G nervous system: https://medium.com/@mountdavistechnologies/physical-ai-the-6g-nervous-system-or-another-costly-telco-mirage-dae5eb85634f

- Deloitte: TMT Predictions 2026: https://www.deloitte.com/us/en/insights/industry/technology/technology-media-and-telecom-predictions.html

- Fierce Network: kinetic tokens and 6G: https://www.fierce-network.com/wireless/exclusive-t-mobiles-john-saw-explains-kinetic-tokens-and-why-they-matter-6g

- Ericsson: intelligent fabric: https://www.ericsson.com/en/blog/2026/1/ai-future-will-be-defined-by-the-intelligent-digital-fabric

- Ericsson: SoftBank and Ericsson AI-RAN demo: https://www.ericsson.com/en/press-releases/2026/2/softbank-corp-and-ericsson-demonstrate-network-enabled-physical-ai-with-ai-ran

- NVIDIA Blog: 2025 AI predictions: https://blogs.nvidia.com/blog/industry-ai-predictions-2025/

- The Mobile Network: Ericsson AI into RAN, edge and AWS: https://the-mobile-network.com/2026/02/ericsson-driving-ai-into-the-ran-edge-and-aws/

- Juniper Research: Post-quantum cryptography market: https://www.juniperresearch.com/press/post-quantum-cryptography-market-to-exceed-13-billion-by-2035-as-q-day-awareness-accelerates/

- Quantum Xchange: Post-Quantum Cryptography in 2026: https://quantumxc.com/blogs-podcasts/quantum-predictions-it-network-infrastructure/

- SandboxAQ: PQC, QKD and crypto-agility: https://www.sandboxaq.com/post/pqc-qkd-and-crypto-agility-for-quantum-threats

- World Economic Forum: quantum-safe migration: https://www.weforum.org/stories/2026/01/quantum-safe-migration-cryptography-cybersecurity/

- Peterson Foundation: OBBBA federal spending: https://www.pgpf.org/article/how-did-the-one-big-beautiful-bill-act-affect-federal-spending/

- RSM US: OBBBA telecom tax implications: https://rsmus.com/insights/services/business-tax/obbba-tax-telecom.html

- Texas Capital: OBBBA tax guide: https://texascapitalbank.com/insights/ultimate-guide-how-one-big-beautiful-bill-act-impacts-your-taxes

- Wikipedia: One Big Beautiful Bill Act: https://en.wikipedia.org/wiki/One_Big_Beautiful_Bill_Act

- AT&T: Fiber expansion following OBBBA: https://about.att.com/story/2025/accelerating-fiber-network-expansion-one-big-beautiful-bill-act.html

- Bloomberg Government: OBBBA guide: https://about.bgov.com/insights/federal-policy/guide-to-the-one-big-beautiful-bill/

- SiliconANGLE: $3B rip and replace funding: https://siliconangle.com/2024/12/25/us-allocates-3b-rip-replace-chinese-technology-smaller-telcos/

- Broadband Breakfast: EU high-risk supplier phase-out: https://broadbandbreakfast.com/eu-plans-to-phase-out-high-risk-telecom-suppliers-targeting-china/

- Telecoms Tech News: China telecom reviews impact on Nokia and Ericsson: https://www.telecomstechnews.com/news/china-telecom-reviews-deal-a-blow-to-nokia-and-ericsson/

- Light Reading: Huawei/ZTE rip and replace: https://www.lightreading.com/mobile-core/fcc-moves-toward-ripping-huawei-zte-equipment-out-of-us-networks

- AT&T IR: Q2 2024 earnings call transcript: https://investors.att.com/~/media/Files/A/ATT-IR-V2/financial-reports/quarterly-earnings/2024/2Q24/t-usq-transcript-2024-07-24.pdf