DEEP RESEARCH · 아바텍(149950)

아바텍 2025년 4분기 실적과 MLCC/OLED 구조 전환 점검

4Q25 흑자전환, 900억 원 MLCC CAPEX 지연, 지배주주순이익 품질을 함께 본다

0. 결론 먼저

제가 보는 아바텍의 핵심은 외형 감소 속 이익 증가입니다. 2025년 매출은 809억 4,400만 원으로 전년 대비 4.26% 줄었지만, 영업이익은 61억 4,800만 원으로 6.05% 늘었습니다. 원문에서 제가 내린 결론은 강력 매수였지만, 이 보고서에서는 그 판단의 근거를 숫자, CAPEX, 고객사 사이클, 리스크로 분해해 검증합니다.

공식 사실: 원문 고지는 작성자가 투자 경험이 많지 않은 초보 투자자이며, 개인 공부 기록 목적의 글이고, 제미나이를 통해 작성되었다고 밝힙니다.

217억 3,300만 원

4분기 매출은 전년 동기 대비 39.52% 증가했고, 영업이익 27억 100만 원과 순이익 24억 5,700만 원으로 흑자 전환했습니다.

85억 7,400만 원

MLCC 매출은 2024년 3억 700만 원에서 2025년 85억 7,400만 원으로 약 28배 증가했습니다.

부채비율 7.41%

2025년 말 현금성 자산 507억 5,000만 원, 총부채 112억 7,000만 원으로 사실상 무차입에 가까운 방어력을 보였습니다.

2027년 6월 30일

900억 원 규모 MLCC 증설 종료일은 2025년 10월 31일에서 2027년 6월 30일로 연기됐습니다. 저는 이를 단순 지연보다 수요 사이클에 맞춘 속도 조절로 봅니다.

공식 사실: 원문은 2025년 3분기 누적 별도 매출이 전년 동기 대비 14.1% 감소했고, 영업이익과 당기순이익도 60% 이상 감소했다고 정리합니다. 그러나 4Q25 단일 분기 매출은 217억 3,300만 원, 영업이익은 27억 100만 원, 순이익은 24억 5,700만 원이었습니다.

해석: 표면적으로는 매출 역성장입니다. 하지만 저마진 LCD 비중이 줄고, 하이브리드 OLED 식각과 태양광 인버터용 MLCC가 커지면서 영업이익률이 6.8%에서 7.6%로 올라간 질적 성장 구간으로 판단합니다.

1. 4Q25 실적 서프라이즈: 매출보다 믹스가 바뀌었다

2025년 아바텍의 실적은 표면 수치와 이익의 질이 엇갈리는 착시 구간이었습니다. 3분기 누적까지는 디스플레이 산업의 경기 변동성과 전방 고객사의 가동률 조정으로 매출, 영업이익, 순이익이 모두 크게 흔들렸습니다. 그러나 4분기에는 상황이 반전됐고, 연간으로는 매출 감소에도 영업이익 증가라는 결과가 나왔습니다.

| 구분 | 2024년 | 2025년 | 변화 요인 |

|---|---|---|---|

| 전체 매출액 | 845.4억 원 | 809.4억 원 | LCD 전방 수요 둔화로 전체 외형은 소폭 감소 |

| Display 부문 매출 | 842.3억 원 | 723.7억 원 | LCD 가동률 38%에서 35%로 하락, OLED는 견조 |

| MLCC 부문 매출 | 3.0억 원 | 85.7억 원 | 솔라엣지 향 수출 물량 증가, 약 28배 성장 |

| 영업이익 | 57.9억 원 | 61.4억 원 | 고마진 하이브리드 OLED 및 MLCC 비중 확대 |

| 영업이익률 | 6.8% | 7.6% | 저마진 제품 축소와 고부가 제품 확대 |

1.1 MLCC 매출의 퀀텀점프

MLCC 부문은 과거 포트폴리오 내 비중이 작았지만, 2025년에는 의미가 완전히 달라졌습니다. MLCC 매출은 2024년 3억 700만 원에서 2025년 85억 7,400만 원으로 급증했고, MLCC 수출액도 2024년 7백만 원 수준에서 2025년 57억 4,600만 원으로 뛰었습니다. 원문은 이를 이스라엘 솔라엣지 테크놀로지스(SolarEdge Technologies) 향 태양광 인버터용 고신뢰성 MLCC 공급이 2025년 하반기부터 본격 양산 궤도에 올랐다는 신호로 봅니다.

1.2 OLED 식각의 질적 성장

아바텍의 기존 주력인 LCD Glass Slimming 가동률은 2024년 38%에서 2025년 35%로 낮아졌습니다. 반면 OLED Glass Slimming 가동률은 2023년 15%에서 2024년 66%, 2025년 65%로 올라 높은 수준을 유지했습니다. 애플이 아이패드 프로에 유리 기판 기반 하이브리드 OLED를 탑재하면서, 패널을 얇게 깎는 아바텍의 식각 수요가 커졌다는 것이 원문의 핵심 해석입니다.

해석: 하이브리드 OLED 식각은 범용 LCD보다 단가가 높고 공정 난이도도 높습니다. 그래서 전체 패널 매출이 줄어도 전사 이익률을 방어하는 믹스 개선의 축이 될 수 있습니다.

2. 이익의 질: 지배주주순이익과 주당 가치

아바텍의 2025년 당기순이익 69.1억 원은 연결 자회사 손실이나 비지배지분 누수 없이 모회사 주주 몫으로 연결되는 구조입니다. 원문은 2025년 말 기준 아바텍이 연결대상 종속회사가 없는 단일 법인 체제라는 점을 이익 품질의 핵심으로 봅니다.

69.1억 원

2025년 당기순이익은 지배주주지분 순이익으로 바로 해석할 수 있는 구조입니다.

1,939,797주

2025년 9월 25일 취득가액 약 168.2억 원 규모 자기주식을 이익소각으로 전량 소각했습니다.

약 12.4%

소각 주식은 발행주식수 15,607,500주의 약 12.4%에 해당합니다.

DB에서 DC로

2025년 중 전 임직원 퇴직연금이 확정급여형에서 확정기여형으로 전환됐습니다.

공식 사실: 퇴직연금 전환 과정에서 약 138.9억 원 규모의 사외적립자산이 DC형으로 대체되며 정산 손익이 인식됐다고 원문은 정리합니다.

해석: DB형은 임금상승률과 할인율 변화에 따라 보험수리적 손익이 발생합니다. DC형 전환은 향후 잠재 퇴직급여 부채와 포괄손익 변동성을 줄이는 조치입니다. 여기에 12.4% 자사주 소각이 겹치면, 2026년 이후 이익 증가는 EPS와 ROE에 더 민감하게 반영될 수 있습니다.

3. 900억 원 MLCC CAPEX: 지연인가, 전략적 재조준인가

아바텍은 2023년 4월 MLCC 생산능력 확대를 위해 900억 원 규모의 신규 생산 공장 건축 및 설비 증설 투자를 공시했습니다. 이 투자는 스마트폰 등 IT용 MLCC를 넘어 전장용 및 산업용 MLCC 수요에 대응하기 위한 확장 전략입니다. 다만 투자 종료일은 기존 2025년 10월 31일에서 2027년 6월 30일로 약 1년 8개월 연기됐습니다.

원문은 시장이 대규모 투자 지연을 수요 부진이나 자금난으로 오해하기 쉽다고 봅니다. 그러나 솔라엣지는 2024년과 2025년 상반기 고금리와 유럽 태양광 인버터 재고 과잉으로 재고 조정을 겪었습니다. 이런 상황에서 2025년 말 900억 원 신규 라인을 무리하게 가동했다면, 매출 Q가 받쳐주지 않는 상태에서 대규모 감가상각비가 영업원가에 반영됐을 가능성이 큽니다.

공식 사실: 원문은 솔라엣지의 2025년 4분기 매출이 3억 3,540만 달러로 전년 동기 1억 9,620만 달러 대비 71% 증가했고, 4분기 연속 전년 동기 대비 매출 성장을 기록했다고 정리합니다. 또한 CEO Shuki Nir가 2026년에 Nexis 플랫폼, 글로벌 점유율 확대, AI 데이터센터 전력 등 고성장 인접 분야와 수익성 있는 성장을 언급했다고 제시합니다.

해석: 900억 원 CAPEX의 2027년 중순 이연은 솔라엣지의 재도약, 북미·유럽 태양광 인프라 투자, AI 데이터센터 전력 수요 사이클이 맞물리는 2026~2027년에 생산능력 가동 시점을 맞추는 판단으로 볼 수 있습니다.

3.1 재무 건전성: CAPEX를 견딜 체력

| 항목 | 2025년 말 수치 | 의미 |

|---|---|---|

| 유동자산 | 약 722.6억 원 | 단기 유동성 기반 |

| 현금 및 현금성 자산 | 507.5억 원 | 대규모 투자 지연·집행을 버틸 핵심 재원 |

| 당기손익 공정가치측정 금융자산 등 | 약 50.7억 원 | 즉시 동원 가능한 단기 금융자산 성격 |

| 아바코 지분 | 4.97%, 약 99.7억 원 | 타법인 투자자산, 공정가치 기준 |

| 유동부채 / 비유동부채 | 107.8억 원 / 4.8억 원 | 총부채 약 112.7억 원 |

| 자본총계 | 1,520억 원 | 부채비율 7.41% |

2026년 하반기부터 2027년에 걸쳐 900억 원 투자가 완료되고 신규 MLCC 공장이 가동되면, 원문은 연간 14.4억 개 수준의 기존 생산능력이 크게 확장될 것으로 봅니다. 2025년 기준 MLCC 가동률은 아직 36% 수준입니다. 2026년 솔라엣지 수요 회복으로 이 가동률이 70~80%까지 올라가면 고정비 레버리지가 본격화될 수 있다는 것이 핵심 시나리오입니다.

4. 2026~2027년 지속성: Q, P, C로 보는 전방 산업

아바텍의 2025년 호실적이 단기 피크아웃이 아니라면, 2026~2027년에 Q, P, C가 동시에 좋아져야 합니다. 원문은 디스플레이와 전자부품의 기술 표준 변화가 그 가능성을 뒷받침한다고 봅니다.

IT OLED와 MLCC 수량

태블릿, 노트북, 차량용 디스플레이의 OLED 전환과 EV·자율주행·AI 전력 수요가 물량 성장을 만듭니다.

하이엔드 ASP

하이브리드 OLED 식각과 50V~100V급 고신뢰성 MLCC는 범용 LCD·소형 IT MLCC보다 가격 방어력이 높습니다.

감가상각 통제

2018년 450억 원 1차 MLCC 투자의 감가상각 부담은 상당 부분 지나갔고, 낮은 가동률에서도 흑자 전환했습니다.

4.1 Q: 하이브리드 OLED와 AI/전장용 MLCC

디스플레이 부문에서는 IT 기기의 OLED 전환이 핵심입니다. OLED는 스마트폰에서 태블릿, 노트북, 차량용 인포테인먼트(IVI)로 확장되고 있습니다. 2024년 애플은 아이패드 프로에 OLED를 처음 탑재했고, 2026년부터 맥북 등으로 적용이 확대될 것이라는 전망이 원문에 담겼습니다.

아바텍의 주요 고객사이자 2대 주주인 LG디스플레이는 LG전자로부터 1조 원 규모 자금을 차입해 8세대 IT용 OLED 및 차량용 OLED 생산 라인에 투자하고 있습니다. OLED 패널을 얇게 식각하고 표면을 코팅하는 후공정 업체인 아바텍에는 장기적인 물량 낙수효과가 생긴다는 논리입니다.

MLCC에서는 전동화와 자율주행이 수요를 키웁니다. 내연기관차에는 통상 수천 개의 MLCC가 들어가지만, ADAS와 수십 개 ECU를 탑재하는 전기차·자율주행차에는 차량당 최소 15,000개에서 많게는 20,000개 이상의 MLCC가 필요하다고 원문은 정리합니다. 아바텍은 AEC-Q200 테스트와 IATF-16949 인증을 확보했고, 전장용 고신뢰성 MLCC 100V급 이상 라인업을 구축했습니다.

또 하나의 수요처는 솔라엣지의 AI 데이터센터 전력 솔루션입니다. AI 서버는 전력 소모와 발열이 커서 고용량·고신뢰성 산업용 MLCC가 필요합니다. 원문은 이 복합 수요를 바탕으로 2026년 별도 매출 1,035억 원, 영업이익 105억 원 전망을 제시합니다. 이는 전년 대비 각각 약 29.7%, 125.1% 증가한 수치입니다.

4.2 P: 하이엔드 믹스가 ASP를 바꾼다

전통적 LCD 슬리밍 공정은 중국 패널 업체의 공급 확대와 단가 인하 압력에 노출됐습니다. 반면 애플향 IT용 하이브리드 OLED 식각은 기존 두꺼운 유리기판 하부를 극도로 얇게 깎으면서도 패널 강성과 평탄도를 유지해야 하는 고난도 공정입니다. 아바텍은 스크린 프린팅 기법과 정밀 화학 에칭법을 접목해 수율을 안정화했다고 원문은 설명합니다.

MLCC도 마찬가지입니다. 범용 IT용 소형 MLCC는 중화권 업체의 저가 공세로 레드오션화됐지만, 태양광 마이크로 인버터용 고내압 제품과 자동차 전장용 50V~100V급 MLCC는 품질 검증이 까다롭고 공급자 위주의 고단가 시장입니다.

4.3 C: 낮은 가동률이 오히려 레버리지의 원천

아바텍은 2021~2022년에 2018년 집행한 450억 원 규모 1차 MLCC 투자 감가상각비와 초기 수율 안정화 비용으로 수익성 악화를 겪었습니다. 그러나 2025년에는 이 부담 기간이 상당 부분 지나고 제조 수율도 손익분기점을 넘은 양산 안정화 단계에 들어섰다는 것이 원문의 판단입니다.

2025년 기준 LCD 식각 가동률은 35%, MLCC 공장 가동률은 36%였습니다. 일반적으로 30%대 가동률에서는 고정비 부담 때문에 이익을 내기 어렵습니다. 그런데 아바텍은 4Q25 흑자 전환과 연간 영업이익 61억 원을 만들었습니다. 따라서 가동률이 50%, 70%로 상승할 때 추가 물량의 한계이익이 영업이익으로 빠르게 반영될 수 있습니다.

해석: 원문은 2026~2027년을 영업이익률이 현재 7.6%에서 10%대 중후반을 넘어 20%를 향할 수 있는 이익 랠리의 초입으로 봅니다. 이 숫자는 가동률 회복이 실제로 나타나야 유효합니다.

5. 경쟁우위: In-Line 공정, LG디스플레이, MLCC 마이크로 기술

제조 기업이 높은 자본이익률을 오래 유지하려면 경제적 해자가 필요합니다. 원문은 아바텍의 해자를 디스플레이 후공정 통합, LG디스플레이와의 캡티브 관계, MLCC 마이크로 기술로 나눕니다.

5.1 In-House 일괄 공정

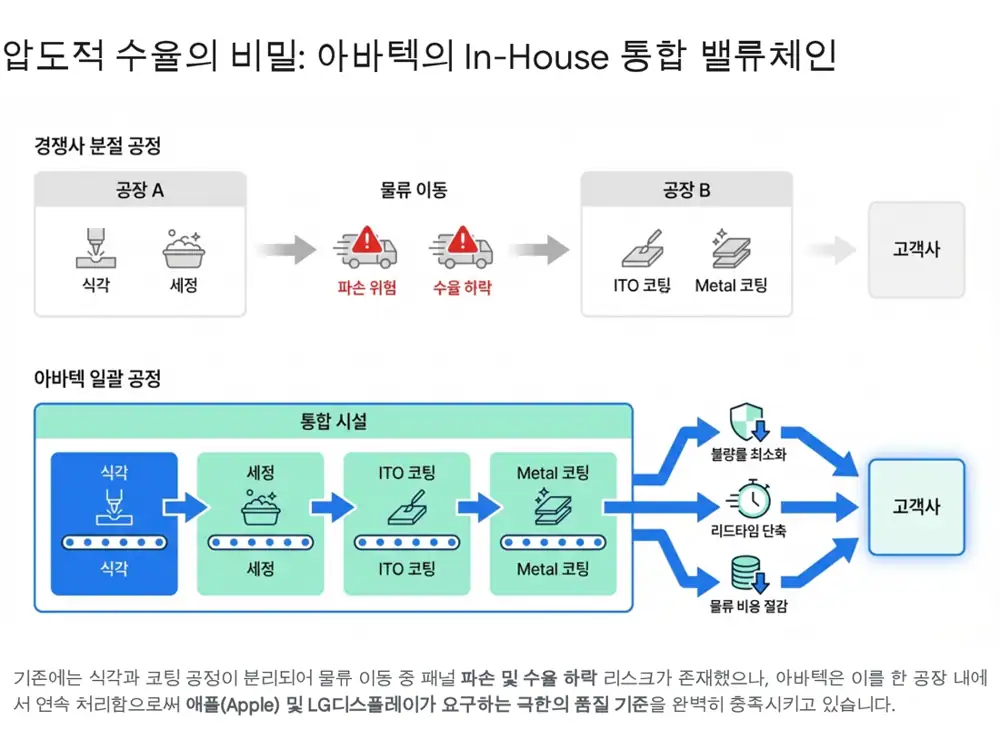

Glass Slimming은 패널 제조 공정의 끝단에 위치합니다. 이 단계에서 미세한 스크래치나 파손이 생기면 앞 공정에 투입된 컬러 필터와 TFT 기판 비용이 함께 손상됩니다. 그래서 LG디스플레이 같은 패널 업체는 품질이 검증된 소수 파트너에게만 식각을 맡깁니다.

아바텍의 경쟁우위는 Glass Slimming, ITO 코팅, Metal 코팅을 하나의 공장 안에서 연속 처리하는 In-House 일괄 공정 시스템입니다. 기존에는 식각 후 유리를 트럭으로 코팅 업체에 옮겨야 했고, 이 과정에서 진동과 먼지로 스크래치가 발생하거나 리드타임이 길어졌습니다. 아바텍의 In-Line화는 불량률, 물류비, 납기를 동시에 줄이는 방식입니다.

5.2 LG디스플레이와 캡티브 마켓

아바텍은 LG디스플레이의 핵심 전략적 협력사이자 지분으로 연결된 파트너입니다. 2024년 7월 LG디스플레이는 아바텍 보유 지분 중 1.6%, 25만 주를 주당 12,574원에 블록딜로 매각했고 지분율은 11.23%에서 9.63%로 낮아졌습니다.

해석: 원문은 이 매각을 협력 약화가 아니라 LG디스플레이가 1조 원 규모 8세대 IT용 OLED 투자 자금을 확보하기 위한 재무적 조치로 해석합니다. 9%대 지분율은 여전히 전략적 동맹을 의미하고, LG디스플레이의 IT OLED 증설은 아바텍 식각·코팅 물량으로 이어질 가능성이 있습니다.

5.3 MLCC 마이크로 기술

MLCC는 세라믹 분말과 금속 전극을 종이보다 얇게 펴 수백~수천 층 이상 적층하고 고온에서 소성하는 부품입니다. 서로 다른 두 물질의 수축률을 균일하게 통제해 크랙을 방지하고 전기적 특성을 유지해야 하므로, 반도체 미세 공정에 가까운 진입 장벽이 생깁니다.

아바텍은 20여 년간 디스플레이 부품 코팅에서 쌓은 진공 증착과 습식 코팅 기반 박막 제어 기술을 MLCC 제조에 이식했습니다. 원문은 150nm 이하급 유전체 재료 분산 기술, 초박층 기종 개발, 태양광 인버터용 고내압·고신뢰성 니치마켓 선점, 매출액 대비 0.98% 수준의 연구개발비, 국내 특허 8건을 이 해자의 근거로 제시합니다.

6. 밸류에이션, 촉매, 리스크

원문은 현재 시장이 아바텍을 2025년 매출 역성장과 LCD 디스플레이 산업 프레임만으로 낮은 PER/PBR 멀티플에 방치한다고 봅니다. 그러나 구형 LCD 비중은 줄고, IT용 하이브리드 OLED 식각과 태양광·전장용 MLCC가 빈자리를 채우고 있다는 것이 핵심 반론입니다.

| 상승 논리 | 체크해야 할 반론 |

|---|---|

| 2025년 자기주식 193만 주, 전체 주식의 12.4% 영구 소각으로 주당 가치가 민감해졌습니다. | 이익 증가가 실제 지배주주순이익과 현금흐름으로 이어져야 EPS 개선이 지속됩니다. |

| 507억 원 이상 순현금과 부채비율 7.4%는 EV/EBITDA 관점에서 기업가치 부담을 낮춥니다. | 900억 원 CAPEX가 다시 지연되면 시장은 성장 가시성을 낮게 볼 수 있습니다. |

| 솔라엣지 AI 데이터센터 전력 사업과 애플 IT OLED 확대는 멀티플 재평가 촉매입니다. | 애플 고가 IT 제품 수요가 부진하거나 태양광 회복이 느리면 가동률 상승이 지연될 수 있습니다. |

6.1 주가 재평가 촉매

- 솔라엣지의 AI 데이터센터 매출 가시화: 2026년 상반기 이후 솔라엣지가 수익성 성장과 AI 데이터센터 전력 사업 성과를 발표하면, 아바텍 MLCC 가동률 상승이 재무제표 숫자로 확인될 수 있습니다.

- 애플의 IT OLED 채택 확대: 2026년 이후 아이패드 프로를 넘어 맥북 등 대면적 IT 기기로 하이브리드 OLED 채택이 확대되면, 아바텍이 처리할 식각 패널 면적이 늘어납니다.

6.2 핵심 리스크

- 글로벌 IT 수요 침체: 고금리 장기화나 경기 둔화로 애플의 고가 IT 제품 판매가 기대보다 낮으면, LG디스플레이를 거쳐 아바텍으로 내려오는 OLED 식각 가동률 상승이 지연될 수 있습니다.

- 900억 원 CAPEX 추가 지연: 솔라엣지 재고 소진 지연이나 글로벌 태양광 회복 둔화가 있으면 2027년 6월로 연기된 증설 일정이 다시 밀릴 수 있습니다. 다만 원문은 이를 잉여 설비 고정비 출혈을 막는 안전장치 성격으로 봅니다.

6.3 원문의 최종 투자 결론

원문은 아바텍을 장기 성장의 초입에 있는 강력 매수 대상으로 결론짓습니다. 논리는 세 가지입니다. 첫째, LCD에서 첨단 OLED로, 단일 디스플레이 부품사에서 복합 전자부품 MLCC 기업으로 포트폴리오가 전환됐습니다. 둘째, 대규모 투자 지연을 수요 회복 시점과 동기화하는 재무적 방어 전략으로 해석했습니다. 셋째, 유통주식 12.4% 영구 소각과 DC형 퇴직연금 전환으로 자본 배치와 회계 품질이 개선됐다고 봅니다.

투자 전략 측면에서 원문은 2025년 4분기 고수익 믹스의 이익 방어력을 신뢰하고, 주가 조정 시 분할 매수로 비중을 확대하며, 900억 원 MLCC 신공장이 성공적으로 가동되어 매출 성장과 고정비 레버리지가 동시에 나타날 수 있는 2026년 말~2027년 하반기까지 Buy & Hold를 제시합니다.

7. 부록: 솔라엣지 인버터 내 MLCC와 경쟁 구도

원문 말미에는 솔라엣지 인버터 안에서 MLCC가 하는 역할, 아바텍이 공급사로 진입한 배경, 산업용 MLCC 경쟁사를 별도로 정리한 메모가 붙어 있습니다. 이 메모는 솔라엣지를 태양광 패널의 발전 효율을 극대화하는 전력 최적화기와 인버터 시스템 분야의 글로벌 1위 기업으로 설명합니다.

전압 노이즈 제거

태양광 인버터의 MLCC는 회로 전압 노이즈를 줄이고 반도체와 핵심 부품에 안정적으로 전력을 공급하는 역할을 합니다.

고전압·고신뢰성

태양광 설비는 장기간 실외 환경에 노출되므로 고용량, 고전압, 고신뢰성 산업용 MLCC가 필요합니다.

초박막 제어 기술

아바텍은 디스플레이 후공정에서 쌓은 초박막 제어 기술을 MLCC 제조에 이식한 점이 공급사 진입의 핵심으로 제시됩니다.

공식 사실: 원문 메모는 아바텍이 150nm 이하급 유전체 재료 분산 기술을 활용해 태양광 인버터용 고내압 50V~100V급 이상 및 고신뢰성 X7R 제품군을 자체 개발했고, 1년 이상 품질·신뢰성 검증을 거쳐 2022년 8월 솔라엣지와 약 34억 원 규모 공급 계약을 체결했다고 정리합니다.

| 경쟁사 | 원문 메모의 설명 |

|---|---|

| 무라타제작소 | 전 세계 MLCC 시장 점유율 1위, 약 34~40%로 제시됐고 고신뢰성 제품군에서도 강력한 경쟁력을 보유합니다. |

| 삼성전기 | 글로벌 2위 업체로, 초소형·초고용량 기술을 바탕으로 전장 및 산업·태양광용 고전압 MLCC 라인업을 확대하고 있습니다. |

| TDK, 다이요유덴, 야게오, 교세라 AVX | 신재생 에너지 및 고전압 MLCC 시장을 주도하는 주요 경쟁사로 언급됐습니다. |

티스토리 OG 카드에는 아바텍(A149950) Company Guide 스냅샷, 홈페이지 http://www.avatec.co.kr, 전화번호 053-592-4060, IR 담당자 053-602-4022, 주소 대구시 달서구 달서대로85길 100, KOSDAQ IT H/W 업종 정보가 함께 표시돼 있었습니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224215700794

- 아바텍, 4Q 영업익 27억 흑자 전환 - Daum: https://v.daum.net/v/plR3h2qFEJ

- 아바텍 2025년 4분기 실적 발표 - Investing.com: https://kr.investing.com/news/company-news/article-93CH-1844058

- 아바텍 기업분석 OLED식각+MLCC - YouTube: https://www.youtube.com/watch?v=Dw-FPpCnIpw

- 아바텍, 상반기 MLCC 2공장 착공 - 디일렉: https://www.thelec.kr/news/articleView.html?idxno=20051

- 아바텍, OLED 아이패드 유리기판 식각 담당 부각 - 빅데이터뉴스: https://www.thebigdata.co.kr/view.php?ud=202404080515558785cd1e7f0bdf_23

- 아바텍 IT OLED 태블릿 물량 확대 수혜 - DailyInvest: http://www.dailyinvest.kr/news/articleView.html?idxno=60149

- 아바텍, MLCC 증설 투자 종료 2027년 6월로 연기 - 첨단산업경제: https://www.mpenews.co.kr/news/articleView.html?idxno=3603

- SolarEdge Q4 and full-year commentary - Renewable Energy Industry: https://www.renewable-energy-industry.com/news/world/article-7245-solaredge-on-recovery-path-solaredge-increases-revenue-in-q4-and-full-year-losses-decline-stock-still-under-pressure

- SolarEdge Q4 2025 Prepared Remarks: https://investors.solaredge.com/static-files/b31321e9-5a8e-42c0-9646-9eaa2e5fe9ce

- SolarEdge Fourth Quarter and Full Year 2025 Financial Results: https://investors.solaredge.com/news-releases/news-release-details/solaredge-announces-fourth-quarter-and-full-year-2025-financial

- SolarEdge reduces net loss in 2025 as revenue increases to US$1.1 billion - PV Tech: https://www.pv-tech.org/solaredge-reduces-net-loss-in-2025-as-revenue-increases-to-us1-1-billion/

- 아바텍 LGD OLED 분야 수조원 투자 수혜 - 아이뉴스24: https://www.inews24.com/view/1579502

- 아바텍, 4분기 최대 실적 전망에 나흘째 상승..1.43% - 딜사이트: https://dealsite.co.kr/articles/47161/089059

- 아바텍 149950 - 티스토리: https://spp5908.tistory.com/16710

- 아바텍 홈페이지: http://www.avatec.co.kr