DEEP RESEARCH · 샌즈랩

샌즈랩: SI 매출 점프 뒤에 숨은 AI 보안 플랫폼 전환

2025년 4분기 실적, CAPEX, CTI 데이터 해자와 2026~2027년 성장 조건 점검

0. 결론 먼저

제가 보는 샌즈랩의 핵심은 “매출은 좋아졌지만 아직 질적 전환은 검증 중”이라는 점입니다. 2025년 매출 급증은 SI와 에이아이딥 편입 효과가 컸고, 2026년 이후에는 SANDY·GLX·MNX 같은 자체 솔루션 매출 비중 회복이 관건입니다.

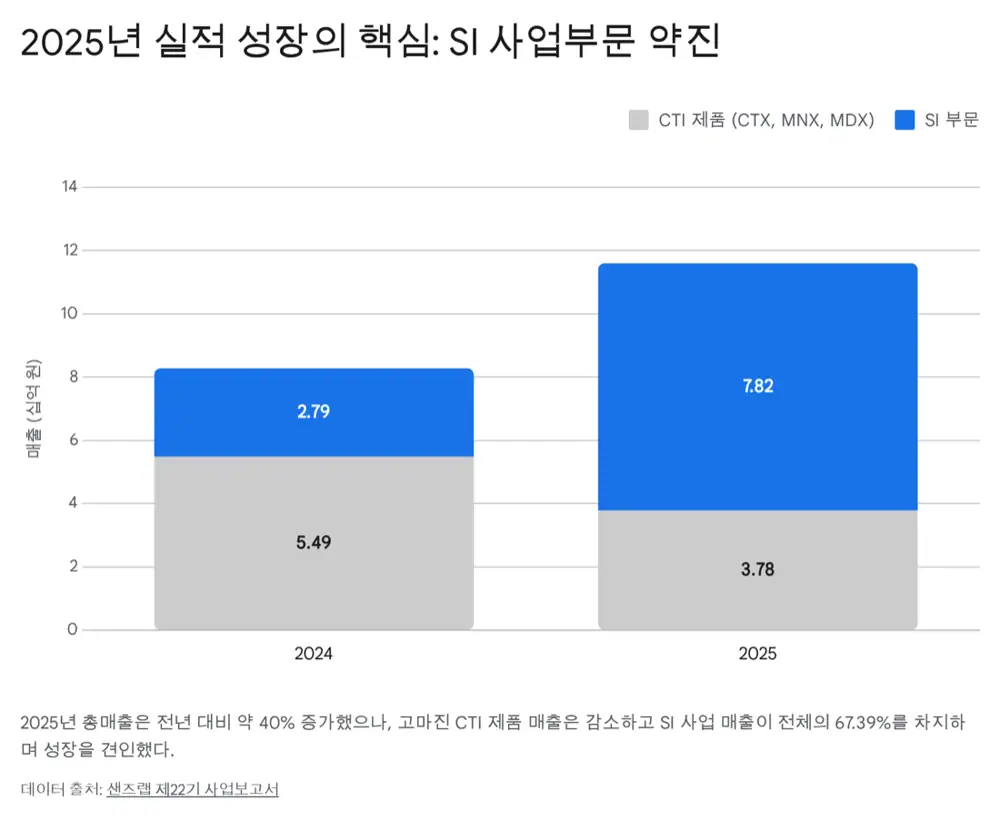

공식 사실: 2025년 연결 총매출액은 116.1억 원으로 전년 82.9억 원 대비 약 40% 증가했습니다. SI 부문은 27.9억 원에서 78.2억 원으로 늘었고, CTI 제품군은 54.9억 원에서 37.8억 원으로 감소했습니다.

해석: 외형 성장은 분명하지만, 고마진 CTI 라이선스가 아니라 공공 SI와 M&A 편입이 주도한 성장이므로 지배주주순이익 기준의 질을 따져야 합니다.

1. 2025년 실적의 진짜 동인

| 구분 | 2024년 | 2025년 | 증감 | 비중 변화 |

|---|---|---|---|---|

| 총매출액 | 8,297백만 원 | 11,612백만 원 | +39.9% | 100% → 100% |

| CTI 제품군 | 5,498백만 원 | 3,787백만 원 | -31.1% | 66.2% → 32.6% |

| SI 부문 | 2,799백만 원 | 7,825백만 원 | +179.5% | 33.8% → 67.4% |

| 영업이익 | -3,709백만 원 | -1,770백만 원 | 적자 축소 | - |

대표 동인은 한국정보인증 23.8억 원 규모 공공기관 납품용 SW 공급 계약과 KISA 20.5억 원 규모 사이버보안 AI 데이터셋 최신화 및 활용강화 사업입니다. 또 샌즈랩은 2025년 3월 7일 에이아이딥 지분 80.91%를 18.4억 원에 인수했고, 연결 편입 이후 약 9개월 동안 에이아이딥은 매출 15.1억 원과 당기순이익 4.4억 원을 기록했습니다.

2. 지배주주순이익과 재무 착시

| 손익 항목 | 2024년 | 2025년 | 의미 |

|---|---|---|---|

| 연결 당기순이익 | -2,300백만 원 | -465백만 원 | 표면적 적자 축소 |

| 비지배지분 순이익 | 0 | 84백만 원 | 에이아이딥 소수주주 몫 19.09% |

| 지배주주지분 당기순이익 | -2,300백만 원 | -549백만 원 | 모회사 주주 실제 손익 |

공식 사실: 2025년 연결 영업손실은 17.7억 원으로 전년 37.1억 원 대비 축소됐고, 금융수익 17.9억 원 반영으로 법인세비용차감전순이익은 -3,700만 원까지 개선됐습니다.

해석: 공공 SI는 고정비를 흡수하는 완충재 역할을 했지만, 용역 위주 구조만으로는 진정한 흑자 전환을 만들기 어렵습니다. SANDY, CTX, MDX 등 자체 SW 비중이 올라오는지가 핵심입니다.

3. CAPEX와 기술 로드맵

2025년 투자활동현금흐름은 -41.4억 원입니다. 유형자산 3.8억 원, 무형자산 6.3억 원, 연구개발비 20.2억 원이 SANDY, CPU 기반 초고속 LLM 보안 솔루션 GLX, 홈 IoT용 NDR 기기 MNX 등에 투입된 것으로 원문은 해석합니다.

4. 해자와 리스크

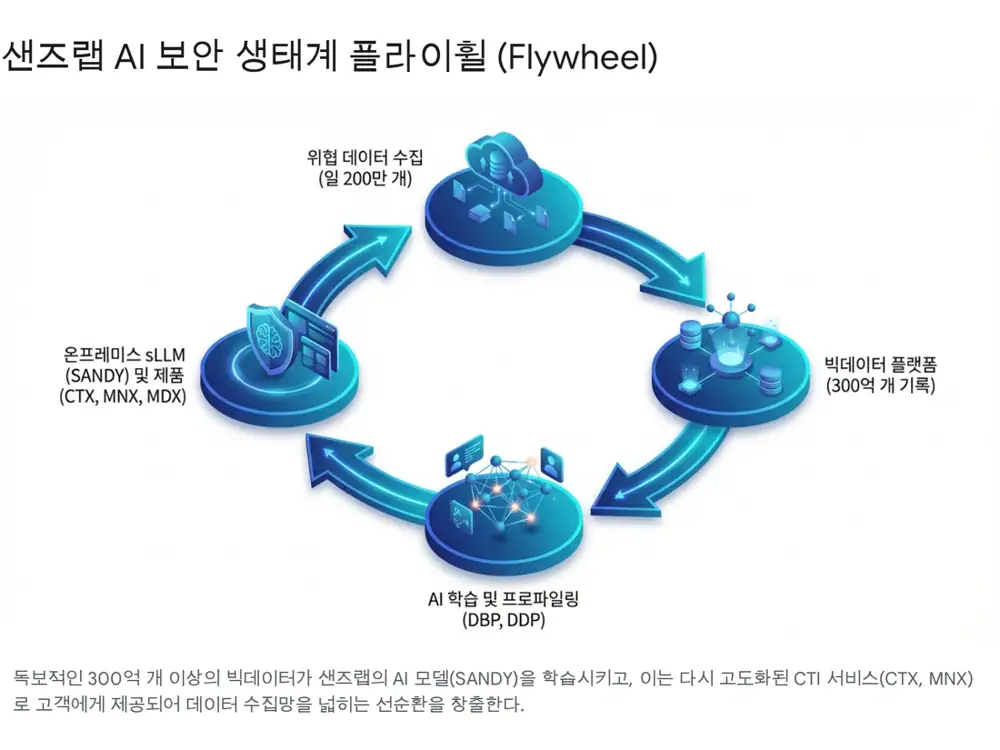

300억 개 위협 데이터

2004년 설립 이후 20억 개 이상 악성코드를 분석했고, 300억 개 이상의 위협 분석 빅데이터를 축적했다는 점을 핵심 해자로 봅니다.

DBP·DDP·MDX

NET 신기술 인증과 비실행형 악성코드 프로파일링 기술은 APT·파일리스 공격 대응의 차별점입니다.

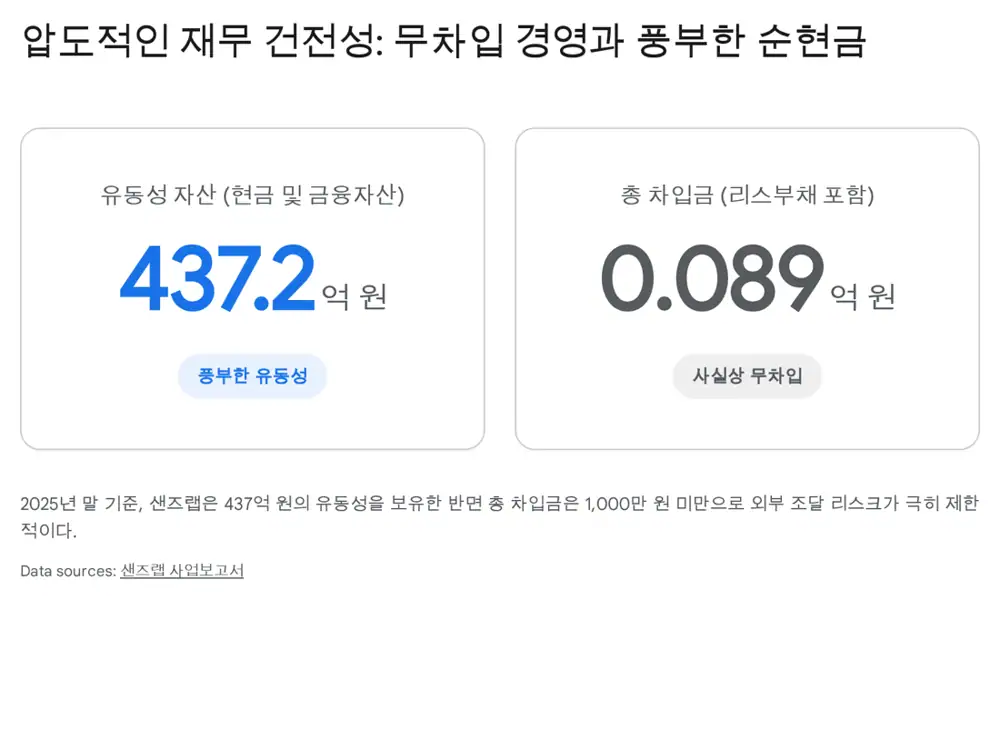

437억 원 유동성

현금 340억 원과 금융자산 97억 원, 사실상 무차입 구조가 개발 기간의 하방을 받칩니다.

5. 밸류에이션과 추적 포인트

원문은 2026년 3월 주가가 6,000~7,000원대이고 2023년 기술특례상장 당시 고점 27,300원 대비 70% 이상 할인됐다고 봅니다. 시가총액 1,000억 원 안팎에서 순현금성 유동성 437억 원을 제외하면 EV가 500억 원 남짓이라는 논리입니다.

- SANDY 및 GLX의 B2B 대형 수주가 나오는지 확인해야 합니다.

- MNX가 통신사·가전사 파트너십으로 확장되는지 봐야 합니다.

- SI 매출 비중이 67% 이상에 고착되면 지배주주순이익 흑자 전환은 지연될 수 있습니다.

- 대형 SI·글로벌 보안 벤더의 경량 보안 모델 경쟁도 리스크입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224215549928

- KIND 계약: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250214000306&docno=&viewerhost=&

- Daum 수주공시: https://v.daum.net/v/Vna3zYFO1O

- 샌즈랩/KISA 설명회: https://www.sandslab.io/bbs/board.php?bo_table=m06_01&wr_id=94

- 한경 수주공시: https://www.hankyung.com/article/202406288240L

- KIND 사업보고서: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250312001252&rcpno=20250312000774&orgid=F&tran=Y&langTpCd=0

- KIND 분기보고서: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250514000899&docno=&viewerhost=&

- 아이티비즈 SANDY: https://www.it-b.co.kr/news/articleView.html?idxno=73725

- 전자신문 CES 2026: https://www.etnews.com/20260116000044

- 데일리시큐 MNX: https://www.dailysecu.com/news/articleView.html?idxno=203868

- 디일렉 GLX: https://www.thelec.kr/news/articleView.html?idxno=40611

- 데이터넷 SANDY: https://www.datanet.co.kr/news/articleView.html?idxno=191035

- 샌즈랩 70억 R&D: https://www.sandslab.io/bbs/board.php?bo_table=m06_01&wr_id=84

- 삼성SDS 2026 보안 전망: https://www.samsungsds.com/kr/insights/cybersecurity-threats-and-response-2026.html

- 데일리시큐 정보보호 30조: https://www.dailysecu.com/news/articleView.html?idxno=149244

- Mordor 한국 보안시장: https://www.mordorintelligence.kr/industry-reports/south-korea-cybersecurity-market

- 2025/2026 사이버 위협 PDF: https://minwho.kr/data/bbsData/17718282461.pdf

- 동아일보 SANDY: https://www.donga.com/news/It/article/all/20240215/123530644/1

- 주달 2026-01-31: https://www.judal.co.kr/?view=stockAI&shareToken=0lSMHDsMoIgQW2UP

- Investing.com: https://www.investing.com/equities/sands-lab

- Investing.com NG: https://ng.investing.com/equities/sands-lab-historical-data

- 주달 2026-02-17: https://www.judal.co.kr/?view=stockAI&shareToken=LTviwSQJEIkyo8Sa