DEEP RESEARCH · HS애드

HS애드 2025년 4분기: AI 전환이 만든 원가율 개선과 주주환원

매출 역성장보다 매출원가율, 무형자산 CAPEX, DASH 생태계를 중심으로 읽는 리서치

0. 결론 먼저

제가 보는 핵심은 HS애드의 2025년 매출 감소가 본업 훼손만을 뜻하지 않는다는 점입니다. 매출원가율이 56.1%에서 51.4%로 낮아졌고, AI 기반 DASH 생태계와 무형자산 CAPEX가 비용 구조를 바꾸는 신호로 나타났습니다.

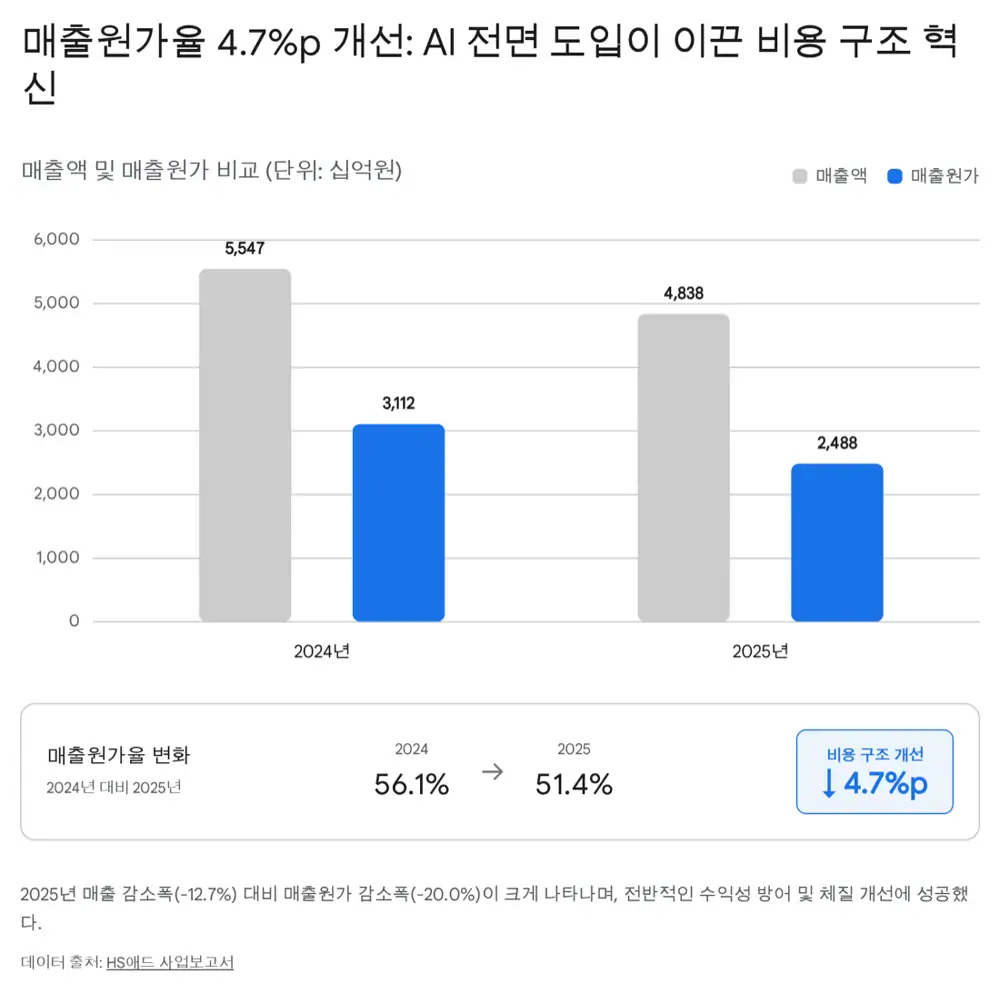

- 2025년 연결 매출은 4,838.5억 원으로 전년 5,547.3억 원 대비 12.7% 감소했습니다.

- 매출원가는 3,112.5억 원에서 2,488.1억 원으로 20.0% 감소했고, 매출원가율은 56.1%에서 51.4%로 4.7%p 개선됐습니다.

- 영업이익은 274.95억 원으로 전년 대비 7.0% 감소에 그쳐, 매출 감소 폭보다 이익 방어력이 강했습니다.

- 지배기업 소유주 귀속 당기순이익은 173.81억 원으로 당기순이익 173.77억 원을 사실상 100% 이상 모회사 주주에게 귀속시키는 구조입니다.

- 2025년 무형자산 관련 소프트웨어 취득 5.2억 원, 건설 중인 무형자산 취득 35.2억 원, 총 약 40.5억 원은 DASH 생태계 투자의 핵심 증거로 읽힙니다.

1. 2025년 실적: 매출은 줄었지만 원가율이 더 크게 내려갔다

공식 사실: 2025년 HS애드 연결 매출은 483,851백만 원, 영업이익은 27,495백만 원입니다. 2024년 매출 554,730백만 원, 영업이익 29,573백만 원 대비 각각 12.7%, 7.0% 감소했습니다.

| 재무 지표 | 2024년 | 2025년 | YoY |

|---|---|---|---|

| 수익(매출액) | 554,730백만 원 | 483,851백만 원 | -12.7% |

| 매출원가 | 311,251백만 원 | 248,810백만 원 | -20.0% |

| 매출원가율 | 56.1% | 51.4% | -4.7%p |

| 매출총이익 | 243,478백만 원 | 235,040백만 원 | -3.4% |

| 판매비와관리비 | 213,905백만 원 | 207,545백만 원 | -2.9% |

| 영업이익 | 29,573백만 원 | 27,495백만 원 | -7.0% |

| 당기순이익 | 22,686백만 원 | 17,377백만 원 | -23.4% |

| 지배기업 소유주 귀속 순이익 | 22,691백만 원 | 17,381백만 원 | -23.4% |

| 비지배지분 귀속 순이익 | -4백만 원 | -3백만 원 | 적자 지속 |

원문은 2025년 하반기 최대 캡티브 고객사인 LG전자가 인력 구조조정과 희망퇴직을 통해 빅배스를 단행했고, B2C 마케팅과 판촉비 예산을 통제했다고 봅니다. 따라서 매출 역성장은 HS애드 본연의 경쟁력 약화라기보다 전방 고객사의 예산 집행 이연 영향을 크게 받은 것으로 해석합니다.

해석: 매출이 12.7% 줄었는데 매출원가가 20.0% 줄고 영업이익 하락은 7.0%에 그친 점이 핵심입니다. 저는 이것을 외주 제작비 절감과 AI 기반 제작 내재화가 손익계산서에 반영되기 시작한 신호로 봅니다.

2. 이익의 질: 지배주주에게 거의 전부 귀속

연결 당기순이익이 높아도 비지배지분으로 빠져나가면 소액주주에게 의미가 작습니다. HS애드는 2025년 당기순이익 173.77억 원 중 지배기업 소유주 귀속 순이익이 173.81억 원으로, 이익이 사실상 전부 모회사 주주에게 귀속되는 구조입니다.

공식 사실: 비지배지분 귀속 당기순이익은 2025년 -3백만 원으로 적자 지속입니다. 원문은 2023년 지투알이 에이치에스애드와 엘베스트를 흡수합병하고 사명을 변경한 지배구조 일원화가 작동한 결과로 해석합니다.

3. CAPEX: 유형자산보다 소프트웨어에 쏠린 투자

공식 사실: 2025년 유형자산 취득액은 약 13.4억 원입니다. 반면 소프트웨어 취득액 5.2억 원과 건설 중인 무형자산 취득액 35.2억 원을 합치면 무형 플랫폼 생태계에 약 40.5억 원이 투입됐습니다.

2024년 건설 중인 무형자산 취득액은 4,800만 원 수준이었으므로, 2025년 투자는 전사적 디지털 체질 개선으로 읽힙니다. 이 투자 방향은 HS애드의 DASH 시리즈와 연결됩니다.

제작 자동화

2024년 8월 상용화. 생성형 AI로 디지털 광고 제작 과정의 80% 자동화를 목표로 하는 통합 워킹 플랫폼입니다.

성과 분석

2024년 11월 출시. RSI와 CXI 모델로 TV·디지털 캠페인의 구매 전환 기여도를 정량화합니다.

에이전트 오케스트레이션

2025년 하반기 구축. 실무자가 30여 개 특화 AI 에이전트를 조합해 업무 워크플로우를 설계합니다.

원문은 DASH.AI가 매출원가율 개선의 1등 공신이고, DASH I/O가 프리미엄 단가를 정당화하며, DASH FLOW가 인당 처리량을 높이는 핵심 인프라라고 봅니다.

4. 재무 체력과 주주환원

공식 사실: 2025년 말 현금 및 현금성 자산은 464억 원입니다. 단기·장기 금융기관 예치금 약 43억 원을 합치면 즉시 동원 가능한 유동성이 큽니다.

총부채는 2,959억 원, 자본총계는 2,120억 원으로 부채비율은 139.5%입니다. 전년 172.5% 대비 33%p 개선됐습니다. 이자 발생 차입금은 단기차입금 7.3억 원이 전부라는 점에서 원문은 사실상 무차입 경영으로 평가합니다.

| 기업가치 제고 지표 | 2024년 이전 | 2025~2027년 목표·실행 | 2030년 장기 목표 |

|---|---|---|---|

| ROE | 약 11~12% | 점진적 상승 궤도 진입 | 15% 달성 |

| 배당성향 | 30% 이상 | 50% 이상 유지, 최대 60% | 60% 이상 지속 |

| 특별배당 | 미실시 | 매년 주당 300원 추가 배당 | 추가 주주환원 검토 |

| 자기주식 소각 | 미실시 | 359,765주 전량 소각 완료 | 잉여 현금 기반 추가 소각 검토 |

| 매출총이익 | 2,435억 원 | 포트폴리오 고도화 및 효율화 | 3,200억 원 달성 |

공식 사실: HS애드는 2025년 8월 13일 기업가치 제고 계획을 발표해 향후 3년(2025~2027년) 연결 당기순이익의 50% 이상을 주주에게 환원하고 최종 배당성향 60% 달성을 제시했습니다. 기본 배당 외 매년 주당 300원 특별배당과 자기주식 359,765주 전량 이익소각도 포함됐습니다.

5. 2026~2027년 Q·P·C 프레임

원문은 2026년 국내 광고 산업을 경험 중심 초개인화와 AI 에이전트 마케팅의 전환기로 봅니다. 2025년 국내 광고 시장은 17.3조 원 규모로 완만히 성장했고, 디지털 광고 비중은 이미 62%를 넘어섰다는 내용이 포함돼 있습니다.

수주 규모

LG전자 마케팅 예산 정상화, 비계열 고객 확대, KB국민은행·한국관광공사·보건복지부 AI 제작 레퍼런스가 물량 확대 근거입니다.

가격 결정력

DASH I/O의 RSI·CXI가 광고주의 예산 효율을 증명하면 단순 대행 수수료를 넘어 프리미엄 단가를 정당화할 수 있습니다.

비용 구조

디지털 광고 제작의 80% 자동화 목표와 DASH FLOW의 업무 단축은 외주비를 내부화하고 고정비 레버리지를 키웁니다.

해석: 수요가 회복되는 국면에서 이미 낮아진 원가 구조가 유지되면, 매출 회복이 영업이익률 개선으로 크게 증폭될 수 있다는 것이 원문의 핵심 논리입니다.

6. 경쟁우위: 40년 도메인 지식과 캡티브 고객

광고 대행 산업은 광고주, 매체사, 광고 대행사의 가치사슬로 구성됩니다. 과거에는 매체 바잉 파워와 크리에이터 역량이 중요했지만, 개인화·매체 파편화 이후에는 데이터 통합 분석력과 콘텐츠 대량 자동 생성력이 중요해졌다는 것이 원문 판단입니다.

HS애드의 해자는 범용 AI 자체가 아니라 40년 업력의 브랜드 마케팅 도메인 지식과 AI를 결합한 유저 어빌리티에 있습니다. EXAONE 등 기술 인프라 위에 자체 기획 프레임워크와 제작물 데이터를 학습시킨 특화 모델, 실무자 페르소나를 반영한 30여 개 AI 에이전트가 결합됩니다.

원문 본문에는 다음 링크도 포함돼 있습니다: http://googleusercontent.com/assisted_ui_content/3

또한 HS애드는 제일기획, 이노션과 함께 국내 광고 시장 빅3 체제를 구축했고, 범 LG 계열 캡티브 고객을 보유해 불황기에도 현금흐름과 선행 투자를 유지할 수 있다는 논리가 제시됩니다.

7. 밸류에이션, 촉매제, 리스크

공식 사실: 원문은 HS애드 주가를 8,760원 부근, EPS 778원 기준 PER 11.3배, PBR 0.77배로 정리합니다.

촉매제는 두 가지로 제시됩니다. 첫째, 2026년 상반기 영업 레버리지의 숫자 증명입니다. 둘째, 기업가치 제고 플랜의 현금 유입, 즉 당기순이익의 50~60% 기본 배당과 3년간 매년 주당 300원 특별배당입니다.

- 거시 경착륙: 글로벌 경기 침체와 소비 심리 악화가 LG전자 등 광고주의 예산 삭감으로 이어지면 수주량 자체가 줄어 역영업 레버리지가 발생할 수 있습니다.

- 플랫폼 기술 리스크: DASH 생성물이 저작권 침해나 환각으로 브랜드 평판을 훼손하면 신뢰도 타격이 큽니다.

- SaaS 확장 리스크: 내부 효율화에서 외부 고객용 SaaS로 확장하는 중장기 계획이 보안 우려 등으로 외면받을 수 있습니다.

8. 원문 투자 액션 플랜의 의미

원문은 HS애드를 전통 광고 비즈니스에서 소프트웨어·데이터 기반 MarTech 기업으로 변하는 변곡점으로 보고, 시장의 펀더멘털 오독으로 가격이 눌려 있는 구간이라고 해석합니다.

| 원문 항목 | 제시 내용 | 주의할 점 |

|---|---|---|

| 진입 전략 | 7,900~8,500원 밴드를 분할 매수 구간으로 판단 | 작성자의 시나리오이며 추천이 아님 |

| 1차 목표 | 9,800원 | 심리적 저항선 및 최근 3년 고점 부근 |

| 장기 목표 | 11,500원 | AI 플랫폼 외부 침투율과 ROE 15% 가시화 필요 |

| 손절 조건 | 캡티브 점유율 상실, 2개 분기 연속 영업적자, 7,500원 하향 이탈 | 구조 개선 스토리 훼손 여부가 핵심 |

한 줄 결론: HS애드의 2025년 숫자는 매출 역성장보다 매출원가율 4.7%p 개선, 무형자산 CAPEX, 지배주주순이익의 질, 주주환원 계획을 중심으로 읽어야 합니다.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224215466787

- 14조 vs 1.8조 삼성·LG전자 마케팅비 격차 - IT조선: https://it.chosun.com/news/articleViewAmp.html?idxno=2023092158469

- LG전자 2026년 빅배스 후 턴어라운드 전망 - 글로벌에픽: https://www.globalepic.co.kr/view.php?ud=2026011210514643695ebfd494dd_29

- 광고도 만드는 생성형 AI, HSAD 업계 최초 상용화 - 연합뉴스: https://www.yna.co.kr/view/AKR20240813057100003

- HSAD 대시 I/O 출시 - 헤럴드경제: https://biz.heraldcorp.com/article/3852445

- HSAD 대시 I/O 출시 - 매드타임스: https://www.madtimes.co.kr/news/articleView.html?idxno=22251

- HSAD 고객경험지수 측정 - The PR: https://www.the-pr.co.kr/news/articleView.html?idxno=52381

- HSAD AI에이전트 플랫폼 구축 - 연합뉴스: https://www.yna.co.kr/view/AKR20250618034500003

- HSAD 대시플로우 구축 - Daum: https://v.daum.net/v/G25FogDxjz

- HSAD 대시플로우 구축 및 대시 2.0 전략 - 광고정보센터: https://op.ad.co.kr/journal/column/show.do?ukey=585141

- HSAD 배당성향 최대 60% 상향 - 연합뉴스: https://www.yna.co.kr/view/AKR20250813147800003

- HS애드 기업가치 제고 계획 2025 - 증권플러스: https://spn.stockplus.com/news/api/v1/disclosure_views/koscom/373290

- 2026년 AI 마케팅 트렌드 - 오픈애즈: https://openads.co.kr/content/contentDetail?contsId=17922

- 2026년 디지털 광고 경험 AI와 인간 조화 - 매드타임스: https://www.madtimes.co.kr/news/articleView.html?idxno=25869

- 2026 디지털 마케팅 키워드 - 매드타임스: https://www.madtimes.co.kr/news/articleView.html?idxno=26263

- 한국 방송광고시장 추세 분석과 전망: https://journal.kbjc.net/news/articleView.html?idxno=20751

- 2025년 광고 시장 결산 및 2026년 전망 - 광고정보센터: https://m.ad.co.kr/mobile/magazine/592246

- 2025년 광고 트렌드 - 반론보도닷컴: https://www.banronbodo.com/news/articleView.html?idxno=23516

- Google의 2026년 AI 에이전트 트렌드: https://contents.premium.naver.com/aidx/aix/contents/251221163912594ch

- 디지털 광고 80% AI 제작 HS애드 - 조선비즈: https://biz.chosun.com/industry/business-venture/2024/08/13/UG3KQOVNO5EI3JS6WU4I7RMU7Y/

- HSAD DASH I/O launched - MK: https://www.mk.co.kr/en/business/11166115

- 광고회사가 AI를 판다고? HSAD 에이전트 - 메일리: https://maily.so/itis/posts/g1o4g8xlove

- 2026년 AI 세일즈 예측 - 넥스트유니콘: https://www.nextunicorn.kr/insight/bae934bdbf1c2635

- 광고 상장기업 2026년 2월 브랜드평판 - 에너지신문: https://www.energy-news.co.kr/news/articleView.html?idxno=222985

- HS애드 투자분석 2025.11.28 - 주달: https://www.judal.co.kr/?view=stockAI&shareToken=Ue6ElZ7CowU8Jc3V

- HS애드 투자분석 2025.12.31 - 주달: https://www.judal.co.kr/?view=stockAI&shareToken=xe6GwCW3j0wR2t5c

- HS애드 투자분석 2026.01.08 - 주달: https://www.judal.co.kr/?view=stockAI&shareToken=UeIVOWRaMe7dhkxq

- 원문 본문 링크 - Google assisted UI content: http://googleusercontent.com/assisted_ui_content/3