DEEP RESEARCH · 엔비알모션

엔비알모션: 전구동체 국산화에서 로봇·EV 정밀 소재로

스팩 합병 오버행, G5 정밀 가공, 세라믹볼·CRB, 회계적 착시를 분해한 가치 평가 보고서

0. 결론 먼저

제가 보는 엔비알모션의 핵심은 “적자 자동차 부품사”가 아니라 EV 모터와 로봇 감속기에 들어가는 전구동체(Rolling Element)를 국산화한 초정밀 소재 기업이라는 점입니다. 다만 상장 직후 FI 오버행과 스팩 합병비용 때문에 단기 주가는 눌릴 수 있어, 원문은 단기 관망 후 13,400~15,000원 저점 분할 매수를 제시합니다.

1. 지배구조와 오버행: 방어 장치와 매도 압력

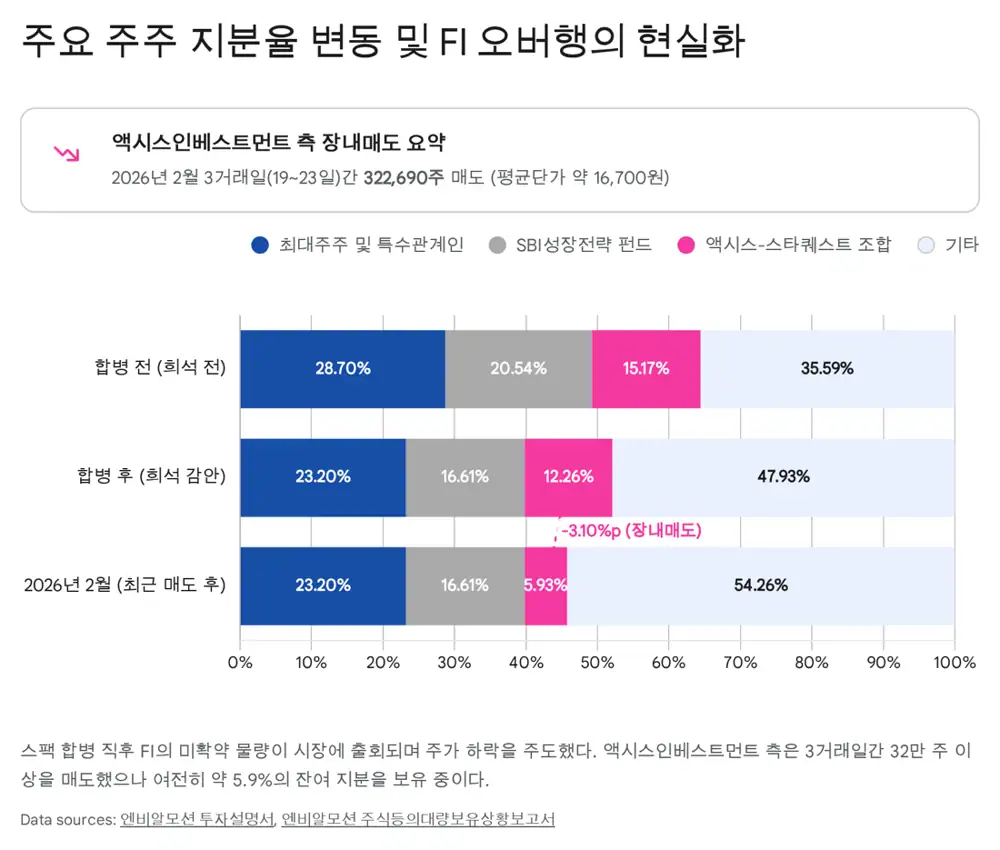

공식 사실: 엔비알모션은 2026년 1월 미래에셋비전기업인수목적3호와의 스팩 합병으로 코스닥에 입성했습니다. 최대주주는 환경·에너지 전문 기업 나노(NANO)이며, 상장 전 지분율은 23.95%였으나 합병비율 1:0.2348245와 스톡옵션 등 희석을 고려한 상장 후 실질 지분율은 약 19.36%로 낮아졌습니다.

공식 사실: 문두성 대표이사 3.76%, 오병권 사장 0.09%를 합산해도 최대주주 측 희석 감안 지분율은 23.20%입니다. 원문은 일반적인 경영권 방어 마지노선 30%를 감안하면 취약하다고 평가했습니다.

그 대신 방어 장치는 강합니다. 나노와 문두성 대표는 법정 1년 의무보유에 자발적 4년을 더해 총 5년 락업을 확약했고, 주요 주주 공동목적보유확약 주식 수는 5,103,658주, 희석 감안 44.60%입니다. 문두성 대표 또는 지정자에게 부여된 우선매수권 대상 지분도 40.84%로 제시됐습니다.

공식 사실: 주요 FI는 합병 후 지분율 16.61%의 SBI성장전략 M&A펀드와 12.26%의 스타퀘스트-액시스-퍼시픽캐피탈 신기술투자조합 제1호입니다. 일부는 1개월, 3개월, 6개월 분산 매각 확약을 제출했지만, 상당 물량은 미확약 유통 가능 물량으로 분류됐습니다.

공식 사실: 2026년 2월 25일 공시 기준 액시스인베스트먼트 측은 2026년 2월 19~23일 3거래일 동안 총 322,690주를 장내 매도했습니다. 2월 19일 200,000주(16,870원), 20일 75,827주(16,626원), 23일 46,863주(16,839원)이며 지분율은 9.03%에서 5.93%로 3.10%p 하락했습니다.

해석: 상장 직후 52주 최고가 27,200원에서 17,000원대 이하로 약 37% 급락한 직접 요인은 이 FI 매도와 심리 위축입니다. 액시스 측 잔여 5.93%, 약 61만 7천 주는 반등 때마다 저항선으로 작용할 수 있습니다.

잠재 희석 점검

- 과거 65억 원 BW(행사가 5,000원, 약 130만 주)와 20억 원 CB(행사가 5,750원, 약 34.7만 주)가 발행됐습니다.

- 2025년 3분기 말 기준 약 65억 원 규모 사채는 보통주로 전환됐고, 남은 IBK스톤브릿지 BW 30억 원과 아주아이비투자 CB 30억 원은 합의로 주식 전환권이 소멸된 일반사채로 분류 변경됐습니다.

- 2024년 말~2025년 초 부여된 스톡옵션은 총 35만 주, 행사가 3,000원입니다. 문두성 대표 15만 주, 오병권 사장 7만 주가 포함되며, 현재 주가 약 17,000원 대비 5배 이상의 깊은 내재가치가 있는 물량으로 설명됩니다. 행사 기간은 2026년 11월 1일부터 2029년 10월 말까지입니다.

- 총 발행 주식 약 1,040만 주의 약 3.3%에 해당하는 35만 주는 미래 EPS 희석 요소입니다.

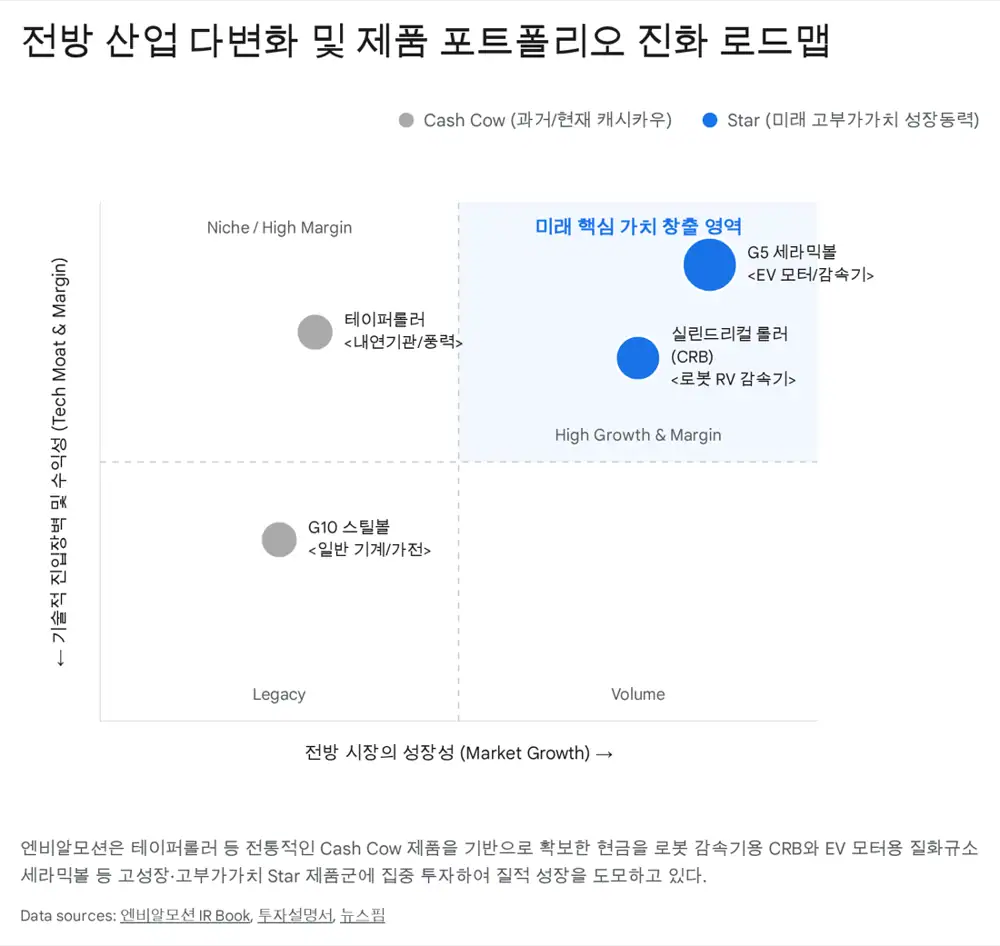

2. 제품과 기술 해자: G5 정밀 가공에서 세라믹으로

공식 사실: 엔비알모션의 매출 포트폴리오는 테이퍼롤러 58%, 고탄소 크롬강 스틸볼 27%, 베어링 레이스웨이 15%로 제시됐습니다. 회사의 본질은 베어링 성능을 결정하는 전구동체를 나노미터 단위로 초정밀 가공하는 기술 집약형 기업이라는 것이 원문의 관점입니다.

공식 사실: 글로벌 전구동체 시장은 일본 AKS와 Tsubaki Nakashima 등 소수 업체가 70~80% 이상을 과점하는 구조입니다. ISO 3290-1 기준 숫자가 낮을수록 초고정밀 제품이며, 엔비알모션은 G10~G20을 넘어 G5(Standard 및 SP) 제품의 개발과 글로벌 양산 승인을 획득했다고 정리됐습니다.

냉간 단조 메탈플로우

금속 조직 흐름을 최적화해 비대칭과 조직 꺾임을 줄이고 내구성을 높입니다.

프로파일 크라우닝

마이크로미터 단위로 롤러 중앙부를 제어해 끝단 응력 집중, 구름 저항, 소음을 줄입니다.

침탄질화 열처리

표면 경도와 내부 인성을 함께 확보해 피로 수명을 업계 표준 5년 수준에서 최대 10년까지 늘렸다고 제시됐습니다.

원문은 엔비알모션이 일본 NSK 자회사 AKS 대비 동등 이상 조립 품질을 검증받고, Tsubaki Nakashima와 대등한 G5 품질을 유지하면서도 5~10% 가격 경쟁력을 확보했다고 봅니다. 베어링 완제품 업체의 자체 내재화 물량을 제외하면 테이퍼롤러 단일 부문 글로벌 3위, 국내 유일 지위라는 평가입니다.

EV용 질화규소 세라믹볼

공식 사실: EV 모터는 15,000~20,000RPM 이상의 고속 회전을 요구하며, 고열과 미세 전류 누설로 전식 현상이 발생할 수 있습니다. 질화규소(Si3N4) 세라믹볼은 기존 스틸볼 대비 약 40% 가볍고 고온 저항성, 내마모성, 전기 절연성을 갖습니다.

공식 사실: 원문은 자동차 부문 질화규소 볼 시장이 2035년까지 전체 시장의 54% 이상을 점유하고 연평균 6.3% 이상 성장할 것으로 전망했습니다. 엔비알모션은 2021년부터 산업통상자원부 EV용 세라믹 베어링볼 국산화 과제를 수행했고, 2024년 국내 최초 G5 등급 세라믹볼 가공 기술 인증과 파일럿 양산에 성공했다고 정리했습니다.

원문은 엔비알모션이 첨단랩과 MOU를 맺고 반도체 공정 폐 세라믹 기판을 분쇄·정제해 원료로 재활용하는 공정을 도입 중이며, 일본 경쟁사 대비 30% 이상의 원가 경쟁력을 목표로 한다고 설명합니다. 현재 H사, K사, 일본 N사, 독일 S사 등과 모듈 단위 내구 테스트를 진행 중이며 2026~2027년 SOP 적용을 핵심 촉매로 봅니다.

로봇 감속기용 CRB

휴머노이드 및 산업용 로봇의 RV 감속기는 고하중을 지지하면서 정밀 동작을 제어해야 하므로 원통형 실린드리컬 롤러 베어링(CRB)이 필요합니다. 원문은 엔비알모션이 테이퍼롤러 인프라 개조, 자체 양면 연삭기, 고속 냉간 압조 성형으로 국산화를 추진하고, 일본 RV 감속기 기업과 독일 베어링 모듈 OEM으로부터 초기 개발 물량을 수주했다고 정리했습니다. 2026년 100% 국산화 개발 완료, 2027년 2개 전용 양산 라인 구축 계획도 제시됐습니다.

3. 고객 락인, 백로그, 가격 전가력

공식 사실: 엔비알모션은 Schaeffler, NSK, SKF 등 글로벌 Top 3 베어링 메이커 모두에 협력업체로 등록되어 있습니다. 이들 3개사 매출 비중은 2023년 88%, 2024년 89%, 2025년 상반기 85%로 높습니다.

해석: 고객 편중은 리스크이지만, 자동차 구동계 부품은 RFQ, 도면 설계, 프로토타입, 장기 내구수명 테스트, PPAP까지 1~2년 이상이 걸립니다. SOP에 들어가면 모델 단종까지 통상 5~8년 공급사가 바뀌지 않아 락인 효과가 큽니다.

- 북미 GM 오스틴 공장 전기 픽업트럭 및 EV 감속기 G5 스틸볼 프로젝트는 2026~2031년 약 21억 원 장기 잠재 매출 기반으로 제시됐습니다.

- Schaeffler 슬로바키아 법인은 G10 스틸볼 양산 승인을 거쳐 2024년 12월부터 선적을 시작했습니다.

- Schaeffler 헝가리 EV 전용 공장의 BMW, AUDI 감속기용 스틸볼 물량은 8년 총액 52억 원 규모로 2026년 중반부터 수출 기여가 예상됩니다.

- 일진베어링그룹의 현대·기아 휠베어링용 스틸볼은 2025년 하반기부터 연간 96억 원 규모 납품을 개시할 예정입니다.

공식 사실: 2025년 2분기 말 기준 주요 제품 기확보 수주 총액은 1,203억 원, 실질 수주잔고는 958억 원입니다. 원문은 최장 2030년까지 납품이 약정된 장기 계약이 많아 향후 2~3년 실적 하방 경직성을 준다고 봅니다.

| 품목 | 적용처/내용 | 양산·납기 | 수주 총액 | 2025.2Q 잔고 |

|---|---|---|---|---|

| 고정밀 스틸볼 | G5/G10 35종, 유럽·북미 수출 포함 | ~2025.12 월납 | 168억 원 | 112억 원 |

| EV용 스틸볼 | BMW 등 EV 감속기용, Schaeffler 헝가리 | 2025.08~2030년 | 41억 원 | 40억 원 |

| 휠허브 스틸볼 | 현대·기아 향, 일진베어링그룹 등 7종 | 2025.08~2028년 | 228억 원 | 228억 원 |

| 테이퍼롤러 | 내연기관/HEV 25종 및 EV 고정밀 저소음 제품 | ~2026.07 이후 | 약 215억 원 | 약 190억 원 |

| 레이스웨이 외 | 유럽 상용트럭용 휠허브 및 공조 밸브용 | ~2025.12 | 160억 원 | 121억 원 |

공식 사실: 원문은 베어링강 매입 원가가 포스코 등 제강사 및 선재사와 국제 철강 시세에 연동해 분기별 협상되고, Schaeffler·NSK 등 고객사와의 원소재-판매가격 연동제에 따라 분기 또는 반기 주기로 제품 가격에 100% 전가된다고 설명합니다.

4. Q/P/C와 운영 리스크

전방 시장은 내연기관 중심에서 EV, 풍력, 방산, 우주항공, 산업용 로봇으로 다변화되고 있습니다. 원문은 2025년 글로벌 EV 판매량이 전년 대비 25% 이상 성장할 것으로 전망된다고 인용하고, EV의 무거운 배터리 하중 때문에 테이퍼롤러 수요가 늘 수 있다고 봅니다.

물량 증가

EV, 로봇 감속기 CRB, 중국산 부품 배제 흐름이 신규 수요를 만듭니다.

ASP 상승

G5 정밀 부품과 질화규소 세라믹볼 비중이 늘면 제품 믹스가 고도화됩니다.

85% 가동률

단가는 타겟 가동률 85%를 전제로 산정되어, 이를 넘으면 고정비 레버리지가 커집니다.

공식 사실: 2022년과 2023년에는 매출 650억 원, 680억 원 수준과 80% 후반대 가동률로 흑자를 달성했지만, 2024년과 2025년에는 매출이 630억 원대에 머물며 약 39억 원 규모의 영업손실을 기록했다고 원문은 설명합니다.

해석: 958억 원 백로그와 북미 GM 오스틴, 유럽 Schaeffler 헝가리 신규 프로젝트 매출이 인식되어 창원·밀양 공장 가동률이 85%를 넘으면, 같은 고정비 구조가 이익 레버리지로 바뀝니다.

치명적 리스크

- 해외 장거리 해상 운송 중 온습도 변화와 포장재 흡습으로 국부 부식이 발생할 수 있습니다. 2024년 헝가리 테이퍼롤러 수출 건에서 반품·폐기·재작업 비용 약 13.2억 원이 발생했습니다.

- 유럽향 상용트럭용 레이스웨이는 매출의 약 15%를 차지하지만, 엔비알모션이 직접 생산하지 않고 지분 29.6%를 보유한 관계회사 데이먼인더스트리에 100% 외주합니다. 파업, 화재, 자금난이 발생하면 공급망 집중 리스크가 현실화될 수 있습니다.

5. 밸류에이션과 투자 결론

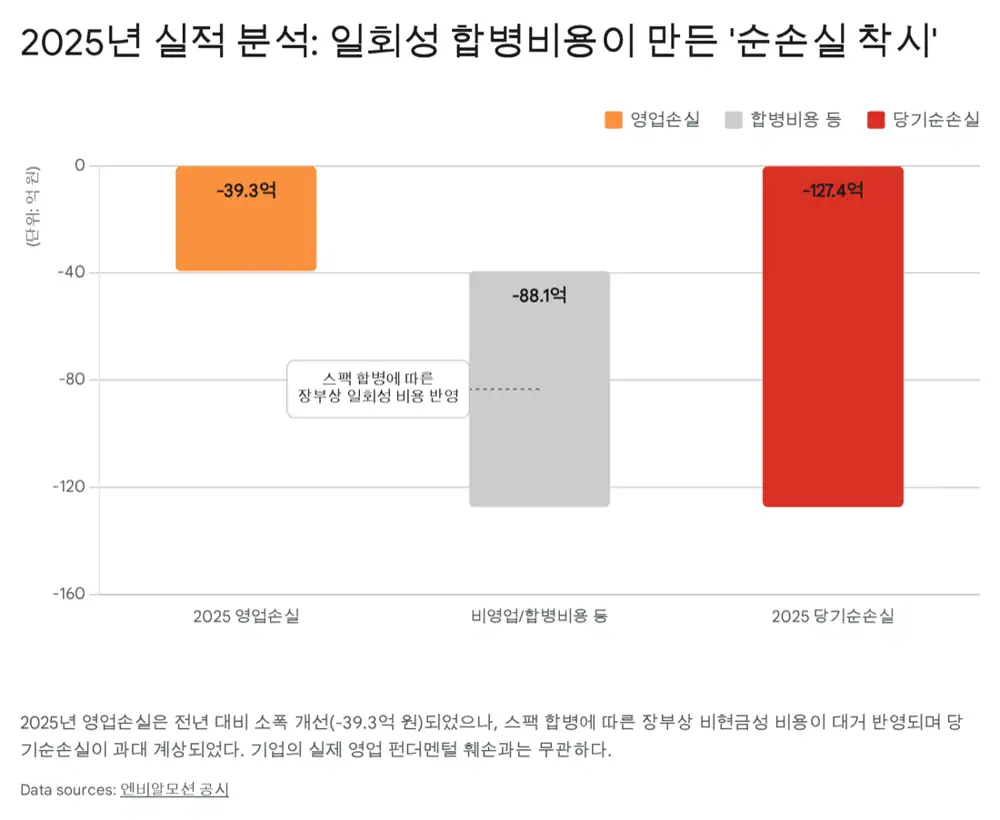

공식 사실: 2026년 2월 27일 발표된 2025년 가결산 기준 매출액은 631억 원으로 전년 대비 1.2% 감소했고, 영업손실은 약 39.3억 원으로 전년 -41.0억 원 대비 적자 폭이 4.3% 줄었습니다. 그러나 당기순손실은 127.4억 원으로 전년 대비 68% 증가했습니다.

공식 사실: 원문은 당기순손실 급증의 본질을 K-IFRS 제1102호 주식기준보상 규정에 따른 스팩 합병비용과 상장 관련 일회성 비용으로 봅니다. 상장 프리미엄 성격의 주식기준보상비용 약 88억 원이 당기손익에 인식됐지만, 기업 밖으로 실제 현금이 1원도 유출되지 않은 비현금성 비용이라는 설명입니다.

해석: 시장은 127억 원 순손실 숫자와 FI 매도를 함께 보고 패닉 셀을 만들었고, 주가는 27,200원에서 17,040원까지 약 37% 급락했습니다. 저는 이 부분을 영업 경쟁력 훼손이 아니라 회계 이벤트와 수급이 겹친 가격 오류로 읽습니다.

공식 사실: 스팩 합병으로 유입된 약 95억~100억 원 현금은 자본총계를 187억 원에서 338억 원으로 늘렸고, 부채총계는 594억 원에서 519억 원으로 줄였습니다. 약 67.5억 원은 테이퍼롤러 고정밀(HPR) 연마 라인 오버홀과 자동 검사 장비 도입에 쓰일 계획이며, 잔여 자금은 로봇용 CRB와 반도체/EV용 세라믹 소재 베어링 R&D에 투입됩니다.

글로벌 비교에서는 일본 Tsubaki Nakashima가 적자 상태로 P/E가 마이너스이고 P/S 0.2배에 거래된다는 점을 원문은 언급합니다. 하지만 엔비알모션을 같은 범용 철강 구슬 업체로만 보면 로봇 감속기와 첨단 모빌리티 소재의 리레이팅 가능성을 놓치게 됩니다.

로봇 CRB SOP

2026년 내 개발 완료와 일본·독일 RV 감속기 톱티어향 대량 공급 개시가 첫 촉매입니다.

세라믹볼 양산

H사, K사, 독일 S사 등 테스트 완료 후 일본 독점 시장에 30% 낮은 단가로 진입하는 시나리오입니다.

85% 가동률 돌파

958억 원 백로그와 GM 오스틴·Schaeffler 헝가리 프로젝트가 매출로 기표될 때 영업 레버리지가 발생합니다.

원문 결론은 2026년 3월 현재 “단기 관망(Hold)” 후 “저점 분할 매수(Accumulate on Weakness)”입니다. 지금 관망해야 하는 이유는 3거래일 32만 주 FI 매도, 여전히 5.9% 남은 물량, 127억 원 장부상 일회성 순손실 충격입니다. 매수 시점은 주가가 13,400~15,000원 밴드에 들어와 기술적 하방 경직성을 확보하고 FI 물량 출회가 잦아드는 구간으로 제시됐습니다.

핵심 투자 포인트는 세 가지입니다. 2025년 순손실은 비현금성 스팩 합병 비용 착시이고, G5 초정밀 가공과 10% 가격 경쟁력은 글로벌 고객 락인을 만들며, 2026년 하반기 세라믹볼과 로봇 CRB 양산은 전통 부품사 멀티플을 바꿀 수 있습니다.

출처

- 원문 / Original post: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224201915876

- 엔비알모션, 로봇 감속기 핵심 부품 해외 수주 - 뉴스핌: https://www.newspim.com/news/view/20251104000320

- 엔비알모션 투자분석 2026.02.23 - 주달: https://www.judal.co.kr/?view=stockAI&shareToken=dleKKr47oCjEXOIc

- 실리콘 질화물 볼 시장 전망 - Research Nester: https://www.researchnester.com/kr/reports/silicon-nitride-balls-market/7108

- 하이브리드 세라믹 베어링 시장 - Business Research Insights: https://www.businessresearchinsights.com/ko/market-reports/hybrid-ceramic-bearings-market-104778

- 엔비지·첨단랩 질화규소 세라믹 볼 국산화 - 한국베어링산업협회: https://koreabearing.or.kr/35/?bmode=view&idx=144279071

- 엔비알모션 로봇 감속기 핵심 부품 수주 - 와이드경제: https://www.widedaily.com/news/articleView.html?idxno=281912

- 2026.01.28 Signal Report - 네이버 프리미엄콘텐츠: https://contents.premium.naver.com/nomadand/nomad/contents/260128054313022bj

- NBR Motion Registration Statement - English DART: https://englishdart.fss.or.kr/dsbh001/main.do?rcpNo=20251014000385

- 엔비알모션 투자분석 2026.01.22 - 주달: https://www.judal.co.kr/?view=stockAI&shareToken=RLhv8cC96tQtqeXl

- Tsubaki Nakashima stock analysis - Finbox: https://finbox.com/TSE:6464

- Tsubaki Nakashima financial ratios - Investing.com: https://www.investing.com/equities/tsubaki-nakashima-co-ltd-ratios

- Tsubaki Nakashima stock research - Stockopedia: https://www.stockopedia.com/share-prices/tsubaki-nakashima-co-TYO:6464/