DEEP RESEARCH · NURIFLEX 040160

누리플렉스(040160) 지산지소·VPP/ZEB 플랫폼 리서치

AMI 하드웨어 기업에서 에너지 데이터·제어·과금 플랫폼으로 전환되는지 점검

0. 결론 먼저

저는 누리플렉스의 핵심을 “관급 하드웨어 납품사”가 아니라 지산지소, VPP, ZEB 전환기에 필요한 전력 데이터 수집·제어·과금·거래 플랫폼으로 재평가해야 한다는 원문 관점에서 정리한다. 핵심 숫자는 2025년 3분기 누적 R&D 27.8억 원, 별도 매출 대비 12.16%, 기니 전력청 997억 원 수주, 국영지앤엠과 2%(241,000주·약 15.1억 원) 자사주 상호 교환이다.

공식 사실: 원문은 2025.11.13 제출 분기보고서, 2026.01.30 단일판매·공급계약, 2026.02.25 손익구조 변동 공시, 2026.02.27 자기주식처분결정 정정 공시를 기반으로 숫자를 재구성한다.

해석: 매출 감소와 순손실 확대라는 표면 숫자만 보면 약하지만, 영업적자 축소, R&D 집중도 상승, 에스크로 기반 수익공유 계약은 플랫폼 기업으로의 체질 변화를 보여주는 단서다.

1. 비즈니스 모델과 해자

국내 전력 시장은 송전망 포화, 데이터센터 지방 분산, 2026년 지역별 차등 전기요금제 도입으로 분산형 전원(DER)과 지산지소(지역 생산·지역 소비)의 전환기에 들어선다. 원문은 이 변화 속에서 누리플렉스가 AMI 솔루션 판매 중심에서 플랫폼 서비스 사업으로 영역을 확대하고 있다고 본다.

| 2025년 3분기 누적 별도 기준 매출 포트폴리오 | 비중 | 의미 |

|---|---|---|

| VoIP 솔루션(IP Phone 등) | 39.6% | 기존 통신 솔루션 축 |

| 에너지 및 산업 IoT 솔루션(AMI, EMS, 바코드/RFID 등) | 39.0% | 전력 데이터·제어의 핵심 사업 |

| 신재생에너지 솔루션(태양광 발전장비 및 ESS 등) | 11.5% | ZEB·분산에너지와 연결 |

| 나노소재 | 6.46% | 누리비스타와 기능성 소재 확장 가능성 |

| 인터넷전자고지서비스 | 3.10% | 고지·과금 데이터 사업 |

| 헬스케어 | 0.34% | 메디허브 의료 컨설팅 플랫폼 |

공식 사실: 원문은 스마트에너지(마이크로그리드 솔루션, EMS) 부문이 2025년 3분기 기준 전체 매출의 24%(55.3억 원)를 차지한다고 정리한다. 기타 부문에는 임대 및 기술용역, 플랫폼 유지보수와 렌탈 수익이 포함된다.

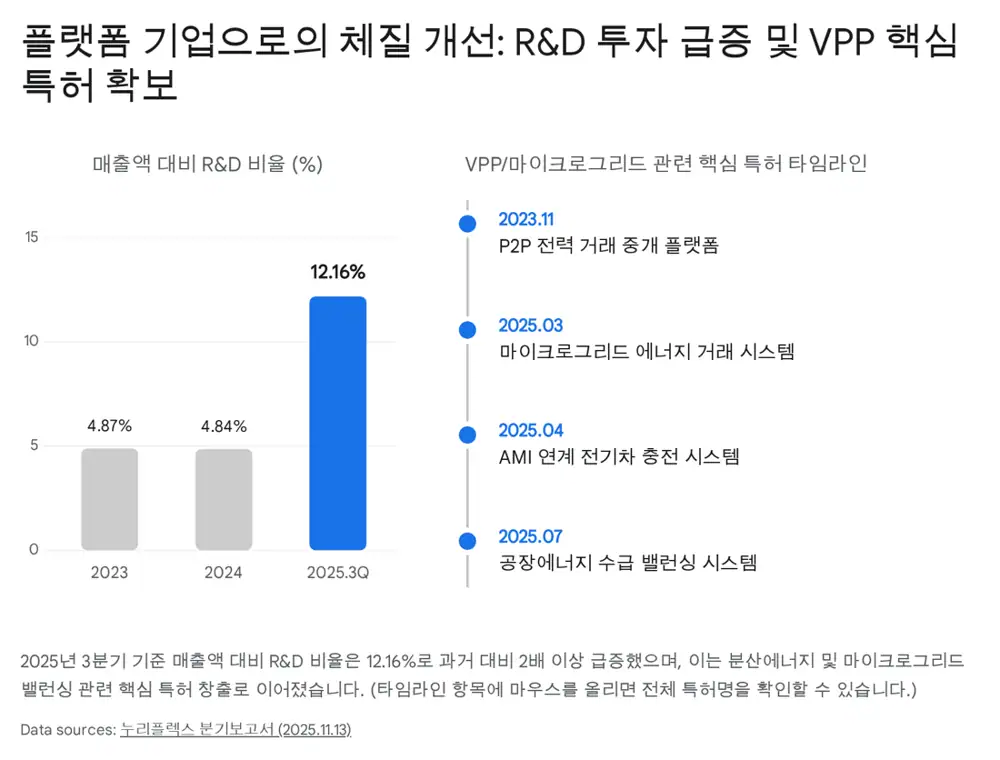

해자의 근거는 연구개발비와 특허다. 2025년 3분기 누적 연구개발비는 27.8억 원으로 별도 매출액 대비 12.16%에 달하며, 직전 사업연도 4.84%와 전전기 4.87%보다 투자 강도가 급격히 높아졌다. 회사는 에너지 IoT, VoIP 솔루션, 나노소재 분야의 3개 기술연구소를 운영한다.

마이크로그리드 거래

마이크로그리드 분산자원을 이용한 에너지 사용자 그룹 관리 시스템 및 에너지 거래 시스템.

EV 충전

커뮤니티 단위 AMI 네트워크를 이용한 전기차 충전 방법 및 시스템.

공장 에너지

공장에너지 기반 마이크로그리드 에너지 수급 밸런싱 시스템 및 방법.

탄소 배출권

에너지 데이터 활용 에너지 절감 및 탄소 배출권 거래 효율화 중개 방법과 장치.

P2P 전력 거래

피어-투-피어 계약을 위한 전력 거래 중개 플랫폼 제공 시스템.

2. 지산지소·ZEB 전환과 전략 제휴

원문은 2026년부터 본격화될 분산에너지 활성화 특별법 기반 지역별 차등 전기요금제와 분산특구 확대, 그리고 국토교통부 제로에너지건축물(ZEB) 의무화 로드맵을 누리플렉스의 TAM 확대 요인으로 본다. 전력 소비가 큰 수도권 기업은 자가발전과 에너지 효율화 솔루션 압박을 받게 된다.

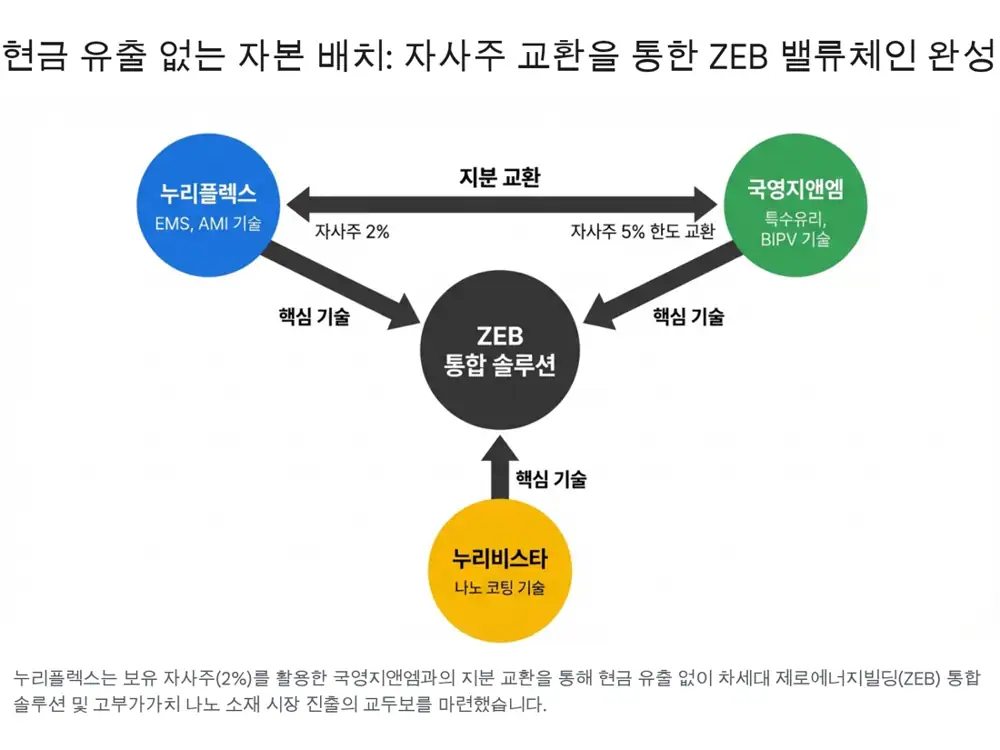

공식 사실: 2026.02.27 정정 주요사항보고서에 따르면 누리플렉스는 국영지앤엠과 발행주식총수의 2%인 241,000주, 약 15.1억 원 규모 자기주식을 상호 교환하는 전략적 제휴를 체결했다.

제휴의 핵심은 누리플렉스의 AMI·EMS 기술과 국영지앤엠의 고단열·고차폐 특수유리, BIPV(건물일체형 태양광발전)를 결합한 ZEB 통합 솔루션 공동 개발이다. 단계 과제로는 건물 내 에너지 사용량 실시간 모니터링 및 분석, 스마트 유리 제어를 통한 냉난방 부하 최소화, ZEB 인증 기준에 부합하는 고효율 건물모델 시범 구축이 제시됐다.

3. 해외 수주 리스크와 에스크로 헷지

긍정적 플랫폼 전환과 별개로, 에너지 인프라와 관급 해외 사업은 운전자본 묶임과 대금 회수 지연 리스크가 크다. 원문은 이 부분을 가장 중요한 재무 리스크로 따로 분해한다.

| 리스크 항목 | 원문 수치 | 해석 |

|---|---|---|

| 총 매출채권(유동) 장부금액 | 약 617억 원 | 해외 B2G 인프라 사업의 회수 지연 리스크 |

| NURIFLEX GHANA LTD 관련 매출채권 | 436억 원 | 특정 해외 국가 신용위험 집중 |

| 과거 손실충당금 | 40억 원 이상, 원문 후반부는 100억 원 이상 대손충당금 언급 | 가나 전력 부채와 회수 지연을 보수적으로 반영 |

해석: 과거 신흥국 해외 진출은 회수 지연이라는 운전자본 부메랑을 만들었다. 그래서 새 수주의 구조가 훨씬 중요하다.

공식 사실: 2026.01.30 단일판매·공급계약에 따르면 기니 전력청(EDG) 스마트 선불식 AMI 시스템 구축사업 계약 총액은 997억 원(6,955만 USD)이다.

4. Q·P·C로 본 영업레버리지

원문은 2025년 결산 실적 변동 공시와 3분기 보고서 주석을 바탕으로 누리플렉스의 실적 구조를 Q(물량·수주), P(판가·마진), C(비용구조)로 나눈다.

| 축 | 2024년 | 2025년 | 딥리서치 해석 |

|---|---|---|---|

| Q: 매출·수주 | 연결 매출액 1,293억 원 | 연결 매출액 1,015억 원 | 매출은 277억 원, -21.45% 감소. 그러나 기니 단일 수주 997억 원은 2024년 매출의 77.1%에 해당. |

| P: 가격 결정력 | 단순 하드웨어 납품·고정 단가 계약 위주 | 에스크로 기반 수익 공유 모델 도입 | 기니 계약은 70% 대금을 전력판매 수익의 50% 분배 방식으로 회수하는 구조. |

| C: 비용구조 | 영업적자 -81.5억 원 | 영업적자 -60.8억 원 | 매출 급감에도 영업적자는 20.6억 원, +25.35% 개선. |

| 순이익 괴리 | -44.0억 원 | -66.6억 원 | 본업은 개선됐지만 환율 변동 외환차손 등 영업외수익 감소로 순손실 확대. |

Q에서는 2025년 매출 감소에도 2026년 연초 997억 원 수주가 향후 2~3년 매출 가시성을 만든다. P에서는 단순 납품 단가가 아니라 전기 판매 수익을 에스크로로 나누는 구조가 가격 결정력의 근거가 된다. C에서는 돈 안 되는 하드웨어 믹스 축소, 소프트웨어 기술용역과 스마트에너지(EMS) 믹스 개선, 외주가공비 등 변동비 통제가 영업적자 축소로 나타난 것으로 원문은 해석한다.

해석: R&D가 매출 대비 12% 수준임에도 영업적자가 줄었다는 점은 고정비 커버리지(BEP) 근처로 접근했다는 신호로 읽을 수 있다. 차년도 기니 수주와 ZEB 신사업 매출이 붙으면 영업레버리지 민감도가 커질 수 있다.

5. 현금흐름과 자본 배치

원문은 손익계산서보다 현금흐름과 자본 배치가 진짜 체력 점검이라고 본다. 관급·해외 B2B 인프라 사업은 흑자가 나도 매출채권 회수가 지연되면 현금흐름이 훼손될 수 있기 때문이다.

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 영업활동현금흐름 | 2024년 3분기 누적 -165억 원 → 2025년 3분기 누적 -9.9억 원 | 현금 유출폭 급감 |

| 현금및현금성자산 | 116억 원 | 즉시 유동성 |

| 단기금융상품 | 62억 원 | 현금성 여력 보강 |

| 현금+단기금융상품 | 약 178억 원 | R&D와 신사업을 버틸 체력 |

| 국영지앤엠 제휴 | 자사주 2%, 241,000주, 약 15.1억 원 | 현금 유출 없이 BIPV·특수유리 CAPEX 인프라를 제휴로 확보 |

해석: 2025년 순손실 확대(-66.6억 원)는 환율 변동에 따른 장부상 평가 손실 성격이 크다는 원문 해석이 붙는다. 중요한 것은 영업활동현금흐름 유출이 -165억 원에서 -9.9억 원으로 줄었다는 점이다.

6. 가격 오류와 촉매

원문은 시장이 누리플렉스를 과거 한전향 전력량계 모뎀 납품사로 보고, 2025년 매출 21.4% 감소와 당기순이익 적자 51% 확대(-66.6억 원)에만 반응한다고 비판한다. 반대로 저자는 영업적자 20.6억 원 축소(+25.35%)와 R&D 12% 이상 투입, 마이크로그리드·VPP 특허 포트폴리오를 플랫폼 턴어라운드의 근거로 본다.

기니 997억 원 수주

2026.01.30 공시. 2년 구축 기간 30% L/C, 이후 4년간 전기 판매 수익의 50%를 에스크로로 수취하는 구조.

ZEB 턴키 솔루션

2026.02.27 국영지앤엠 지분 교환으로 BIPV 하드웨어와 누리플렉스 EMS 소프트웨어를 결합.

해외 회수와 정책 지연

가나 매출채권처럼 해외 전력청 신용위험이 존재하며, 지역별 요금제·ZEB 규제의 실제 시행 속도도 확인이 필요하다.

원문의 최종 표현은 “BUY(강력 매수)”에 가깝지만, 이 보고서는 매수·매도 추천이 아니라 원문 논리를 리서치 형식으로 재구성한 것이다. 제가 보기에 추적해야 할 지표는 첫 L/C 대금 입금 또는 시스템 1차 선적, 국영지앤엠 협업의 실제 시범 구축, 스마트에너지 매출 비중, 영업활동현금흐름의 추가 개선이다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224200603420

- 원문 링크 1: 지역별 차등전기료 2026년 시행 > 뉴스 - 부경타임즈: http://bgtimes.kr/bbs/board.php?bo_table=news&wr_id=3390

- 원문 링크 2: [ESG정책브리핑] 분산에너지법 시행...지역별 전기요금 차등화: https://www.esgeconomy.com/news/articleView.html?idxno=6799

- 원문 링크 3: '분산특구 쌍둥이' 차등요금제는 난항…정부용역·與법안 '촉각' - Daum: https://v.daum.net/v/20251105165746496

- 원문 링크 4: 가상발전소 관련주 심층 분석: 2026년 지역별 차등 요금제 시행에 따른 수혜주 전망: https://newsjjin.com/vpp-market-regional-pricing-strategy/

- 원문 링크 5: 유틸리티 - 지역별 차등 요금제가 불러올 나비효과 - 유진투자증권: https://www.eugenefn.com/common/files/amail/20251125_B55_tjdgus2009_880.pdf

- 원문 링크 6: (2026신) 제로에너지건축물(ZEB) 통합 인증시스템 - AI and Architecture - 티스토리: https://ai-and-architecture.tistory.com/63

- 원문 링크 7: ZEB(제로에너지건축물) 5등급 의무화, 태양광 설치 안 하면 허가 불가?ㅣ태양광 정보: https://www.youtube.com/watch?v=0x1iDGN5-Z0

- 원문 링크 8: How Ghana slid into energy sector debt and the lessons we must not ignore: https://citinewsroom.com/2026/01/how-ghana-slid-into-energy-sector-debt-and-the-lessons-we-must-not-ignore/

- 원문 링크 9: Mahama Administration Pays US$1.470 Billion to Clear Energy Sector Debt and Restore World Bank Guarantee within First Year | Ministry of Finance: https://www.mofep.gov.gh/news-and-events/2026-01-12/mahama-administration-pays-us1.470-billion-to-clear-energy-sector-debt-and-restore-world-bank-guarantee-within-first-year