DEEP RESEARCH · 그리드위즈

그리드위즈: 지산지소 메가트렌드와 VPP 플랫폼 영업레버리지

2025년 4분기 잠정 실적과 3분기 보고서로 확인한 플랫폼 수익성, 비용 구조, VPP 촉매 분석

0. 결론 먼저

제가 본 핵심은 그리드위즈를 태양광 EPC나 전기차 충전기 하드웨어 업체로만 보면 안 된다는 점입니다. 2025년 숫자는 83% 반복 매출, 0.75GW 분산자원, 18,000여 고객사, 비용 구조 개선이 결합된 에너지 소프트웨어 플랫폼의 성격을 보여줍니다.

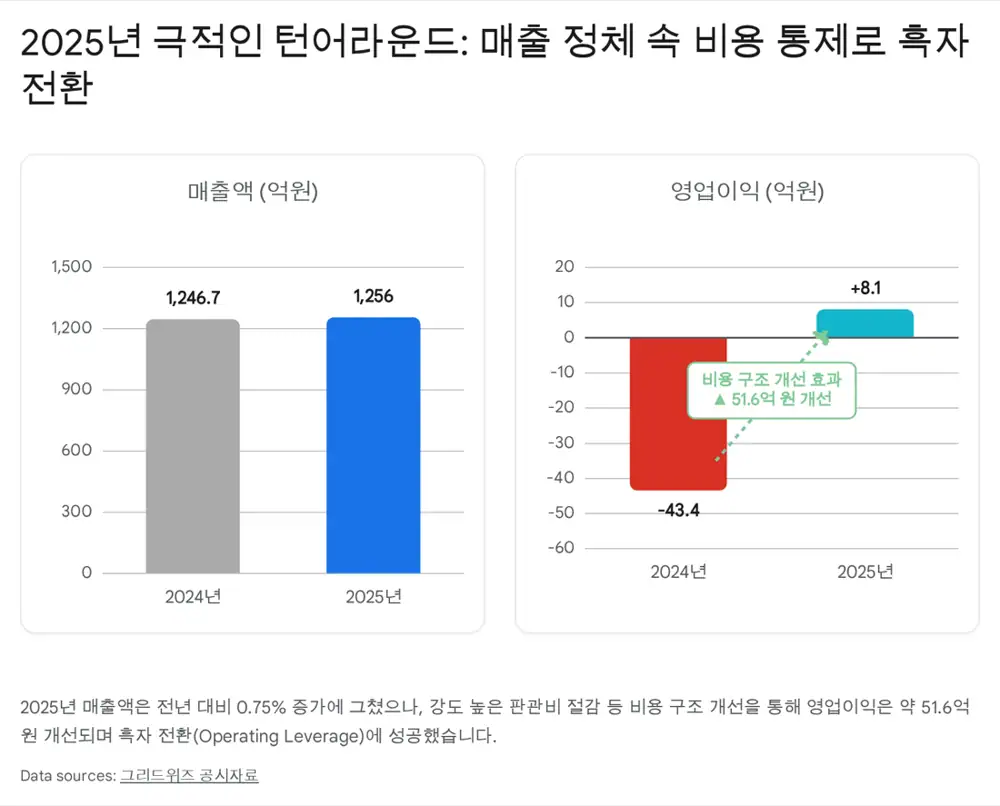

공식 사실: 2025년 잠정 매출액은 125,608,613,271원으로 전년 대비 0.75% 증가했고, 영업이익은 -4,342,600,272원에서 818,409,935원으로 흑자 전환했습니다. 당기순이익은 5,872,289,388원으로 전년 대비 90.5% 증가했습니다.

해석: 매출은 거의 정체였지만 영업이익이 51.6억 원 개선됐다는 점이 핵심입니다. 2026년 지역별 차등 전기요금제와 분산에너지법이 실제 수요로 연결되면, 낮아진 손익분기점 위에서 VPP 매출이 이익으로 크게 반영될 수 있는 구조입니다.

1. 비즈니스 모델과 해자

원문은 시장이 에너지 신사업 기업을 태양광 시공이나 장비 납품업체로 낮게 보는 경향이 있지만, 그리드위즈의 캐시카우는 소프트웨어와 데이터 기반 플랫폼 수수료라고 해석합니다.

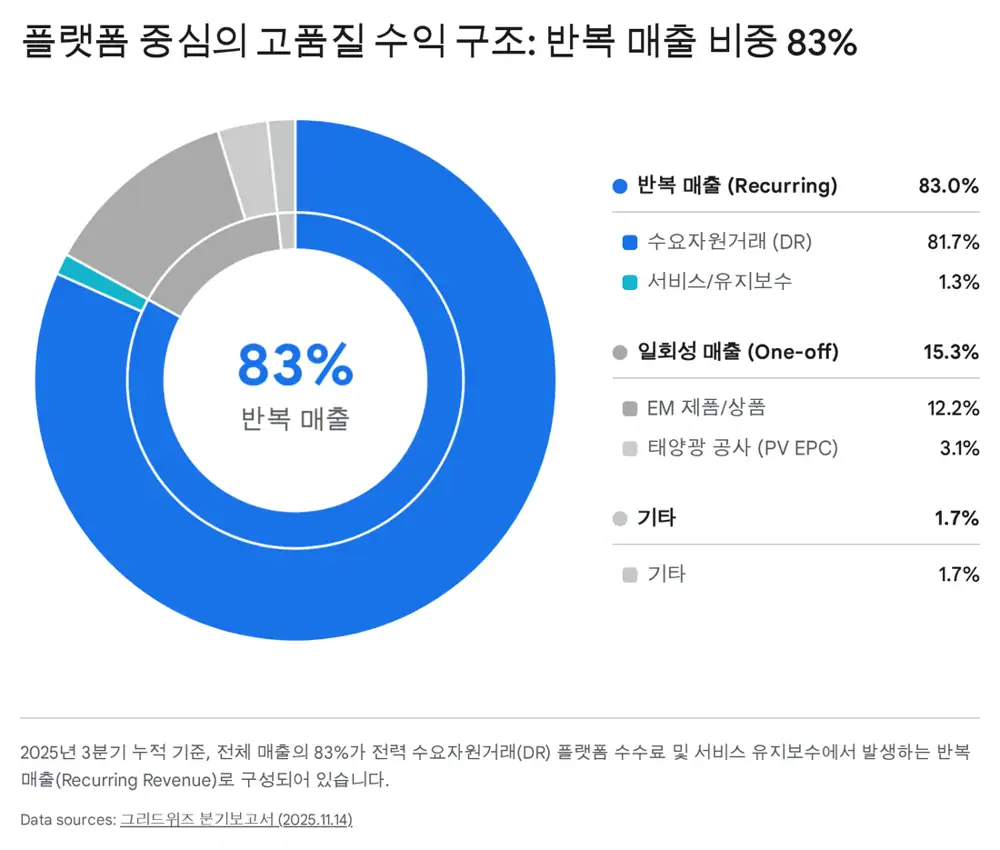

| 매출 유형 | 사업 부문 | 2025년 3분기 누적 매출액 | 비중 | 2024년 연간 비중 | 수익 성격 |

|---|---|---|---|---|---|

| 수요자원거래 매출 | DR 전력 수요 관리 | 74,269,641천 원 | 81.7% | 87.0% | 반복 매출, 플랫폼 수수료 |

| 서비스 매출 | EM·ESS·PV 유지보수/운영 | 1,193,660천 원 | 1.3% | 2.8% | 반복 매출, 유지보수/운영 |

| 제품/상품 매출 | EM 전기차 통신모뎀·충전기 등 | 11,099,066천 원 | 12.2% | 6.4% | 일회성/인프라, 하드웨어 |

| 공사 매출 | PV 태양광 발전설비 설계/공사 | 2,835,211천 원 | 3.1% | 2.2% | 일회성 수주/시공 |

| 신재생에너지/기타 | 전력판매, 전력데이터 관리 등 | 1,545,392천 원 | 1.7% | 1.7% | 반복/기타 |

| 총계 | 전체 사업 부문 | 90,942,970천 원 | 100.0% | 100.0% | - |

공식 사실: 2025년 3분기 누적 기준 DR 매출 81.7%와 서비스 매출 1.3%를 합치면 전체 매출의 약 83%가 반복 매출입니다. EM 제품/상품 매출 비중은 2024년 6.4%에서 2025년 3분기 12.2%로 상승했습니다.

해석: EVCC·SECC 통신 모뎀과 스마트 제어 충전기는 단순 장비가 아니라 향후 V2G 생태계의 데이터 수집 인프라입니다. 하드웨어가 소프트웨어 플랫폼 지배력을 강화하는 진입 장치가 될 수 있습니다.

국내 1위 DR 사업자

원문은 18,000여 고객사와 원전 1기 수준인 0.75GW 관리 용량을 핵심 진입장벽으로 봅니다.

R&D와 특허

2025년 3분기 누적 연구개발비는 18.6억 원, 매출액 대비 2.0%입니다. 선택형 전력수요 관리장치, 전력량계 시간차 관리, AI 기반 분산·유휴자원 안전관리, 디지털 트윈 장치 등이 언급됩니다.

DQ Class A

2025년 9월 에너지 플랫폼 데이터셋이 국가공인 데이터품질인증기관의 최고등급 Class A를 획득했다는 점은 전력거래소 입찰 신뢰성과 연결됩니다.

2. 분산에너지와 VPP 2.0

원문은 2024년 6월 시행된 분산에너지 활성화 특별법과 2026년 도입 예정인 지역별 차등 전기요금제를 핵심 거시 촉매로 둡니다. 발전소가 멀리 떨어진 수도권 전력 다소비 기업은 요금 부담을 낮추기 위해 에너지 제어 플랫폼을 더 적극적으로 도입할 수 있다는 논리입니다.

공식 사실: 보고서의 사업 설명은 전력 수요 관리, 전기차 충전 모뎀 및 충전기 제조·판매, ESS 및 태양광 발전설비 설치·운영을 영위하며, 전기차 충전 모뎀과 지능형 충전기의 해외 현지 생산, 해외 V2G 서비스 시장 개척, No.1 VPP 운영 플레이어 성장을 추진한다고 정리합니다.

해석: 과거 DR은 공장·빌딩이 전기를 줄이면 정산금을 받는 구조였다면, 미래 VPP는 태양광, ESS, 전기차 배터리를 클라우드로 묶어 하나의 발전소처럼 제어하는 구조입니다. 기존 0.75GW DR 인프라가 VPP 전환의 출발점입니다.

공식 사실: 2025년 3분기 기준 총 매출채권 67.2억 원에 대해 설정된 대손충당금은 45.7억 원, 설정률은 68.0%입니다.

해석: 68% 설정률은 표면적으로는 부담이지만, 원문은 DR 정산 주체가 한국전력거래소(KPX)에 가깝기 때문에 핵심 DR 매출의 회수 위험으로 보기보다 과거 PV EPC나 B2B 하드웨어 장기 미회수 채권의 보수적 상각으로 봅니다. 이미 대손상각비로 비용화된 부분은 향후 추가 쇼크보다 환입 가능성이 남은 안전마진으로 해석합니다.

3. Q, P, C로 본 턴어라운드

| 구분 | 2024년 | 2025년 | 증감액 | 증감률 |

|---|---|---|---|---|

| 매출액 | 124,674,395,185원 | 125,608,613,271원 | +934,218,086원 | +0.75% |

| 영업이익 | -4,342,600,272원 | 818,409,935원 | +5,161,010,207원 | 흑자 전환 |

| 법인세비용차감전이익 | -1,865,496,555원 | 3,306,046,332원 | +5,171,542,887원 | 흑자 전환 |

| 당기순이익 | 3,082,139,721원 | 5,872,289,388원 | +2,790,149,667원 | +90.5% |

물량의 하방 경직성

태양광·ESS 착공 부진 속에서도 매출은 0.75% 증가했습니다. 원문은 18,000여 고객사와 0.75GW 관리 용량의 DR 수수료가 바닥을 지탱했다고 봅니다.

가격 훼손 방어

저가 하드웨어 경쟁보다 DR 플랫폼과 제어 소프트웨어 비중을 유지해 원자재 가격 변동의 직접 타격을 줄였다는 해석입니다.

비용 구조 개선

공시는 이익 개선 원인을 판매비와관리비 감소 및 비용 구조 개선으로 설명합니다. 매출 증가 9.3억 원 대비 영업이익 개선 51.6억 원이 영업 레버리지를 보여줍니다.

4. 현금흐름과 자본 배치

공식 사실: 2025년 3분기 누적 연결 당기순이익은 64.2억 원, 영업활동현금흐름은 88.8억 원입니다. 무형자산상각비 15.8억 원, 감가상각비 10.2억 원, 사용권자산상각비 10.0억 원 등 비현금 비용이 현금흐름을 보강했습니다.

해석: 장부상 흑자만 있고 현금은 들어오지 않는 구조와 반대입니다. 원문은 B2B 플랫폼의 현금 회수력이 숫자로 확인된다고 봅니다.

| 체력 지표 | 수치 | 해석 |

|---|---|---|

| 현금및현금성자산 | 578.8억 원 | 전방 투자 지연을 버틸 유동성 |

| 단기차입금 | 9.1억 원 | 이자 발생 부채 부담 제한적 |

| 유동부채 전체 | 392억 원 | 전액 상환 가정 후에도 현금 186억 원 잔여 |

| 금융수익 | 49.9억 원 | 현금성 자산 운용과 당기손익 공정가치측정금융자산 평가이익 효과 |

| 유형자산 취득 | 49.8억 원 | 노후 장비 교체 및 인프라 확충 CAPEX |

| 트라이던트에이아이 PE 출자 | 100억 원, 지분 90.1% | 2025년 3분기 신규 연결대상 편입, AI 기반 VPP 예측·입찰 기술 확보 의도로 해석 |

5. 촉매와 최종 판단 프레임

원문은 현재 시장이 그리드위즈를 하드웨어·시공업체처럼 낮은 멀티플로 보지만, 실제 본질은 B2B 전력 제어와 월별 수수료를 받는 에너지 소프트웨어 기업에 가깝다고 봅니다. 특히 Class A 데이터 품질 인증, 18,000여 고객사, 578억 원 현금성 자산, 2025년 흑자 전환이 리레이팅 근거입니다.

핵심 촉매

- 2026년 지역별 차등 전기요금제와 분산에너지법 본격화: 수도권 전력 다소비 기업의 에너지 효율화 수요를 자극할 수 있습니다.

- 영업 레버리지: 낮아진 손익분기점 위에서 VPP 관련 신규 매출이 붙을 경우 이익률 개선 폭이 커질 수 있습니다.

- 글로벌 V2G·BESS 플랫폼 수출: 보고서에 언급된 지능형 전기차 충전기 해외 현지 생산, 해외 V2G 시장 개척, 호주 EVO Power 등 BESS 운영 플랫폼 수출 계약이 해외 모멘텀으로 제시됩니다.

원문 작성자의 결론은 매우 적극적입니다. 다만 제가 정리한 투자 포인트는 “매수” 문구 자체보다 83% 반복 매출, 578억 원 현금성 자산, 51.6억 원 영업이익 개선, 0.75GW DR 기반이 2026년 VPP 촉매와 연결되는지 확인하는 것입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224200599646

- 가상발전소 관련주 심층 분석: https://newsjjin.com/vpp-market-regional-pricing-strategy/

- 지역별 차등전기료 2026년 본격 시행 - 국제신문: https://www.kookje.co.kr/news2011/asp/newsbody.asp?code=0200&key=20240522.99099006641

- 2026년부터 지역별 차등 전기요금제 시행 - Daum: https://v.daum.net/v/20240523070900687

- 한국형 가상발전소 모델 - 나라경제: https://eiec.kdi.re.kr/publish/naraView.do?fcode=00002000040000100001&cidx=14864

- 그리드위즈 453450 - 다음 금융: https://m.finance.daum.net/quotes/A453450/news/stock/20240905184252722

- 발전기 없는 발전소, 가상발전소(VPP): https://www.kbfg.com/kbresearch/cmm/fms/FileDown.do?atchFileId=FILE_000000002001242&fileSn=0

- 그리드위즈, 올해 VPP·V2G 기반 확산에 역량 집중 - 전기신문: https://www.electimes.com/news/articleView.html?idxno=348931

- 분산에너지 추진 방향 - 산경e뉴스: https://www.skenews.kr/news/articleView.html?idxno=51336