DEEP RESEARCH · INFINEON Q&A

인피니언 2026년 1분기 컨퍼런스콜 질의 분석

AI 전력 가이던스, FCF 적자, ams OSRAM 인수, SiC·환율·규제 리스크를 질의응답으로 재구성

0. 결론 먼저

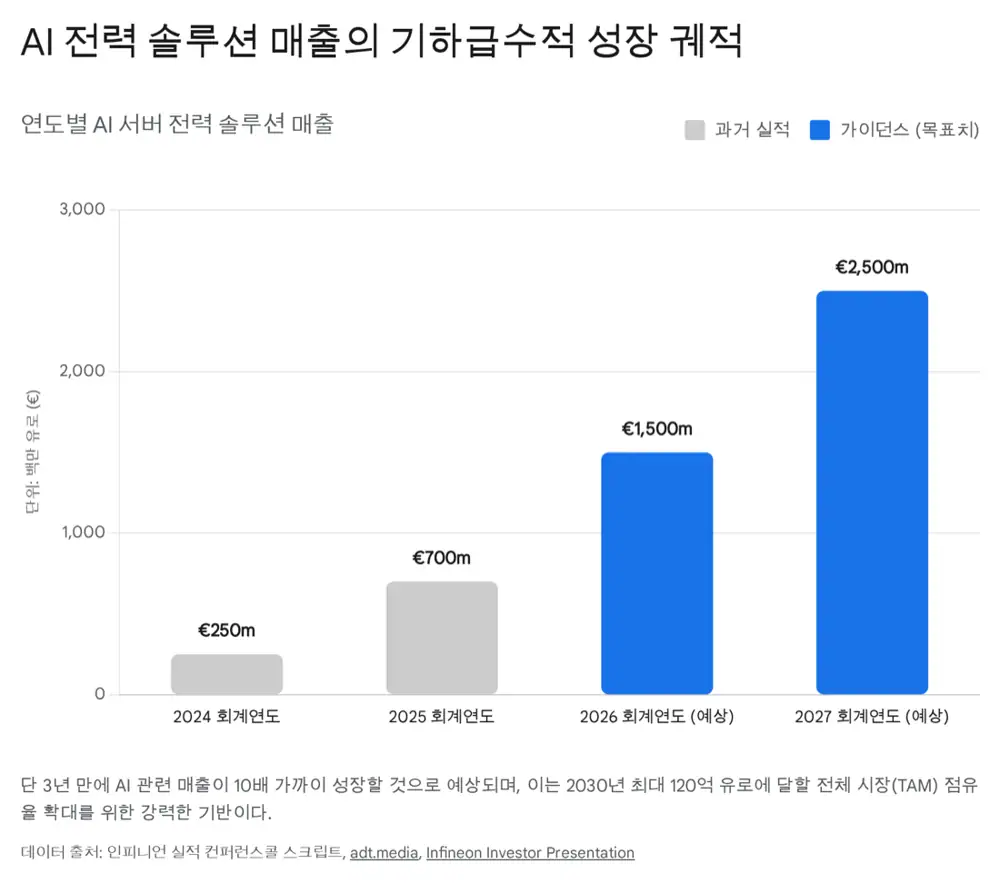

표면적으로는 FCF -1억 9,900만 유로와 재고 183일이 불편하지만, 저는 이를 AI 전력 인프라 선점을 위한 계산된 투자 국면으로 본다. 핵심은 2026년 AI 전력 매출 15억 유로, 2027년 25억 유로 목표, 5억 유로 조기 CAPEX, 그리고 5억 7,000만 유로 ams OSRAM 센서 인수다.

1. 재무 실적과 현금흐름

공식 사실: 원문은 Q1 FY26 매출 36억 6,200만 유로, 전년 대비 7% 성장, 불변 환율 기준 약 14% 성장, 부문 이익 6억 5,500만 유로, 부문 이익률 17.9%, 조정 총이익률 43.0%를 정리한다.

| 항목 | 원문 수치 | 해석 |

|---|---|---|

| FCF | -1억 9,900만 유로 | 마벨 자동차 이더넷 인수, 성과급, 재고 축적 영향 |

| 재고 | 44억 8,500만 유로, 183일 | 회복 사이클 대비 안전 재고 |

| 수주잔고 | 210억 유로, 전분기 대비 10억 유로 증가 | 6개월 연속 상승으로 턴어라운드 시 레버리지 기대 |

2. 사업부별 톤

자동차

매출 18억 2,100만 유로, 전분기 대비 5% 감소, 전년 대비 4% 성장, 이익률 22.1%. SDV·ADAS·48V가 완충재다.

AI 전력

매출 11억 7,100만 유로, 이익률 17.4%. AI 서버용 전력 솔루션 믹스 개선이 핵심이다.

경기 민감

GIP 3억 4,900만 유로·8.9%, CSS 3억 2,100만 유로·7.2%로 단기 부진이 남아 있다.

3. Q&A 핵심 재구성

| 질문 주제 | 경영진 답변 요지 | 내 해석 |

|---|---|---|

| AI 성장과 FCF 압박 | 비AI 회복은 점진적이나 드레스덴·쿨림·AI 설비 투자가 필요하다. | 2026년은 현금흐름보다 공급능력 선점이 우선이다. |

| ams OSRAM 성장률과 중국 EV | 센서 사업은 2026년 약 2억 3,000만 유로, 구조적으로 high single-digit 성장 가능. 중국 EV는 범용 Si 노출 축소와 SiC·센서·SDV 전환으로 대응한다. | 마진 방어를 위한 포트폴리오 피벗이다. |

| SiC 부진 우려 | 특정 EV OEM 의존도가 낮고 태양광·ESS·충전 인프라 고객 기반이 넓어 성장 지속. | STMicroelectronics·onsemi 대비 하방이 강하다는 논리다. |

| M&A 자금 | 신주 발행 없이 부채와 현금으로 조달, 쿨림 이관 후 마진 개선 기대. | 희석 없이 센서 포트폴리오를 강화했다. |

| 환율 | 유로/달러 1센트 변동마다 분기 매출 2,500만 유로, 이익 1,000만 유로 영향. | 달러 약세는 보고 매출의 외생 변수다. |

4. 리스크와 결론

원문은 단기 리스크로 14억 유로 수준의 조정 FCF에 따른 배당 제약, 중국 EV 가격 경쟁, 유로화 강세에 따른 달러 매출 환산 부담을 제시한다. 그래도 저는 2026년 여름 드레스덴 팹 가동과 AI 전력 매출 반영이 시작되면 자동차 반도체 1위라는 과거 프레임에서 AI 전력 인프라 지배자 프레임으로 이동할 가능성이 크다고 본다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224199654422

- 원문 링크 1: http://googleusercontent.com/assisted_ui_content/1

- 원문 링크 2: https://www.infineon.com/row/public/documents/corporate/investors/presentations/2026/2026-02-04-q1-fy26-analyst-call-v01-00-en.pdf

- 원문 링크 3: https://www.investing.com/news/transcripts/earnings-call-transcript-infineon-technologies-sees-7-growth-in-q1-2026-93CH-4483740

- 원문 링크 4: https://fintool.com/news/infineon-ai-investment-2-7-billion

- 원문 링크 5: https://www.infineon.com/press-release/2026/infxx202602-0431

- 원문 링크 6: https://www.infineon.com/assets/row/public/documents/corporate/investors/presentations/2026/20260203-ifx-ams-osram-acquisition-v01-00-en.pdf

- 원문 링크 7: https://www.infineon.com/assets/row/public/documents/corporate/press/2026/infxx202602-042e.pdf

- 원문 링크 8: https://www.infineon.com/assets/row/public/documents/corporate/investors/analyst-consensus/vara-consensus-on-infineon-as-of-2026-01-27-v01-00-en.pdf

- 원문 링크 9: https://www.infineon.com/press-release/2026/infxx202602-042

- 원문 링크 10: https://seekingalpha.com/article/4865629-infineon-technologies-ag-ifnny-q1-2026-earnings-call-transcript

- 원문 링크 11: https://www.infineon.com/row/public/documents/corporate/investors/presentations/2026/2026-02-04-q1-fy26-intro-statement-analyst-call-v01-00-en.pdf

- 원문 링크 12: https://www.adt.media/software-defined-vehicles/infineon-prioritises-ai-and-sdvs-in-2026/2616555

- 원문 링크 13: https://www.intelmarketresearch.com/power-supply-unit-for-ai-data-centers-market-30653

- 원문 링크 14: https://www.binance.com/en/square/post/32281409477002

- 원문 링크 15: https://iconnect007.com/article/147669/infineon-meets-fy-2025-targets-raises-ai-power-revenue-goal-for-fy-2026/147666/ein

- 원문 링크 16: https://www.infineon.com/assets/row/public/documents/corporate/investors/presentations/2025/2025-11-12-q4-fy25-investor-presentation-v01-00-en.pdf

- 원문 링크 17: https://www.24marketreports.com/semiconductor-and-electronics/global-ai-server-acdc-power-supply-forecast-market

- 원문 링크 18: https://www.infineon.com/assets/row/public/documents/corporate/press/2026/hv-2026-hanebeck-en.pdf

- 원문 링크 19: https://www.eetimes.com/ams-osram-sells-sensor-business-to-infineon-to-focus-on-digital-photonics/

- 원문 링크 20: https://silicon-saxony.de/en/infineon-and-ams-osram-expansion-of-leading-position-in-sensors-and-acquisition-of-ams-osrams-portfolio-of-non-optical-analog-mixed-signal-sensors/

- 원문 링크 21: https://www.morningstar.com/stocks/xhan/ifx/earnings-transcript

- 원문 링크 22: https://capital.com/en-int/analysis/infineon-stock-forecast

- 원문 링크 23: https://www.perplexity.ai/finance/IFNNF/news/G2601316

- 원문 링크 24: https://www.investing.com/news/analyst-ratings/kepler-cheuvreux-lowers-infineon-stock-price-target-to-eur42-on-fy-2026-caution-93CH-4241612