DEEP RESEARCH · STMICROELECTRONICS

ST마이크로 2025년 4분기 실적 분석

재고 조정 이후 Edge AI, 200mm SiC, 제조 재편으로 턴어라운드를 노리는 IDM 분석

투자 판단의 책임은 본인에게 있습니다. 본 자료는 리서치이며 매수·매도 추천이 아닙니다.

0. 결론 먼저

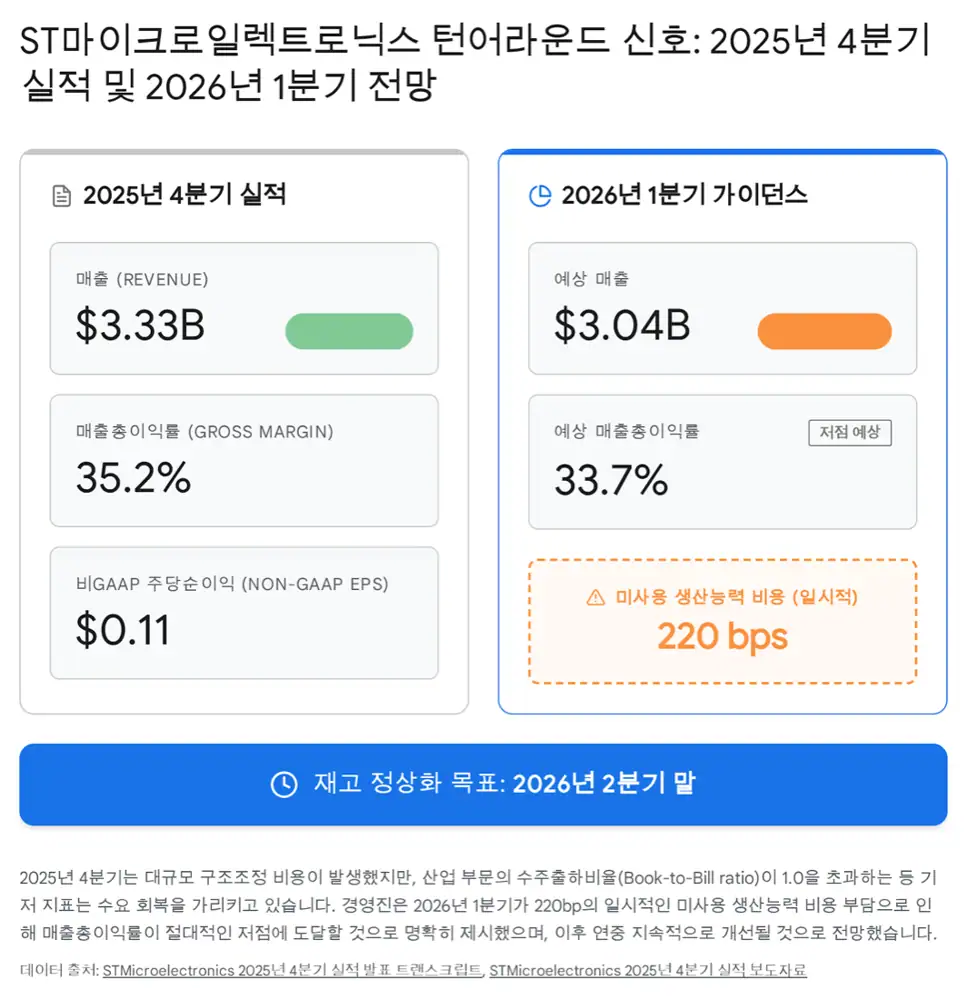

원문은 2025년 4분기 EPS 쇼크를 제조 풋프린트 재편과 일회성 비용의 영향으로 보고, 매출·수주·재고 흐름은 사이클 저점 통과를 가리킨다고 해석한다.

1. STM32 생태계와 제조 해자

공식 사실: STM32는 2007년 출시 이후 2025년 기준 150억 개 이상 출하, 공식 커뮤니티 135,000명 이상, 3,300개 이상 파트 넘버를 보유한다고 원문은 정리한다.

| 지표 | 원문 수치 | 의미 |

|---|---|---|

| 누적 출하 | 150억 개 이상 | MCU 생태계 락인 |

| 개발자 풀 | 135,000명 이상 | 전환 비용 |

| AI 툴 | AI Model Zoo 140+ 모델, NanoEdge AI | 엣지 AI 확장 |

| 포트폴리오 | 3,300개 이상 | 풀 라인업 |

ST마이크로 해자 구조소프트웨어 생태계와 제조 공정

소프트웨어CubeMX·HAL·AI

하드웨어MCU·센서·전력

공정BCD·SiC·300mm

락인검증·펌웨어

엣지 AI에서는 툴체인과 검증 생태계의 가치가 커진다는 관점이다.

2. SiC와 구조조정

공식 사실: 원문은 카타니아 200mm SiC 수직계열화, 중국 싼안광전 JV, 300mm 팹 전환, 최대 2,800명 인력 감축, 2027년 말까지 연간 high triple-digit million-dollar 고정비 절감 계획을 언급한다.

3. 재무·밸류에이션

- 2025년 매출은 11.1% 감소했지만 잉여현금흐름은 2억 6,500만 달러 흑자라고 정리된다.

- 2026년 CapEx 가이던스는 20억~22억 달러다.

- S&P 전망으로 2026년 FCF 5억 달러, 2027년 10억 달러가 제시된다.

- 넷캐시는 27억 9천만 달러다.

- 2025년 배당 3억 2,100만 달러와 자사주 매입 3억 6,700만 달러가 제시된다.

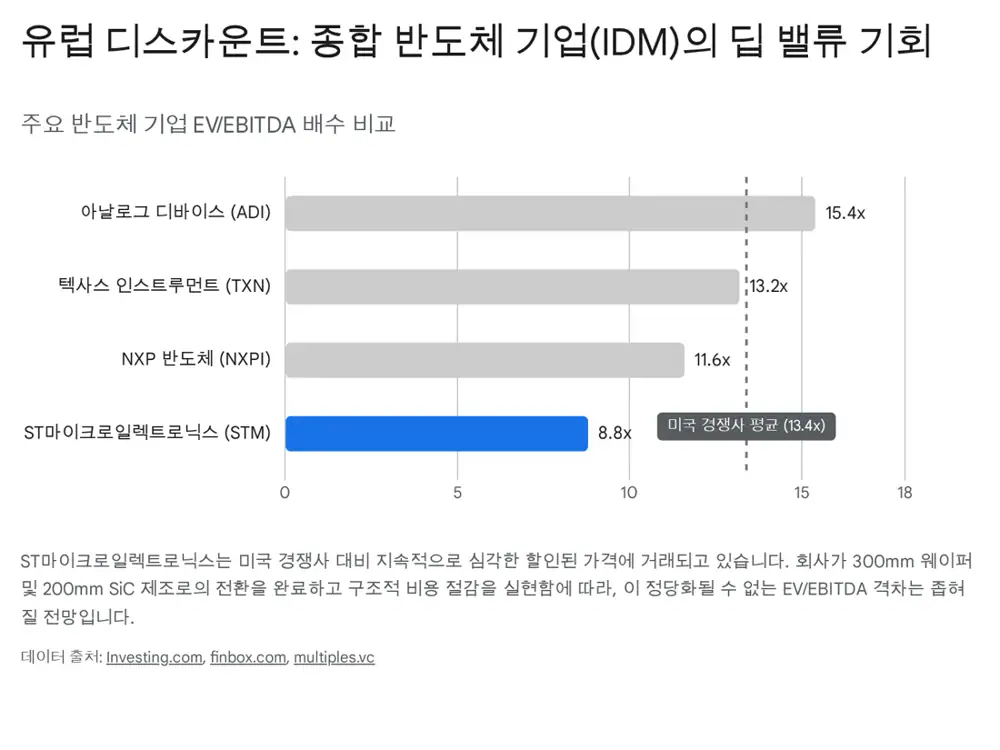

| 회사 | EV/EBITDA |

|---|---|

| ST마이크로 | 8.8x |

| NXP | 11.6x |

| ADI | 15.4x |

| TXN | 19.9x |

해석: 원문은 정부 지분 27.5%에 따른 유럽 디스카운트와 낮은 마진 구조가 주가를 눌렀지만, 제조 재편과 인력 감축이 리레이팅 촉매라고 본다.

4. 촉매

AI 인프라

데이터센터

실리콘 포토닉스와 AI 서버 전력관리 칩 매출 연 5억 달러 가시화를 촉매로 제시한다.

엣지 AI

STM32N6

NPU 탑재 MCU와 AI Model Zoo가 디자인윈을 만들 수 있다는 관점이다.

사이클

B/B Ratio

산업용 B/B 1.0 돌파가 전사로 확산되는 시점을 본다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224199623753

- 원문 링크 1: https://www.powerelectronicsnews.com/stmicroelectronics-sanan-set-to-lead-chinas-sic-market-with-200-mm-fab/

- 원문 링크 2: https://newsroom.st.com/media-center/press-item.html/c3262.html

- 원문 링크 3: https://ng.investing.com/pro/BIT:STMMI/explorer/ev_to_ebitda_ltm

- 원문 링크 4: https://finbox.com/DB:ANL/explorer/prediction_exit_ev_to_ebitda_multiple_5y

- 원문 링크 5: https://multiples.vc/public-comps/stmicroelectronics-valuation-multiples

- 원문 링크 6: https://portersfiveforce.com/blogs/competitors/st

- 원문 링크 7: https://en.eeworld.com.cn/mp/STM32/a414226.jspx

- 원문 링크 8: https://www.st.com/content/st_com/en/stm32-mcu-developer-zone.html

- 원문 링크 9: https://shawnhymel.com/3125/state-of-edge-ai-on-microcontrollers-in-2026/

- 원문 링크 10: https://www.edn.com/top-10-edge-ai-chips/

- 원문 링크 11: https://newsroom.st.com/media-center/press-item.html/p4734.html

- 원문 링크 12: https://www.st.com/content/st_com/en/about/manufacturing-at-st/our-strategic-programs.html

- 원문 링크 13: https://newsroom.arm.com/blog/arm-innovations-from-dec-2025-jan-2026

- 원문 링크 14: https://www.st.com/content/st_com/en/about/innovation-and-technology/bcd.html

- 원문 링크 15: https://medias.yolegroup.com/uploads/2020/01/SP20485-BCD-technology-cost-comparison-2020_sample.pdf

- 원문 링크 16: https://anysilicon.com/the-ultimate-guide-to-bcdmos/

- 원문 링크 17: https://www.microchipusa.com/industry-news/the-worlds-first-fully-integrated-silicon-carbide-facility-is-here

- 원문 링크 18: https://www.eetimes.com/how-stmicro-strategizes-sic-to-power-the-future-of-evs/

- 원문 링크 19: https://www.st.com/content/dam/static-page/events/electronica-china-2024/2-std-silicon-carbide-mos-technology-roadmap-market.pdf

- 원문 링크 20: https://compoundsemiconductor.net/article/113478/ST_Makes_First_200mm_SiC_Wafers

- 원문 링크 21: https://iot-analytics.com/software-defined-vehicles-adoption-4-dimensions-leading-oems/

- 원문 링크 22: https://www.pwc.com/gx/en/industries/technology/pwc-semiconductor-and-beyond-2026-full-report.pdf

- 원문 링크 23: https://www.pwc.com/gx/en/industries/technology/state-of-the-semiconductor-industry-report.pdf

- 원문 링크 24: https://www.mordorintelligence.com/industry-reports/edge-ai-hardware-market

- 원문 링크 25: https://www.all-about-industries.com/ai-on-the-chip-how-ai-cores-are-revolutionizing-embedded-development-and-the-edge-a-bd083d76ab6c3391ba35a4ca9a4914ff/

- 원문 링크 26: https://www.hackster.io/news/ai-security-in-a-flashless-world-with-stm32n6-and-psoc-edge-a54ef80ed49b

- 원문 링크 27: https://www.mitre.org/sites/default/files/2024-05/PR-24-1646-legacy-semiconductor-manufacturing-capacity.pdf

- 원문 링크 28: https://www.tomshardware.com/tech-industry/semiconductors/china-to-increase-leading-edge-chip-output-by-5x-in-two-years-report-claims-aims-to-lift-7nm-and-5nm-production-to-100-000-wafers-per-month-targeting-half-a-million-monthly-by-2030

- 원문 링크 29: https://www.believesrl.com/en/posts/joint-venture-stmicroelectronics-and-sanan-optoelectronics

- 원문 링크 30: https://www.smbom.com/news/29837

- 원문 링크 31: https://semiwiki.com/forum/threads/stmicroelectronics-and-sanan-inaugurate-8-inch-sic-facility-in-chongqing-china.22246/

- 원문 링크 32: https://www.investing.com/news/stock-market-news/stmicroelectronics-outlook-revised-to-negative-by-sp-on-weaker-cash-flow-93CH-4399294

- 원문 링크 33: https://seekingalpha.com/news/4550588-stmicro-in-focus-as-bofa-ups-estimates-after-acquisition-of-nxp-unit

- 원문 링크 34: https://evertiq.com/design/2025-04-10-st-to-cut-up-to-2800-jobs-in-major-manufacturing-overhaul

- 원문 링크 35: https://www.eenewseurope.com/en/st-details-plan-to-cut-2800-jobs-revamp-manufacturing/

- 원문 링크 36: https://newsroom.st.com/media-center/press-item.html/c3330.html

- 원문 링크 37: https://en.eeworld.com.cn/news/manufacture/eic694834.html

- 원문 링크 38: https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3491794

- 원문 링크 39: https://www.stocktitan.net/sec-filings/STM/20-f-st-microelectronics-n-v-files-annual-report-foreign-issuer-32b2526e98a8.html

- 원문 링크 40: https://investors.st.com/static-files/3c5bbf40-9770-43dd-99e0-88c185ac8ed4

- 원문 링크 41: https://newsroom.st.com/media-center/press-item.html/c3296.html