DEEP RESEARCH · INFINEON

인피니언: AI 전력 인프라가 만드는 밸류에이션 크로스오버

자동차 반도체 할인 뒤에 숨어 있는 800VDC, Si·SiC·GaN 턴키 전력 플랫폼 분석

0. 결론 먼저

저는 시장이 인피니언을 자동차·산업용 사이클 둔화 기업으로만 보고 있다고 판단한다. 그러나 300mm 전력 웨이퍼, SiC/GaN 팹, 800VDC 데이터센터 전력 전환, PSS 데이터센터 매출 비중 확대를 보면 AI 전력 인프라 기업으로 리레이팅될 가능성이 크다.

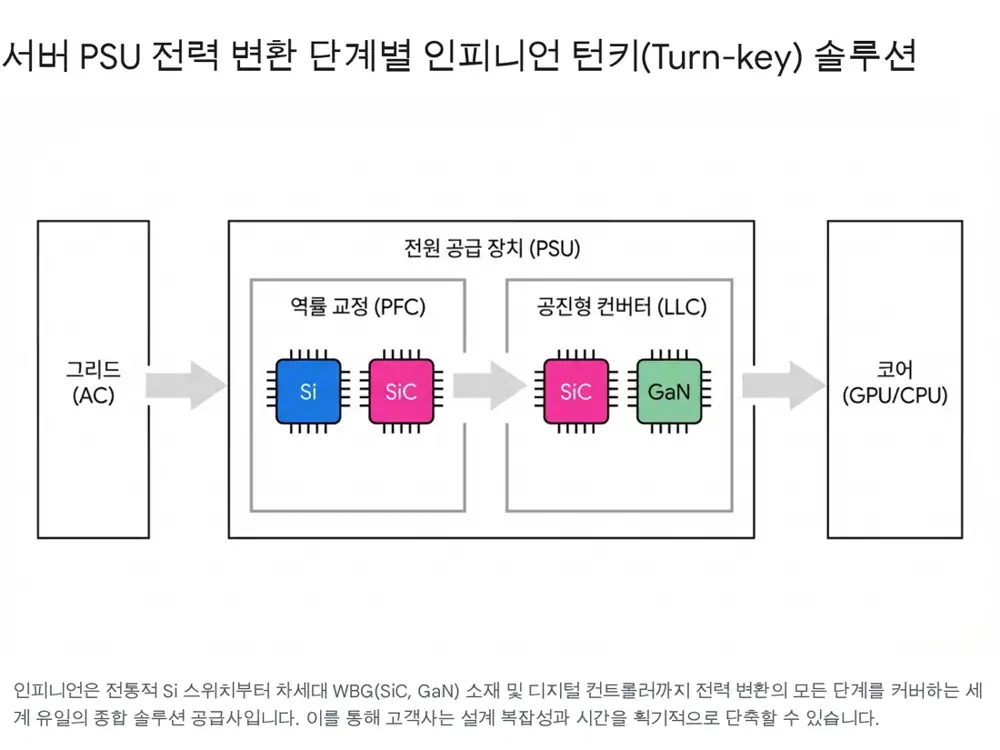

1. IDM 해자와 소재 포트폴리오

공식 사실: 원문은 인피니언을 글로벌 전력 반도체 시장 점유율 1위 IDM으로 설명하며, 300mm 웨이퍼가 200mm 대비 웨이퍼당 2.3배 많은 다이를 만들고 다이당 단가를 약 30% 낮춘다고 정리한다.

2. 800VDC 전환의 물리학

원문은 일반 CPU 서버 랙이 10~20kW였던 데 비해 GB200/GB300 NVL72가 랙당 125~140kW 이상, 2027년 예상 Vera Rubin 계열이 랙당 1MW에 이를 수 있다고 설명한다. 1MW를 54V로 보내면 18,500A 이상이 필요하고, 단일 랙에 약 200kg 구리 버스바가 필요하다는 점이 800VDC 전환의 배경이다.

| 항목 | 원문 수치 | 투자 함의 |

|---|---|---|

| 전압 전환 | 54V → 800V, 약 15배 | 전류 15분의 1, 손실 감소 |

| 구리 절감 | 최대 45% | 랙 설계와 원가 개선 |

| 전력 효율 | End-to-End 최대 5% 개선 | AI 팩토리 운영비 절감 |

| 유지보수 | 최대 70% 비용 절감 가능성 | 고전압 아키텍처 채택 유인 |

3. 실적 변화 감지

공식 사실: 원문은 Q1 FY26 전사 매출 36억 6,200만 유로, PSS 매출 11억 7,100만 유로, PSS 이익률 17.4%, 조정 매출총이익률 43.0%를 제시한다.

해석: 스마트폰·컨슈머 비수기로 PSS 매출은 줄었지만, AI 데이터센터향 고마진 제품 믹스가 이익률을 끌어올렸다. 원문 계산상 AI·데이터센터 매출은 PSS 내 약 42%, 전사 기준 약 13~14%까지 올라왔다.

자동차

매출 18억 2,100만 유로, 이익률 22.1%. EV 둔화에도 SDV·ADAS·48V가 방어축이다.

전력 및 센서

이익률이 14.5%에서 17.4%로 상승. AI 전력 반도체 믹스가 핵심이다.

바닥 통과

GIP는 3억 4,900만 유로와 8.9%, CSS는 3억 2,100만 유로와 7.2%로 부진했다.

4. 밸류에이션과 촉매

원문은 인피니언의 12개월 선행 EV/EBITDA가 약 12.2~13.7배인 반면, MPS는 40~90배 이상, NXP는 14.6~15.5배, 온세미는 13.8~16.7배로 비교된다고 적었다. 인피니언이 AI 전력 인프라 기업으로 인식되면 18~20배 이상의 리레이팅 논리가 가능하다는 해석이다.

- 2026년 여름 드레스덴 스마트 파워 팹 조기 가동

- PSS 내 데이터센터 비중의 두 자릿수 안착

- ATV·GIP 재고 조정 종료와 가동률 정상화

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224199622803

- 원문 링크 1: https://www.infineon.com/press-release/2025/INFXX202507-122

- 원문 링크 2: https://www.techpowerup.com/338633/infineon-to-start-300-mm-gan-wafer-production-as-tsmc-exits-market

- 원문 링크 3: https://waferpro.com/200mm-wafer-vs-300mm-wafer/

- 원문 링크 4: https://www.ieee-pels.org/magazine/infineon-reveals-first-300-mm-power-gan-wafers/

- 원문 링크 5: https://www.microchipusa.com/electrical-components/200mm-vs-300mm-silicon-wafers

- 원문 링크 6: https://www.infineon.com/press-release/2024/infxx202410-013

- 원문 링크 7: https://www.infineon.com/technology/ultra-thin-silicon-power-wafer-technology

- 원문 링크 8: https://www.infineon.com/content/dam/infineon/row/public/documents/technology/online-media-briefing-we-power-ai.pdf

- 원문 링크 9: https://www.infineon.com/assets/row/public/documents/24/59/whitepaper-scaling-ai-data-center-power-delivery-with-si-sic-and-gan.pdf

- 원문 링크 10: https://www.infineon.com/applications/information-communication-technologies/hyperscale-computing

- 원문 링크 11: https://www.infineon.com/press-release/2025/INFXX202510-003

- 원문 링크 12: https://blogs.nvidia.com/blog/gigawatt-ai-factories-ocp-vera-rubin/

- 원문 링크 13: https://www.powerelectronicsnews.com/powering-the-future-how-nvidia-and-infineon-are-reinventing-ai-data-center-architecture/

- 원문 링크 14: https://www.edn.com/the-shift-to-800-vdc-power-architectures-in-ai-factories/

- 원문 링크 15: https://www.nb.com/en/us/insights/the-800-volt-gorilla-inside-ai-data-centers

- 원문 링크 16: https://developer.nvidia.com/blog/nvidia-800-v-hvdc-architecture-will-power-the-next-generation-of-ai-factories/

- 원문 링크 17: https://forums.developer.nvidia.com/t/nvidia-800-v-hvdc-architecture-will-power-the-next-generation-of-ai-factories/333814

- 원문 링크 18: https://navitassemi.com/wp-content/uploads/2025/10/Redefining-Data-Center-Power-GaN-and-SiC-Technologies-for-Next-Gen-800-VDC-Infrastructure.pdf

- 원문 링크 19: https://www.infineon.com/row/public/documents/corporate/investors/presentations/2025/2025-11-26-power-roadshow-v01-00-en.pdf

- 원문 링크 20: https://www.powersemiconductorsweekly.com/2025/10/13/infineon-backs-nvidias-800-vdc-power-architecture-to-enable-the-next-generation-of-ai-data-centers/

- 원문 링크 21: https://www.gartner.com/en/newsroom/press-releases/2025-11-17-gartner-says-electricity-demand-for-data-centers-to-grow-16-percent-in-2025-and-double-by-2030

- 원문 링크 22: https://www.datainsightsmarket.com/reports/ai-server-power-ics-167778

- 원문 링크 23: https://www.infineon.com/assets/row/public/documents/corporate/press/market-news/2024/we-power-ai-online-media-briefing.pdf

- 원문 링크 24: https://www.ti.com/about-ti/newsroom/news-releases/2025/ti-teams-with-nvidia-to-bring-efficient-power-distribution-to-ai-infrastructure.html

- 원문 링크 25: https://flex.com/resources/advancing-the-transition-to-800-vdc-data-centers-with-nvidia

- 원문 링크 26: https://www.investing.com/pro/BMV:IFXN/explorer/ev_to_ebitda_ltm

- 원문 링크 27: https://finbox.com/OTCPK:IFNN.F/explorer/ev_to_ebitda_fwd

- 원문 링크 28: https://www.tikr.com/blog/monolithic-power-systems-stock-2026-outlook-after-80-returns

- 원문 링크 29: https://simplywall.st/stocks/us/semiconductors/otc-ifnn.f/infineon-technologies/valuation

- 원문 링크 30: https://multiples.vc/public-comps/nxp-semiconductors-valuation-multiples

- 원문 링크 31: https://finbox.com/DB:XS4/explorer/ev_to_ebitda_ltm/