DEEP RESEARCH · WOLFSPEED

울프스피드 FY2026 2분기: 챕터 11 이후 첫 성적표와 SiC 피벗

EV 둔화, 프레시 스타트 회계, AI 데이터센터, 300mm SiC, 리파이낸싱 리스크를 함께 보는 보고서

0. 결론 먼저

울프스피드의 이번 분기는 표면 숫자만 보면 최악에 가깝지만, 제가 보는 핵심은 회계 노이즈와 구조조정 비용을 걷어낸 뒤 AI 데이터센터·산업 에너지·300mm SiC로 사업의 중심축이 이동하고 있는지입니다.

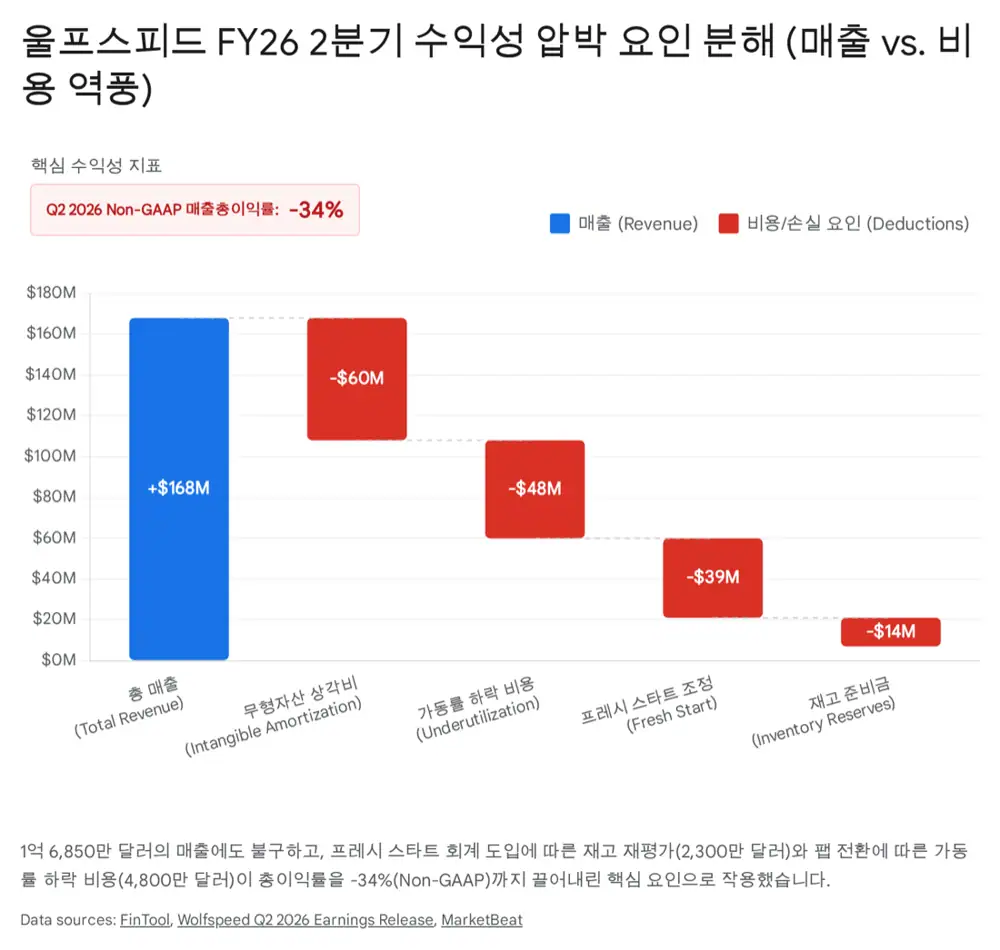

- FY2026 2분기 매출은 1억 6,850만 달러로 가이던스 중간값에는 부합했지만 전년 대비 6.6% 감소했고, 컨센서스 1억 9,938만 달러를 밑돌았습니다.

- Non-GAAP EPS는 -6.11달러로 예상치 -0.63달러를 크게 하회했습니다.

- AI 데이터센터 매출은 전분기 대비 50% 증가했고, 지난 3분기 동안 두 배로 성장했습니다.

- 단결정 300mm SiC 웨이퍼 생산 성공은 장기 원가 경쟁력과 AR/VR·광학·열관리 시장 확장의 핵심입니다.

- 가장 큰 단기 리스크는 2026년 중반 1순위 담보부 부채 이자율 스텝업과 이에 대한 리파이낸싱입니다.

1. 실적: Power는 성장, Materials는 급락

| 주요 재무 지표 | FY25 Q2 | FY26 Q1 | FY26 Q2 | QoQ | YoY |

|---|---|---|---|---|---|

| 총 매출 | 180.5 | 196.8 | 168.5 | -14.4% | -6.6% |

| 전력 제품 | 90.8 | 107.1 | 118.3 | +10.5% | +30.3% |

| 소재 제품 | 89.7 | 89.7 | 50.2 | -44.0% | -44.0% |

| GAAP 총이익률 | -21% | -39% | -46% | -7%p | -25%p |

| 조정 EBITDA | N/A | N/A | -82.0 | N/A | N/A |

전력 디바이스 부문은 모호크 밸리 팹 생산 안정화, 약 7,500만 달러 기여에 힘입어 1억 1,830만 달러로 전년 대비 30% 성장했습니다. 반면 소재 부문은 시장 수요 둔화와 경쟁 심화로 5,020만 달러에 그치며 전년 대비 44% 감소했습니다.

해석: 매출총이익률 -46%만 보면 투자 불가로 보이지만, 전력 제품이 성장하고 소재가 무너진 혼합 구조를 분리해야 합니다. EV 부진은 사실이고, 데이터센터·산업 에너지 전환은 아직 손익을 덮을 만큼 크지 않습니다.

2. 손실의 성격: 현금 유출과 회계 비용을 나눠 보기

공식 사실: GAAP 총이익률은 -46%, Non-GAAP 총이익률은 -34%, 표면 영업손실은 1억 5,840만 달러였습니다. 조정 EBITDA는 -8,200만 달러입니다.

가동률 하락 비용

150mm 더럼 팹 디바이스 생산 라인을 예정보다 한 달 앞당겨 폐쇄하고 200mm 모호크 밸리로 이관하며 발생한 고정비 부담입니다.

Fresh Start 회계

챕터 11 졸업 후 26억 달러 기업가치 기준으로 자산·부채를 공정가치 재설정하며 발생한 회계 효과입니다.

재고 스텝업

상향 평가된 재고가 판매되면서 매출원가에 추가 비용으로 반영됐습니다. 실제 현금 유출은 아닙니다.

특정 재고 상각

구형 제품군 단종과 수요 변화에 따른 불용 재고 상각입니다.

무형자산도 Fresh Start 회계 영향으로 분기당 약 6,000만 달러의 상각비가 추가 발생합니다. 그래서 저는 단기 손익을 볼 때 매출원가의 회계적 스텝업과 실제 운영 현금 손실을 구분해서 봐야 한다고 생각합니다.

3. 유동성: 현금은 생겼지만 L1 스텝업은 남아 있다

공식 사실: 2분기 말 현금 및 단기 투자 자산은 13억 달러였습니다. 회사는 48D 첨단 제조 투자 세액공제를 통해 이번 분기에 7억 달러 현금을 조기 환급받았습니다.

울프스피드는 1순위 담보부 부채 1억 7,500만 달러를 현금 조기 상환했고, 2순위 전환사채 약 150만 주를 주식 전환해 1,800만 달러 부채를 줄였습니다. 총부채는 파산 이전 대비 약 70% 감소했고, 분기말 순부채는 약 6억 달러입니다.

부채 원금 상환으로 연간 2,500만 달러 이자비용 절감 효과가 예상되며, 전체 현금 이자비용은 구조조정 이전 대비 약 60% 감소했습니다. OpEx는 150mm 팹 폐쇄와 인력 감축으로 연환산 약 2억 달러 절감됐고, CapEx는 과거 분기당 약 4억 달러에서 이번 분기 3,100만 달러로 90% 이상 줄었습니다.

해석: 현금 13억 달러는 시간을 벌어줬지만 답은 아닙니다. 2026년 중반 1순위 담보부 부채 이자율이 스텝업되기 전에 리파이낸싱 또는 만기 연장이 성공해야 턴어라운드 스토리가 열립니다.

4. 3분기 가이던스: 주가를 누른 것은 다음 분기

경영진은 3분기 매출 가이던스를 1억 4,000만~1억 6,000만 달러로 제시했습니다. 이는 컨센서스 1억 6,280만 달러와 2분기 매출 1억 6,850만 달러를 모두 밑도는 수준입니다.

- 더럼 150mm 팹 단종 전 고객들이 1~2분기 초반에 선제 구매한 재고를 소화하고 있습니다.

- 챕터 11 과정에서 일부 고객이 ST마이크로일렉트로닉스, 인피니언 등으로 듀얼 소싱을 구축하며 점유율 누수가 있었습니다.

- 글로벌 EV 수요 약세가 2026 회계연도 내내 이어질 수 있습니다.

해석: 이 가이던스 때문에 시간외와 프리마켓 주가가 크게 흔들렸습니다. 장기 AI·300mm 논리와 별개로, 시장은 아직 EV와 소재 수요 바닥을 확인하지 못했습니다.

5. 전략 피벗: EV 원트릭에서 네 개 버티컬로

신임 CEO Robert Feurle는 과거 EV에 과도하게 집중한 원 트릭 포니 전략에서 벗어나 자동차, 산업·에너지, 항공우주·방산, 소재 네 개 버티컬 중심으로 영업망과 제품 개발 조직을 재편한다고 설명했습니다.

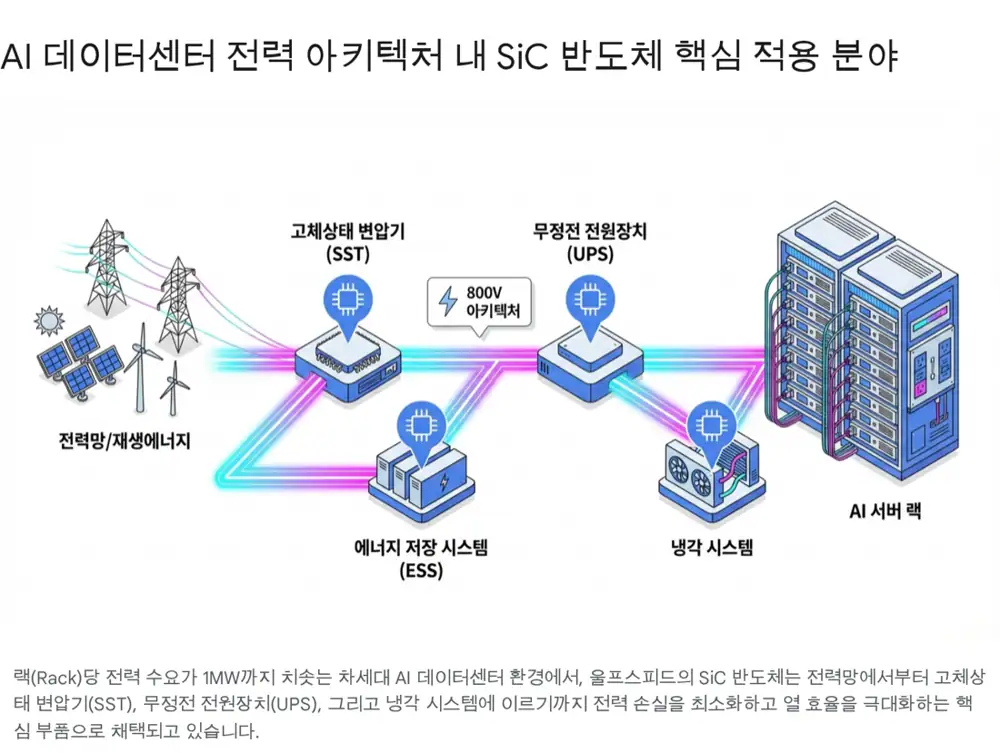

공식 사실: AI 데이터센터 관련 매출은 전분기 대비 50% 증가했고, 지난 3분기 동안 두 배로 성장했습니다.

AI 데이터센터 랙 전력은 기존 10kW 수준에서 100kW를 거쳐 2029년경 600kW~1MW 메가 랙으로 커질 수 있다는 논리입니다. 울프스피드 SiC는 발전·그리드, ESS, SST, UPS, 그리고 데이터센터 전력의 약 40%를 쓰는 냉각 시스템까지 전력 변환 병목을 줄이는 소재로 제시됩니다.

EV 부문에서는 토요타 BEV 온보드 차저용 SiC 디바이스 파트너십이 신뢰성 회복 신호로 제시됐고, 호프윈드와의 협력은 태양광·풍력 인버터 시장 진입 근거로 정리됩니다.

6. 300mm SiC: 장기 원가 해자의 핵심

공식 사실: 울프스피드는 업계 최초 단결정 300mm(12인치) SiC 웨이퍼 생산 기술을 시연했다고 원문은 정리합니다. 현재 산업 표준은 150mm에서 200mm로 넘어가는 과도기에 있고, 울프스피드는 200mm 웨이퍼 기반 전력 디바이스를 모호크 밸리에서 양산 중입니다.

| 300mm 의미 | 원문 수치·내용 | 투자 포인트 |

|---|---|---|

| 면적 확대 | 200mm 대비 2.25배 | 웨이퍼당 칩 수 증가 |

| 양품 칩 증가 | 엣지 손실 고려 시 2.3배 이상 | 장기 칩당 원가 하락 |

| 신규 응용 | AR/VR, 통신, 광학·열 관리 | 전력반도체 외 시장 확장 |

| 공급망 | 미국 내 100% 수직계열화 | 지정학 프리미엄 |

원문은 SiC의 높은 열전도성과 굴절률 제어, 기계적 강도가 차세대 AR/VR 기기의 렌즈·열 기판에 쓰일 가능성을 강조합니다. 또한 Yole Group의 Poshun Chiu가 이번 성과를 SiC가 전략 물질로서 새로운 기회를 여는 열쇠로 평가했다는 내용을 인용합니다.

7. Q&A와 월가 반응

| 질문자 | 핵심 질문 | 경영진 답변과 투자 함의 |

|---|---|---|

| Brian Lee / Goldman Sachs | EV 의존도 축소와 L1 스텝업 | 영업 조직을 애플리케이션 중심으로 재편. L1 현금 이자율은 2026년 중반 상승하며, 다양한 차환 옵션을 검토 중입니다. |

| Christopher Rolland / Susquehanna | AI 데이터센터 TAM과 수요 바닥 | 100kW에서 MW급 랙으로 가는 전력 경로 전반에 SiC가 들어간다는 논리. 다만 단기 수요 예측은 여전히 불확실합니다. |

| Jed Dorsheimer / William Blair | 리파이낸싱 효과와 300mm 활용 | 구체적 이자 절감액은 금융수단에 따라 달라집니다. 모호크 밸리와 사일러 시티 초기 투자는 완료됐고, 고객 수요가 가동률의 열쇠입니다. |

| Joe Cardoso / JPMorgan | EV 고객 내 포지셔닝 | 토요타 파트너십과 미국 내 수직계열화가 신뢰 회복 근거입니다. 다만 JPMorgan은 EV 단기 가시성 부족으로 목표가를 낮췄습니다. |

| 기관 | 의견·목표가 | 핵심 논거 |

|---|---|---|

| Piper Sandler / Harsh Kumar | Overweight 유지, $6 → $20 | 부채가 136억 달러에서 17억 달러로 감소하고 CapEx가 90% 줄었다는 점을 긍정 평가 |

| Susquehanna / Christopher Rolland | Neutral 유지, $30 → $20 → $15 | 1.4억~1.6억 달러 Q3 가이던스, 마이너스 총이익률, 고객 이탈 리스크를 우려 |

| Goldman Sachs / Brian Lee | Buy 유지, $19 → $17 | AI 데이터센터 전력 수요는 긍정적이나 L1 스텝업을 단기 리스크로 반영 |

| JPMorgan / Samik Chatterjee | Neutral/Underweight 하향, $20 → $17 | EV 수요 약화와 소재 시장 경쟁 심화가 신뢰를 훼손했다고 평가 |

8. 최종 판단

울프스피드는 회계상 손실과 실제 운영 전환이 겹쳐 있어, 단순 EPS로 판단하기 어렵습니다. Fresh Start 재고 스텝업 2,300만 달러와 무형자산 상각은 비현금성 비용이지만, 조정 EBITDA -8,200만 달러와 Q3 역성장 가이던스는 여전히 무겁습니다.

해석: 저는 이 종목의 1순위 체크포인트를 2026년 상반기 리파이낸싱으로 둡니다. 그 이벤트가 지분 희석 없이 유리하게 해결되면 13억 달러 현금, 200mm 모호크 밸리, 300mm SiC, AI 데이터센터 50% 성장이라는 장기 논리가 살아납니다. 실패하면 기술 해자보다 자본구조가 주가를 압박할 가능성이 큽니다.

출처

- Original Naver blog: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224199405300

- 1. Investing.com: Wolfspeed shares tumble: https://www.investing.com/news/earnings/wolfspeed-shares-tumble-as-q2-results-miss-estimates-guidance-disappoints-93CH-4486158

- 2. Stock Titan: Wolfspeed 424B3: https://www.stocktitan.net/sec-filings/WOLF/424b3-wolfspeed-inc-prospectus-filed-pursuant-to-rule-424-b-3-dc3b80bbf189.html

- 3. Investing.com Wolfspeed transcript: https://www.investing.com/news/transcripts/earnings-call-transcript-wolfspeeds-q2-2026-results-disappoint-stock-dips-93CH-4486298

- 4. Intellectia: Wolfspeed Q2 FY2026: https://intellectia.ai/news/etf/wolfspeed-q2-fiscal-2026-results-miss-expectations

- 5. Fintool: Wolfspeed crash after Q2: https://fintool.com/news/wolfspeed-q2-crash-chapter-11

- 6. Fintool: WOLF Q1 2026 transcript: https://fintool.com/app/research/companies/WOLF/documents/transcripts/q1-2026

- 7. Wolfspeed Q2 FY2026 earnings release PDF: https://s29.q4cdn.com/278875087/files/doc_earnings/2026/q2/earnings-result/Wolfspeed_Q2_2026_Earnings_Release.pdf

- 8. The Motley Fool transcript: https://www.fool.com/earnings/call-transcripts/2026/02/04/wolfspeed-wolf-q2-2026-earnings-call-transcript/

- 9. Investing.com Q2 FY2026 slides: https://www.investing.com/news/company-news/wolfspeed-q2-fy26-slides-pivoting-to-ai-data-centers-amid-financial-restructuring-93CH-4486326

- 10. TechPowerUp: 300mm SiC breakthrough: https://www.techpowerup.com/345133/wolfspeed-achieves-300mm-silicon-carbide-sic-technology-breakthrough

- 11. Semiconductor Today: single-crystal 300mm SiC: https://www.semiconductor-today.com/news_items/2026/jan/wolfspeed-130126.shtml

- 12. Stock Analysis: WOLF forecast: https://stockanalysis.com/stocks/wolf/forecast/

- 13. Semiconductor Today: AI data center growth: https://www.semiconductor-today.com/news_items/2026/feb/wolfspeed-160226.shtml

- 14. Fintool: Q2 FY2026 earnings: https://fintool.com/app/research/companies/WOLF/earnings/Q2%202026

- 15. Wolfspeed investor relations quarterly results: https://investor.wolfspeed.com/financials/quarterly-results/default.aspx

- 16. MarketBeat Q2 highlights: https://www.marketbeat.com/instant-alerts/wolfspeed-q2-earnings-call-highlights-2026-02-07/

- 17. Nasdaq: expert outlook: https://www.nasdaq.com/articles/glimpse-expert-outlook-wolfspeed-through-8-analysts

- 18. MarketBeat forecast: https://www.marketbeat.com/stocks/NYSE/WOLF/forecast/

- 19. Stock Titan Q2 results: https://www.stocktitan.net/news/WOLF/wolfspeed-reports-financial-results-for-the-second-quarter-of-fiscal-02jc6c6wndmw.html

- 20. Seeking Alpha: $140M-$160M Q3 target: https://seekingalpha.com/news/4547658-wolfspeed-outlines-140m-160m-q3-revenue-target-as-ai-data-center-momentum-offsets-ev-softness

- 21. Seeking Alpha: weak outlook: https://seekingalpha.com/news/4547898-wolfspeed-falls-after-weak-outlook-as-analysts-mull-lackluster-demand-in-ev-market

- 22. FinancialContent: 300mm wafer and AI: https://markets.financialcontent.com/concordmonitor/article/tokenring-2026-1-21-wolfspeed-shatters-power-semiconductor-limits-worlds-first-300mm-silicon-carbide-wafer-arrives-to-power-the-ai-revolution

- 23. ADT: 300mm SiC manufacturing maturity: https://www.adt.media/electric-vehicle-technology/wolfspeed-brings-300mm-sic-wafers-to-manufacturing-maturity/2602060

- 24. Power Electronics News: 300mm SiC wafer: https://www.powerelectronicsnews.com/wolfspeed-achieves-300-mm-sic-wafer-production/

- 25. Ticker Nerd WOLF forecast: https://tickernerd.com/stock/wolf-forecast/

- 26. Stock Analysis WOLF ratings: https://stockanalysis.com/stocks/wolf/ratings/

- 27. TipRanks Christopher Rolland: https://www.tipranks.com/experts/analysts/christopher-rolland

- 28. Market Chameleon: 300mm SiC path: https://marketchameleon.com/articles/b/2026/1/13/wolfspeed-300mm-silicon-carbide-breakthrough-ai-arvr-power