DEEP RESEARCH · 자가면역 바이오텍

국내 자가면역 바이오텍 플랫폼과 파이프라인 비교

에이프릴바이오, 한올바이오파마, 지아이이노베이션을 플랫폼·상업성·재무·촉매 관점에서 비교한 리서치

0. 결론 먼저

저는 세 회사를 비교했을 때 현시점의 리스크 대비 기대수익은 에이프릴바이오가 가장 우월하다고 본다. 핵심은 SAFA 플랫폼의 임상 검증, APB-A1과 APB-R3의 차세대 기전, 약 700억 원 현금성 자산, 그리고 2026년 2분기 APB-A1 1b상 데이터라는 촉매가 동시에 겹친다는 점이다.

1. 플랫폼 경쟁력

공식 사실: 원문은 에이프릴바이오의 SAFA, 한올바이오파마의 FcRn 억제제, 지아이이노베이션의 GI-SMART를 핵심 플랫폼 또는 기전으로 비교한다.

SAFA·REMAP

SAFA는 혈청 알부민 결합으로 반감기를 늘리고 IV에서 SC, 주 1회에서 월 1회 같은 편의성 개선을 노린다. REMAP은 다중항체·ADC·고형암·MASH 확장 가능성을 제시한다.

FcRn 억제

병원성 IgG 재활용 경로를 차단해 자가항체 분해를 유도한다. 바토클리맙과 IMVT-1402로 1세대 부작용 개선과 Best-in-class 가능성을 추구한다.

GI-SMART

단백질 융합과 링커 설계로 IgE Trap 형태의 GI-301을 만들었고, 졸레어 대비 강한 결합력을 투자 포인트로 제시한다.

2. 파이프라인과 시장성

TED 시장에서는 APB-A1(CD40L), 테페자(IGF-1R), 바토클리맙(FcRn)이 비교된다. 원문은 테페자가 2024년 연간 19억 달러, 2025년 1분기 3억 8,100만 달러 매출을 냈지만 청력 손실 등 안전성 이슈와 IV 투여 부담이 남아 있다고 정리한다.

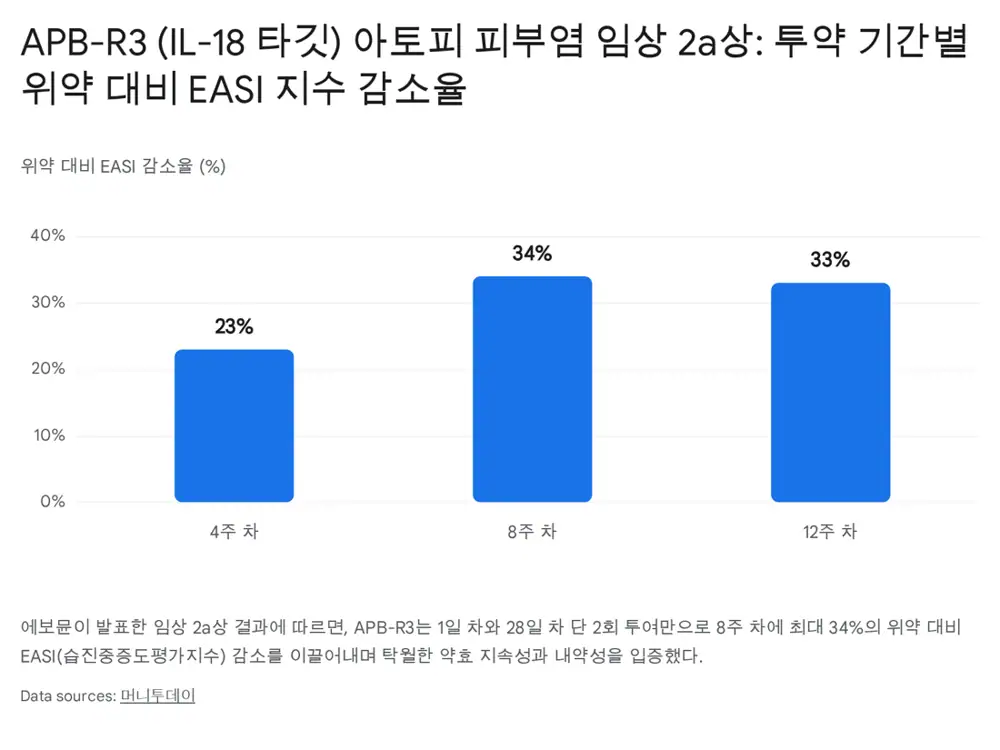

아토피 피부염에서는 APB-R3가 IL-18을 겨냥하며, 듀피젠트의 IL-4/13 축과 약물 불응성 문제를 대체할 가능성을 검토한다. 원문은 2026년 2월 에보뮨 APB-R3 2a상에서 EASI 최대 34% 감소가 제시되었다고 적었다.

| 회사 | 핵심 자산 | 원문상 촉매 | 핵심 리스크 |

|---|---|---|---|

| 에이프릴바이오 | APB-A1, APB-R3, SAFA/REMAP | 2026.Q2 APB-A1 TED 1b상, 2026.H2 APB-R3 2b상 | 초기 임상 데이터 확인 필요 |

| 한올바이오파마 | 바토클리맙, IMVT-1402 | 2026.H1 TED 글로벌 3상, 2027년 Graves·MG 등 | 기대 선반영과 부작용 관리 |

| 지아이이노베이션 | GI-301 | CSU 임상 2상 진척, 추가 L/O 필요 | 후기 임상 데이터 공백 |

3. 재무와 밸류에이션

해석: 바이오텍 투자에서 저는 과학적 매력보다 데이터와 현금 런웨이를 더 강하게 본다. 에이프릴바이오는 약 700억 원 현금성 자산과 파트너 마일스톤으로 희석 리스크가 낮다는 점이 방어력이다. 한올바이오파마는 2025년 매출 1,552억 원의 영업 캐시카우가 장점이다. 지아이이노베이션은 마일스톤 유입에도 대규모 주주배정 유상증자 이력이 밸류에이션 리스크로 남는다.

- 핵심 체크포인트는 APB-A1의 환자 효능 데이터와 안전성이다.

- 한올바이오파마는 후기 임상 성공 시 상업화 가시성이 높지만 기대치도 높다.

- 지아이이노베이션은 GI-301의 2상 진행과 신규 기술수출 여부가 필요하다.

4. 최종 판단

Top Pick은 에이프릴바이오다. 제 판단의 근거는 재무 하방, SAFA 플랫폼 검증, CD40L·IL-18 차세대 타깃, 그리고 2026년 데이터 이벤트가 한 방향으로 맞물려 있다는 점이다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224199374788

- 원문 링크 1: https://www.medipana.com/news/articleView.html?idxno=405991

- 원문 링크 2: https://www.sisajournal-e.com/news/articleView.html?idxno=411192

- 원문 링크 3: https://www.insightkorea.co.kr/news/articleView.html?idxno=241011

- 원문 링크 4: https://biz.chosun.com/stock/stock_general/2026/02/11/GZQVBYFDHRCPNIVGC4M7WE3H5I/

- 원문 링크 5: https://m.sedaily.com/article/20004525

- 원문 링크 6: https://m.medigatenews.com/news/1343274662

- 원문 링크 7: https://www.digitaltoday.co.kr/aigongsi/3818/gi-innovation-yuhan-gi301-milestone-fee

- 원문 링크 8: https://www.biospectator.com/news/view/26630

- 원문 링크 9: https://pmc.ncbi.nlm.nih.gov/articles/PMC11126416/

- 원문 링크 10: https://pmc.ncbi.nlm.nih.gov/articles/PMC9312457/

- 원문 링크 11: https://pmc.ncbi.nlm.nih.gov/articles/PMC11175988/

- 원문 링크 12: https://pmc.ncbi.nlm.nih.gov/articles/PMC8988977/

- 원문 링크 13: https://pmc.ncbi.nlm.nih.gov/articles/PMC11137266/

- 원문 링크 14: https://www.mayo.edu/research/clinical-trials/diseases-conditions/thyroid-eye-disease

- 원문 링크 15: https://www.frontiersin.org/journals/ophthalmology/articles/10.3389/fopht.2023.1295902/full

- 원문 링크 16: https://www.delveinsight.com/insights/tepezza-market-sales-forecast

- 원문 링크 17: https://www.mdpi.com/1422-0067/25/21/11628

- 원문 링크 18: https://pmc.ncbi.nlm.nih.gov/articles/PMC10511347/

- 원문 링크 19: https://clinicaltrials.gov/study/NCT07308964

- 원문 링크 20: http://www.aprilbio.com/board/board.php?bo_table=news&idx=43

- 원문 링크 21: https://nhsjs.com/2025/thyroid-eye-disease-and-the-changing-landscape-of-new-drugs-in-development/

- 원문 링크 22: https://www.pharmaceutical-technology.com/analyst-comment/the-7mm-atopic-dermatitis-market-to-experience-growth-reaching-22-4bn-by-2033/

- 원문 링크 23: https://www.grandviewresearch.com/industry-analysis/dupixent-market-report

- 원문 링크 24: https://www.medicalnewstoday.com/articles/drugs-adbry-vs-dupixent

- 원문 링크 25: https://www.goodrx.com/conditions/eczema/adbry-vs-dupixent

- 원문 링크 26: http://oreateai.com/blog/adbry-vs-dupixent-navigating-the-cost-landscape-of-advanced-eczema-treatments/dd1d406baed97f0699a0fdf68aab7609

- 원문 링크 27: https://synapse.patsnap.com/article/what-are-the-market-competitors-for-dupixent

- 원문 링크 28: https://www.delveinsight.com/report-store/interleukin-inhibitors-market-forecast

- 원문 링크 29: https://pmc.ncbi.nlm.nih.gov/articles/PMC9056466/

- 원문 링크 30: https://pmc.ncbi.nlm.nih.gov/articles/PMC9464283/

- 원문 링크 31: https://pmc.ncbi.nlm.nih.gov/articles/PMC11946805/

- 원문 링크 32: https://skin.dermsquared.com/skin/article/view/3041

- 원문 링크 33: https://pmc.ncbi.nlm.nih.gov/articles/PMC10864083/

- 원문 링크 34: https://www.doctronic.ai/blog/adbry-vs-dupixent-comparing-two-leading-eczema-treatments/

- 원문 링크 35: https://www.healthline.com/health/drugs/adbry-vs-dupixent

- 원문 링크 36: https://file.alphasquare.co.kr/media/pdfs/company-ir/20250306_%ED%95%9C%EA%B5%AD%ED%88%AC%EC%9E%90%EC%A6%9D%EA%B6%8C-%EC%97%90%EC%9D%B4%ED%94%84%EB%A6%B4%EB%B0%94%EC%9D%B4%EC%98%A4_%EA%B8%B0%EC%97%85_Report.pdf

- 원문 링크 37: https://www.mt.co.kr/thebio/2026/02/11/2026021113261739622

- 원문 링크 38: https://comp.wisereport.co.kr/company/c1010001.aspx?cmp_cd=397030&cn=

- 원문 링크 39: https://kind.krx.co.kr/external/2026/01/27/000469/20260127001534/70791.htm

- 원문 링크 40: https://m.finance.daum.net/quotes/A397030/news/disclosure/20251124089743

- 원문 링크 41: https://money2.daishin.com/PDF/Out/intranet_data/Product/ResearchCenter/Report/2026/02/56599_MMB_260211.pdf

- 원문 링크 42: https://www.sisajournal-e.com/news/articleView.html?idxno=412709