DEEP RESEARCH · DELL TECHNOLOGIES

델 테크놀로지스 FY26 4분기: AI 서버, 메모리 쇼크, 그리고 FY27 500억 달러 가이던스

AI 서버 수주잔고 430억 달러와 메모리 인플레이션을 함께 읽는 델 투자 보고서

0. 결론 먼저

제가 보는 핵심은 델이 단순한 AI 서버 조립사가 아니라, 공급망·가격 전가·스토리지·서비스 부착을 묶어 AI 인프라 플랫폼 기업으로 리레이팅될 조건을 만들고 있다는 점입니다.

- FY26 4분기 매출은 334억 달러로 전년 대비 39% 증가했고, Non-GAAP EPS는 3.89달러로 전년 대비 45% 증가했습니다.

- 연간 매출은 1,135억 달러, EPS는 10.30달러로 각각 전년 대비 19%, 27% 증가했습니다.

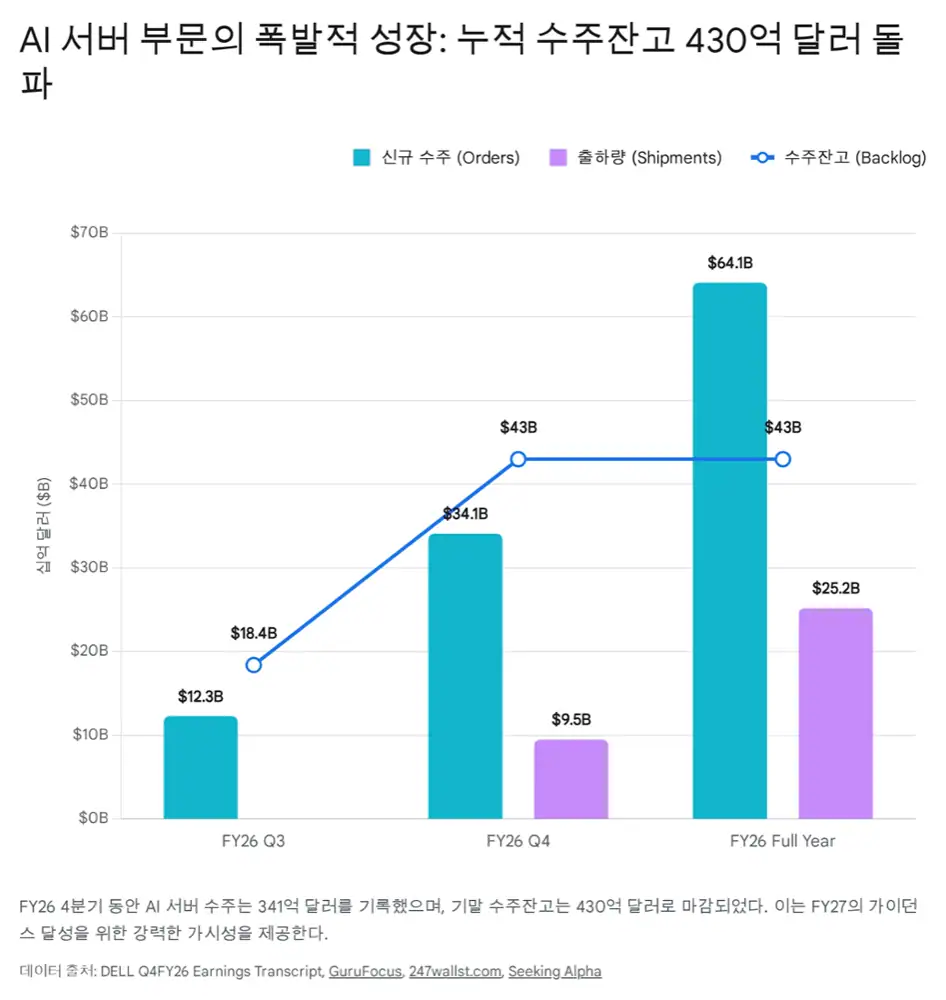

- AI 서버는 4분기 수주 341억 달러, 출하 95억 달러, 매출 인식 90억 달러, 기말 수주잔고 430억 달러를 기록했습니다.

- FY27 AI 서버 매출 목표는 500억 달러이며, 경영진은 현재 백로그가 거의 전적으로 Grace Blackwell 기반이고 Vera Rubin 물량은 아직 백로그가 아니라 5개 분기 파이프라인에 있다고 설명했습니다.

- 메모리 가격 급등은 단기 마진 부담이지만, 델은 동적 가격 조정과 장기 공급계약, Dell IP 스토리지 압축 기술로 오히려 경쟁사와 격차를 벌리고 있습니다.

1. 실적: AI 서버가 델의 체급을 바꿨다

공식 사실: 델은 FY26 4분기 매출 334억 달러, Non-GAAP EPS 3.89달러를 기록했습니다. 월가 컨센서스였던 매출 314억~316억 달러, EPS 3.52~3.53달러를 모두 상회했습니다.

| 항목 | 수치 | 투자 해석 |

|---|---|---|

| FY26 Q4 매출 | 334억 달러, YoY +39% | AI 서버 수요가 전체 외형을 끌어올림 |

| FY26 Q4 Non-GAAP EPS | 3.89달러, YoY +45% | 매출 증가가 이익으로 연결됨 |

| FY26 연간 매출 | 1,135억 달러, YoY +19% | 회사 역사상 중요한 전환점 |

| FY26 연간 EPS | 10.30달러, YoY +27% | 수익성 개선 동반 |

| AI 서버 Q4 수주 | 341억 달러 | 직전 분기 대비 거의 3배라는 평가 |

| AI 서버 백로그 | 430억 달러 | FY27 가이던스 가시성의 핵심 |

해석: 저는 341억 달러 수주를 소화했는데도 5개 분기 파이프라인이 순증했다는 대목을 가장 중요하게 봅니다. 수요가 하이퍼스케일러에만 갇힌 것이 아니라 소버린 AI, Tier 2 CSP, 네오클라우드, 일반 엔터프라이즈로 확산된다는 신호이기 때문입니다.

2. 부문별 구조: ISG는 르네상스, CSG는 계산된 출혈

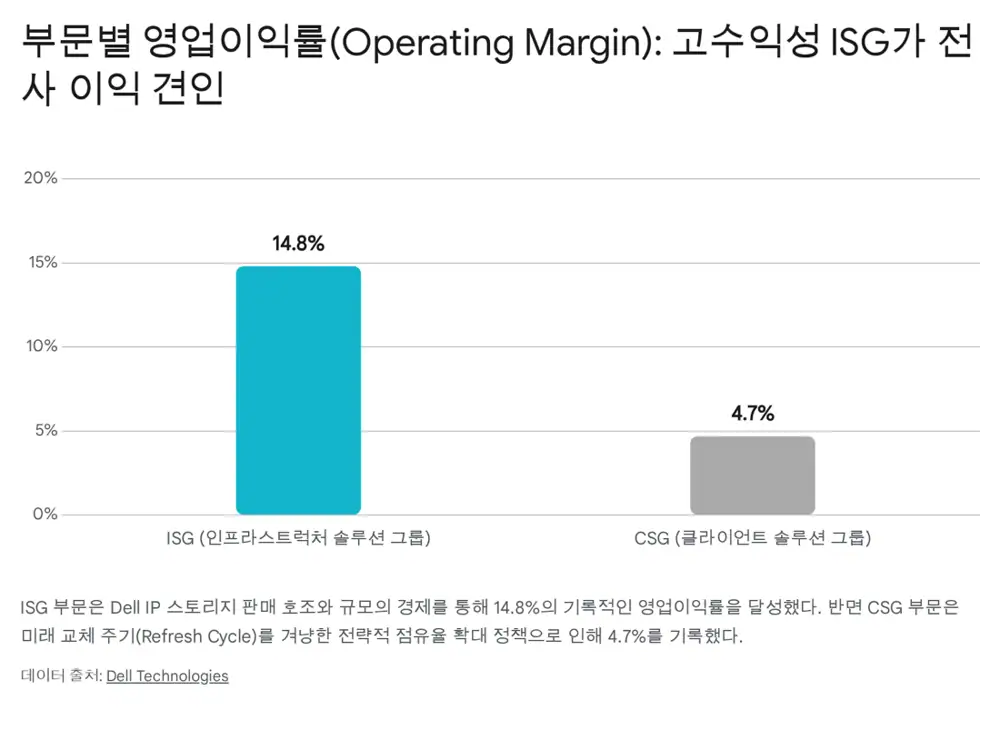

ISG: AI와 전통 서버가 같이 돈다

인프라스트럭처 솔루션 그룹(ISG)은 4분기 매출 196억 달러로 전년 대비 73% 성장했습니다. 영업이익은 29억 달러, 영업이익률은 14.8%로 전분기 대비 240bp 상승했습니다.

AI 서버는 4분기 출하 95억 달러, 매출 인식 90억 달러였습니다. 5억 달러 차이는 1월 말 출고되어 운송 중인 물량으로, 고객 인도 시 다음 분기 매출로 인식될 대기 매출입니다.

전통 서버 및 네트워킹 매출도 59억 달러로 전년 대비 27% 성장했습니다. 경영진은 구형 14G 서버를 16G·17G 플랫폼으로 바꾸면 7:1 서버 통합 효과가 발생한다고 설명했습니다.

CSG: 점유율을 먼저 사고 가격은 뒤에 올렸다

클라이언트 솔루션 그룹(CSG)은 4분기 매출 135억 달러로 전년 대비 14% 증가했습니다. 상업용 매출은 116억 달러로 16% 성장했고, 소비자용 매출은 19억 달러로 전년과 유사했습니다.

CSG 영업이익률은 4.7%로 낮았지만, 원문은 이를 실패가 아니라 전략적 선택으로 해석합니다. 델은 10~12월 가격 인상보다 점유율 확대를 우선해 PC 점유율을 약 100bp 늘리고 신규 고객 4,000곳 이상을 확보한 뒤, 1월 6일 가격 인상을 단행했습니다.

현금 창출과 주주환원

공식 사실: 4분기 영업현금흐름은 47억 달러, FY26 연간 영업현금흐름은 112억 달러였습니다. 4분기 현금전환주기(CCC)는 -32일로 전분기와 동일하고 전년 대비 하루 개선됐습니다.

델은 4분기에 22억 달러, 연간으로 75억 달러를 주주에게 환원했습니다. 연간 자사주 매입은 5,400만 주로 전년 대비 두 배 이상이었고, FY27 연간 배당금은 주당 2.52달러로 20% 인상됐으며 100억 달러 규모의 신규 자사주 매입 프로그램도 승인됐습니다.

AI 서버와 스토리지

196억 달러 매출, 14.8% 영업이익률. 고마진 Dell IP 스토리지와 영업 레버리지가 핵심입니다.

점유율 선점

135억 달러 매출. 메모리 인플레이션 구간에서 가격 인상을 늦추고 고객 기반을 먼저 넓혔습니다.

자본력

연간 CFO 112억 달러와 -32일 CCC는 대규모 AI 서버 사업을 버틸 재무 체력입니다.

3. 메모리 슈퍼사이클: 위험이자 해자

공식 사실: 원문은 최근 6개월간 DRAM 현물 가격이 기가비트당 2.39달러로 5.5배, NAND 플래시 비용이 기가바이트당 0.20달러로 약 4배 급등했다고 정리합니다.

HBM과 AI 데이터센터용 고용량 DDR5로 캐파가 이동하면서 범용 DRAM과 NAND가 부족해졌고, 원문은 이 현상이 2026년을 넘어 2027~2028년까지 이어질 수 있는 다년간의 슈퍼사이클이라고 봅니다.

해석: 조립형 하드웨어 업체에는 치명적이지만, 델에는 경쟁사와 격차를 벌리는 계기가 될 수 있습니다. 델은 견적 유효기간을 극단적으로 줄이고, 리스트 가격 인상·할인율 통제·프로모션 축소로 원가 변동을 빠르게 고객 가격에 반영합니다.

| 마진 방어 장치 | 원문 핵심 | 의미 |

|---|---|---|

| 동적 가격 책정 | 과거 약 90일 걸리던 원가 전가를 며칠 또는 하루 단위로 단축 | 마진 스퀴즈 완화 |

| 장기 공급계약 | 메이저 부품사와 LTA 체결 | 부품 확보 우위 |

| PowerStore 압축 | 5:1 데이터 압축 | 고객의 물리 드라이브 구매 부담 완화 |

| Data Protection | 75:1 압축·중복 제거 | 스토리지 소프트웨어 해자 강화 |

| SMCI 대비 | SMCI 총이익률 9~10%대 압박 | 대형 플랫폼 쏠림 심화 |

4. Blackwell에서 Vera Rubin으로: 에어포켓보다 파이프라인

현재 430억 달러 AI 서버 백로그는 압도적으로 NVIDIA Grace Blackwell 및 Blackwell 기반 시스템입니다. 시장은 2026년 하반기 예정된 3nm 기반 Vera Rubin 전환에서 주문 절벽이 생길 수 있다고 우려했습니다.

공식 사실: 경영진은 Vera Rubin 물량이 현재 430억 달러 백로그에는 포함되지 않았지만, 5개 분기 파이프라인에는 두텁게 형성되어 있다고 답했습니다. 또한 Rubin 전환은 Blackwell 때보다 더 부드럽게 진행될 것이라고 설명했습니다.

기업용 AI 고객은 4,000곳을 돌파했고, 에이전틱 AI와 추론 워크로드가 토큰 사용량과 컴퓨팅 밀도를 끌어올리고 있습니다. 원문은 인도 NxtGen의 4,000개 이상 Blackwell GPU 기반 수냉식 델 AI 팩토리, EMEA 지역 S-AI와의 소버린 AI 인프라 협력도 수요 다변화 사례로 봅니다.

5. FY27 가이던스와 월가의 시선

공식 사실: 델의 FY27 총매출 가이던스는 1,380억~1,420억 달러이며, 중간값 1,400억 달러는 전년 대비 23% 성장입니다. AI 서버 매출 목표는 전년 대비 두 배 수준인 500억 달러입니다.

| 기관 | 의견·목표가 | 핵심 논리 |

|---|---|---|

| JPMorgan / Samik Chatterjee | Overweight 유지, $155 → $165 | 메모리 원가 역풍에도 경영진이 이익 전망을 높인 것은 하방 리스크가 작다는 자신감 |

| Barclays / Tim Long | Overweight 상향, $148 → $168 | AI 수주 340억 달러가 직전 분기 대비 거의 3배라는 점을 긍정 평가 |

| Citi / Asiya Merchant | Buy 유지, $160 → $180 | AI 도입 가속화가 델 포트폴리오 전반에 미치는 수혜를 반영 |

| BofA / Wamsi Mohan | Buy 유지, $150 → $135 | 메모리 압박 우려는 인정하지만 구조적 비용 절감과 공급망 관리에 점수 |

| Morgan Stanley / Erik Woodring | Underweight 유지, $111 → $101 | 하드웨어 예산 둔화, 메모리 마진 압박, 수요 탄력성을 우려 |

6. Q&A에서 확인한 투자 체크포인트

| 질문자 | 핵심 질문 | 경영진 답변과 제 해석 |

|---|---|---|

| Tim Long / Barclays | AI 서버 마진과 파생 매출 | 한 자릿수 중반 마진 지속 가능. 스토리지·네트워크·배포 서비스 부착이 마진 하방을 지지합니다. |

| Mark Newman / Bernstein | 메모리 가격 충격 | 전통 서버는 12월 10일 가격 인상, PC는 점유율 확보 후 1월 6일 가격 조정. CSG 4.7% 마진은 계산된 출혈로 봅니다. |

| Louis Miscioscia / Daiwa | x86 서버 수요 회복 | 공급이 수요를 못 따라갔고, 14G→17G 교체 시 7:1 통합 효과가 있습니다. AI 후광 효과가 전통 서버에도 나타납니다. |

| Amit Daryanani / Evercore | Vera Rubin 에어포켓 | Blackwell 경험으로 Rubin 전환은 더 부드럽게 진행될 전망. FY27 FCF도 주주환원 프레임워크를 충족할 자신감을 보였습니다. |

| Ben Reitzes / Melius | Dell IP 스토리지와 마진 | PowerStore 5:1, Data Protection 75:1 압축·중복 제거가 부품 인플레이션에서 더 강한 판매 논리가 됩니다. |

| Erik Woodring / Morgan Stanley | 메모리 인플레이션 가정 | DRAM 5.5배, NAND 4배 급등에도 견적 갱신과 가격 전가를 빠르게 수행합니다. |

| Krish Sankar / Cowen | 엔터프라이즈 AI와 Agentic AI | 신규 기업 고객 4,000곳 이상. 에이전틱 소프트웨어는 토큰과 컴퓨팅 수요를 크게 늘립니다. |

| Wamsi Mohan / BofA | 가격 인상과 선제 구매 | 인프라 고객은 가격보다 공급 보장을 우선했고, PC에는 일부 pull-forward 조짐이 있었습니다. |

| Samik Chatterjee / JPMorgan | 500억 달러 가이던스와 캐파 | 현재 430억 달러 백로그는 거의 전부 Grace Blackwell. Rubin은 백로그 밖이므로 하반기 추가 업사이드가 남아 있습니다. |

| Aaron Rakers / Wells Fargo | 95억 달러 출하와 90억 달러 매출 차이 | 5억 달러는 운송 중 물량입니다. 전통 서버는 유닛보다 ASP와 고밀도 구성이 성장을 좌우합니다. |

| Asiya Merchant / Citi | AI 랙의 스토리지·서비스 부착 | 스토리지, 고속 네트워킹, 전 주기 배포·유지보수가 붙습니다. 저마진 조립사 프레임을 깨는 대목입니다. |

| David Vogt / UBS | PC 점유율 확대의 지속성 | 부품 부족기마다 델은 점유율을 가져왔고, 이번에도 LTA와 자본력으로 약한 경쟁사의 파이를 흡수할 수 있습니다. |

7. 최종 판단: 단기 노이즈보다 플랫폼 독점력

원문 결론처럼, 메모리와 PC 마진 노이즈는 델의 장기 투자 논리를 훼손하기보다 검증하는 스트레스 테스트에 가깝습니다. 부품 인플레이션이 커질수록 장기 공급계약, 현금 창출력, 가격 전가 시스템, Dell IP 스토리지의 압축 기술이 더 중요해집니다.

해석: 저는 델의 다음 촉매를 두 가지로 봅니다. 첫째, FY27 500억 달러 AI 서버 매출 가이던스가 Rubin 주문 전환으로 상향될 수 있는지입니다. 둘째, AI 서버 출하에 스토리지·네트워크·서비스가 얼마나 붙어 하드웨어 밸류에이션을 넘어서는 리레이팅 근거를 만드는지입니다.

출처

- Original Naver blog: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224199250541

- 1. Investing.com earnings call transcript: https://www.investing.com/news/transcripts/earnings-call-transcript-dell-technologies-q4-2026-beats-expectations-with-record-earnings-93CH-4530107

- 2. Trefis: Dell stock pre-market: https://www.trefis.com/data/companies/DELL/no-login-required/tQvmxZYq/Dell-Stock-Pre-Market-12-Blowout-Earnings-AI-Fueled-FY27-Guidance

- 3. MarketBeat earnings result: https://www.marketbeat.com/instant-alerts/dell-technologies-nysedell-issues-earnings-results-beats-estimates-by-036-eps-2026-02-26/

- 4. Dell Technologies FY2026 results: https://investors.delltechnologies.com/news-releases/news-release-details/dell-technologies-delivers-fourth-quarter-and-full-year-fiscal-3

- 5. GuruFocus earnings call highlights: https://www.gurufocus.com/news/8660052/dell-technologies-inc-dell-q4-2026-earnings-call-highlights-record-revenue-and-ai-demand-propel-growth

- 6. MLQ.ai Dell Q4 report: https://mlq.ai/news/dell-technologies-reports-strong-q4-earnings-beat-with-massive-ai-server-growth/

- 7. MarketBeat earnings call highlights: https://www.marketbeat.com/instant-alerts/dell-technologies-q4-earnings-call-highlights-2026-02-27/

- 8. The Stack: Dell AI customers: https://www.thestack.technology/dell-breaks-records-says-traditional-server-demand-as-well-as-ai-surging/

- 9. IDC: memory crisis and PC outlook: https://www.idc.com/resource-center/blog/higher-asps-lower-unit-volumes-how-the-memory-crisis-is-reshaping-the-pc-and-smartphone-outlook/

- 10. IDC: global memory shortage crisis: https://www.idc.com/resource-center/blog/global-memory-shortage-crisis-market-analysis-and-the-potential-impact-on-the-smartphone-and-pc-markets-in-2026/

- 11. Fintool: SMCI margins: https://fintool.com/news/goldman-smci-sell-margin-erosion

- 12. Deep Research Global SMCI report: https://www.deepresearchglobal.com/p/super-micro-computer-company-analysis-outlook-report

- 13. Morningstar: Dell manages memory shortages: https://www.morningstar.com/news/marketwatch/20260226567/dells-stock-soars-as-record-earnings-signal-the-company-is-managing-memory-shortages-well

- 14. TradingView/Zacks Dell Q4: https://www.tradingview.com/news/zacks:242d20745094b:0-dell-q4-earnings-beat-estimates-revenues-rise-y-y-shares-up/

- 15. The Motley Fool Dell transcript: https://www.fool.com/earnings/call-transcripts/2026/02/26/dell-dell-q4-2026-earnings-call-transcript/

- 16. Dell Technologies IR transcript: https://investors.delltechnologies.com/static-files/9e5d4126-0f17-4ceb-b26c-a2563b8bcbc9

- 17. Dell Technologies IR talking points: https://investors.delltechnologies.com/static-files/3ab662a3-5383-4ae9-9d98-7c2c9adfbf39

- 18. TradingView/GuruFocus Evercore view: https://www.tradingview.com/news/gurufocus:44de48d73094b:0-dell-stock-is-climbing-evercore-sees-double-digit-eps-growth-potential/

- 19. Seeking Alpha: FY26 AI shipments: https://seekingalpha.com/news/4526096-dell-targets-25b-in-ai-server-shipments-for-fy26-as-ai-backlog-pipeline-hit-records

- 20. CTV: AI server revenue forecast: https://www.ctvnews.ca/business/article/dell-shares-jump-on-forecast-it-will-double-ai-server-revenue/

- 21. Seeking Alpha: $50B FY27 AI target: https://seekingalpha.com/news/4558386-dell-outlines-50b-ai-revenue-target-for-fy-27-as-company-exits-record-year

- 22. Seeking Alpha: memory cost pressure: https://seekingalpha.com/news/4558735-tech-firms-margins-under-pressure-from-rising-memory-costs

- 23. Gotraka: DRAM and NAND price spikes: https://www.gotraka.com/blogs/news/the-global-memory-crunch-dram-and-nand-price-spikes-reshape-computing-markets

- 24. Investing.com: structural shift in tech economics: https://www.investing.com/analysis/the-end-of-cheap-memory-why-2026-marks-a-structural-shift-in-tech-economics-200675634

- 25. Nasdaq: DELL vs SMCI: https://www.nasdaq.com/articles/dell-vs-smci-which-ai-server-stock-offers-better-growth-opportunity

- 26. Finviz: DELL vs SMCI: https://finviz.com/news/314795/dell-vs-smci-which-ai-server-stock-offers-better-growth-opportunity

- 27. LetsDataScience: NVIDIA chip cycle: https://www.letsdatascience.com/blog/nvidia-just-shipped-the-most-powerful-ai-chip-ever-made

- 28. NVIDIA Rubin platform: https://nvidianews.nvidia.com/news/rubin-platform-ai-supercomputer

- 29. Reddit hardware Rubin discussion: https://www.reddit.com/r/hardware/comments/1q5d97x/a_discussion_on_the_announced_specs_of_rubin_vs/

- 30. Dell AI predictions 2026: https://www.dell.com/en-us/blog/ai-predictions-2026-reflecting-on-the-past-shaping-the-future/

- 31. HPCwire: Dell and NxtGen: https://www.hpcwire.com/aiwire/2026/01/30/dell-technologies-enables-nxtgen-to-build-indias-largest-ai-factory/

- 32. Dell sovereign AI EMEA: https://www.dell.com/en-us/dt/corporate/newsroom/announcements/detailpage.press-releases~usa~2026~1~sovereign-ai-selects-dell-technologies-to-power-next-generation-ai-data-centers-across-emea.htm

- 33. Intellectia: Dell FY27 demand: https://intellectia.ai/news/stock/dell-expects-strong-revenue-for-fy27-amid-ai-demand

- 34. Seeking Alpha: Dell jumps after Q4: https://seekingalpha.com/news/4557911-dell-jumps-as-q4-results-guidance-blow-past-wall-streets-forecast-on-ai-strength

- 35. Trefis: blowout earnings: https://www.trefis.com/stock/dell/articles/591740/dell-stock-pre-market-12-blowout-earnings-ai-fueled-guidance/2026-02-27

- 36. 24/7 Wall St. live earnings: https://247wallst.com/investing/2026/02/26/live-earnings-will-dell-technologies-dell-spike-after-q4-results/

- 37. Futunn: AI revenue expected to double: https://news.futunn.com/en/post/69369524/dell-s-fy2026-q4-earnings-call-ai-revenue-expected-to

- 38. Barchart: $50B AI revenue in sight: https://www.barchart.com/story/news/472791/with-50-billion-ai-revenue-in-sight-and-up-20-today-is-dell-stock-still-a-buy

- 39. MLQ.ai: upbeat Q1 revenue guidance: https://mlq.ai/news/dell-issues-upbeat-q1-revenue-guidance-well-above-expectations/