DEEP RESEARCH · 델 테크놀로지스(DELL) / AI 인프라

델 테크놀로지스: AI 인프라의 구조적 전환과 하드웨어 르네상스 — 비대칭 매수 기회

Q4 FY26 어닝 서프라이즈, AI 백로그 430억 달러, 다이내믹 프라이싱, -32일 CCC가 만드는 멀티플 리레이팅

0. 결론 먼저

델 테크놀로지스(DELL)의 Q4 FY26 실적은 단순 하드웨어 특수가 아니라 IT 인프라가 '구조적 르네상스'로 진입했다는 강력한 증거입니다. 매출 333.79억 달러(YoY +39%), Non-GAAP 희석 EPS 3.89달러(+45%), 연간 조정 잉여현금흐름 115.08억 달러(+272%), AI 서버 수주잔고 430억 달러. 시장은 여전히 동사를 '하드웨어 박스 조립사'로 오해해 선행 P/E 9~11배에 거래시키지만, FY27 EPS 12.90달러에 P/E 15~18배를 적용한 합리적 타겟은 190~230달러 밴드입니다. Strong Buy.

1. 총평 및 투자 요약

자본 시장은 오랫동안 하드웨어 조립 및 IT 인프라 공급업체를 향해 '잉여현금흐름 창출 능력이 제한적이고 칩셋 설계사의 가격 정책에 휘둘려 마진 압박에 시달리는 저부가가치 산업'이라는 편견을 가져왔습니다. 그러나 델 테크놀로지스가 발표한 Q4 FY26 실적과 산업 데이터는 이러한 오해가 본질적으로 잘못되었으며, 현재 IT 인프라 산업이 단순한 교체 주기를 넘어 '구조적 르네상스' 국면에 진입했음을 수치로 입증합니다.

4분기 총 순매출 333억 7,900만 달러(+39% YoY), GAAP 영업이익 30억 9,200만 달러(+43%). Non-GAAP 희석 EPS는 3.89달러(+45%)로 컨센서스 대폭 상회. FY26 누적 매출 1,135.38억 달러(+19%), 조정 잉여현금흐름 115억 800만 달러(+272%)로 기업 역사상 전례 없는 현금 창출력 과시.

이 사상 최대 실적은 일회성 특수가 아닙니다. ① 전 세계 AI 인프라 도입 폭발적 확산, ② 에이전틱 AI 전환에 따른 고부가가치 스토리지 수요 급증, ③ 레거시 데이터센터 전면 현대화, ④ 압도적 글로벌 SCM 장악력을 통한 마진 방어가 결합된 구조적 진화의 결과물입니다. 4분기 말 기준 AI 서버 수주잔고 430억 달러와 잉여현금흐름의 80%+ 주주 환원 정책은 현재의 선행 P/E ~10~15배 밸류에이션이 심각한 저평가임을 시사합니다.

2. 기업 개요 및 본질적 경쟁 우위

2.1. 시장의 오해 타파: 시스템 레벨 수익화 + 스토리지 어태치 효과

시장은 동사를 엔비디아/AMD 부품을 단순 조립해 마진 붙이는 '패스스루' 벤더로 치부합니다. 그러나 ISG(인프라 솔루션 그룹) 4분기 영업이익률은 14.8%로 전분기 12.4% 대비 +240bp 가파른 수익성 개선. ISG 4분기 영업이익은 29억 달러(+41% YoY)로 7분기 연속 두 자릿수 성장. 핵심은 단일 AI 서버 하드웨어 자체 마진이 아니라 Dell IP 스토리지·네트워킹·서비스가 AI 서버와 함께 결합 판매(Attach)되는 시스템 레벨 비즈니스 모델입니다.

| ISG 재무 지표 | Q4 FY25 | Q4 FY26 | FY26 연간 | 시사점 |

|---|---|---|---|---|

| ISG 총 매출 | $11,352M | $19,602M | $60,826M | AI 서버 물량 폭증으로 외형 비약 확장 |

| AI 최적화 서버 매출 | $2,026M | $8,952M | $24,683M | 분기 +342%, 연간 +166%의 파괴적 성장 |

| 전통 서버·네트워킹 매출 | $4,608M | $5,853M | $19,512M | 레거시 데이터센터 현대화(+27%) 본격화 |

| 스토리지 매출 | $4,718M | $4,797M | $16,631M | 고마진 Dell IP 솔루션 어태치 확대 |

| ISG 영업이익 | $2,051M | $2,900M | $7,111M | 스토리지 믹스 개선으로 전분기 대비 240bp 마진 상승 |

AI 인프라 구축의 중심이 하이퍼스케일러 트레이닝 팜에서 엔터프라이즈 비즈니스 적용 단계로 넘어가며 막대한 데이터를 처리해야 하는 스토리지의 중요성이 부각. 스토리지(PowerStore, PowerScale, PowerMax)는 4분기 매출 47.97억 달러(+2% YoY), 올플래시 어레이는 3분기 연속 두 자릿수 성장. PowerStore는 8분기 연속 성장, 신규 고객의 30%가 델 스토리지 첫 도입.

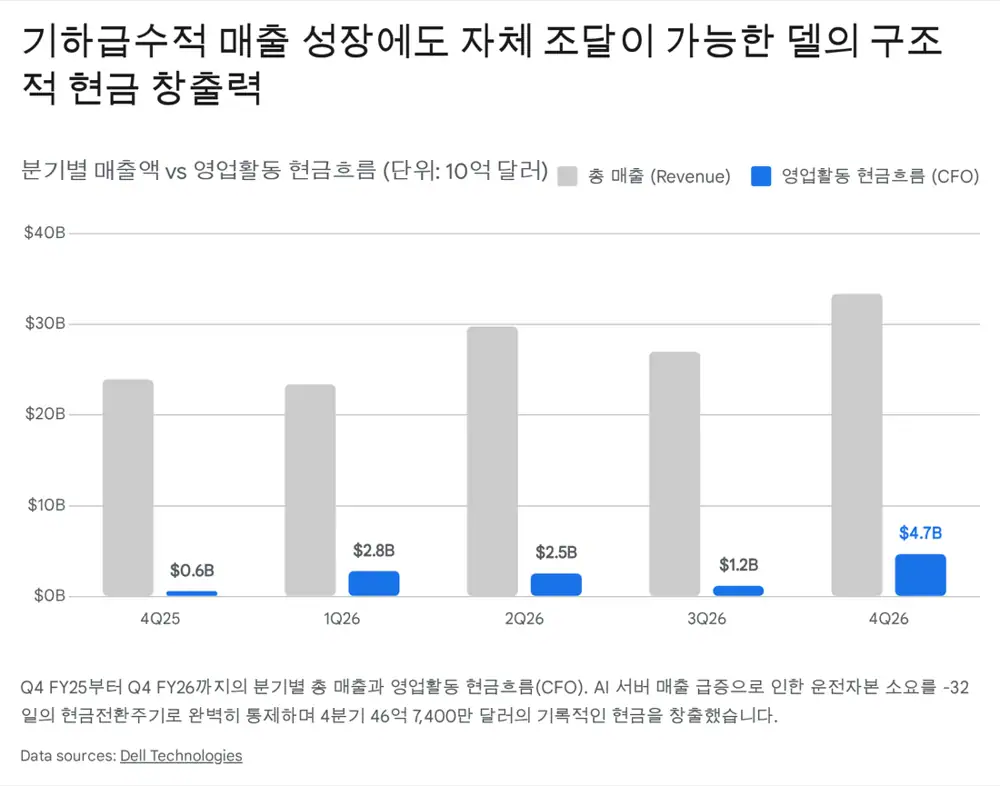

2.2. 마이너스 CCC의 마법

HBM·일반 DRAM·기업용 NAND 가격이 비정상적으로 폭등하는 가운데, 델은 압도적 글로벌 구매력과 장기 파트너십으로 업계 최고 SCM 역량을 입증. 4분기 현금전환주기(CCC)는 -32일로, 공급업체에 부품 대금을 지급하기 한 달 전에 고객으로부터 제품 대금 전액 회수. AI 서버 매출이 전년 대비 4배+ 폭증하는 외형 팽창 국면에서도 운전자본 묶임 없이 성장을 자체 자금으로 조달하는 마법 같은 선순환 구조 완성.

2.3. 다이렉트 세일즈와 엔터프라이즈·소버린 AI 장악력

SMCI는 2022년 한때 AI 서버 점유율 80%를 장악했으나 액체 냉각·Time-to-market 의존, 설치·유지보수·사후 지원 부재, 마진 침식·회계 이슈로 2026년 현재 40% 미만으로 추락. 반면 델은 전 세계 4,000곳 이상의 엔터프라이즈 AI 고객에게 통합 랙(IR9000/7000/5000)을 신속 현장 설치하고 24/7/365 온사이트 유지보수를 제공. 데이터 주권·보안을 국가 전략 우선과제로 삼은 유럽·일본·중동 소버린 AI 프로젝트에서 HPE·레노버를 제치고 주도권을 잡은 결정적 배경.

3. 전방 산업 심층 분석

3.1. AI 모델 진화: 트레이닝에서 에이전틱 AI·초거대 추론으로

JLL 아웃룩에 따르면 2027년 추론 워크로드가 전체 AI 인프라 수요에서 학습 워크로드를 역전. 에이전틱 AI는 다중 스텝 추론, 외부 도구 오케스트레이션, 장기 컨텍스트 메모리 유지를 요구. KV 캐시가 GPU VRAM 한계를 빠르게 고갈시키고 노드 간 고속 I/O와 혁신 스토리지가 강제됩니다.

델은 자체 개발 초고속 병렬 파일 시스템 Project Lightning과 PowerScale 포트폴리오로 시장 판도를 바꾸고 있습니다. SC2025 등 발표에서 경쟁 파일 시스템 대비 최대 2배 처리량 제공, 수만 개 GPU 데이터를 병렬 구조(pNFS)로 지연 없이 공급. RDMA 기반 고속 데이터 전송과 LMCache 오프로딩 엔진으로 단순 보관소를 넘어 추론 워크로드를 가속하는 '능동적 참여자'로 진화 — VAST Data, Weka의 도전을 방어하며 엔터프라이즈 AI 스토리지의 De-facto Standard.

3.2. 소버린 AI 급부상

"인프라 없이는 AI 전략도 무의미"라는 공감대 확산. 일본 소프트뱅크 국책 프로젝트, 미국 국립 연구소·주 정부 협력, 인도 국가 데이터 플랫폼 현대화 등에서 Dell AI Factory with NVIDIA로 수십억 달러 턴키 수주 독식. 개방형 생태계 + 현지 데이터 규제 충족으로 지정학 헷지를 원하는 정부 기관의 1순위.

3.3. 레거시 데이터센터 전면 현대화의 경제학

전통 x86 서버 시장의 반등이 본격화. 4분기 전통적 서버·네트워킹 매출 58억 5,300만 달러(+27% YoY). 비용 통제, 사이버보안 위협, 데이터 거버넌스 규제로 하이브리드 클라우드 채택과 온프레미스 재정비가 가속. 도입 후 5~7년 경과한 14세대 이하 노후 서버를 16/17세대로 업그레이드하면 7:1 통합으로 전력 65% 절감 + 소프트웨어 코어당 라이선스 비용 극적 절감. 송전망 한계·전력 부족 속에서 하이브리드 액체 냉각 IRSS 교체 수요는 향후 3~5년간 강력한 하방 지지. CSG(PC)는 Win10 EOL(2025 하반기)과 맞물려 4분기 상업용 매출 +16% 점유율 확대.

4. 실적 변수(Q, P, C) 심층 분석

4.1. 수량(Q): 막대한 수주잔고와 압도적 가이던스

4분기 단 3개월에 341억 달러 AI 서버 수주, 회계연도 마감 시점 430억 달러 잔고. FY26 누적 AI 주문액 641억 달러. 분기당 95억 달러 출하에도 향후 5개 분기 기회 파이프라인은 오히려 확대. 경영진은 FY27 AI 최적화 서버 매출 500억 달러(+100% YoY) 가이던스. 잔고의 대부분을 차지하는 Grace Blackwell 시스템이 1분기부터 출하 본격화, 하반기에는 차세대 Vera Rubin/NVL72가 파이프라인에 편입. CSG 분기 유닛 판매 성장률 +18%(업계 평균 10% 상회).

4.2. 가격(P): 다이내믹 프라이싱이 입증한 가격 결정력

최근 6개월 사이 일반 DRAM 스팟 가격은 5.5배, 엔터프라이즈 NAND는 4배+ 폭등. 시스코·레노버는 마진 훼손을 경고했으나 델은 정반대로 위기를 가격 정책 선진화 기회로 활용. 견적 유효기간 단축, 복잡 프로모션 축소, '리스트 가격 대비 정률 할인' 모델 전환 등 다이내믹 프라이싱 단행. ISG는 12월 10일, CSG는 1월 6일 전면 가격 인상. 결과는 풀-포워드 주문 증가 + 1월 6일 이후 마진 정상화 — 부품 원가 상승을 글로벌 고객에 무리 없이 전가할 수 있음을 입증한 결정적 사건.

4.3. 비용(C): 내부 혁신이 이끄는 극한 영업 레버리지

Q4 FY26 Non-GAAP 영업비용률 9.9% (YoY -320bp). 매출이 39% 폭증하며 330억 달러를 넘나드는 구간에서 절대 영업비용 통제. AI 기술 선도 도입과 고도화된 스킬링·내부 자동화의 결과. 경영진은 FY27에도 영업비용 증가율을 Low single-digits로 확언.

| Q·P·C | FY26 주요 성과 | FY27 전망 및 구조적 영향 |

|---|---|---|

| Quantity (Q) | AI 주문 $641억, 누적 잔고 $430억 | AI 서버 가이던스 $500억(+100%). Blackwell·Rubin 본격 양산으로 전례 없는 물량 폭발 |

| Price (P) | DRAM 5.5x 상승에도 다이내믹 프라이싱으로 판가 인상 성공 | 가격 전가력 입증. 부품 판가 안정화 시 마진 스프레드 확대 가능 |

| Cost (C) | Q4 영업비용률 9.9% (YoY -320bp) | AI 자동화 도입 지속, FY27 비용 상승 최소화, 극단적 영업 레버리지 발생 |

5. 재무 건전성 및 자본 배치

5.1. 사상 최대 현금 창출력과 압도적 주주 환원

FY26 연간 영업활동 현금흐름(CFO) 111.85억 달러(+147%), 조정 잉여현금흐름 115.08억 달러. -32일 CCC가 회계상 순이익을 즉각적이고 파괴적인 현금 창출력으로 변환. FY26 총 주주 환원 75억 달러(자사주 매입 60억 + 배당 15억) — 전년 대비 자사주 매입 2배+ 확대. 이번 실적과 함께 분기 배당 +20% 인상(연간 주당 $2.52), 100억 달러 신규 자사주 매입 승인. FCF의 80%+ 주주 환원 약속을 초과 달성.

5.2. 락솔리드 재무 건전성

Q4 FY26 마감 기준 현금·현금성 자산 115.28억 달러, 단기 투자 포함 가용 유동성 133억 달러+. 핵심 부채 레버리지 비율(DFS 제외) 1.4배로 장기 내부 타겟 1.5배 하회. 글로벌 3대 신용평가사로부터 Investment Grade 유지. 거시 불확실성·고금리 장기화에도 시장 점유율 쟁탈전에서 흔들림 없이 승리할 수 있는 최후의 보루.

6. 밸류에이션 및 최종 결론

6.1. 압도적 실적 전망과 비합리적 시장 저평가

경영진 FY27 가이던스: 연간 총매출 1,400억 달러(+23%), Non-GAAP 희석 EPS $12.90(+25%). 이는 기존 컨센서스($10.00~$11.50)를 완전 붕괴시키는 파괴적 어닝 서프라이즈 궤적. 주가 $120~$148 밴드 가정 시 선행 P/E는 가이던스 EPS 12.90달러 기준 9.3~11.4배 — S&P 500 IT 섹터 평균 P/E 23배의 반값에도 미치지 못하는 딥밸류 소외 구간.

시장이 디스카운트를 부여한 두 이유: ① '성장 정체된 소비자 PC 공룡'이라는 낡은 고정관념, ② AI 서버가 NVIDIA에 마진을 뺏기는 'Low-margin pass-through'라는 편견. 둘 다 완벽히 틀렸음을 ① ISG 14.8% 마진 방어, ② 판관비율 9.9%의 영업 레버리지, ③ SMCI·HPE가 침범 못하는 소버린 AI 헤게모니로 입증.

| 피어 비교 | 델(DELL) | 슈퍼마이크로(SMCI) | HPE | 가치 평가 핵심 |

|---|---|---|---|---|

| 비즈니스 모델 | 엔드투엔드 AI 팩토리 + 엔터프라이즈 IT 솔루션 | 초도 물량 위주 단순 AI 서버 조립 | 프라이빗 AI, 네트워킹(Juniper 인수 집중) | 델의 통합 솔루션이 압도적 교섭력 확보 |

| 마진 방어 및 부가가치 | 고마진 스토리지 Attach + 글로벌 서비스 | 가격 경쟁 위주. 회계 이슈와 서비스망 부재 | 레거시 의존도 지속. 네트워킹 시너지 검증 필요 | 스토리지+SW+서비스 마진이 델 독주 기반 |

| 밸류에이션 (P/E) | 선행 9~11배 극심한 저평가 | 리스크 프리미엄 디스카운트 | 저성장으로 낮은 멀티플 | 구조적 이익 성장 진입으로 델의 리레이팅 시급 |

6.2. 멀티플 확장을 이끌 구체적 촉매

- FY27 1Q AI 서버 매출 $130억 도달: 한 분기 매출이 전년 연간 매출의 절반에 달하는 충격 → 공매도 환매수 유발 가능.

- 다이내믹 프라이싱 온기 반영 + CSG 반등: 1월 6일부터 단행된 PC 가격 인상·할인율 통제 효과가 1Q부터 온전히 반영, CSG 마진 반등 강하게 견인.

- Blackwell/Rubin 사이클 본격화: 하반기 차세대 칩셋 탑재가 가시화되며 액체 냉각 통합 랙 솔루션 + Project Lightning 번들 판매가 정점.

- 100억 달러 자사주 매입: 매도 물량을 지속 흡수, 유통 주식수 축소로 분기별 EPS 구조적 펌핑.

6.3. 최종 투자 의견

현재 델 테크놀로지스는 펀더멘털의 폭발적 외형 성장과 내재가치 대비 비합리적으로 짓눌린 주가가 공존하는 희소한 비대칭적 투자 기회. 시장은 동사를 둔탁한 하드웨어 박스 조립사가 아니라, 글로벌 국가 단위 소버린 AI와 Fortune 500 엔터프라이즈 AI 팩토리를 처음부터 끝까지 설계·유지보수하는 독점 종합 플랫폼으로 재평가해야 마땅합니다.

거침없는 잉여현금흐름 창출 능력과 향후 수년간 보장된 EPS의 구조적 우상향을 반영하여, 보수적 평균 멀티플 선행 P/E 15~18배 × $12.90 EPS = 타겟 $190~$230 밴드를 합리적으로 산정하며, 강력 매수(Strong BUY) 의견을 확정 제시합니다. 시장 대중이 이익 창출 패러다임 혁신을 완전히 깨닫고 대규모 리레이팅을 단행하기 직전인 현재가 비중 극대화의 적기입니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224199225938

- Live Earnings: Dell Q4 - 24/7 Wall St: https://247wallst.com/investing/2026/02/26/live-earnings-will-dell-technologies-dell-spike-after-q4-results/

- AI hardware wafer-thin margins - TechRadar: https://www.techradar.com/pro/the-dirty-little-secret-about-ai-hardware-that-you-should-know-about-server-vendors-have-to-wrestle-with-wafer-thin-margins-and-bigger-customers

- Selling AI servers - Next Platform: https://www.nextplatform.com/2025/02/28/the-only-thing-worse-than-selling-ai-servers-is-not-selling-them/

- Dell Shares +12% AI Server $9B - Chronicle Journal: http://markets.chroniclejournal.com/chroniclejournal/article/marketminute-2026-2-27-dell-shares-skyrocket-12-as-ai-server-revenue-hits-record-9-billion

- AI Infrastructure King - Dell $50B Transformation: http://markets.chroniclejournal.com/chroniclejournal/article/finterra-2026-2-27-the-ai-infrastructure-king-a-deep-dive-into-dell-technologies-50-billion-transformation

- Dell Stock Soars Amid AI Boom - Evrim Agaci: https://evrimagaci.org/gpt/dell-stock-soars-amid-ai-boom-and-supply-crunch-531849

- Dell Q4 Earnings Beat - MLQ.ai: https://mlq.ai/news/dell-technologies-reports-strong-q4-earnings-beat-with-massive-ai-server-growth/

- Intel + SambaNova Agentic AI - Futurum Group: https://futurumgroup.com/insights/intel-bets-on-agentic-ai-economics-with-sambanova-partnership/

- Dell $29.8B AI Infrastructure - CAIO Blog: https://chiefaiofficer.com/blog/how-dells-29-8-billion-ai-infrastructure-bet-delivered-32-profit-surge-and-market-leadership/

- Is Dell Pricing Reflecting Cash Flow - Simply Wall St: https://simplywall.st/stocks/us/tech/nyse-dell/dell-technologies/news/is-dell-technologies-dell-pricing-reflecting-its-cash-flow-s

- Dell Stock +85% in a Year - TIKR: https://www.tikr.com/blog/dell-technologies-stock-is-up-85-over-the-past-year-heres-whats-driving-the-ai-server-boom-in-2026

- Dell AI Wave $43B Backlog - Finviz: https://finviz.com/news/325413/dell-rides-an-ai-wave-analyst-cites-43-billion-order-backlog

- Dell Accelerates Enterprise AI - Dell Newsroom: https://www.dell.com/en-us/dt/corporate/newsroom/announcements/detailpage.press-releases~usa~2025~11~dell-technologies-accelerates-enterprise-ai-with-powerful-automated-solutions.htm

- Dell Q4 2026 Earnings Call Transcript - Motley Fool: https://www.fool.com/earnings/call-transcripts/2026/02/26/dell-dell-q4-2026-earnings-call-transcript/

- Primary Storage in 2026 - WWT: https://www.wwt.com/blog/primary-storage-in-2026-trends-priorities-and-strategic-shifts

- Storage shortage AI delays - Network World: https://www.networkworld.com/article/4119287/storage-shortage-may-cause-ai-delays-for-enterprises.html

- BofA cuts Dell target - Investing.com: https://www.investing.com/news/analyst-ratings/bofa-cuts-dell-stock-price-target-on-memory-cost-headwinds-93CH-4518428

- DELL stock - Perplexity Finance: https://www.perplexity.ai/finance/DELL

- Dell $50B Transformation - Times Online: http://business.times-online.com/times-online/article/finterra-2026-2-27-the-ai-infrastructure-king-a-deep-dive-into-dell-technologies-50-billion-transformation

- Dell $18.4B backlog discussion - Reddit r/investing: https://www.reddit.com/r/investing/comments/1rf0fhh/dell_reports_tomorrow_with_a_184b_backlog_and_the/

- Power, Policy & AI 2026 - Dell Blog: https://www.dell.com/en-us/blog/power-policy-ai-the-rules-of-the-race-in-2026/

- Goldman Sachs Sell on Super Micro - Fintool: https://fintool.com/news/goldman-smci-sell-margin-erosion

- Architect of the AI Factory - FinancialContent: https://markets.financialcontent.com/stocks/article/finterra-2026-2-26-the-architect-of-the-ai-factory-a-deep-dive-into-dell-technologies-dell-as-ai-demand-surges

- SMCI DCBBS - Nasdaq: https://www.nasdaq.com/articles/smci-doubles-down-dcbbs-it-next-growth-engine

- Dell Sovereign AI Whitepaper: https://www.delltechnologies.com/asset/en-us/solutions/business-solutions/industry-market/dell-sovereign-ai-whitepaper-apj.pdf

- Reflections from Europe Sovereign AI - Dell: https://www.dell.com/en-us/blog/reflections-from-europe-sovereign-ai-is-powering-up/

- AWS Evaluating AI Agents: https://aws.amazon.com/blogs/machine-learning/evaluating-ai-agents-real-world-lessons-from-building-agentic-systems-at-amazon/

- AI in 2025/2026 - SambaNova: https://sambanova.ai/blog/ai-trends-2026-insights

- 2026 Global Data Center Outlook - JLL: https://www.jll.com/en-us/insights/market-outlook/data-center-outlook

- Agentic AI memory architecture - AI News: https://www.artificialintelligence-news.com/news/agentic-ai-scaling-requires-new-memory-architecture/

- VRAM in Agentic AI - AWS Builder Center: https://builder.aws.com/content/31Yeh8Jz9yCtgz9uL6lseoUQpLB/vram-requirements-in-agentic-ai-systems-a-comprehensive-guide

- VAST Data Agentic AI OS - StorageReview: https://www.storagereview.com/news/vast-data-unveils-agentic-ai-os-and-advances-its-thinking-machine-vision

- Heterogeneous Computing - arXiv: https://arxiv.org/html/2601.22001v1

- Agentic AI in the Factory - NVIDIA: https://docs.nvidia.com/ai-enterprise/planning-resource/ai-factory-white-paper/latest/agentic-ai-in-the-factory.html

- KV Cache Offloading with Dell AI Storage Engines: https://infohub.delltechnologies.com/en-us/p/from-bottleneck-to-breakthrough-scalable-kv-cache-offloading-with-dell-ai-storage-engines/?hve=Read+the+white+paper

- PowerScale ObjectScale Innovation - Dell Blog: https://www.dell.com/en-us/blog/powerscale-objectscale-innovation-storage-that-delivers/

- Dell AI-Centric Infrastructure - HPC Wire: https://www.hpcwire.com/bigdatawire/this-just-in/dell-unveils-ai-centric-infrastructure-with-new-cooling-storage-and-server-innovations/

- PowerScale with pNFS - Dell Blog: https://www.dell.com/en-us/blog/dell-powerscale-with-pnfs-parallel-performance-for-ai/

- Project Lightning PowerScale - Blocks and Files: https://www.blocksandfiles.com/ai-ml/2025/08/26/project-lightning-brings-parallel-performance-boost-to-dell-powerscale/1588297

- Dell Storage Engines Accelerating AI inferencing: https://www.dell.com/en-us/blog/dell-storage-engines-accelerating-ai-inferencing-with-powerscale-and-objectscale/

- AI storage services - NetApp: https://www.netapp.com/learn/ai-storage-service-options/

- VAST vs Weka HPC - Reddit r/HPC: https://www.reddit.com/r/HPC/comments/18mwvgq/eli5_vast_vs_weka_hpc_deep_learning/

- NVIDIA America's AI Infrastructure: https://nvidianews.nvidia.com/news/nvidia-partners-ai-infrastructure-america

- Security, Sovereignty and Skills - Dell Blog: https://www.dell.com/en-us/blog/from-policy-to-outcomes-security-sovereignty-and-skills/

- Shaping the Future with AI - Dell Blog: https://www.dell.com/en-us/blog/shaping-the-future-with-ai-dell-s-vision-in-action/

- Dell AI India Blueprint - Economic Times: https://m.economictimes.com/tech/technology/dell-unveils-ai-india-blueprint-to-scale-sovereign-trusted-ai-nationwide/articleshow/128606348.cms

- State and Local Government Partnerships - Dell Blog: https://www.dell.com/en-us/blog/strategic-partnerships-that-move-state-and-local-government-forward/

- Enterprise Demand Fueling Dell - Dell Blog: https://www.dell.com/en-us/blog/enterprise-demand-is-fueling-dell-s-ai-infrastructure-leadership/

- PowerEdge Rack Servers Evolution - Dell Blog: https://www.dell.com/en-us/blog/rapidly-evolve-business-operations-with-poweredge-rack-servers/

- PowerEdge Server Cooling: https://infohub.delltechnologies.com/de-de/p/dell-poweredge-server-cooling-choose-the-cooling-options-that-match-the-needs-of-you-and-your-workloads/

- Dell Cooling and Computing for AI - Dell Blog: https://www.dell.com/en-us/blog/power-future-ai-dell-cooling-servers/

- NVIDIA Rubin Platform CES 2026: https://blogs.nvidia.com/blog/2026-ces-special-presentation/

- NVIDIA Rubin Six New Chips: https://nvidianews.nvidia.com/news/rubin-platform-ai-supercomputer

- JP Morgan Nvidia Vera Rubin servers - Tom's Hardware: https://www.tomshardware.com/tech-industry/artificial-intelligence/jp-morgan-says-nvidia-is-gearing-up-to-sell-entire-ai-servers-instead-of-just-ai-gpus-and-componentry-jensens-master-plan-of-vertical-integration-will-boost-profits-purportedly-starting-with-vera-rubin

- Zacks DELL HPE Cisco SMCI - Finviz: https://finviz.com/news/322044/the-zacks-analyst-blog-highlights-dell-hewlett-packard-cisco-systems-and-super-micro-computers

- Dell Q4 2026 transcript - Investing.com: https://www.investing.com/news/transcripts/earnings-call-transcript-dell-technologies-q4-2026-beats-expectations-with-record-earnings-93CH-4530107

- Dell Record High - StocksToTrade: https://stockstotrade.com/news/dell-technologies-inc-class-c-dell-news-2026_02_27-3/

- Assessing Dell Valuation - Simply Wall St: https://simplywall.st/stocks/us/tech/nyse-dell/dell-technologies/news/assessing-dell-technologies-dell-valuation-after-record-ai-d

- DELL vs HPE - Tickeron: https://tickeron.com/compare/DELL-vs-HPE/

- DELL vs SMCI - Nasdaq: https://www.nasdaq.com/articles/dell-vs-smci-which-ai-server-stock-offers-better-growth-opportunity