DEEP RESEARCH · 아시아경제

아시아경제: 미디어에서 하이브리드 투자 지주사로

지배구조 개편, 자본 회수, NPL 정리, 2025년 현금흐름 턴어라운드 분석

0. 결론 먼저

제가 보는 아시아경제의 본질은 단순 경제 매체가 아니라, 미디어 현금흐름과 키스톤PE의 자본 배치, 파인건설 계열 자본이 결합한 하이브리드 투자 지주사입니다.

- 2025년 1월 올인이룸이 9,091,575주, 지분율 26.05%로 단일 최대주주가 됐습니다.

- 키스톤PE는 9.90%를 보유하며 주주간 계약상 주도적 경영을 계속 수행하는 구조로 정리됩니다.

- 2025년 3분기 누적 투자활동 현금흐름은 +157억 8,798만 원으로, 2024년 동기 -269억 8,220만 원에서 큰 폭 전환했습니다.

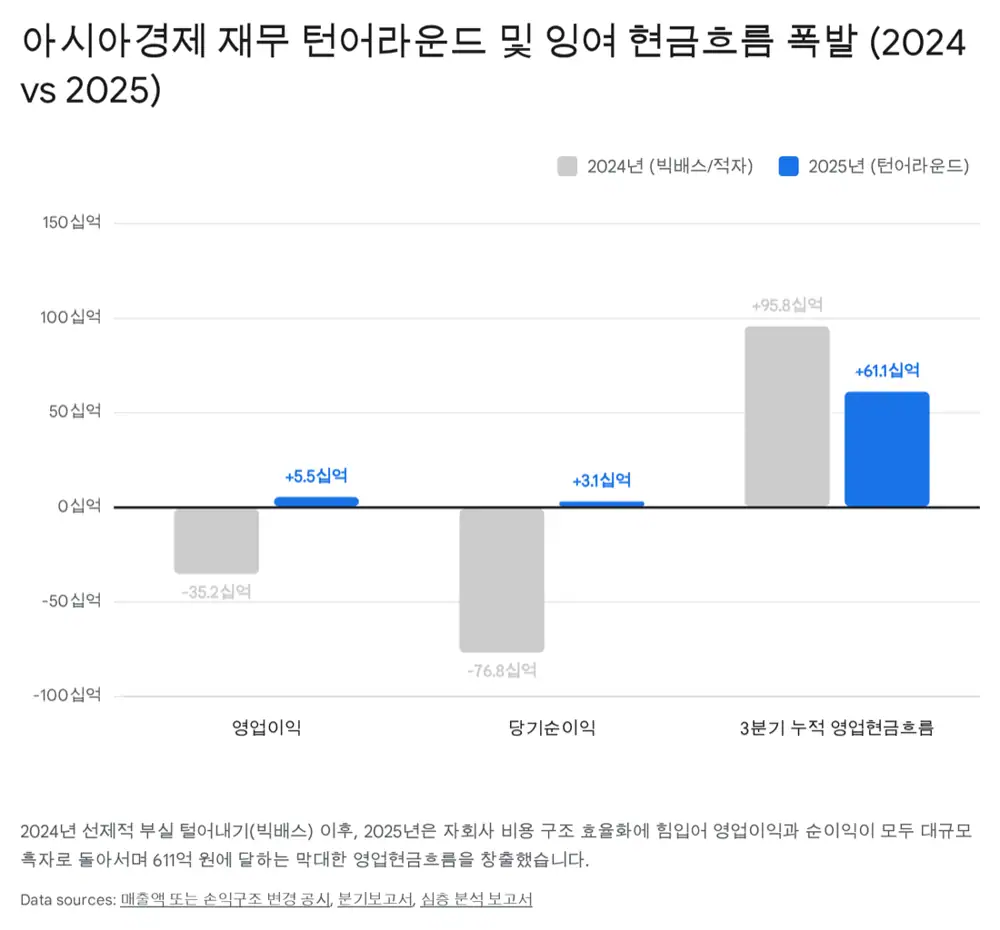

- 2025년 연결 매출은 731.4억 원으로 전년 대비 6.2% 감소했지만, 영업이익 55.4억 원과 당기순이익 31.1억 원으로 흑자 전환했습니다.

- 2025년 3분기 누적 CFO는 611.1억 원, 3분기 말 현금 및 현금성 자산은 750억 3,663만 원입니다.

1. 사업 정체성: 경제 매체를 넘어 투자 지주사로

아시아경제는 포털 및 인터넷 정보 매개 서비스를 영위하는 경제 전문 미디어로 알려져 있지만, 원문은 2025년 현재 연결재무제표 기준으로 여신전문금융업, 대부업, 벤처캐피탈, 부동산 대체투자를 거느린 하이브리드 투자 지주사로 봅니다.

해석: 이 회사의 가치 판단은 기사 트래픽이나 광고 매출만 보면 놓칩니다. 미디어가 만드는 정보·네트워크·현금흐름이 금융 포트폴리오와 결합해 자본 배치 능력으로 바뀌는지를 봐야 합니다.

2. 지배구조: KMH → 키스톤PE → 올인이룸

2021년 중반 이전 최대주주는 KMH 그룹이었습니다. 2021년 7월 키스톤PE가 SPC인 키스톤다이내믹제5호투자목적회사를 통해 보통주 26.33%를 인수하고, 레저플러스가 보유하던 제3회 BW 권면 70억 원을 추가 매입했습니다. 해당 BW는 기존 발행주식 총수 대비 약 14.78%, 약 651만 주 전환 가능 물량으로, 키스톤PE의 지배력은 40.07%까지 확대됐습니다.

2025년 1월 21일에는 키스톤앤젤스제2호사모투자합자회사 지분 45.52%가 펀드 해산과 청산 절차로 LP들에게 현물 분배됐습니다. 올인이룸은 이관근 씨로부터 3,030,525주를 주당 1,720원에 장외 매수했고, 현물 분배 물량을 합쳐 9,091,575주, 지분율 26.05%로 단일 최대주주가 됐습니다.

| 주주명 | 2025년 3분기 말 지분율 | 비고 |

|---|---|---|

| 주식회사 올인이룸 | 26.05% | 단일 최대주주, 건설 자본 배후 |

| 키스톤프라이빗에쿼티 | 9.90% | 실질적 경영 주도 |

| 브로드하이자산운용 | 9.48% | 주요 기관 투자자 |

| 에이치티씨코리아 | 7.18% | 최대주주 특별관계자 |

| 우리사주조합 | 5.07% | 임직원 보유 |

| 제이에스팬아시아 | 2.39% | 최대주주 특별관계자 |

| 자기주식 | 3.01% | 주가 방어 및 환원 재원 |

공식 사실: 원문은 올인이룸 대표이사 남윤광 이사가 파인건설 경영지원본부장을 겸임하고, 올인이룸이 이관근 씨 지분 매수를 위해 약 52억 1,250만 원을 파인산업개발 연대보증으로 2026년 1월 20일까지 차입했다고 정리합니다.

공시상 주도적 경영은 여전히 키스톤PE가 수행할 예정이며, 올인이룸 측은 2026년 3월 31일 이후 키스톤PE 측에 풋옵션을 행사할 수 있는 권리를 확보했습니다. 그래서 현재 구조는 파인건설 계열 자본과 키스톤PE의 재무구조조정 역량이 결합된 투 트랙 모델로 읽힙니다.

3. 투자 현금흐름: 확장기에서 회수기로

2021~2023년에는 에이캐피탈, 스카라기업금융대부, 넥스트엘레베이션 등 금융 비히클을 구축하는 투자 팽창기였습니다. 2024년 3분기 누적 CFI는 -269억 8,220만 원으로, 장기금융상품 취득 약 144억 9,764만 원, 종속기업 투자주식 추가 취득 30억 원, 당기손익 공정가치 지분상품 취득 9억 804만 원 등이 포함됐습니다.

2024년 하반기부터는 신규 투자보다 자산 유동화와 디레버리징으로 기조가 바뀌었습니다. 2025년 3분기 누적 CFI는 +157억 8,798만 원으로 전환됐습니다.

| 항목 | 2024년 3분기 누적 | 2025년 3분기 누적 | 의미 |

|---|---|---|---|

| 단기금융상품 처분 | 572,950,122원 | 39,777,698,170원 | 금융자산 현금화 |

| 장기금융상품 처분 | 0원 | 5,149,651,607원 | 장기 자금 회수 |

| 기타포괄손익 지분상품 처분 | 0원 | 9,500,915,874원 | 비핵심 지분 매각 |

| 유형자산 취득 | -6,479,155,104원 | -1,955,910,682원 | 전통 CAPEX 축소 |

| 무형자산 취득 | -8,000,000원 | -159,704,545원 | CMS 등 소프트웨어 투자 |

| 투자활동 현금흐름 | -26,982,204,530원 | +15,787,982,404원 | 유동성 수확기로 전환 |

4. 자회사: 에이캐피탈 정상화가 핵심

에이캐피탈은 2007년 설립된 여신전문금융사로, 2021년 키스톤뱅커스1호 유한회사를 통해 연결 종속회사로 편입됐습니다. 2025년 3분기 말 자산은 1,716억 원, 대출채권 879억 원, 할부금융 70억 원, 리스자산 23억 원입니다.

2022년 이후 고금리와 부동산 PF 부실은 에이캐피탈에 대손충당금과 손상차손 부담을 만들었고, 2024년 아시아경제 연결 영업손실 -351억 원의 원인이 됐습니다. 경영진은 부실채권을 유암코 등 NPL 전업사에 할인 매각해 장부에서 제거하는 방식을 택했습니다.

공식 사실: 원문은 연합자산관리(유암코)가 약 3조 7,221억 원의 NPL을 인수하며 시장의 47%를 가져간 NPL 매각 환경을 언급합니다. 에이캐피탈은 2025년 3분기 누적 매출 87.9억 원, 당기순이익 68.4억 원을 기록했다고 정리합니다.

스카라기업금융대부는 2025년 3분기 기준 법인대출 99%, 개인대출 1%, 자기자본비율 99.91%, 순이익 1억 5천만 원으로 요약됩니다. 넥스트엘레베이션은 미디어 네트워크를 딜 소싱에 연결하는 VC 역할입니다.

5. 2025년 CFO 급증의 네 가지 엔진

공식 사실: 2026년 2월 27일 공시에 따르면 2025년 연결 매출은 731.4억 원으로 전년 대비 6.2% 감소했지만, 영업이익은 55.4억 원으로 전년도 351.6억 원 영업손실에서 407억 원 개선됐고, 당기순이익은 31.1억 원으로 전년도 767.5억 원 순손실에서 798억 원 이상 개선됐습니다.

일회성 손상 제거

2024년 대손충당금과 손상차손을 먼저 반영했고, 2025년에는 해당 비용의 기저효과가 사라졌습니다.

차입금 상환

2025년 3분기 누적 재무활동 현금흐름은 -396억 1,978만 원, 단기차입금 상환은 940억 180만 원입니다.

이자 수취

대출금 이자와 리스 수익 등 이자수취액은 96억 5,044만 원, 배당금 수취액은 약 2억 3천만 원입니다.

B2B 캐시카우

HTS, MTS, 네이버 등 포털에 금융 속보와 기업 데이터를 공급하는 락인 구조가 CFO를 지탱합니다.

해석: 2025년 611.1억 원 CFO는 단순 회계 반등보다 질이 중요합니다. 부실 자산을 덜어내고, 단기차입금을 약 940억 원 상환하며, 미디어 본업의 B2B 현금흐름이 금융 자회사의 정상화를 받치는 구조입니다.

6. 현금흐름 폭포와 자사주 매입

2025년 3분기 말 현금 및 현금성 자산은 750억 3,663만 원으로, 기초 377억 5,842만 원 대비 약 372억 7,820만 원 증가했습니다. 영업활동 현금흐름 +611억 원, 투자활동 현금흐름 +157억 원, 재무활동 현금흐름 -396억 원이 함께 작동한 결과입니다.

공식 사실: 2026년 2월 27일 회사는 NH투자증권과 100억 원 규모 자기주식취득 신탁계약을 체결했습니다. 계약기간은 2026년 3월 3일부터 2027년 3월 2일까지이며, 목적은 주가 안정 및 주주가치 제고, 임직원 성과보상입니다.

원문은 유통주식수 33,853,686주를 고려할 때 발행주식의 약 2.44%에 해당하는 물량이라고 해석합니다. 또한 2024년 2월 발행된 92억 원 규모 제5회 사모 CB, 전환가액 1,208원, 만기수익률 4.0%, 액면이자율 2.0%, 2025년 하반기 조기상환청구권 가능 구조의 오버행 리스크를 방어하는 장치로 봅니다.

7. 최종 판단

아시아경제는 지난 5년간 미디어 회사에서 하이브리드 투자 지주사로 바뀌었습니다. 2024년 767억 원 순손실이라는 빅배스와 부동산 PF 부실 우려를 지나, NPL 매각과 디레버리징으로 2025년에는 영업이익 55.4억 원, 당기순이익 31.1억 원, 3분기 누적 CFO 611.1억 원을 만들었습니다.

해석: 이후 체크포인트는 세 가지입니다. 첫째, 에이캐피탈 정상화가 반복 가능한 이익인지입니다. 둘째, 100억 원 자사주 매입이 실제 유동주식 흡수로 이어지는지입니다. 셋째, 올인이룸·파인건설 자본과 키스톤PE의 공동 경영이 금융·부동산·미디어 시너지를 실제 숫자로 보여주는지입니다.

출처

- Original Naver blog: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224198938994

- 1. 한국기자협회: 아시아경제 사모펀드 매각 논의: http://www.journalist.or.kr/news/article_print.html?no=49843

- 2. 모바일한경: 최대주주 올인이룸 변경: https://plus.hankyung.com/apps/newsinside.view?aid=202501248421r&category=&sns=y

- 3. KIND: 71209 최대주주 변경: https://kind.krx.co.kr/external/2025/01/24/000009/20250124000007/71209.htm

- 4. 미디어스: 사모펀드가 운영하는 최초 언론사: https://www.mediaus.co.kr/news/articleView.html?idxno=219734

- 5. KIND: 아시아경제 분기보고서: https://kind.krx.co.kr/common/disclsviewer.do?method=searchInitInfo&acptNo=20251114003042&docno=

- 6. KIND: 아시아경제 정정 최대주주변경: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250124000009&docno=&viewerhost=&

- 7. 이투데이 CInsight: 아시아경제 지배구조: https://cinsight.etoday.co.kr/detail/00665676

- 8. 아시아경제: 상반기 부실채권 매각: https://cm.asiae.co.kr/article/2026021107275577119

- 9. 땅집고: NPL 매각 9조원 시대: https://realty.chosun.com/site/data/html_dir/2025/12/16/2025121603188.html

- 10. 한국금융신문: NPL 2025 딜 리뷰: https://www.fntimes.com/html/view.php?ud=2025123016500864086a663fbf34_18

- 11. Daum: 유암코 은행권 NPL 매입: https://v.daum.net/v/22JplUFYkv?f=p

- 12. 넘버스: 유암코 공모채: https://www.numbers.co.kr/news/articleView.html?idxno=11155