DEEP RESEARCH · NVIDIA FY26 Q4

엔비디아 FY2026 4분기 컨퍼런스콜 Q&A 분석

AI 인프라 슈퍼사이클, 블랙웰·루빈 로드맵, 추론 수요와 핵심 리스크를 재구성

0. 결론 먼저

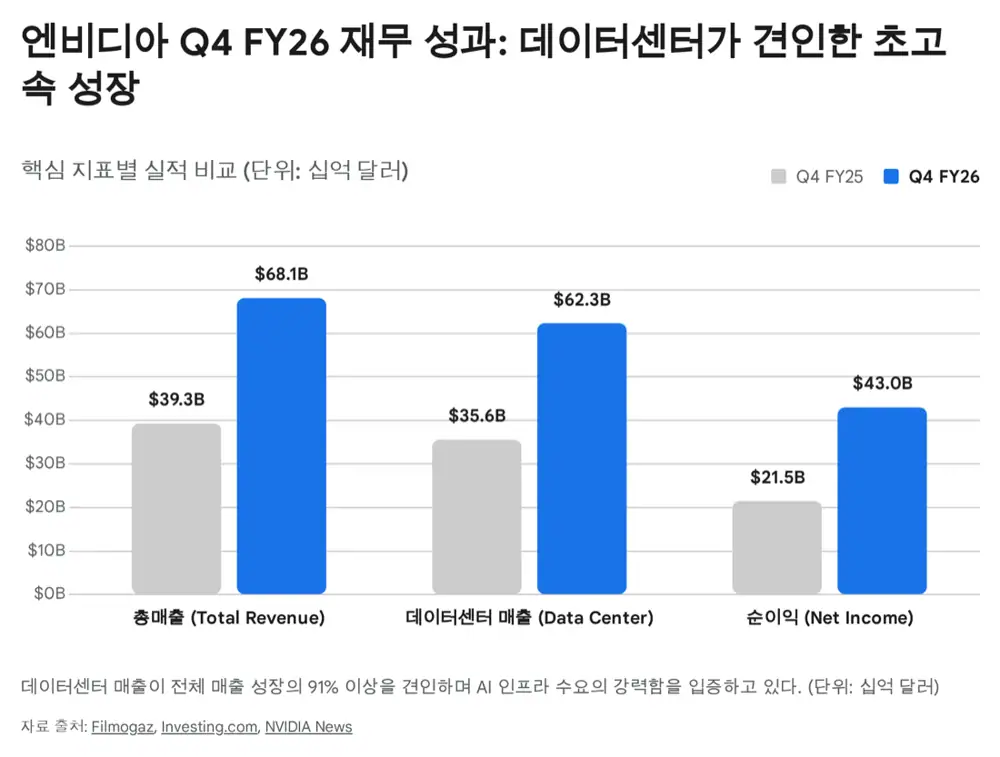

저는 이번 FY2026 4분기 실적을 엔비디아가 단순 GPU 공급업체에서 지능을 생산하는 AI 인프라 유틸리티로 진화했음을 보여준 분기점으로 본다. 핵심은 681억 3,000만 달러 매출, 데이터센터 623억 달러, FY27 1분기 780억 달러 가이던스, 그리고 “컴퓨트가 곧 수익”이라는 경영진의 논리다.

공식 사실: 원문은 2026년 2월 25일 발표된 NVIDIA FY2026 4분기 실적과 컨퍼런스콜 Q&A를 바탕으로, AI 과잉투자 우려와 실제 수요·공급·제품 로드맵을 함께 점검한다.

해석: 단기 주가 반응은 차익실현과 중국 리스크를 반영했지만, 숫자 자체는 AI 인프라 수요가 아직 공급에 의해 제약받는 국면이라는 쪽에 가깝다.

1. 재무 실적: 기대치를 넘긴 증명

엔비디아의 FY26 4분기는 매출, 마진, 현금흐름, 다음 분기 가이던스가 모두 월가 컨센서스를 상회한 결과였다. 모건스탠리의 조셉 무어가 “반도체 역사상 가장 훌륭하고 깔끔한 beat and raise”라고 평가했다는 원문의 문맥은, 단순한 서프라이즈보다 실적의 질을 강조한다.

| 주요 재무 지표 | FY26 Q4 | FY26 Q3 | FY25 Q4 | YoY | 월가 컨센서스 |

|---|---|---|---|---|---|

| 총 매출 | 681억 3,000만 달러 | 570억 600만 달러 | 393억 3,100만 달러 | 73.2% 증가 | 655억 6,000만 달러 |

| 데이터센터 매출 | 623억 달러 | 510억 달러 | 356억 달러 | 75% 증가 | 606억 9,000만 달러 |

| GAAP 총이익률 | 75.0% | 73.4% | 73.0% | 200bps 개선 | 약 74.8% |

| Non-GAAP 총이익률 | 75.2% | 73.5% | 73.5% | 170bps 개선 | 75.0% |

| Non-GAAP EPS | 1.62달러 | - | 0.89달러 | 82% 증가 | 1.52~1.53달러 |

| 잉여현금흐름 | 349억 달러 | - | 155억 달러 | 124% 증가 | - |

| FY27 Q1 가이던스 | 780억 달러(±2%) | - | - | - | 726억 달러 |

공식 사실: FY26 연간 총매출은 전년 대비 65% 증가한 2,159억 4,000만 달러다. Q4 데이터센터 매출 623억 달러는 전체 매출의 91.4%를 차지했다.

핵심 엔진

분기 매출 623억 달러. 네트워킹은 110억 달러로 전년 대비 263%(약 3.5배) 증가했고, 연간 네트워킹 매출은 310억 달러를 돌파했다.

공급 제약 속 성장

게이밍 매출은 37억 달러, 전년 대비 47% 성장. 다만 블랙웰 생산에 TSMC 웨이퍼와 전사 역량이 집중되며 몇 분기 공급 역풍이 예상된다.

10억 달러 돌파

프로페셔널 비주얼라이제이션은 전년 대비 159% 성장한 13억 달러로 사상 첫 분기 10억 달러를 넘어섰다.

다음 먹거리

오토모티브는 6억 400만 달러를 기록했고, 로보틱스를 포함한 물리적 AI 생태계는 연간 60억 달러 기여로 제시됐다.

수익성도 강하다. Non-GAAP 총이익률은 75.2%를 유지했고, 분기 순이익은 전년 동기 대비 거의 2배 증가한 430억 달러에 달했다. FY26 한 해 자사주 매입과 배당금은 411억 달러로 정리된다.

2. 수요의 구조: 세 가지 스케일링 법칙

재무 수치만큼 중요한 부분은 젠슨 황이 설명한 AI 컴퓨팅 수요의 변화다. 원문은 수요를 사전 학습, 사후 학습·강화학습, 테스트 타임 컴퓨팅이라는 세 가지 스케일링 법칙으로 나눠 해석한다.

공식 사실: 블랙웰은 FP4 트랜스포머 엔진과 NVLink 72 스위치를 통해 호퍼 대비 25배 빠른 추론 성능과 20배 낮은 토큰당 비용을 제공하도록 설계됐다고 원문은 정리한다.

해석: “추론은 저가 칩으로 대체될 수 있다”는 우려는 테스트 타임 컴퓨팅이 커질수록 약해진다. 모델이 더 오래 생각할수록 추론도 대규모 클러스터와 소프트웨어 최적화가 필요한 워크로드가 된다.

3. 제품 로드맵: 블랙웰 램프업과 루빈 조기 투입

원문은 엔비디아의 초격차가 제품 설계뿐 아니라 양산과 공급망 실행력에서 나온다고 본다. 블랙웰은 이미 전면 양산 체제로 들어갔고, 주요 CSP와 AI 모델 개발사에 9기가와트(GW) 규모 인프라가 배치·가동 중이라는 내용이 핵심이다.

베라 루빈은 차세대 HBM4와 초고속 스위치를 결합해 블랙웰 대비 추론 토큰당 비용을 최대 10배 낮추고 와트당 성능을 10배 높일 것으로 원문은 정리한다. 통상 2년 주기였던 반도체 세대 교체가 1년 주기로 압축되는 점이 AMD, 인텔, 커스텀 ASIC 진영의 대응 시간을 줄인다.

4. 컨퍼런스콜 Q&A 핵심 지도

| 애널리스트 | 질문 요지 | 경영진 답변 요지 |

|---|---|---|

| Vivek Arya, BofA | 클라우드 CapEx가 7,000억 달러에 육박하고 2027년에도 지속 가능한가? | “컴퓨트가 곧 수익.” 컴퓨트 없이는 토큰과 성장이 없으며 고객 현금흐름 성장을 확신. |

| Joseph Moore, Morgan Stanley | 랙 단위 병목과 Anthropic 등 생태계 투자 배경은? | 블랙웰 랙은 150만 부품의 복잡한 시스템이나 9GW 인프라가 가동 중. 투자는 플랫폼 채택 가속 전략. |

| Stacy Rasgon, Bernstein | 마진 궤적과 블랙웰/루빈 수요 중첩 리스크는? | 초기 램프업 원가 압박은 있으나 장기적으로 70%대 중반 마진을 목표. 두 아키텍처는 공존. |

| Atif Malik, Citi | 추론 비중 증가 속 CUDA 해자는 유지되는가? | TensorRT-LLM은 CUDA 기반 병렬화가 핵심이며, 추론에서도 와트당 최대 50배 성능 우위를 제시. |

| Timothy Arcuri, UBS | 커스텀 ASIC 경쟁과 물리적 병목은? | 범용성이 ASIC 대비 핵심 무기. 어떤 모델도 CUDA 호환으로 즉각 구동 가능하며 TCO 우위가 중요. |

| C.J. Muse, Cantor Fitzgerald | 테스트 타임 컴퓨팅과 강화학습이 클러스터에 미치는 영향은? | 사전 학습·사후 학습·추론 경계가 허물어지고, 블랙웰/NVLink 72는 통합 클러스터용으로 설계. |

| Mark Lipacis, Evercore ISI | 비하이퍼스케일러 고객 성장과 다변화는? | 엔터프라이즈도 약 2배 성장. 소버린 AI 300억 달러, 물리적 AI 60억 달러 매출을 언급. |

| Harlan Sur, JPMorgan | GB300 ASP와 공급 제약 해소는? | 올해 내내 수요가 공급을 초과할 전망. GB200·GB300 랙 등 고부가 시스템으로 외형과 이익 확장 기대. |

4.1 CapEx와 ROI 논란

비벡 아리아의 질문은 AWS, 마이크로소프트, 알파벳, 메타 등 상위 클라우드 기업의 AI CapEx가 올해 7,000억 달러에 육박하고 연초 예상보다 1,200억 달러 증가했다는 우려에서 출발한다. 젠슨 황은 AI 인프라를 비용센터가 아니라 토큰이라는 상품을 찍어내는 매출 엔진으로 설명했다.

4.2 생태계 투자와 블랙웰 랙

조셉 무어의 질문은 Anthropic 100억 달러 투자, OpenAI, CoreWeave 등 생태계 전반의 자본 배치가 단순 재무투자인지에 맞춰졌다. 원문은 이를 CUDA와 최신 칩 채택을 확대하는 플랫폼 종속성 전략으로 읽는다. 970억 달러 연간 FCF는 이 전략의 탄약이다.

4.3 마진과 아키텍처 중첩

스테이시 라스곤은 Non-GAAP 총이익률 75.2%가 과거 75% 후반대보다 낮아진 점, HBM3e·수랭식 시스템 등 램프업 원가, 루빈 출시 시 블랙웰 수요가 파편화될 가능성을 물었다. CFO는 초기 압박 후 연말 70% 중반 회복과 두 제품의 공존을 제시했다.

4.4 추론과 CUDA

아티프 말릭의 질문은 학습에서 추론으로 워크로드가 이동할수록 대체 칩이 침투할 수 있다는 우려다. 젠슨 황은 TensorRT-LLM과 CUDA 최적화가 수백 GPU 병렬화와 응답 속도·매출에 직결된다고 답했다. 원문은 허깅페이스 150만 개 최신 AI 모델이 CUDA 환경에서 최적화돼 있다는 점을 락인 효과로 본다.

4.5 ASIC과 통합 클러스터

마이크로소프트 Maia, 구글 TPU, 아마존 Trainium 같은 자체 칩은 계속 제기되는 리스크다. 하지만 원문은 AI 알고리즘 변화 속도가 ASIC 설계·양산 속도를 앞서며, 다양한 최신 오픈소스 모델을 지원해야 하는 클라우드에서는 범용 GPU 클러스터가 더 안전한 자산이라고 해석한다.

4.6 고객 다변화와 공급 제약

마크 리파시스와 할란 수어의 질문은 성장의 폭과 공급 제약을 함께 보여준다. 엔터프라이즈는 전년 대비 약 2배 성장, 소버린 AI는 연간 300억 달러, 물리적 AI는 60억 달러로 제시됐다. 공급 측면에서는 CoWoS 등 병목이 매출 상승폭을 제약하고, 5,000억 달러를 초과하는 블랙웰·루빈 기회와 GB300 시스템 ASP 20~30% 상승 가능성이 언급된다.

5. 리스크와 시장 반응의 역설

실적 발표 다음 날 주가가 약 5~7% 하락한 것은 숫자의 부진보다 투자자 심리와 지정학 리스크의 반영으로 해석된다. 원문은 세 가지 리스크를 분리한다.

중국 매출 제로 가정

FY27 Q1 780억 달러 가이던스는 중국 데이터센터 컴퓨팅 매출을 완전히 배제한 보수적 수치로 제시됐다. H20 등 중국 전용 칩과 화웨이 등 자국 경쟁사 리스크가 남는다.

성장률 둔화 압박

700억 달러 분기 매출 스케일에서는 100~200% 성장률이 70%, 50% 수준으로 낮아지는 것이 산술적으로 자연스럽다. 성장주 멀티플에는 심리적 부담이다.

포트폴리오 불균형

블랙웰에 웨이퍼와 역량이 집중되면서 게이밍 GPU 공급에는 구조적 역풍이 발생할 수 있다.

해석: 중국은 과거 전체 매출의 20%를 넘던 잠재 시장이었다는 점에서 장기 밸류에이션 할인 요인이다. 반면 중국을 제로로 놓고도 780억 달러를 제시했다는 사실은 비중국 AI 인프라 수요의 강도를 동시에 보여준다.

6. 종합 투자 판단

저는 이번 실적이 소프트웨어를 사람이 직접 코딩하던 시대에서, 기계가 학습하고 추론하는 AI 인프라 시대로 산업 패러다임이 넘어갔음을 보여준 사례라고 본다. 하이퍼스케일러 CapEx 우려는 “컴퓨트가 곧 수익”이라는 토큰 경제 논리와 100배 이상 연산을 요구하는 테스트 타임 추론 앞에서 약해진다.

단기적으로는 중국 수출 통제, 마진 소수점 변동, 기저효과, 게이밍 공급 희생이 변동성을 만들 수 있다. 그러나 블랙웰 램프업, 2026년 하반기 베라 루빈 조기 투입, CUDA·NVLink·Spectrum-X 이더넷을 묶은 수직 생태계는 경쟁사가 쉽게 따라오기 어려운 구조다.

원문은 현재 주가가 2026 회계연도 실적 기준 약 21배, 2027년 예상 실적 기준 16배 PER에 거래되고 있어 AI 인프라 독점 기업으로 과도하지 않다고 본다. 모건스탠리와 뱅크오브아메리카가 언급한 공급 제약에 눌린 5,000억 달러 규모 기회가 GB300 등 고단가 시스템 매출로 전환되는 시점이 핵심 촉매다.

따라서 제 결론은 단기 차익실현과 중국 이슈로 생기는 조정이 곧바로 펀더멘털 약화를 의미하지는 않는다는 것이다. 다만 이 문서는 리서치 기록이며, 실제 투자 판단은 각자의 리스크 허용도와 포트폴리오 맥락에서 별도로 내려야 한다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224198933506

- 원문 링크 1: AI Concerns Among Factors Driving Nvidia Post-Earnings Selloff, BofA Says: https://news.futunn.com/en/post/69316407/ai-concerns-among-factors-driving-nvidia-post-earnings-selloff-bofa

- 원문 링크 2: Nvidia CEO Jensen Huang Pushes Back On Fears Surrounding Big Tech's $700 Billion CapEx Surge: https://finviz.com/news/322791/nvidia-ceo-jensen-huang-pushes-back-on-fears-surrounding-big-techs-700-billion-capex-surge-compute-equals-revenues-in-the-new-ai-world

- 원문 링크 3: NVIDIA Corporation (NVDA) Q4 2026 Earnings Call Transcript: https://seekingalpha.com/article/4874926-nvidia-corporation-nvda-q4-2026-earnings-call-transcript

- 원문 링크 4: Nvidia Earnings Report Q4 2026: NVDA Beats Big, Stock Jumps to ...: https://www.filmogaz.com/168568

- 원문 링크 5: NVIDIA (NVDA) Q4 2026 Earnings Call Transcript: https://www.fool.com/earnings/call-transcripts/2026/02/25/nvidia-nvda-q4-2026-earnings-call-transcript/

- 원문 링크 6: Nvidia Beats by $2 Billion and Guides Higher but Wall Street Sells Anyway: https://247wallst.com/investing/2026/02/27/nvidia-beats-by-2-billion-and-guides-higher-but-wall-street-sells-anyway/

- 원문 링크 7: NVIDIA Announces Financial Results for Fourth Quarter and Fiscal 2026: https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-fourth-quarter-and-fiscal-2026

- 원문 링크 8: NVIDIA Q4 FY26 Earnings Discussion : r/AMD_Stock - Reddit: https://www.reddit.com/r/AMD_Stock/comments/1rekmto/nvidia_q4_fy26_earnings_discussion/

- 원문 링크 9: Nvidia stock: Wall Street analysts stay bullish as traders balk: https://qz.com/nvidia-stock-earnings-ai-buildout-capex-jensen-huang

- 원문 링크 10: NVIDIA Earnings Call: Jensen Huang Proclaims Arrival of AI Inflection Point: https://news.futunn.com/en/post/69254232/nvidia-earnings-call-jensen-huang-proclaims-arrival-of-ai-inflection

- 원문 링크 11: NVIDIA Corporation (NVDA) Q3 2026 Earnings Call Transcript | Seeking Alpha: https://seekingalpha.com/article/4845855-nvidia-corporation-nvda-q3-2026-earnings-call-transcript

- 원문 링크 12: Morgan Stanley Analysts Predict Strong Performance for Nvidia in Q4: https://www.binance.com/en/square/post/02-25-2026-morgan-stanley-analysts-predict-strong-performance-for-nvidia-in-q4-295357734640289

- 원문 링크 13: Earnings call transcript: NVIDIA Q4 2026 beats expectations, stock rises - Investing.com: https://www.investing.com/news/transcripts/earnings-call-transcript-nvidia-q4-2026-beats-expectations-stock-rises-93CH-4526215

- 원문 링크 14: NVIDIA's China AI Market Projections and Rubin Ramp Timeline Clash in Earnings Call | Bitget News: https://www.bitget.com/news/detail/12560605225837

- 원문 링크 15: NVIDIA Corporation (NVDA) Q2 2026 Earnings Call Transcript | Seeking Alpha: https://seekingalpha.com/article/4817296-nvidia-corporation-nvda-q2-2026-earnings-call-transcript

- 원문 링크 16: Nvidia (NVDA) Q4 2025 Earnings Call Transcript | The Motley Fool: https://www.fool.com/earnings/call-transcripts/2025/02/26/nvidia-nvda-q4-2025-earnings-call-transcript/

- 원문 링크 17: Nvidia Q4 earnings: Can it push the AI trade higher — again? - Quartz: https://qz.com/nvidia-earnings-preview-q4-2026

- 원문 링크 18: NVIDIA Corporation (NVDA) Discusses Rubin and Blackwell Performance Advancements and TPU Comparisons Transcript | Seeking Alpha: https://seekingalpha.com/article/4858585-nvidia-corporation-nvda-discusses-rubin-and-blackwell-performance-advancements-and-tpu

- 원문 링크 19: 1NVDA - NVIDIA Corp Earnings Call Transcripts - Morningstar: https://www.morningstar.com/stocks/xmil/1nvda/earnings-transcripts

- 원문 링크 20: Prediction: Nvidia Stock Will Soar to This Price in 2026 as the AI Boom Expands From Data Centers to Robotaxis | Nasdaq: https://www.nasdaq.com/articles/prediction-nvidia-stock-will-soar-price-2026-ai-boom-expands-data-centers-robotaxis

- 원문 링크 21: Nvidia Stock Is Stuck, But JPMorgan Anticipates Another 'Beat-And-Raise' - Finviz: https://finviz.com/news/318536/nvidia-stock-is-stuck-but-jpmorgan-anticipates-another-beat-and-raise

- 원문 링크 22: NVIDIA Corp. (NVDA): https://s201.q4cdn.com/141608511/files/doc_financials/2026/q4/NVDA-Q4-2026-Earnings-Call-25-February-2026-5_00-PM-ET.pdf

- 원문 링크 23: Should You Buy the Dip in Nvidia Stock Today?: https://www.barchart.com/story/news/451531/should-you-buy-the-dip-in-nvidia-stock-today

- 원문 링크 24: Nvidia's strong execution, guidance means growth concerns are 'overblown,' analysts say (NVDA:NASDAQ): https://seekingalpha.com/news/4557737-nvidias-strong-execution-guidance-means-growth-concerns-are-overblown-analysts-say

- 원문 링크 25: Bank of America resets Nvidia price target after earnings: https://www.thestreet.com/investing/stocks/bank-of-america-resets-nvidia-price-target-after-earnings

- 원문 링크 26: Nvidia Q4 2026 Earnings: Record $68.1B Revenue, Stock Drops on AI Outlook - News and Statistics: https://www.indexbox.io/blog/nvidia-reports-record-q4-2026-revenue-amid-market-skepticism/

- 원문 링크 27: Can Nvidia's stock approach $400? Here's why earnings may mark the start of a big rally.: https://www.morningstar.com/news/marketwatch/2026021753/can-nvidias-stock-approach-400-heres-why-earnings-may-mark-the-start-of-a-big-rally

- 원문 링크 28: Morgan Stanley and BofA Double Down on Nvidia Before Q4 Earnings - Gotrade: https://www.heygotrade.com/en/news/morgan-stanley-and-bofa-double-down-on-nvidia-before-q4-earnings