DEEP RESEARCH · 동일고무벨트

동일고무벨트: 2025년 어닝 서프라이즈와 러버트랙 슈퍼사이클

OE 락인, 교체용 러버트랙, 두산밥캣 계약, 저평가와 오버행 리스크를 한 번에 재정리한 4분기 실적 리서치

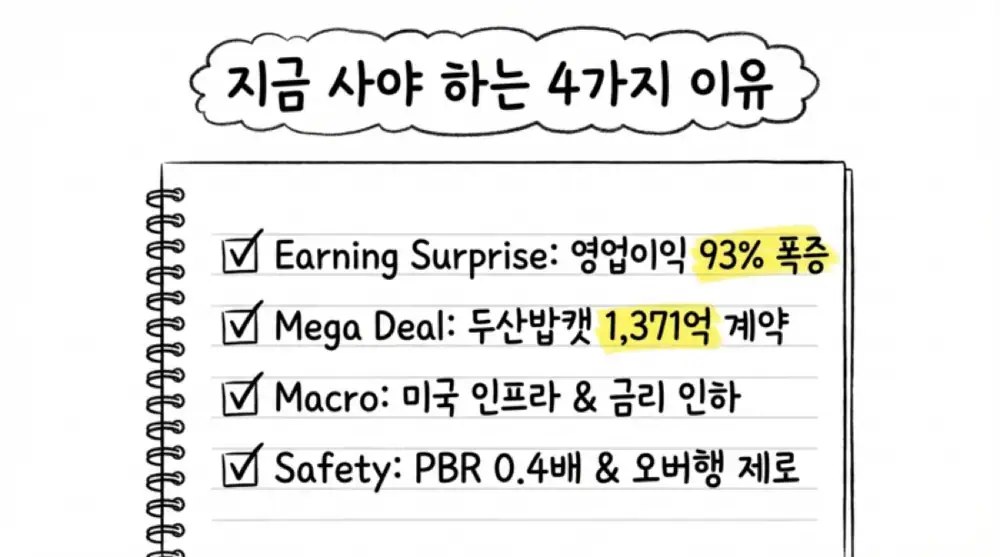

0. 결론 먼저

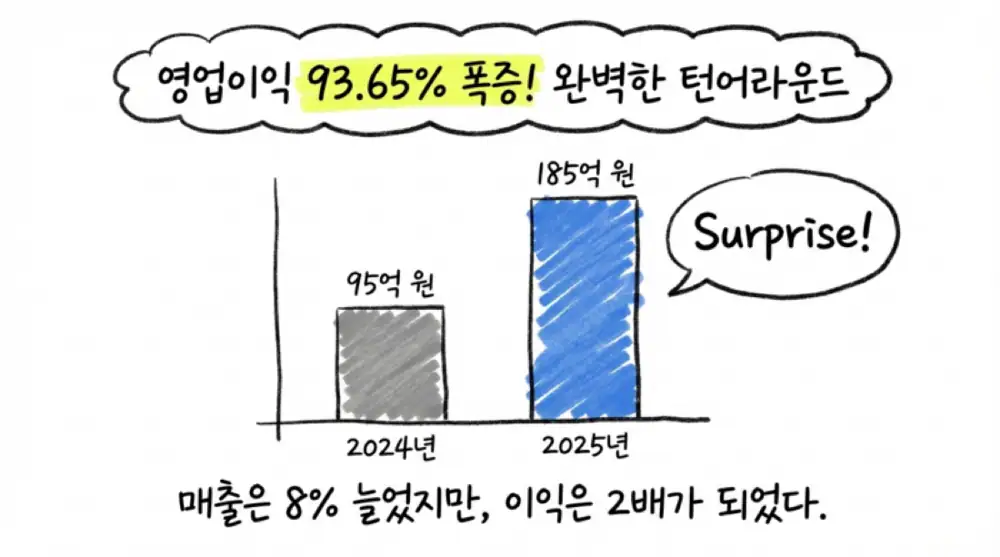

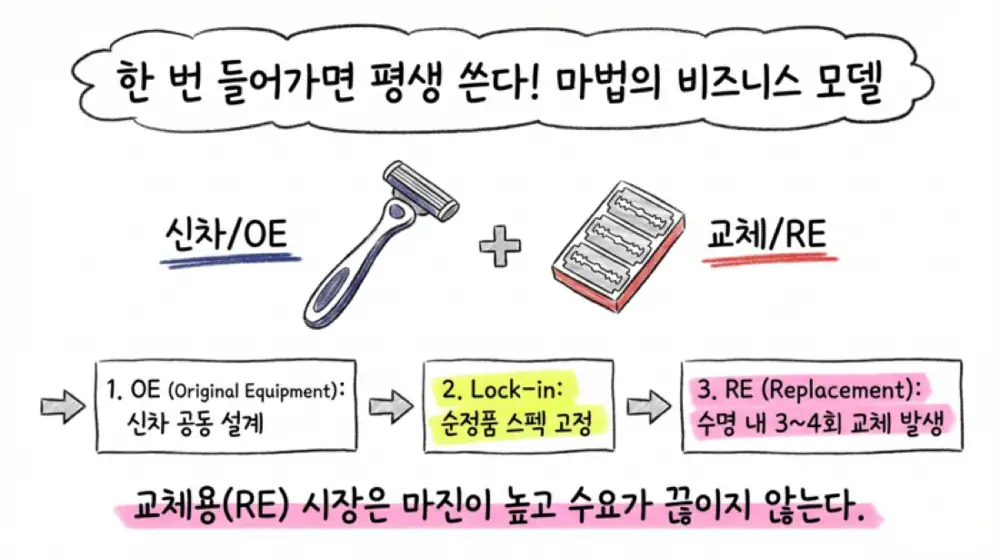

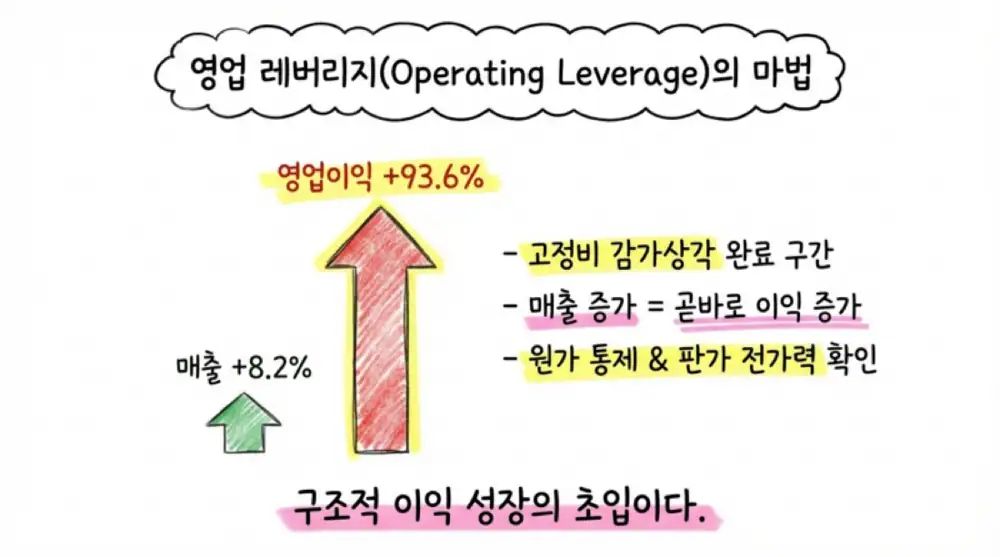

제가 보는 핵심은 2025년 영업이익 185억 6,494만 원, 전년 대비 +93.65%라는 숫자보다 그 뒤의 구조다. 동일고무벨트는 OE 장착에서 시작해 평균 3~4회 교체 수요로 이어지는 러버트랙 비즈니스, 두산밥캣 1,371억 5천만 원 계약, 그리고 전환사채성 오버행 0원이라는 깨끗한 자본 구조를 동시에 갖췄다.

공식 사실: 원문은 2025년 연결 매출액 3,646억 원(YoY +8.20%), 영업이익 185억 6,494만 원(YoY +93.65%), 전년 영업이익 95억 8,674만 원을 제시한다.

해석: 매출 증가보다 이익 증가가 훨씬 컸다는 점은 고정비 흡수, 원가 절감, 판관비 통제, 그리고 고객사 판가 전가력이 함께 작동했을 가능성을 보여준다.

1. 원문 첨부 이미지

원문에 첨부된 25개의 이미지를 모두 보존했다. 세부 표와 스크린샷은 아래 원본 이미지 흐름으로 확인하는 것이 좋다.

2. 사업 모델과 경제적 해자

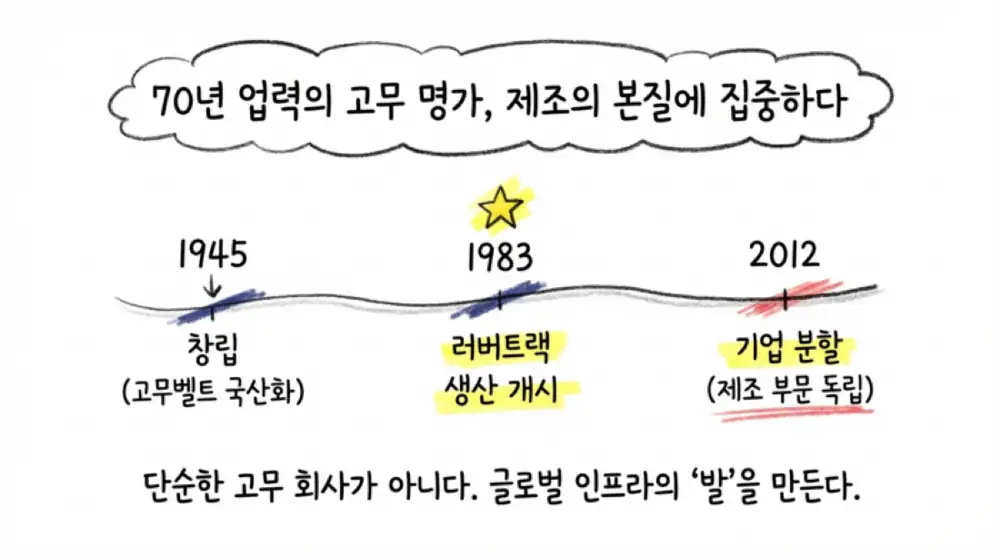

동일고무벨트는 1945년 창립된 옛 동일고무벨트, 현재 DRB동일의 제조사업부문이 2012년 10월 1일 인적분할되어 설립된 산업용 고무제품 기업이다. 사업은 기타고무제품과 고무벨트 두 축이다.

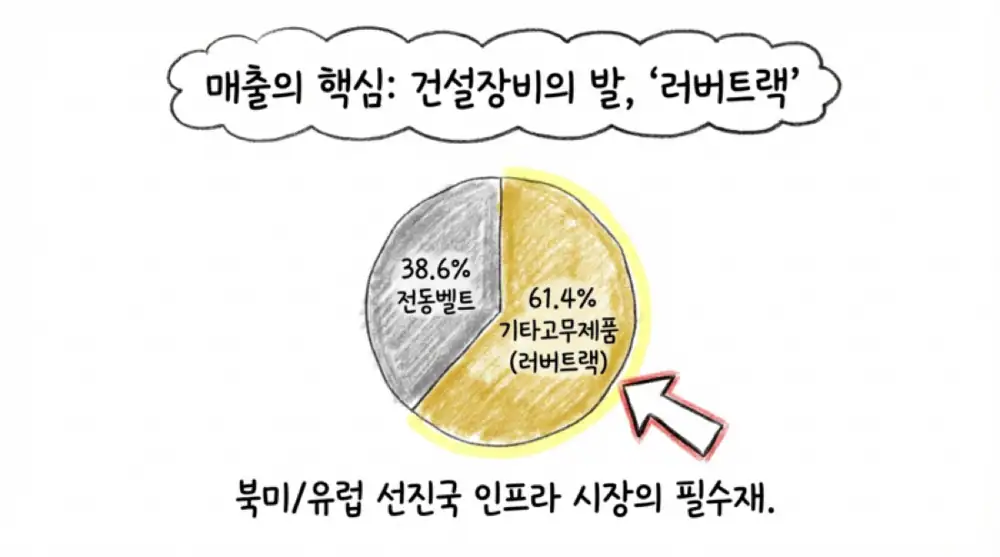

기타고무제품

굴삭기, 로더, CTL, 콤바인 등에 쓰이는 러버트랙과 관련 패드가 핵심이다.

고무벨트

자동차, 농기계, 가전, 정밀기계용 전동벨트와 제조·물류 라인용 컨베어벨트를 생산한다.

OE 공급 비중

전체 매출의 95% 이상이 신차용 공급에서 발생할 정도로 글로벌 OEM 벤더 지위가 강하다.

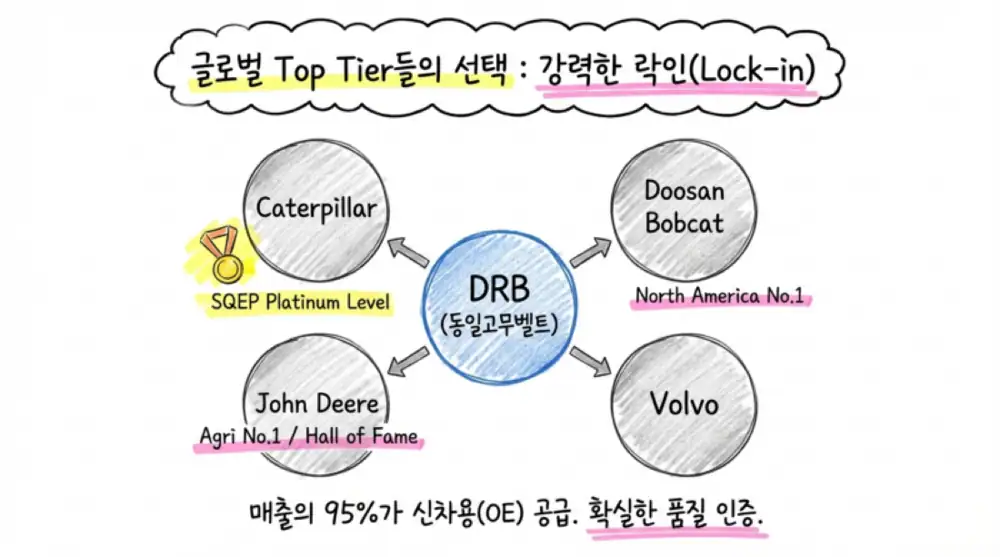

공식 사실: 원문은 캐터필러, 두산밥캣, 존디어, 볼보 CE를 핵심 고객으로 제시한다. 캐터필러 SQEP 플래티넘, 존디어 우수 파트너 5년 연속 수상도 함께 언급된다.

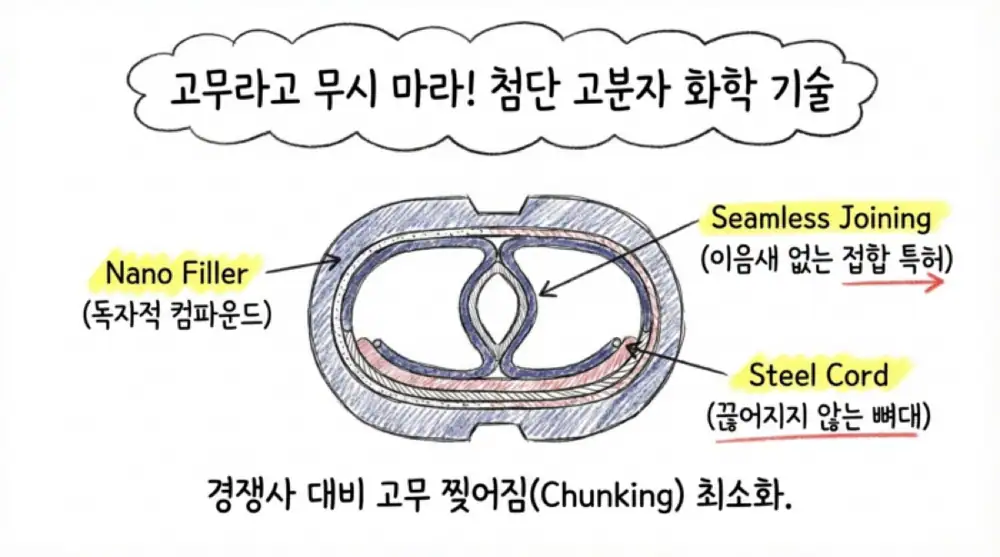

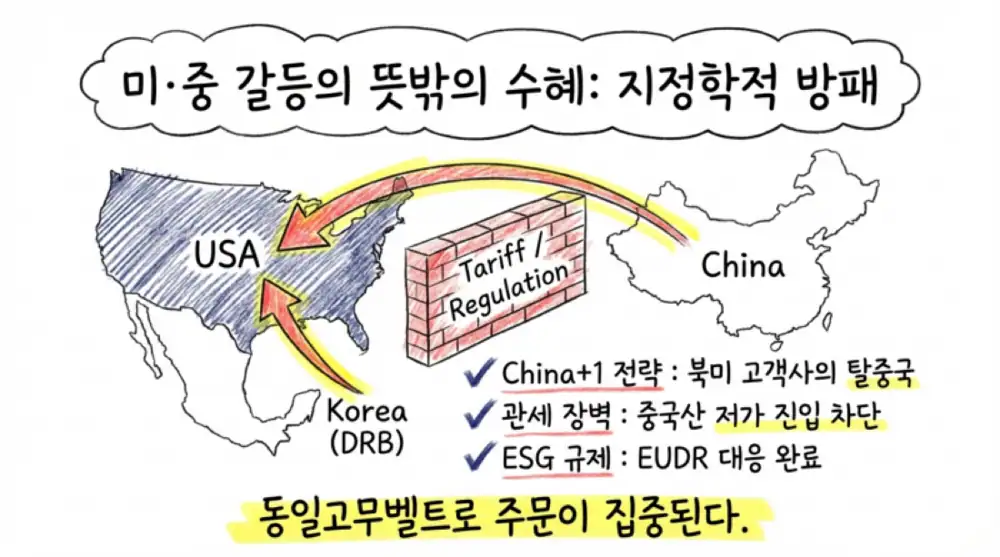

해석: 해자는 세 겹이다. 나노 필러 배합과 스틸코드 연속 접합 기술, EVI 기반 고객사 락인, 그리고 북미의 탈중국 공급망 재편이 동시에 작동한다.

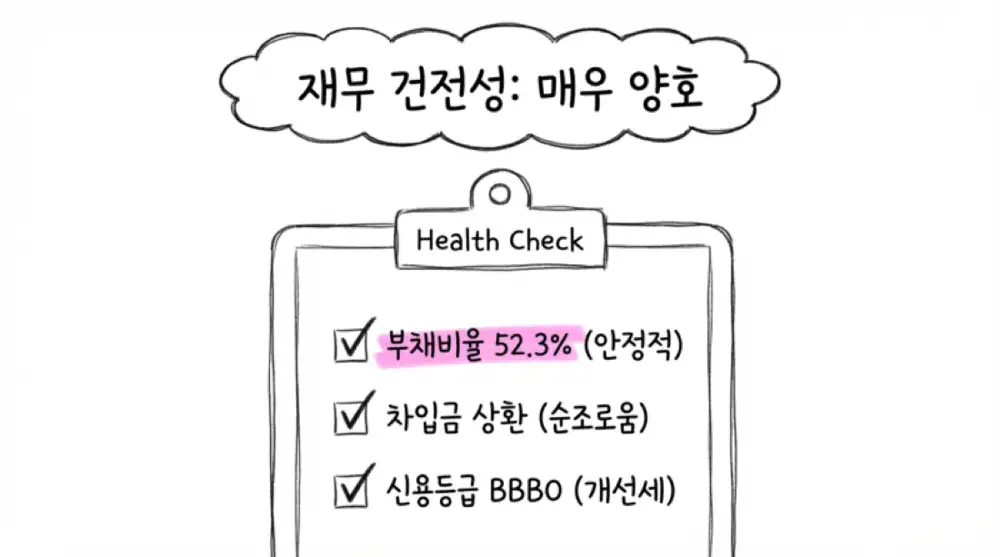

3. 재무와 현금흐름

| 항목 | 원문 수치 | 읽는 방법 |

|---|---|---|

| 2025년 매출액 | 3,646억 원 | 전년 대비 +8.20%의 안정적 외형 성장 |

| 2025년 영업이익 | 185억 6,494만 원 | 전년 대비 +93.65%, 영업 레버리지 확인 |

| 총자산 / 총부채 / 자본 | 3,553억 원 / 1,252억 원 / 2,390억 원 | 부채비율 52.3% |

| 신용등급 | 나이스평가정보 BBB0 | 재무 안정성 개선 흐름으로 해석 |

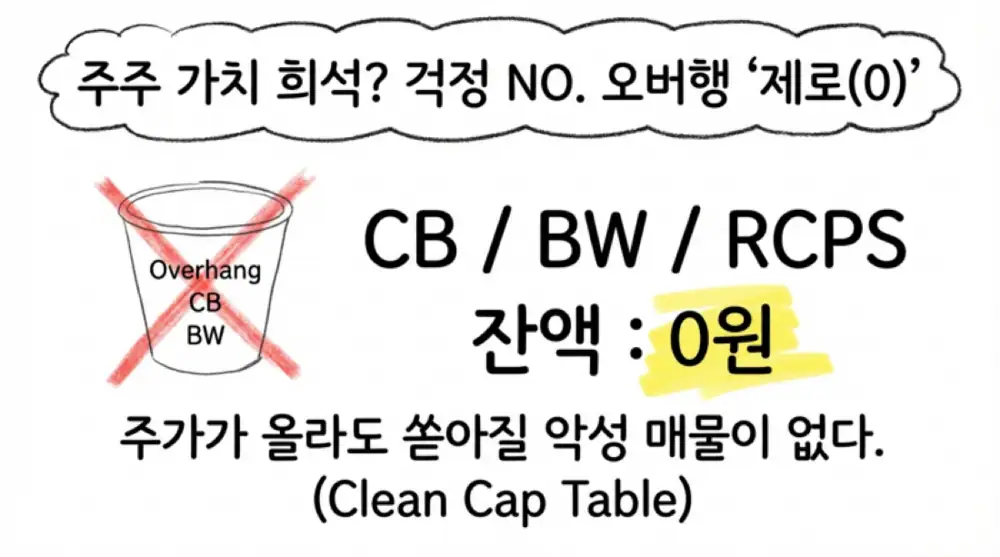

| 전환 가능 잔액 | CB/BW/EB/RCPS 0원 | 희석 오버행이 없다는 원문 판단 |

| 자본금 / 발행주식 | 69.5억 원 / 1,390만 주 | 깨끗한 캡테이블 |

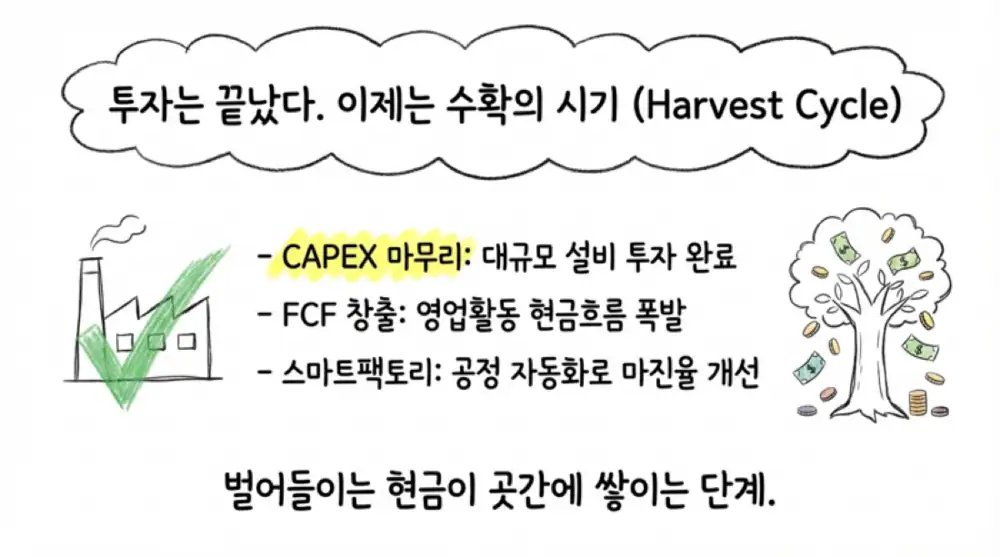

원문은 3개년 누적 CFO, CFI, CFF 세부 수치는 공개 데이터 내 확인 불가라고 선을 긋는다. 대신 잠정 실적과 3분기 요약 재무 정보를 교차해 CAPEX 수확기 진입 가능성을 판단한다.

해석: 최근 2년간의 투자는 무리한 신규 증설보다 노후 설비 대체, 공정 자동화, 스마트팩토리 구축에 가까웠다. 35억 원 규모 건설중인 자산의 본계정 대체와 2025년 3분기 누적 R&D 약 67억 원은 수익성 개선과 차기 성장 준비를 같이 보여준다.

4. 매크로와 섹터 포지션

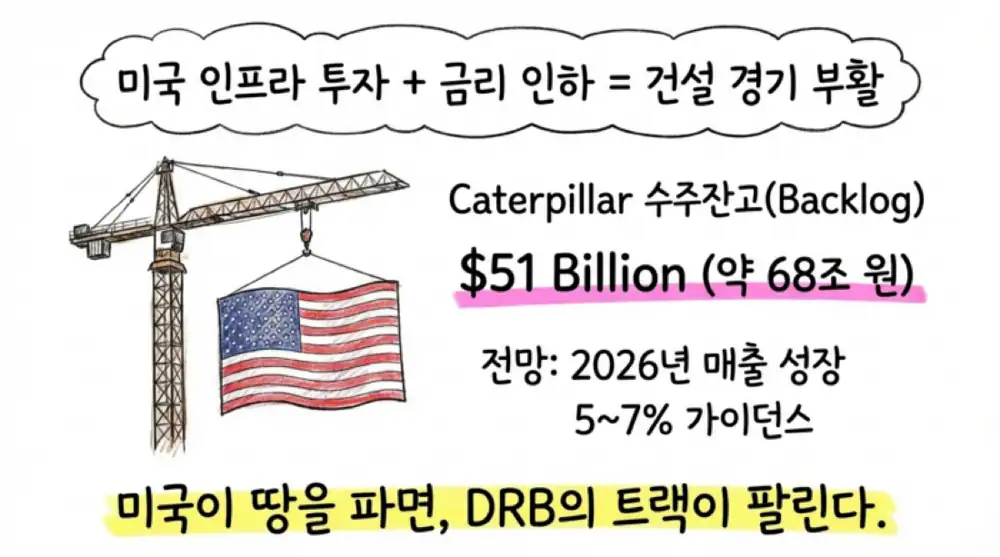

- 미국 인프라 투자와 금리 인하 기대는 소형 건설장비 수요를 자극할 수 있다. 원문은 캐터필러의 2025년 말 510억 달러, 약 68조 원 백로그와 2026년 5~7% 매출 성장 가이던스를 제시한다.

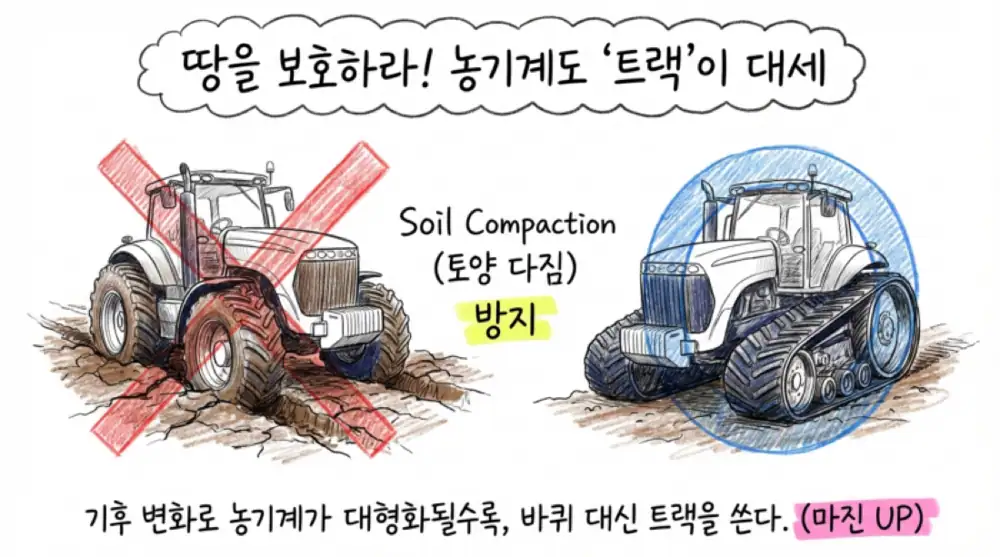

- 농기계 대형화와 토양 다짐 방지 필요성은 200 HP 이상 트랙터와 콤바인에서 러버트랙 선호를 높이는 요인으로 정리된다.

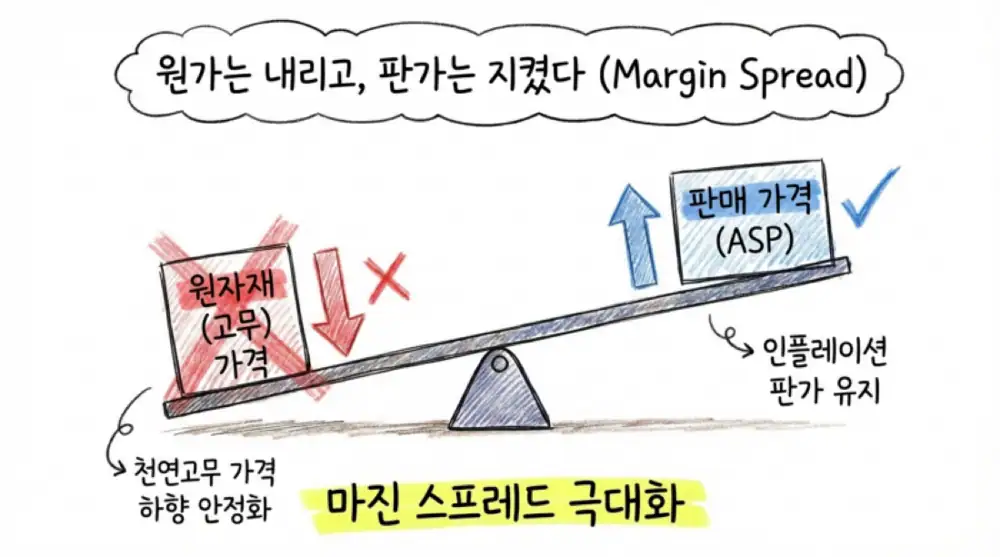

- 천연고무는 2026년 톤당 14,000~18,000 CNY 박스권, 합성고무는 전년 대비 약 9.7% 하락 상태라는 원문 전제가 마진 스프레드 개선 논리로 이어진다.

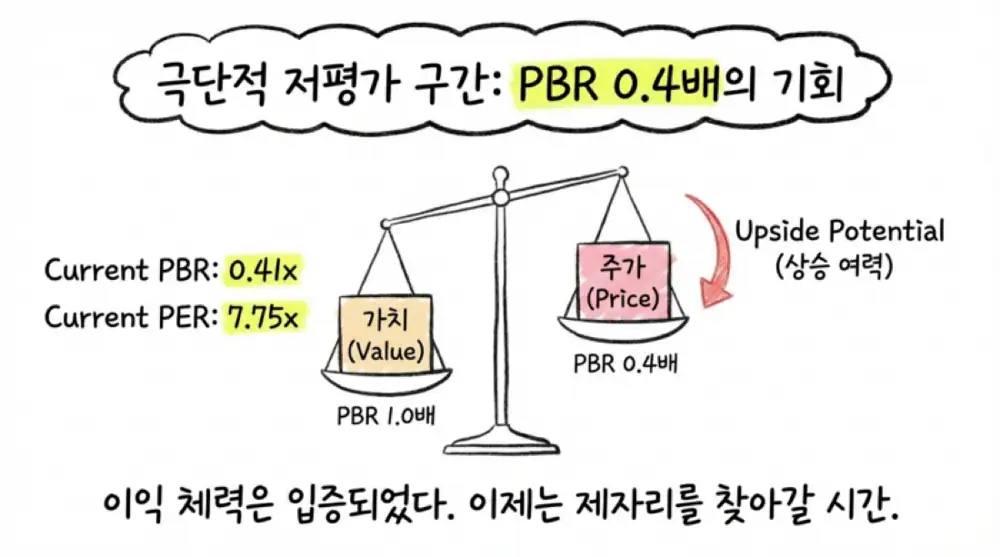

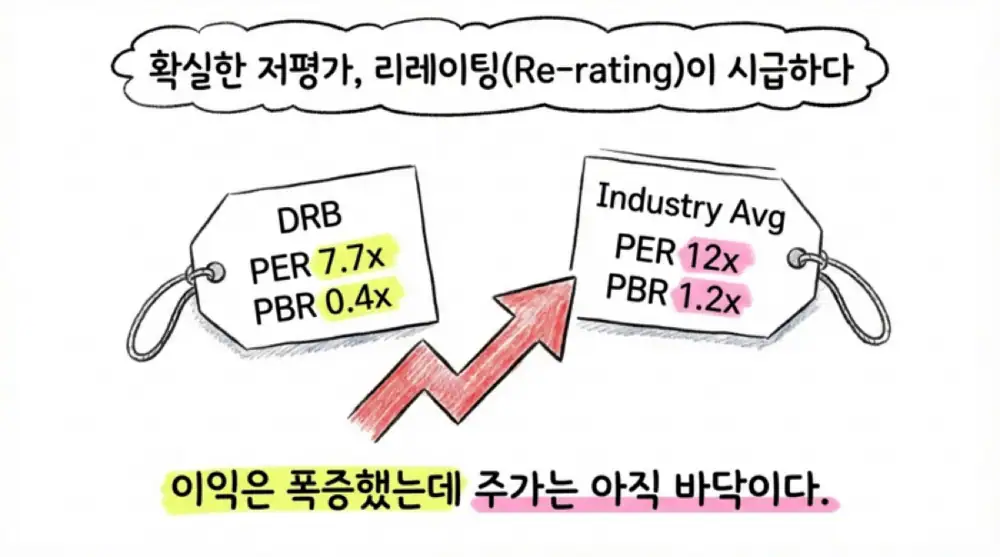

- 밸류에이션은 PBR 0.41배, PER 7.75배로 제시되며, 일반 건설장비 부품사 PBR 1.0~1.5배와 비교해 딥밸류로 해석한다.

5. 주주·투자·경쟁 구도

| 구분 | 핵심 내용 |

|---|---|

| 지배구조 | DRB동일 44.13%, 김세연 15.58%, 고촌장학재단 4.05% 등 우호 지분 69.78% |

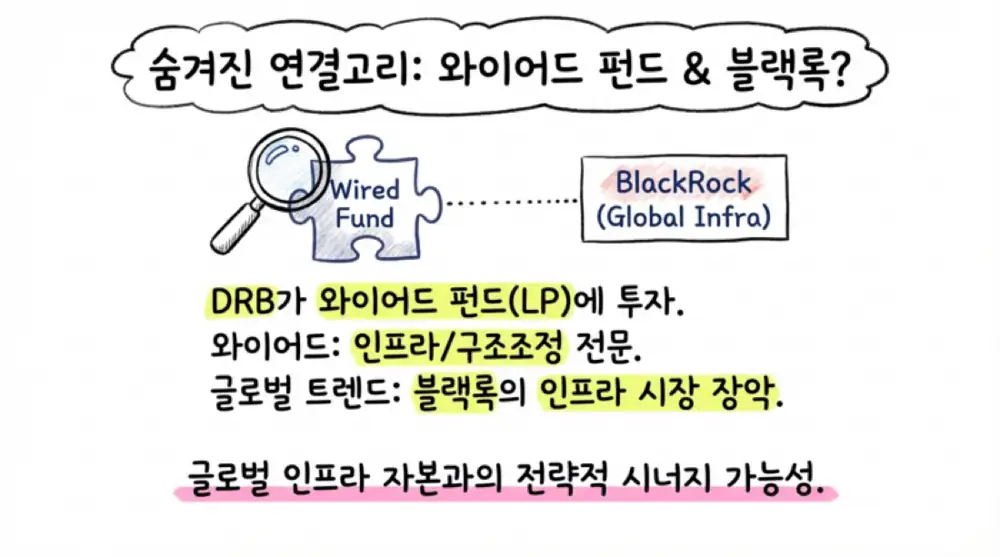

| 전략 투자 | 와이어드 기업재무안정 PEF 약 97억 원, 지분율 46.64% |

| 신사업 투자 | DRB헬스케어 장부가액 62.2억 원, 지분율 66.05% |

| 경쟁사 | 브리지스톤 1위, 동일고무벨트 2위, Camso/Michelin 3위권, 기타 McLaren·Mattracks·중국계 업체 |

원문은 김세연 주요 주주의 글로벌·정책 네트워크와 2025년 3월 선임된 타니야마 켄 대표의 제조·글로벌 영업 경험도 장기 경쟁력의 한 축으로 본다.

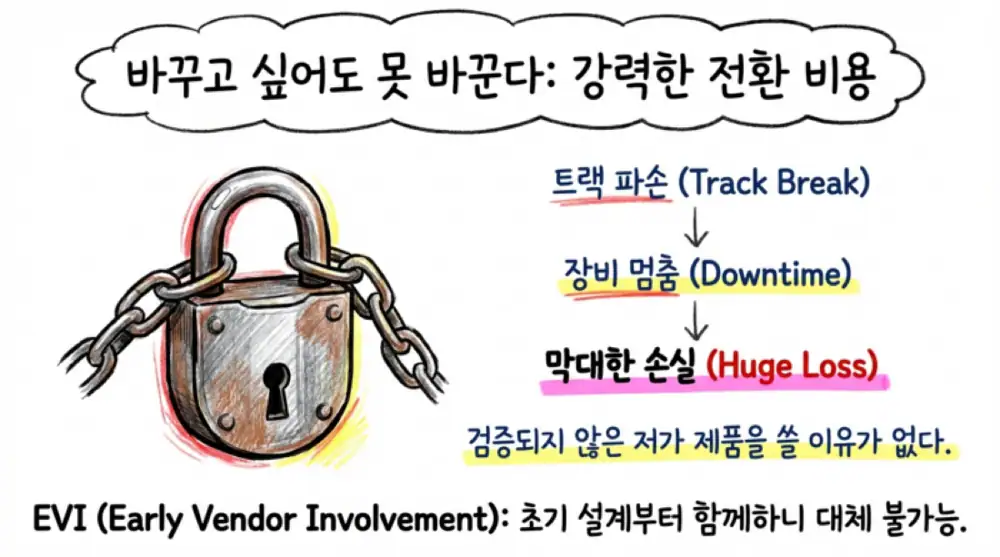

해석: 중국계 업체가 20~30% 낮은 가격으로 들어오더라도, 작업 중단 시 수천만 원 손실이 날 수 있는 중장비 환경에서는 총소유비용(TCO)이 더 중요하다. 이 점이 DRB의 북미 고객사 락인을 설명한다.

6. 성장 포인트와 남은 체크포인트

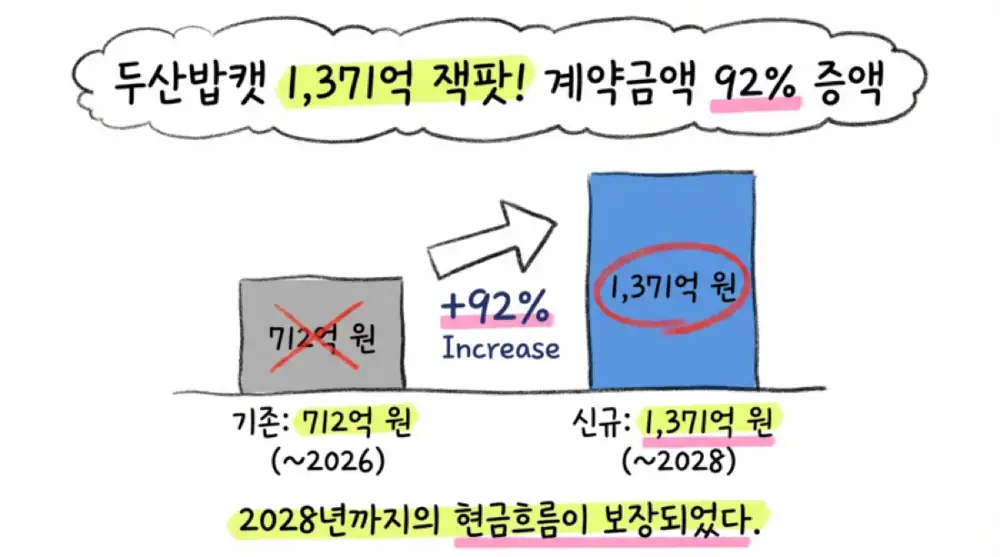

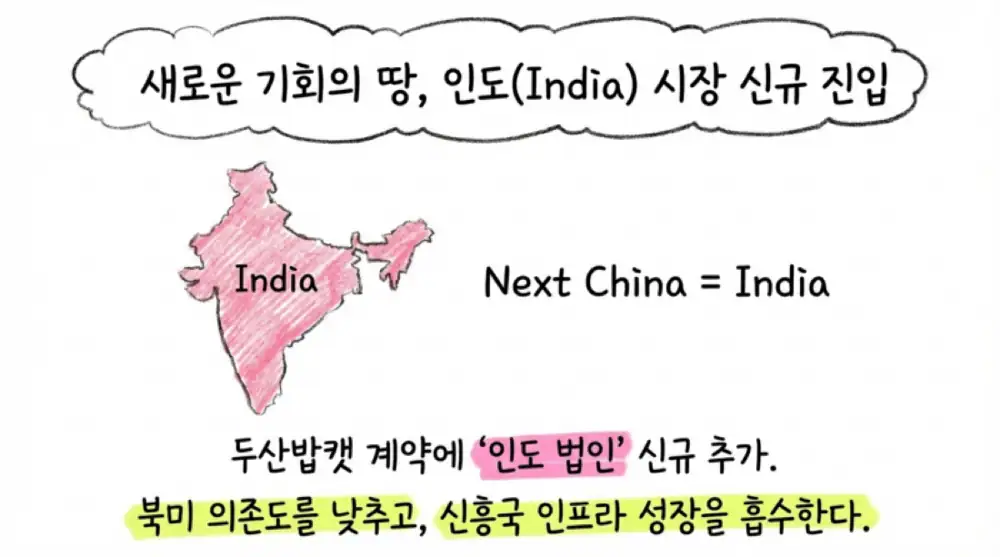

두산밥캣 계약은 기존 712억 원, 종료일 2026년 9월 계약에서 총 1,371억 5천만 원, 종료일 2028년 12월 계약으로 약 92%, 약 658억 원 증액·연장되었다. 원문은 이를 2022년 매출의 35.12% 규모로 제시한다.

- 이번 계약에는 기존 북미와 EMEA 외에 Doosan Bobcat India Private Limited가 추가되어 인도 인프라 수요 노출이 생겼다.

- 향후 성장 축은 스마트팩토리, 3차원 SLAM 기반 자율주행 포크리프트, 데이터 기반 도심형 수직농장 시스템, 폴리머 기반 유연 센서까지 확장된다.

- 원문은 오버행 리스크를 “제로”로 평가하지만, 실제 투자에서는 건설기계 사이클, 원재료 가격, 고객사 발주 시점, 신사업 실행력을 계속 확인해야 한다.

출처

- 자료 1: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224195833406

- 자료 2: https://www.kookje.co.kr/news2011/asp/newsbody.asp?code=0200&key=20240529.22010008535

- 자료 3: https://www.datatooza.com/article/20260225161427748952ef3f6154_80

- 자료 4: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250814002972&docno=&viewerhost=&

- 자료 5: https://www.judal.co.kr/?view=stockAI&shareToken=w22Bn1RsoFpdfdnw

- 자료 6: https://www.judal.co.kr/?view=stockAI&shareToken=42pcITm72LmD8yv8

- 자료 7: https://www.judal.co.kr/?view=stockAI&shareToken=EPXiDmr5vLPVj1pc

- 자료 8: https://www.judal.co.kr/?view=stockAI&shareToken=iS0RVjSeSDo2db4H

- 자료 9: https://www.drb-industrial.com/industrial/index.php?pCode=MN0000008

- 자료 10: https://ko.wikipedia.org/wiki/%EB%8F%99%EC%9D%BC%EA%B3%A0%EB%AC%B4%EB%B2%A8%ED%8A%B8

- 자료 11: https://www.drb-industrial.com/industrialen/index.php?pCode=MN0000017

- 자료 12: https://market.us/report/global-rubber-track-market/

- 자료 13: https://www.sunsirs.com/uk/detail_news-28150.html

- 자료 14: https://www.globalepic.co.kr/view.php?ud=202601141033397445ebfd494dd_29

- 자료 15: https://www.biztribune.co.kr/news/articleView.html?idxno=349084

- 자료 16: https://seekingalpha.com/news/4544371-caterpillar-anticipates-sales-growth-near-top-of-5-percentminus-7-percent-range-in-2026

- 자료 17: https://www.marketsandmarkets.com/ResearchInsight/rubber-track-market.asp

- 자료 18: https://www.marketsandmarkets.com/Market-Reports/rubber-track-market-236156766.html

- 자료 19: https://www.echemi.com/cms/2782479.html

- 자료 20: https://tradingeconomics.com/commodity/synthetic-rubber

- 자료 21: https://www.360iresearch.com/library/intelligence/rubber-track-system

- 자료 22: https://dataintelo.com/report/global-rubber-tracks-for-construction-machinery-market

- 자료 23: https://www.weforum.org/people/kim-seo-yeon/

- 자료 24: https://www.belfercenter.org/event/4th-korean-security-summit-harvard-korea-oracle-global-trends

- 자료 25: https://www.privateequityinternational.com/institution-profiles/wired-partners.html

- 자료 26: https://thevc.kr/wiredpartners

- 자료 27: https://www.blackrock.com/corporate/newsroom/press-releases/article/corporate-one/press-releases/blackRock-agrees-to-acquire-global-infrastructure-partners

- 자료 28: https://www.kedglobal.com/alternative-investments/newsView/ked202111040021

- 자료 29: https://www.youtube.com/watch?v=b_9qOHBn-HM

- 자료 30: https://www.researchandmarkets.com/reports/6223033/rubber-track-market-report-trends-forecast

- 자료 31: https://reports.valuates.com/market-reports/QYRE-Auto-36N1272/global-rubber-tracks