DEEP RESEARCH · 지투파워

지투파워: 원전 배전반과 액침냉각 ESS가 여는 전력기기 2막

2025년 어닝 서프라이즈, 신한울 3·4호기, GEM 오버행 리스크를 같이 본다

0. 결론 먼저

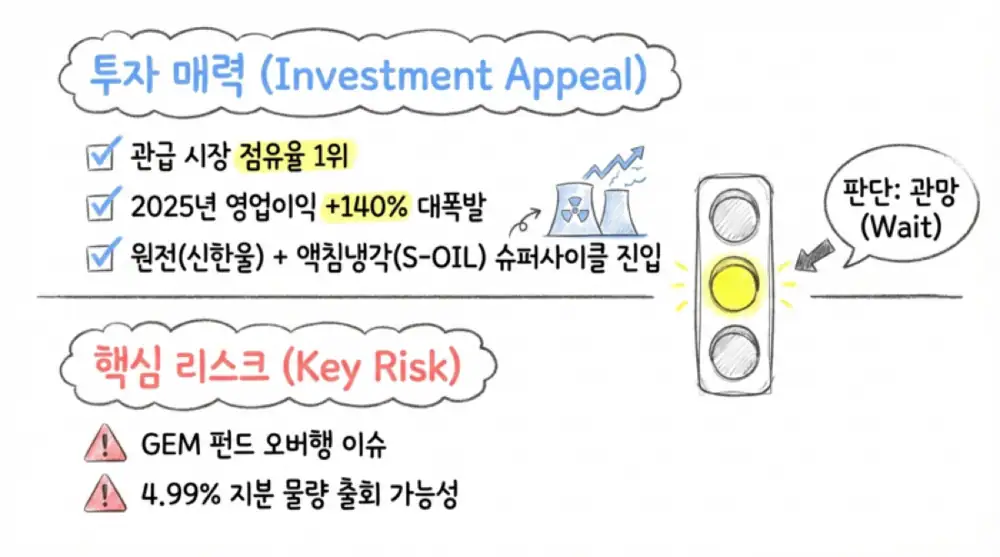

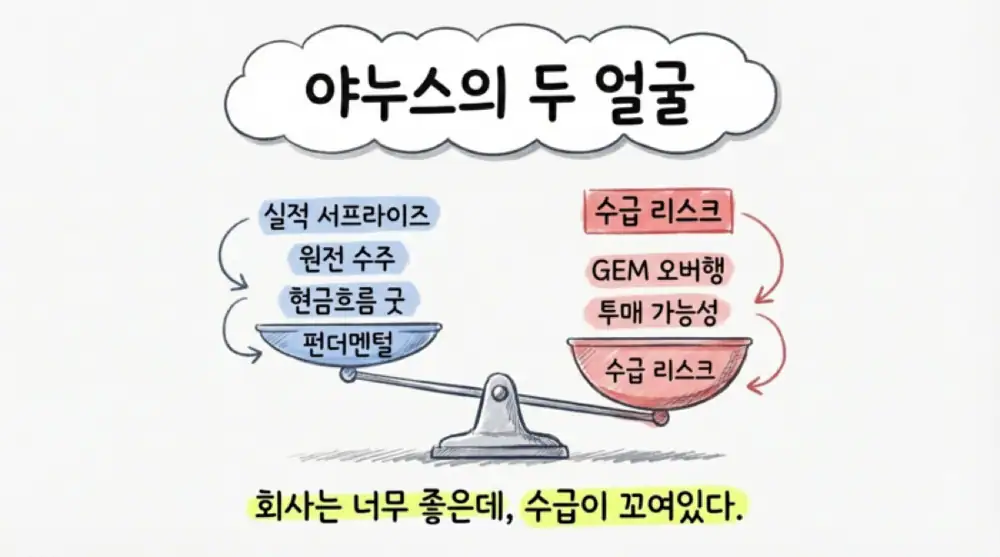

지투파워의 2025년 실적은 수주 기반 전력기기 기업이 영업 레버리지 구간에 들어섰음을 보여줍니다. 다만 GEM Global Yield 보유 4.99%, 93만 주 잠재 매물은 호재가 나올수록 주가 상단을 누를 수 있는 핵심 리스크입니다.

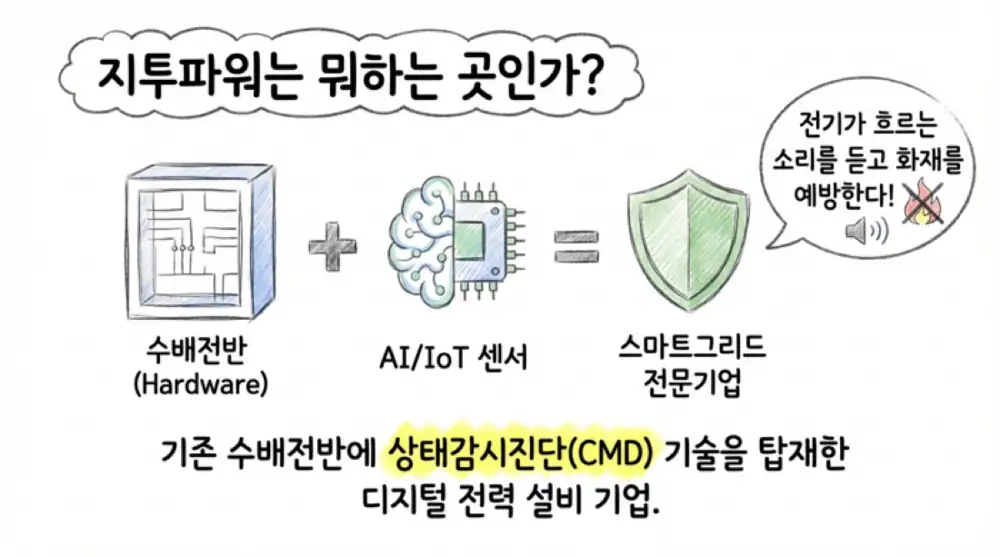

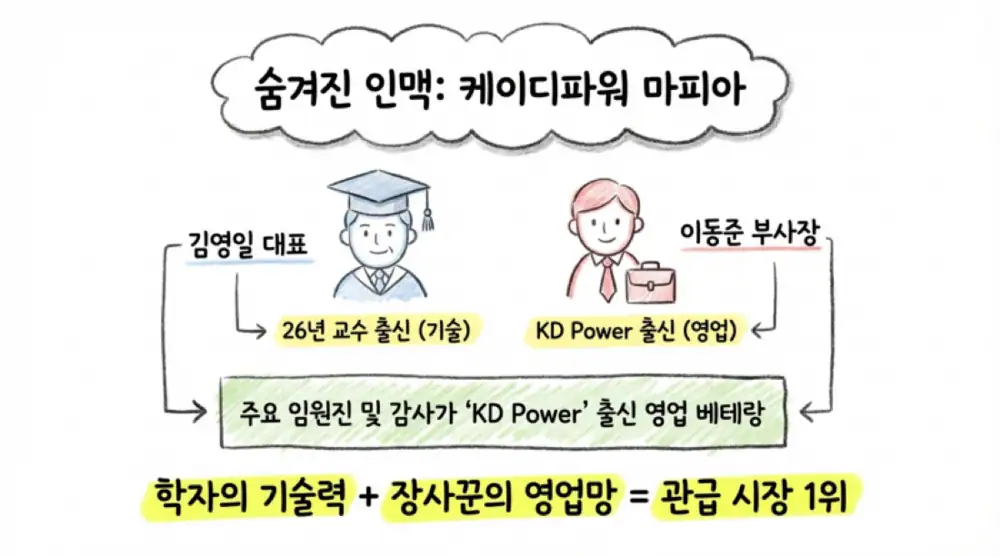

1. 사업 구조와 해자

지투파워는 CMD(상태감시진단) 원천기술을 기반으로 수배전반, 태양광발전시스템, ESS를 제조·시공하는 스마트그리드 전문 중전기기 기업입니다.

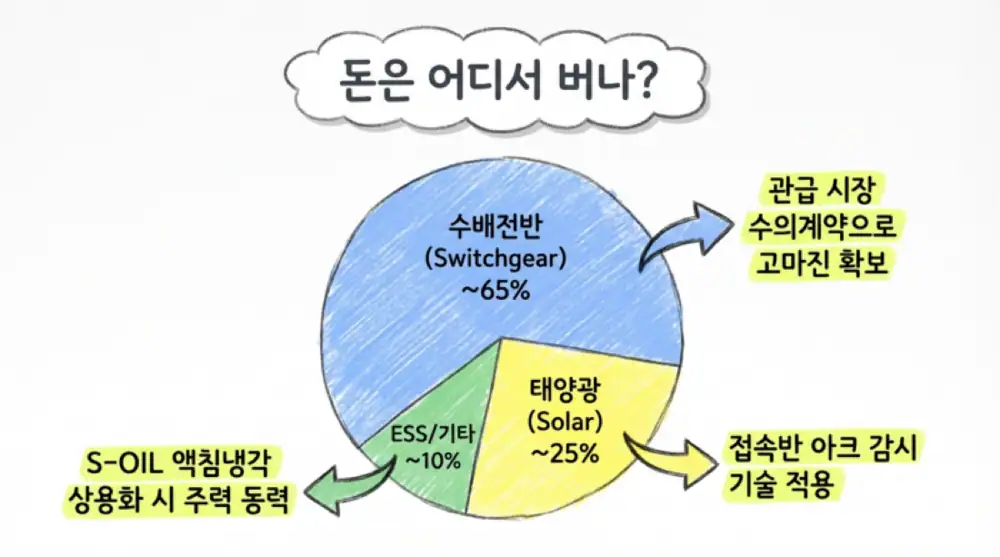

| 사업 부문 | 제품 | 25년 3Q 매출 비중 | 핵심 경쟁력 |

|---|---|---|---|

| 수배전반 | 고압·저압 배전반, MCC, 분전반 | 64.83% | AI 기반 부분방전 예측, 화재 예방 CMD, 관급 수의계약 |

| 태양광발전 | 태양광 EPC, 접속반, 인버터 | 25.45% | MPPT 인버터, 접속반 아크 감시 진단 |

| ESS/기타 | ESS, PCS, CMD 단품 | 9.72% | S-OIL 액침냉각 ESS 상용화 시 성장 동력 |

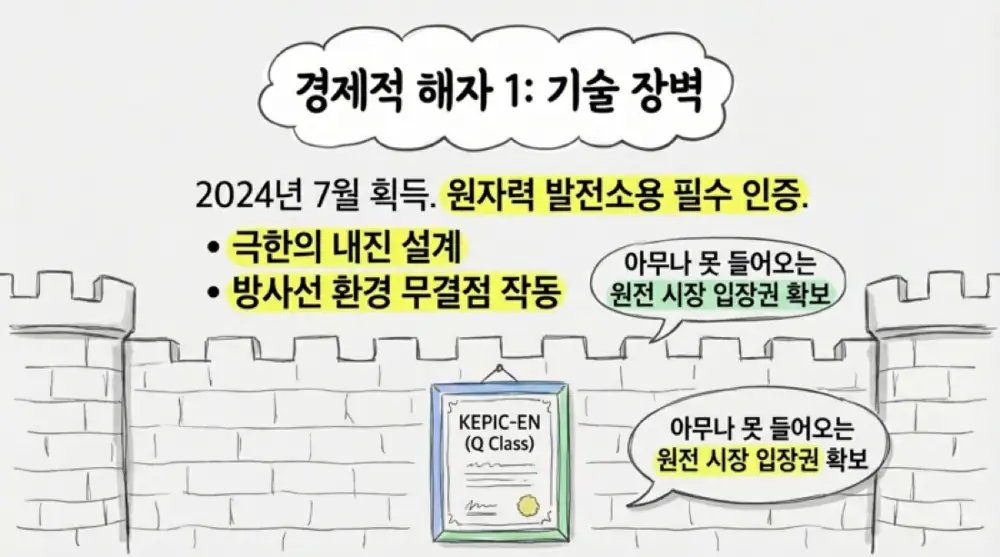

56건 특허와 KEPIC-EN

2024년 7월 원자력 전기부문 Q Class 인증을 확보해 원전 보조기기 배전반 시장 진입 장벽을 넘었습니다.

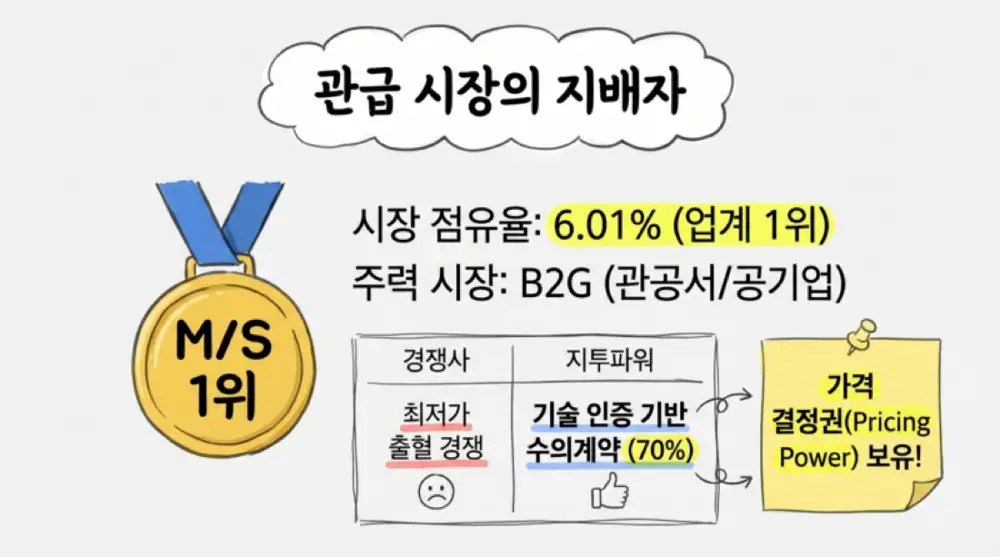

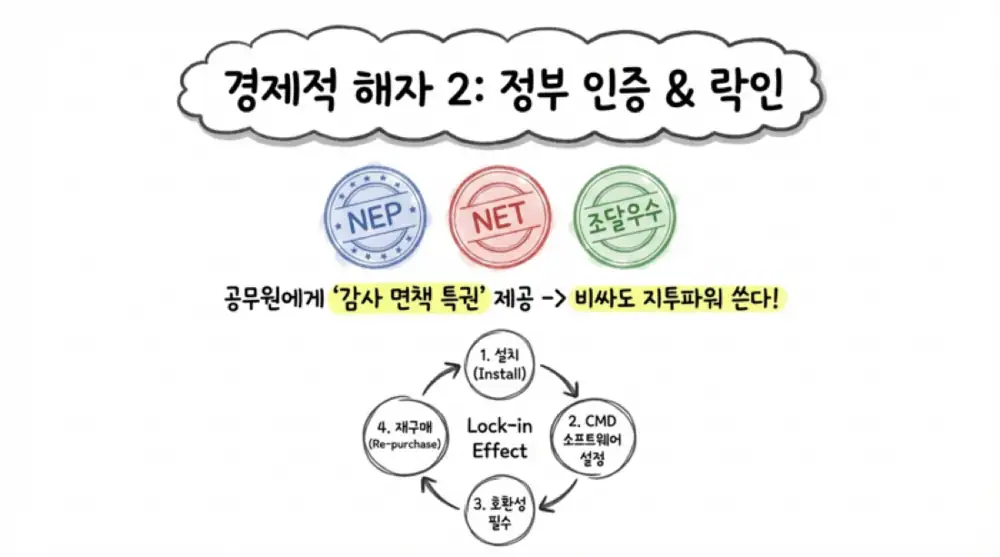

관급 인증 해자

조달청 우수제품, 혁신제품, NET, NEP 인증은 공공 발주에서 수의계약 근거가 됩니다.

20년 인프라 수명

수배전반과 EMS가 설치되면 교체·증설 시 호환성 때문에 재구매 가능성이 높습니다.

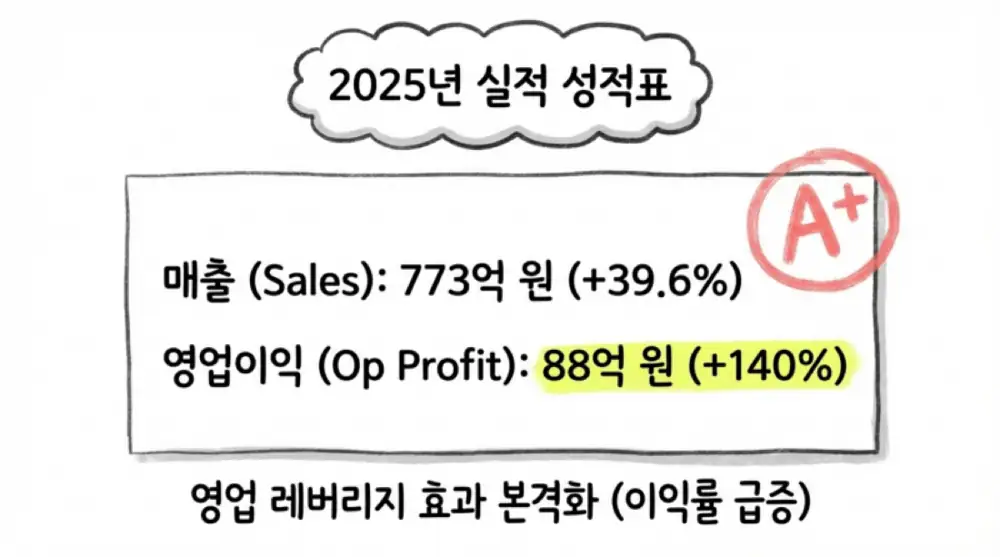

2. 2025년 실적과 2026년 가이던스

| 지표 | 2024년 | 2025년 잠정 | YoY |

|---|---|---|---|

| 매출액 | 554억 원 | 773억 원 | +39.6% |

| 영업이익 | 36.7억 원 | 88.0억 원 | +139.9% |

| 법인세차감전이익 | 45.0억 원 | 66.6억 원 | +47.9% |

| 당기순이익 | 42.1억 원 | 55.2억 원 | +31.2% |

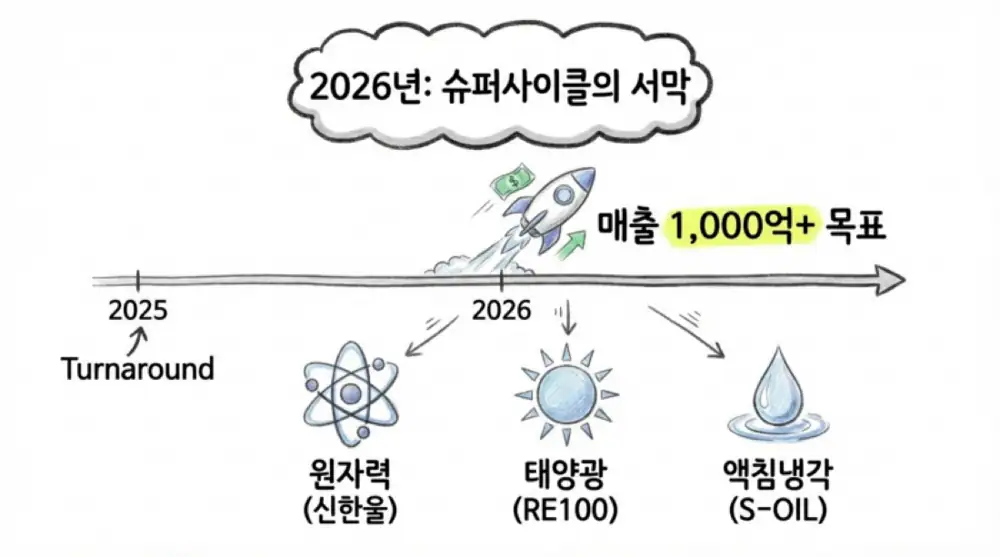

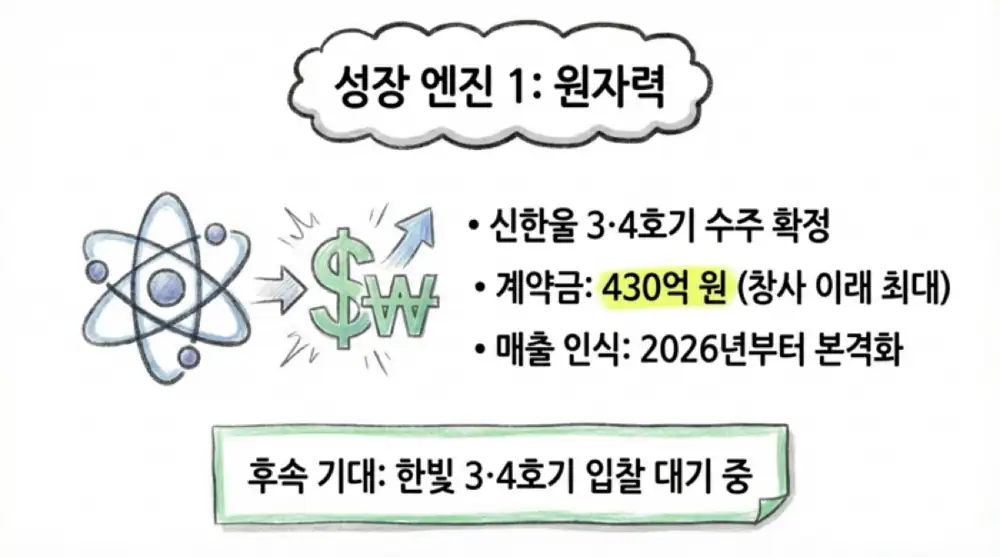

공식 사실: 원문은 2025년 2월 한국수력원자력 신한울 3·4호기 고압배전반 공급계약을 역대 최대 430억 원, 공시 기준 391.6억 원으로 정리했습니다. 납기는 2027년 6월부터 2029년 3월까지입니다.

해석: 2026년에는 매출 1,000억 원 돌파와 영업이익 110억 원 달성 가능성이 제시됐습니다. 원전 수주의 진행률 인식, 태양광 EPC 약 347억 원 추정, S-OIL 액침냉각 ESS가 핵심 변수입니다.

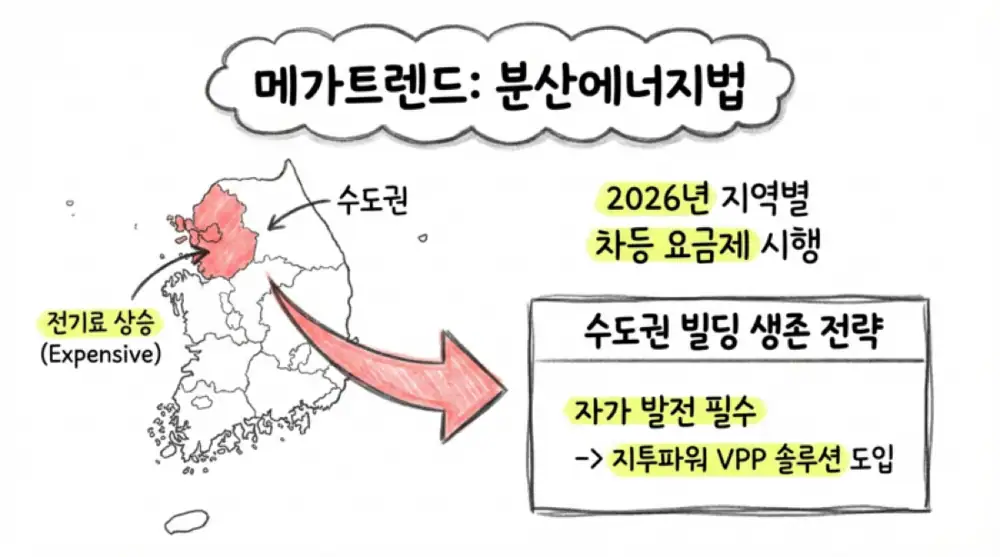

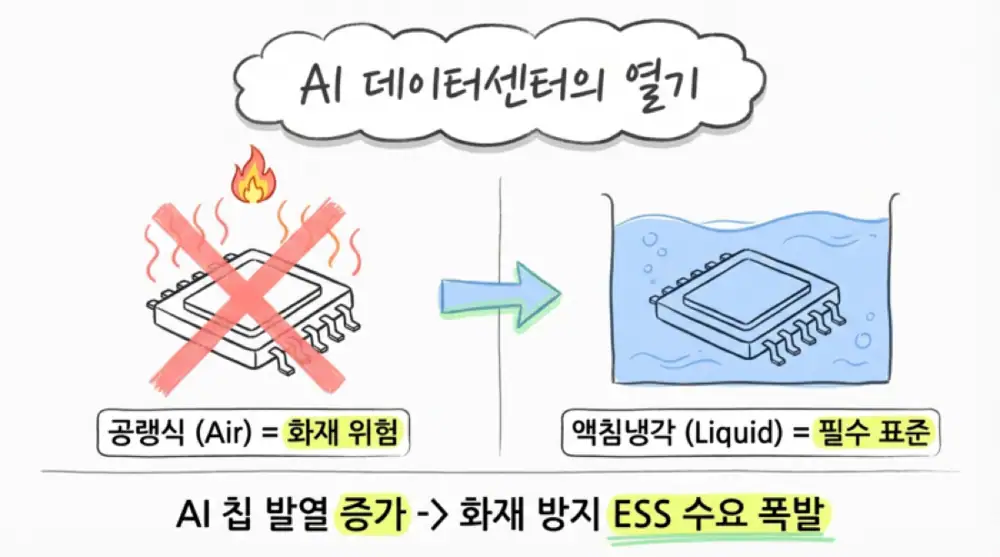

3. 매크로: 분산에너지와 AI 데이터센터

4. 연혁, 자금, 리스크

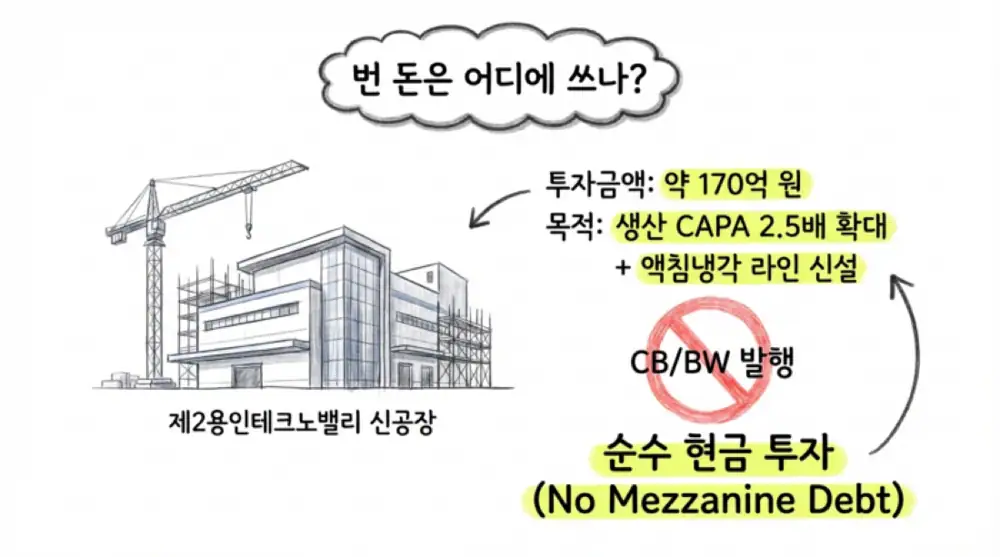

- 2010년 12월 설립, 2022년 4월 코스닥 상장, 공모자금 125억 원 조달.

- 2024년 7월 KEPIC-EN 취득, 2025년 2월 신한울 3·4호기 공급계약, 2025년 7월 S-OIL 액침냉각 ESS MOU.

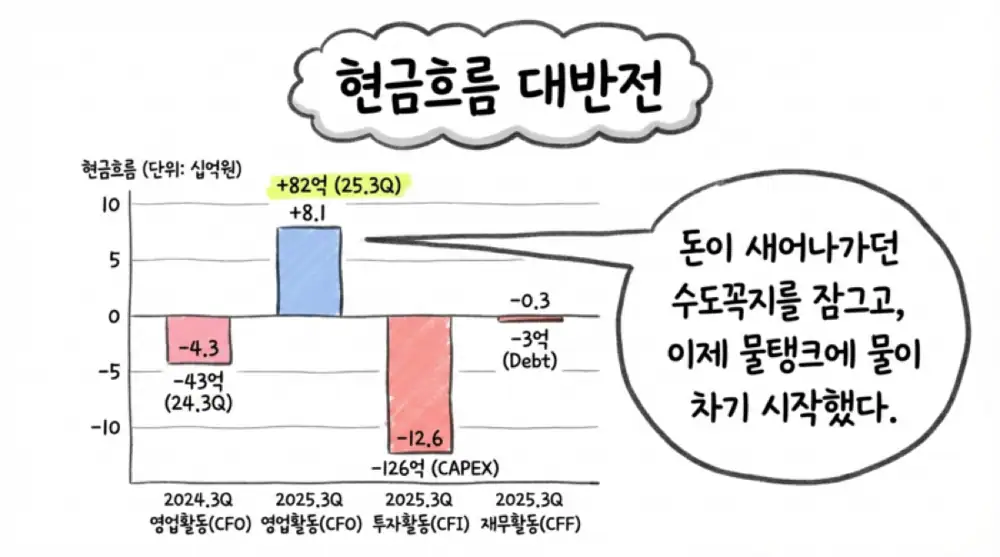

- 2025년 3분기 말 현금및현금성자산 71.1억 원과 단기금융상품 229.2억 원 합계 약 300억 원.

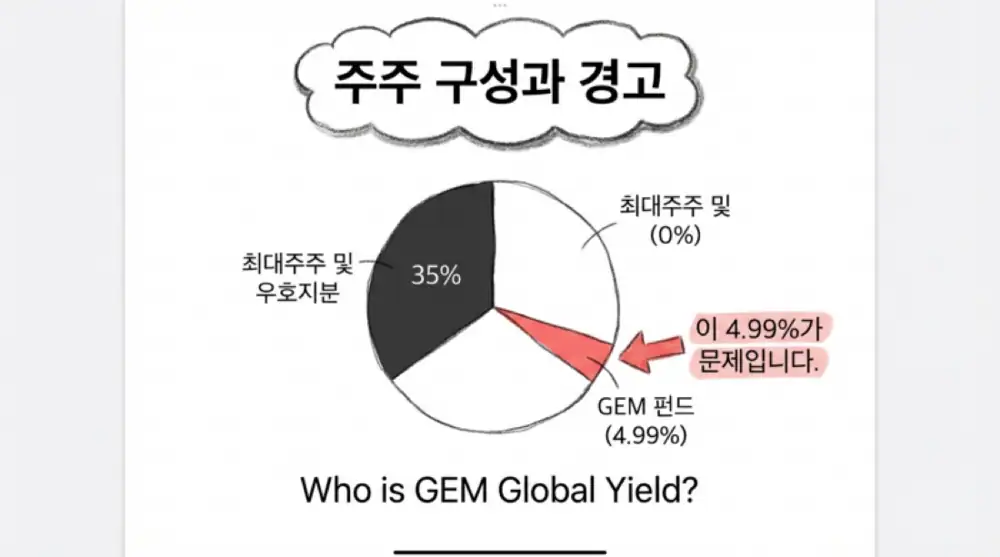

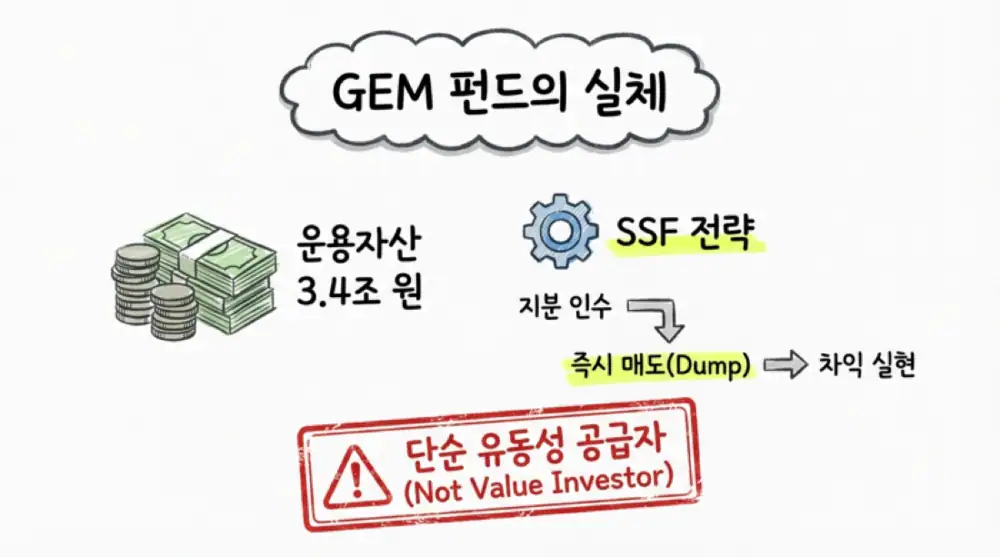

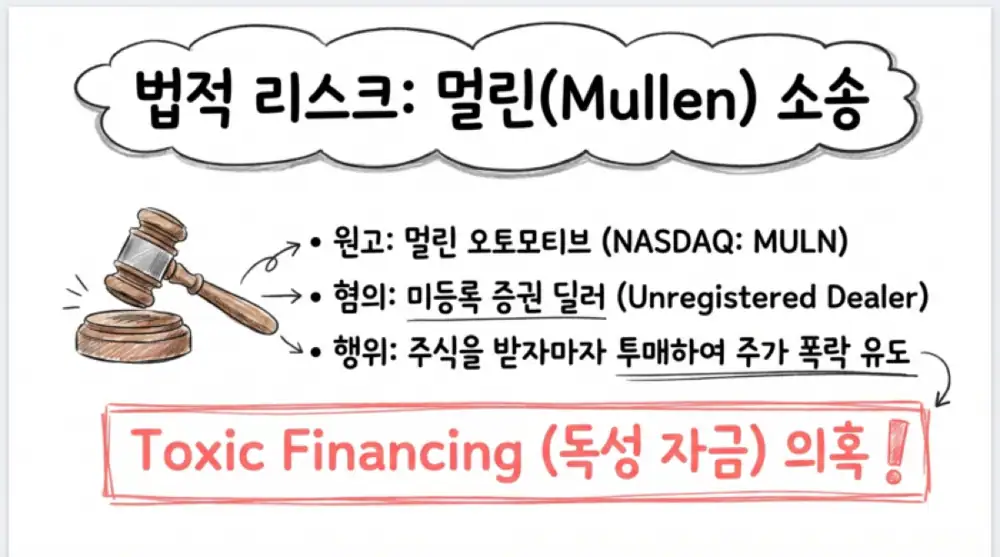

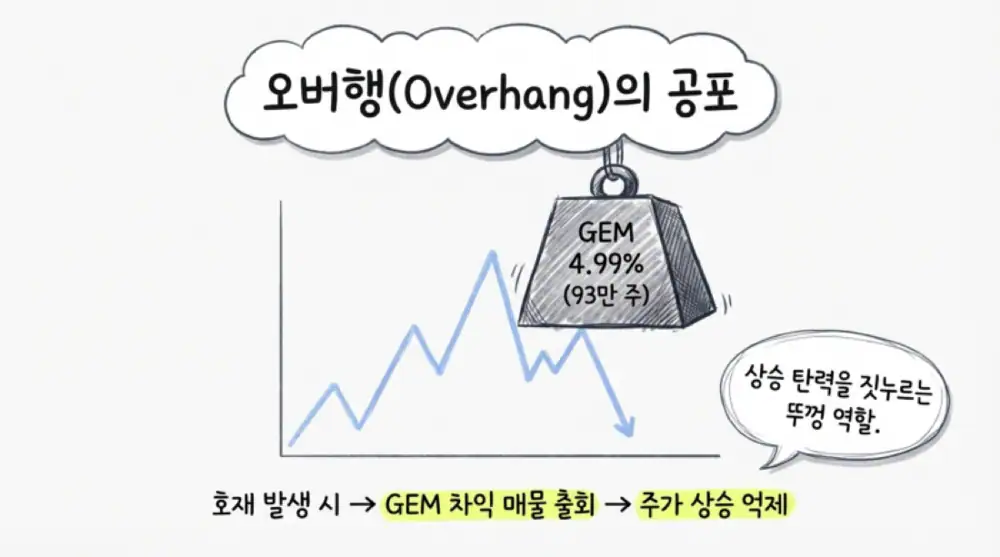

- GEM Global Yield 4.99%, 93만 주 잠재 오버행은 대량보유상황보고서 변동으로 추적해야 합니다.

원문 최종 전략은 GEM 물량이 해소되기 전 추격 매수보다 관망에 가깝습니다. 실적과 산업은 강하지만 수급 리스크가 분리되어 확인되어야 합니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224195831270

- 참고 2: https://www.g-enews.com/article/Securities/2025/05/202505221245396266edf69f862c_1

- 참고 3: https://news.dealsitetv.com/articles/164512

- 참고 4: http://www.telecomnews.kr/news/articleView.html?idxno=3378

- 참고 5: https://file.alphasquare.co.kr/media/pdfs/market-report/%EC%A7%80%ED%88%AC%ED%8C%8C%EC%9B%8C%EC%88%AB%EC%9E%90%EB%A1%9C20260204%ED%82%A4%EC%9B%80%EC%A6%9D%EA%B6%8C

- 참고 6: https://marketin.edaily.co.kr/News/ReadE?newsId=02551846645347240

- 참고 7: https://www.hankyung.com/article/202502211216L

- 참고 8: https://www.waterjournal.co.kr/news/articleView.html?idxno=79801

- 참고 9: https://www.thelec.kr/news/articleView.html?idxno=42730

- 참고 10: https://www.g-enews.com/article/Securities/2025/07/202507081518015809edf69f862c_1

- 참고 11: https://www.s-oil.com/relation/NewsView.aspx?BoardDataIndex=15276

- 참고 12: https://newsjjin.com/vpp-market-regional-pricing-strategy/

- 참고 13: https://www.etnews.com/20240531000016

- 참고 14: https://www.g2p.co.kr/

- 참고 15: https://www.todayenergy.kr/news/articleView.html?idxno=283487

- 참고 16: https://via.ritzau.dk/pressemeddelelse/14291952/netforce-secures-euro45-million-investment-commitment-from-gem-global-yield-llc-scs-to-support-growth-and-innovation-in-law-enforcement-technology?publisherId=90456&lang=en

- 참고 17: https://www.frontieras.com/news/frontieras-north-america-secures-150m-equity-commitment-from-global-emerging-markets

- 참고 18: https://via.tt.se/pressmeddelande/3815471/netforce-secures-euro45-million-investment-commitment-from-gem-global-yield-llc-scs-to-support-growth-and-innovation-in-law-enforcement-technology?publisherId=259167&lang=en

- 참고 19: https://events.com/press/events-com-secures-100m-capital-investment-from-global-emerging-markets-gem-to-accelerate-global-expansion-and-growth/

- 참고 20: https://www.sec.gov/Archives/edgar/data/1750264/000121390024033153/ea020397301ex99-1_highest.htm

- 참고 21: https://www.geminvestments.com/insights/gem-closes-on-over-$450-million-for-inaugural-independent-sponsors-fund/

- 참고 22: https://fintel.io/i/gem-global-yield-llc-scs

- 참고 23: https://pitchbook.com/profiles/fund/14269-06F

- 참고 24: https://www.sec.gov/Archives/edgar/data/1499961/000110465923130523/tm2333913d2_99-1.htm

- 참고 25: https://www.sec.gov/Archives/edgar/data/1499961/000143774925004412/R26.htm

- 참고 26: https://jusmundi.com/en/document/decision/en-gem-global-yield-llc-scs-gem-yield-bahamas-limited-v-mullen-technologies-inc-and-mullen-automotive-inc-order-of-the-united-states-district-court-for-the-southern-district-of-new-york-thursday-6th-february-2025

- 참고 27: https://www.transnational-dispute-management.com/legal-and-regulatory-detail.asp?key=35128

- 참고 28: https://www.gurufocus.com/insider/222181/gem-global-yield-llc-scs

- 참고 29: https://www.g2p.co.kr/news/prView.html?txtIdx=123&s_word=&page=1

- 참고 30: https://www.g2p.co.kr/invest/irView.html?txtIdx=47&s_word=&page=1

- 참고 31: https://www.judal.co.kr/?view=stockAI&shareToken=D4lLosAPTEDv2wmA

- 참고 32: https://www.judal.co.kr/?view=stockAI&shareToken=XRlKxAOWCGD435YE