DEEP RESEARCH · 티플랙스

티플랙스 2025년 4분기: 희소금속 공급망 재편과 첨단 소재 리레이팅

스테인리스 봉강 캐시카우, 제2공장 CAPEX, 텅스텐 수급 대란을 함께 읽는 리서치

0. 결론 먼저

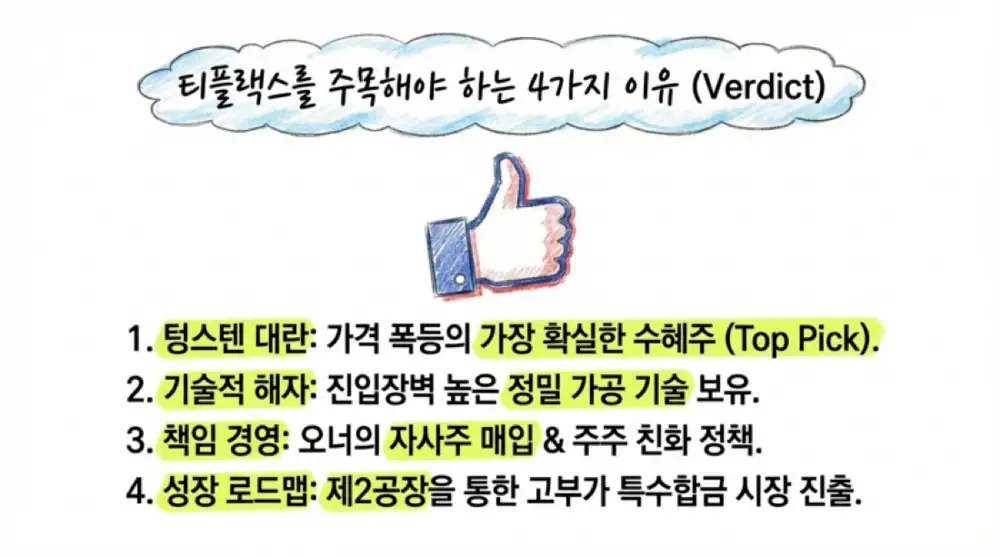

제가 보는 티플랙스의 핵심은 30년 흑자 체질의 스테인리스 가공 캐시카우 위에, 텅스텐·니켈·티타늄 같은 희소금속 공급망 재편 수혜와 제2공장 CAPEX가 얹히는 구조입니다.

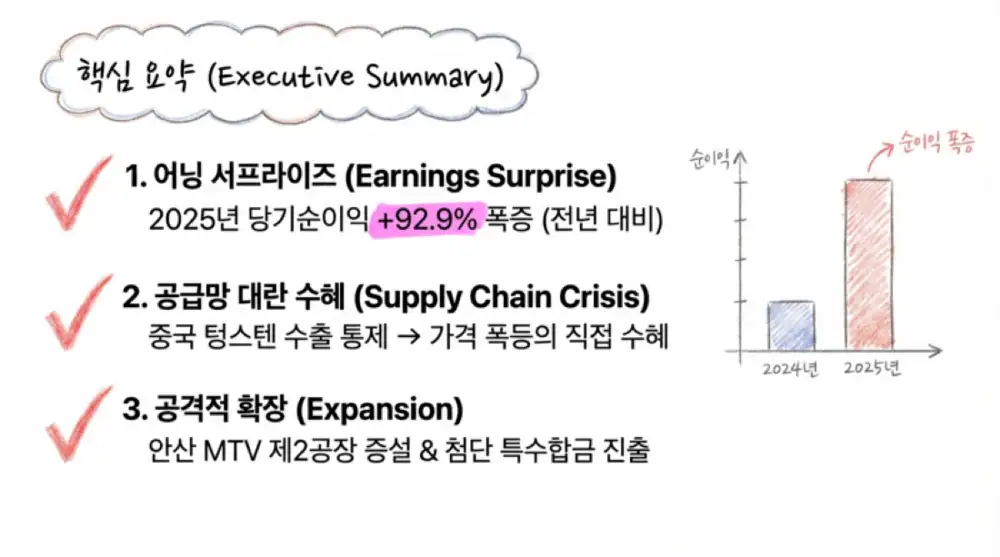

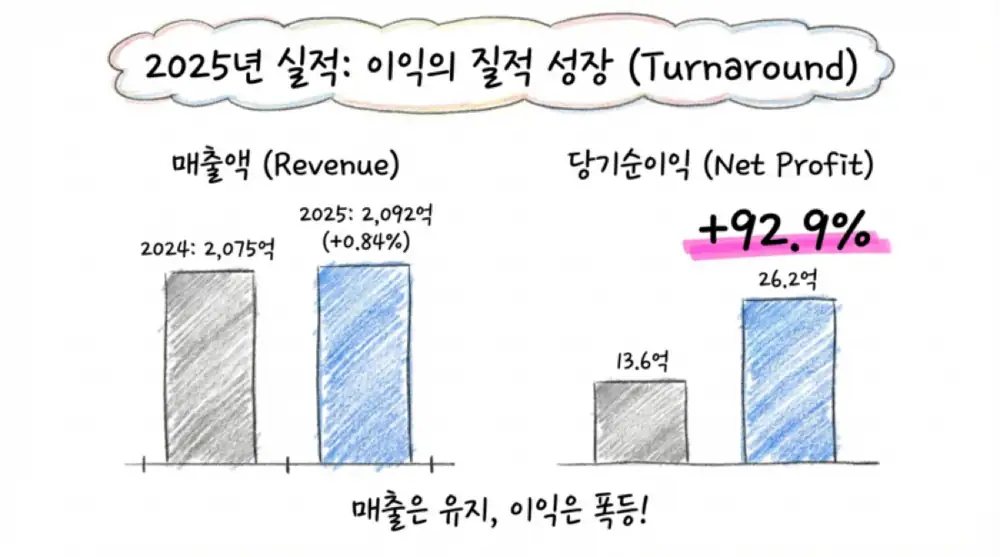

- 2025년 개별 매출은 2,092.3억 원으로 전년 대비 0.84% 증가했지만, 당기순이익은 26.2억 원으로 92.90% 증가했습니다.

- 2025년 영업이익은 52.4억 원으로 9.45% 증가했고, 세전이익은 40.7억 원으로 113.28% 증가했습니다.

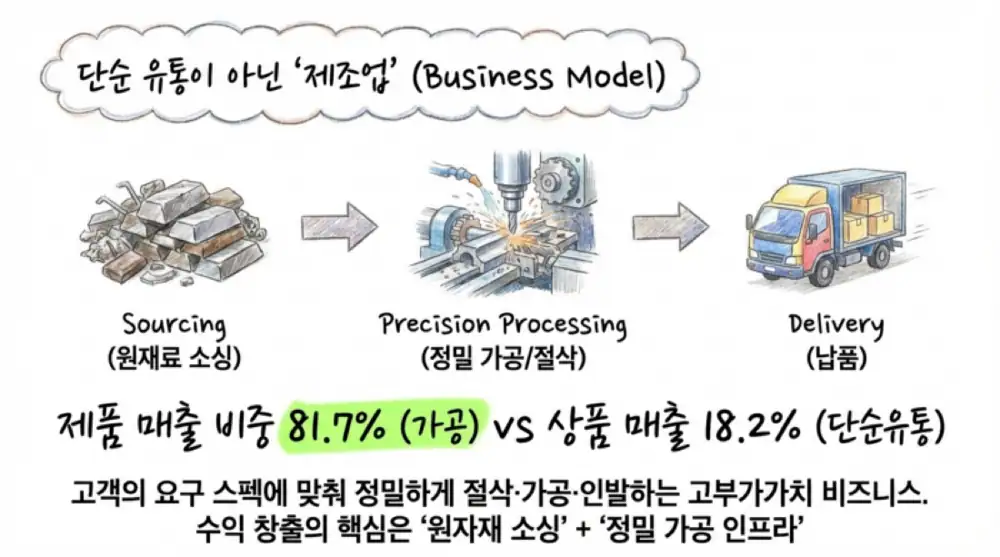

- 2025년 3분기 누적 매출 1,568억 원 중 제품 매출은 1,281억 원으로 81.7%, 상품 매출은 285억 원으로 18.2%입니다.

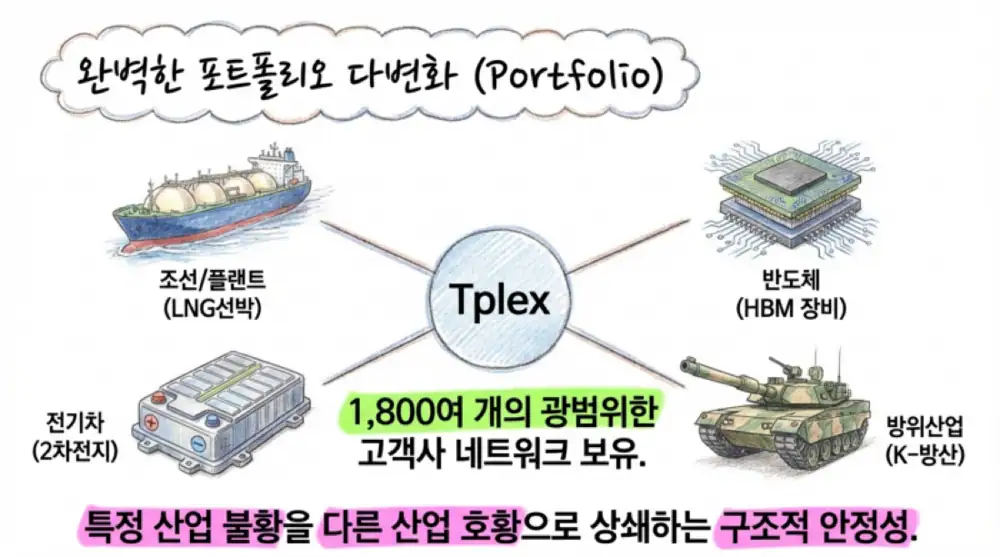

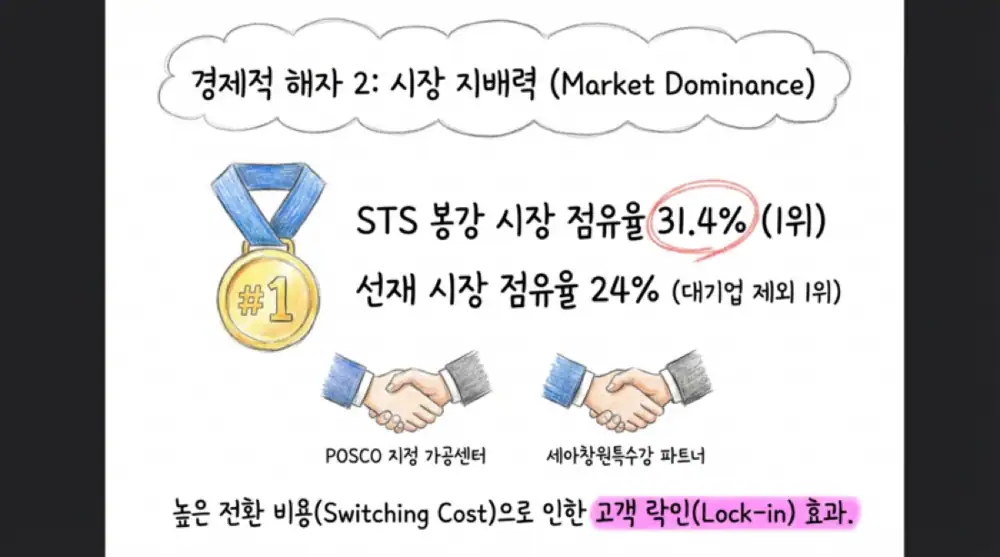

- 고객사는 약 1,800개이며, 국내 스테인리스 봉강 시장 점유율은 31.4%, 선재는 대기업 계열사 세아특수강 제외 시 약 24%로 정리됩니다.

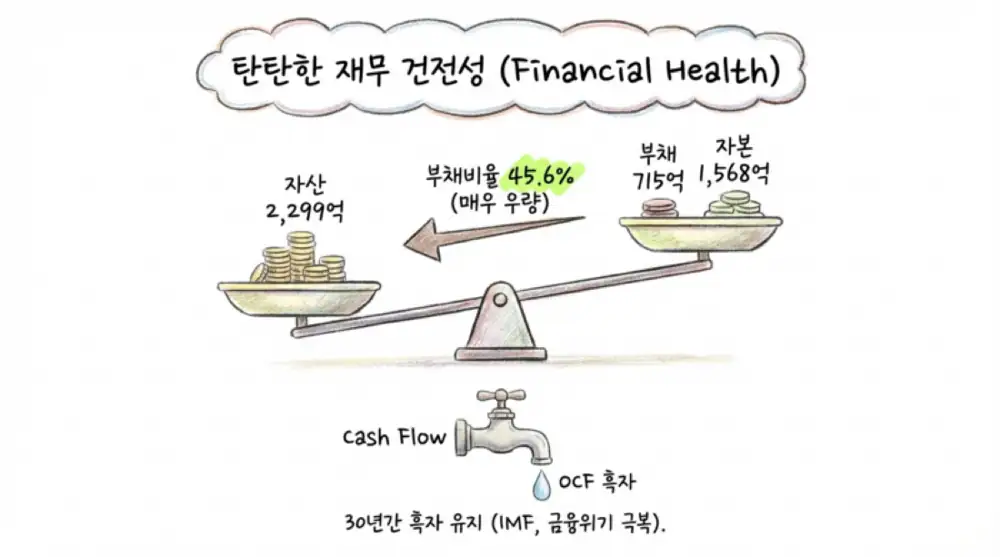

- 2025년 말 총자산은 2,299억 원, 부채 715억 원, 자본 1,568억 원이며 부채비율은 약 45.6%입니다.

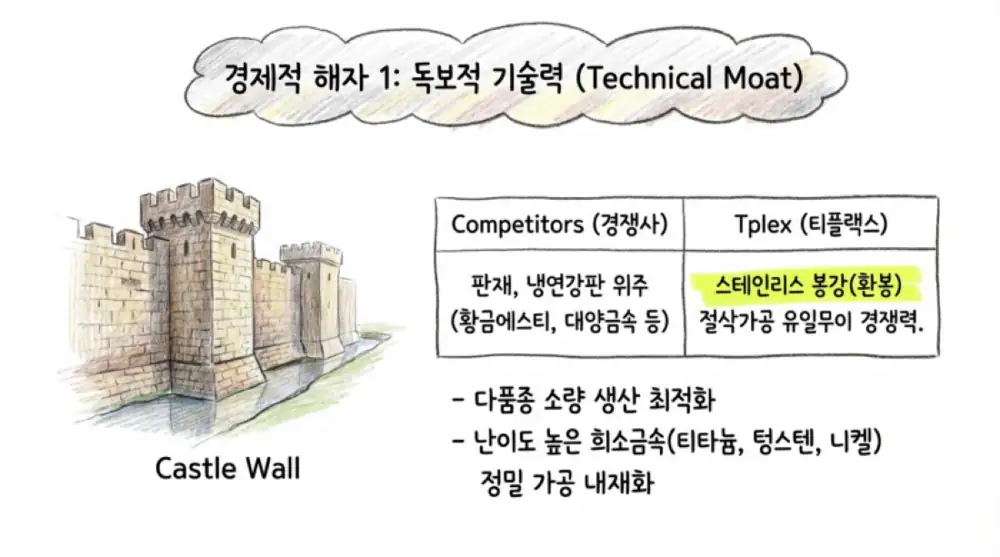

1. 사업 구조: 단순 유통보다 가공 비중이 높은 소재 기업

공식 사실: 티플랙스는 1981년 설립되어 2009년 코스닥에 상장된 스테인리스(STS) 및 희소금속 소재 가공 기업입니다.

사업부는 스테인리스 봉강(환봉), 판재, CDM(기계장비 및 부품 제조), 희소금속 부문으로 구성됩니다. 티타늄, 텅스텐, 니켈, 몰리브덴 같은 소재를 고객 요구 스펙에 맞춰 절삭·가공·인발해 납품하는 구조입니다.

공식 사실: 2025년 3분기 누적 매출 1,568억 원 중 제품 매출은 1,281억 원으로 81.7%이고, 단순 도매형 상품 매출은 285억 원으로 18.2%입니다.

전방은 조선, 석유화학 플랜트, 발전설비, 반도체 제조장비, 2차전지, 디스플레이, 자동차 부품, 방위산업, 우주항공까지 넓습니다. 약 1,800개 고객사가 특정 산업 쏠림을 완화합니다.

봉강·선재 니치

판재 중심 상장사와 달리 환봉·선재 가공에서 차별화된 포지션을 갖고 있습니다.

희소금속 가공

텅스텐, 티타늄, 니켈 등 절삭 난도가 높은 소재를 기계장비와 부품으로 가공합니다.

고객 다변화

1,800여 개 고객망과 십수 년 거래 관계가 전환비용을 높이는 잠금 효과를 만듭니다.

2. 2025년 실적: 외형 정체 속 이익 개선

공식 사실: 2025년 개별 기준 매출액은 2,092.3억 원, 영업이익은 52.4억 원, 세전이익은 40.7억 원, 당기순이익은 26.2억 원입니다.

| 재무 지표 | 2024년 | 2025년 | 증감률 |

|---|---|---|---|

| 매출액 | 2,074.9억 원 | 2,092.3억 원 | +0.84% |

| 영업이익 | 47.9억 원 | 52.4억 원 | +9.45% |

| 세전이익 | 19.1억 원 | 40.7억 원 | +113.28% |

| 당기순이익 | 13.6억 원 | 26.2억 원 | +92.90% |

| 자산총계 | 2,351.1억 원 | 2,299.8억 원 | -2.18% |

| 부채총계 | 782.7억 원 | 715.4억 원 | -8.60% |

| 자본총계 | 1,584.3억 원 | 1,568.4억 원 | -1.00% |

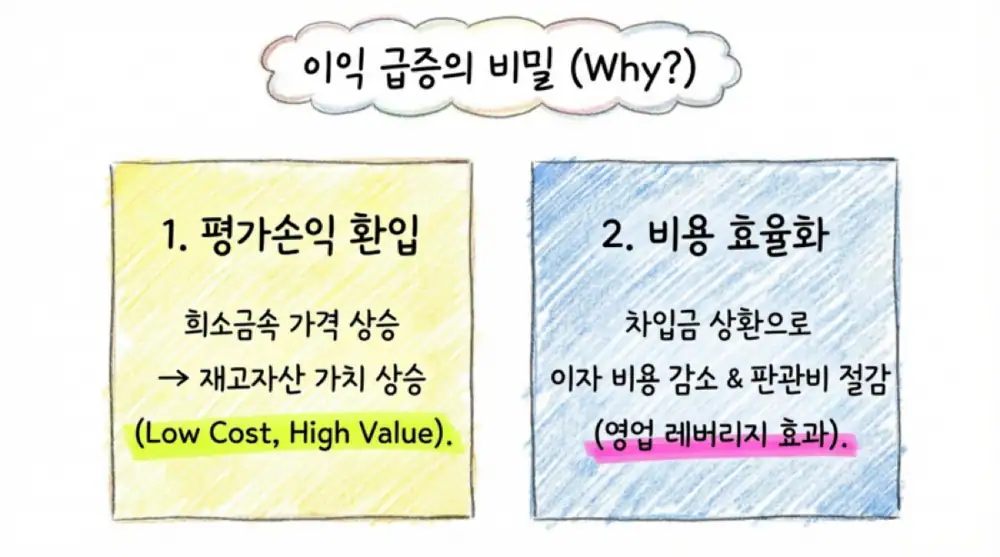

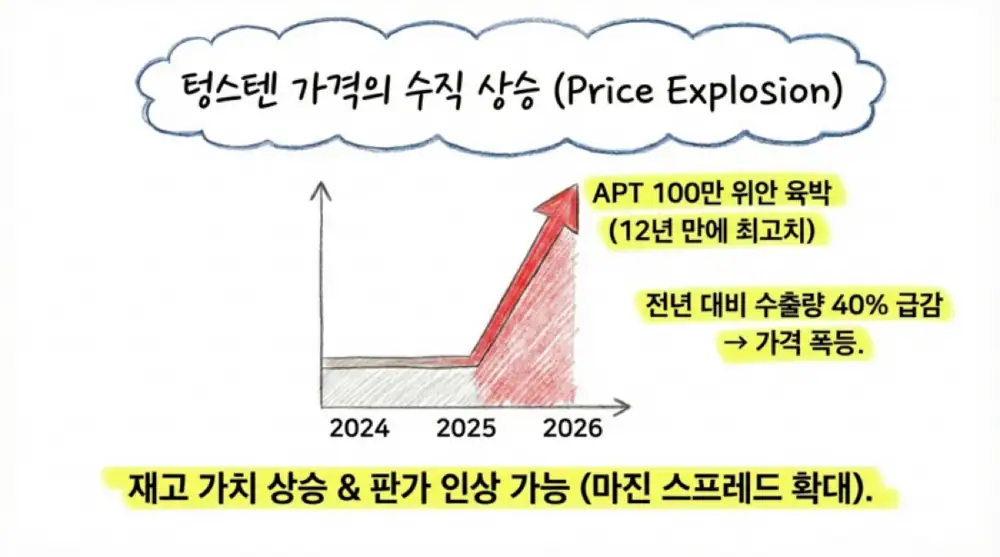

해석: 매출은 거의 정체였지만 세전이익과 순이익이 급증한 것은 2025년 하반기 이후 텅스텐 등 희소금속·특수합금 시세 강세에 따른 평가손익 환입, 차입금 상환에 따른 이자비용 감소, 판관비 효율화가 함께 작동한 결과로 읽습니다.

2025년 말 기준 총자산 2,299억 원, 부채 715억 원, 자본 1,568억 원으로 부채비율은 약 45.6%입니다. 원문은 30년 흑자 유지 스테인리스 사업이 안정적인 영업현금흐름을 만들고, 원자재 상승기에는 선제 재고 투입 후 판가 인상을 통해 회수하는 구조로 봅니다.

3. 재무정책: 제2공장 투자와 자사주 매입

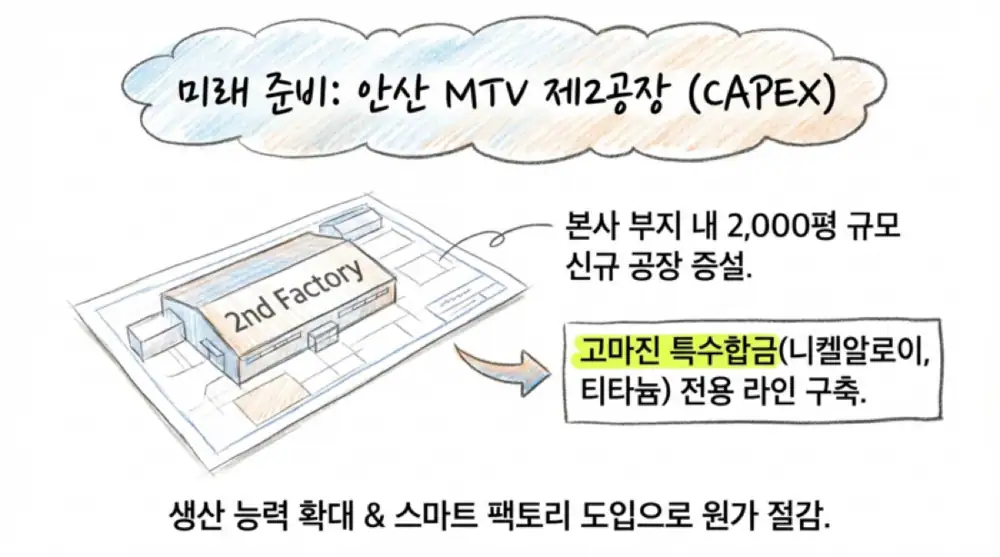

공식 사실: 회사는 2031년 창사 50주년을 대비해 안산 시화멀티테크노밸리(MTV) 본사 내 약 17,000평 부지에 2,000평 규모 제2공장 신축 마스터플랜을 가동했습니다.

투자 목적은 니켈알로이와 희소금속, 판재류, 고부가 특수합금으로 포트폴리오를 높이는 것입니다. 기존 22대 크레인이 돌아가는 가공 인프라에 스마트팩토리 공정이 더해지면 외주 가공 물량을 내재화하고 리드타임을 줄일 수 있다는 논리입니다.

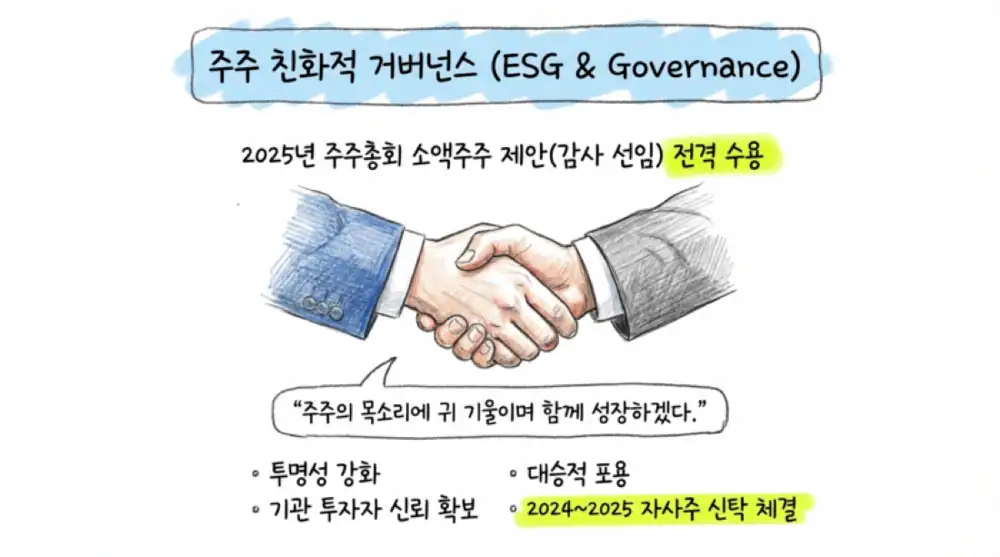

공식 사실: 티플랙스는 2024년 20억 원 규모 자사주 매입에 이어 2025년 신한투자증권과 30억 원(95만 5,414주) 규모 자기주식취득 신탁계약을 체결했습니다.

4. 역사와 경영진: 철공소에서 중견기업으로

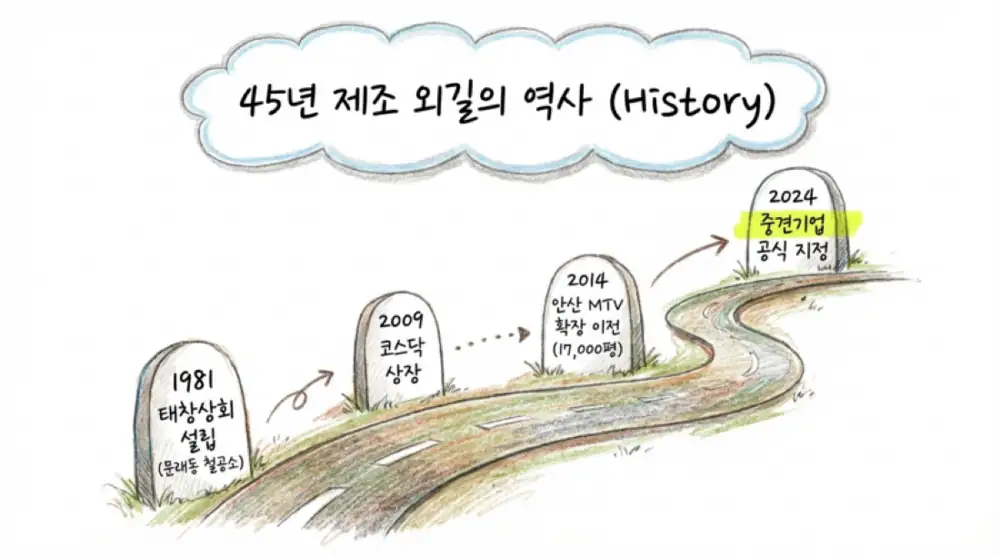

티플랙스는 1981년 서울 영등포 문래동 태창상회로 출발했고, 1991년 태창스테인리스로 법인 전환했습니다. 2007년 현재 사명 티플랙스로 변경했고, 2009년 4월 코스닥에 상장했습니다.

공식 사실: 2014년 안산 시화MTV로 본사와 가공 인프라를 확장 이전했고, 17,000평 규모 부지에 설비를 구축했습니다. 2022년에는 매출 2,577억 원, 영업이익 213억 원으로 창사 이래 최대 실적을 기록했고, 2024년 4월 중견기업으로 편입됐습니다.

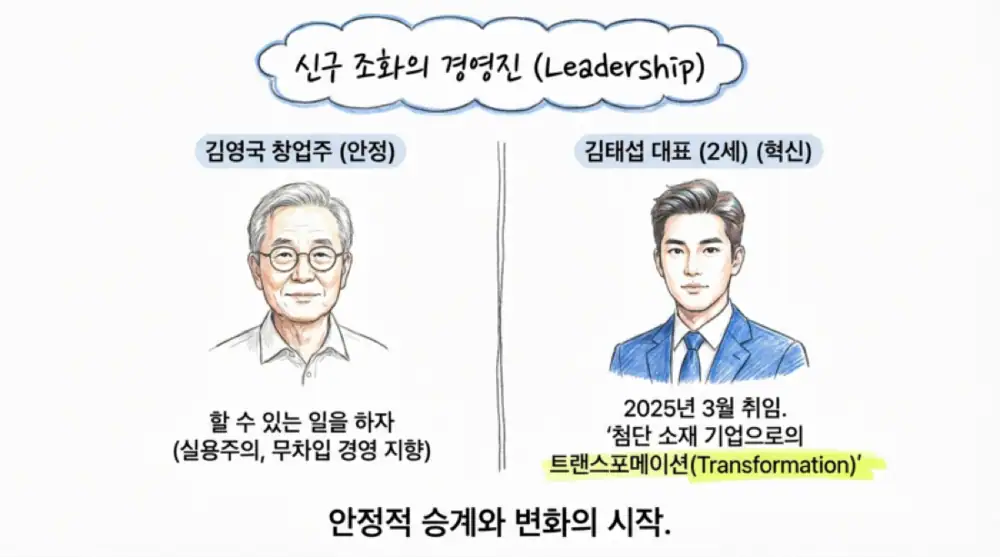

경영은 창업주 김영국 각자대표와 장남 김태섭 각자대표의 투톱 체제입니다. 김영국 대표는 45년 영업 현장에서 1,800개 고객망을 만든 인물로, 무리한 다각화보다 할 수 있는 일에 집중한다는 실용주의를 강조합니다.

김태섭 대표는 2025년 3월 31일 대표이사 사장으로 취임했습니다. 원문은 그가 주주 친화, 수평적 소통, 안전한 현장, 판재·특수합금 영업력 집중을 강조하며 범용 스테인리스 회사에서 첨단 희소금속·특수합금 소재 기업으로의 전환을 추진한다고 정리합니다.

5. 주주 구조와 거버넌스

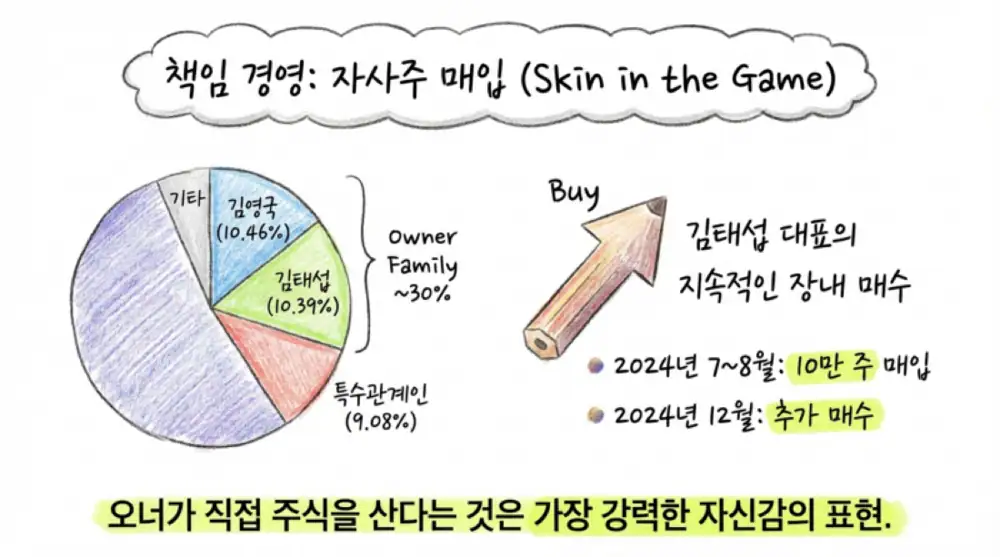

공식 사실: 2025년 하반기 기준 김영국 대표는 10.46%(2,538,401주), 김태섭 대표는 10.39%(2,522,358주)를 보유합니다.

| 주주명 | 관계 | 주식수 | 지분율 |

|---|---|---|---|

| 김영국 | 창업주, 각자대표 | 2,538,401주 | 10.46% |

| 김태섭 | 2세 경영인, 각자대표 | 2,522,358주 | 10.39% |

| 김태수 | 특수관계인 | 1,667,452주 | 6.87% |

| 김영남 | 특수관계인 | 256,014주 | 1.05% |

| 기타 특수관계인 | 이영석, 정해순 등 | 283,664주 | 1.16% |

| 합계 | 최대주주 및 특수관계인 | 7,267,889주 | 약 29.93% |

2024년 7월 11일 김영국 대표는 김태섭 대표에게 보통주 1,698,788주(약 7.25%p)를 증여했습니다. 김태섭 대표는 7월 말~8월 초 108,902주, 12월 24일 12,350주를 장내 매수한 것으로 정리됩니다.

공식 사실: 2025년 정기주주총회에서는 지분 1.02%(248,373주)를 보유한 소액주주 연대가 구희찬 씨를 상임감사 후보로 추천했고, 이사회와 김태섭 대표는 이를 수용해 감사 선임을 승인했습니다.

해석: 소액주주 측 감사 선임 수용은 회계 투명성과 주주 친화 거버넌스 측면에서 기관투자자에게 긍정적으로 해석될 수 있습니다.

6. 경쟁 구도와 제2공장 전략

국내 스테인리스 밸류체인은 포스코, 세아창원특수강 같은 후방 제강사와 전방 고객 사이에서 코일센터·가공업체가 소재를 가공·배분하는 구조입니다. 황금에스티, BNG스틸 등 상장사는 판재·박판 중심인 반면, 티플랙스는 봉강과 선재 니치 시장에서 강점을 갖습니다.

공식 사실: 티플랙스는 국내 스테인리스 봉강 시장 점유율 31.4%로 1위이며, 선재 시장에서도 세아특수강을 제외하면 약 24% 점유율로 1위라고 원문은 정리합니다.

제2공장의 전략적 목적은 세 가지입니다. 첫째, 니켈알로이·티타늄·텅스텐 등 고부가 특수합금 시장 진출입니다. 둘째, 판재류 사업 확장입니다. 셋째, 내재화율 향상과 원가 절감입니다.

7. 리스크: 원자재 래깅과 자금 조달

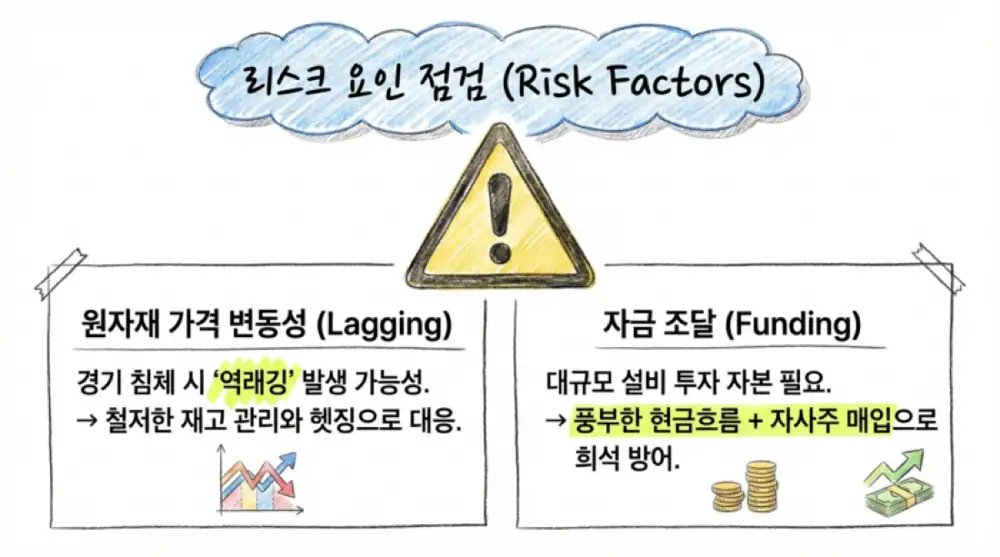

- 원자재 가격 리스크: 니켈, 크롬, 텅스텐 가격이 상승하면 재고 평가이익과 판가 인상 효과가 있지만, 하락하면 역래깅과 재고자산 평가손실이 발생할 수 있습니다.

- 환율 리스크: 김태섭 대표가 신년사에서 환율과 니켈 가격 전망의 어려움을 언급한 만큼 변동성 관리가 중요합니다.

- 오버행 리스크: 원문 제공 텍스트에는 미상환 CB·BW 등 메자닌 잔액이나 풋옵션 정보가 명시적으로 드러나지 않았습니다.

- 추가 조달 가능성: 제2공장 등 대규모 CAPEX가 예정돼 있어 향후 메자닌 발행이나 유상증자 가능성은 계속 봐야 합니다.

해석: 현재까지는 2024년 20억 원, 2025년 30억 원의 자사주 매입과 안정적 현금흐름이 악성 오버행 가능성을 낮춰 보이게 하지만, CAPEX 규모와 자금 조달 방식은 추적 대상입니다.

8. 텅스텐 공급망 대란과 희소금속 옵션

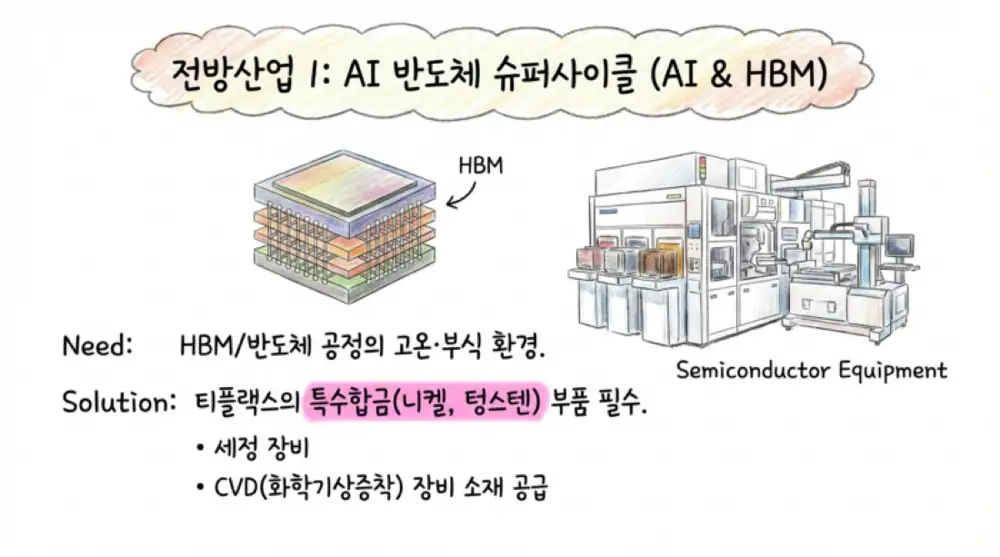

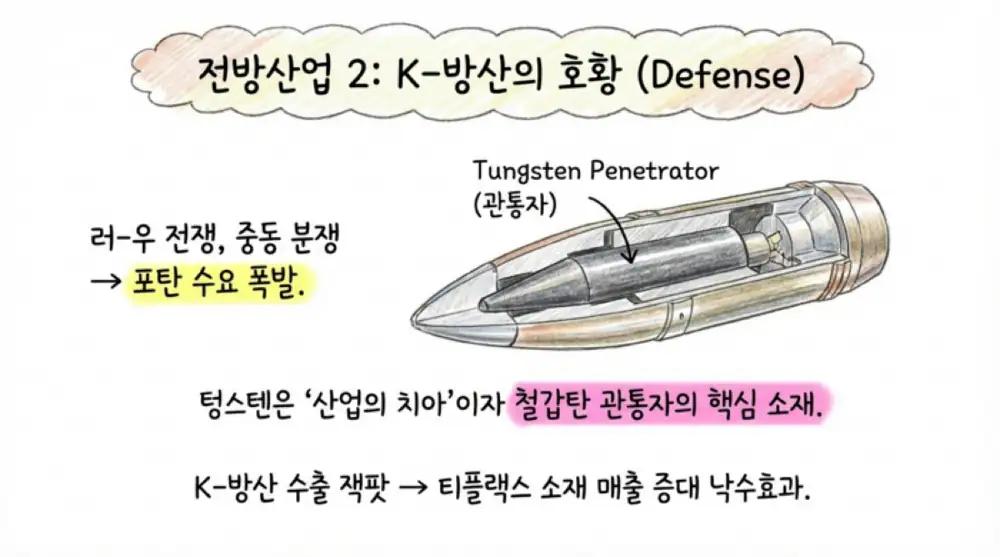

원문은 향후 3년 밸류에이션을 바꿀 키워드로 글로벌 텅스텐 수급 대란과 AI 반도체·방위산업 성장을 꼽습니다. 텅스텐은 용융점 3,422°C, 밀도 19.3g/cm³로 초경합금 공구, 우주항공, 반도체 마이크로 회로, 방위산업 관통자 소재에 쓰입니다.

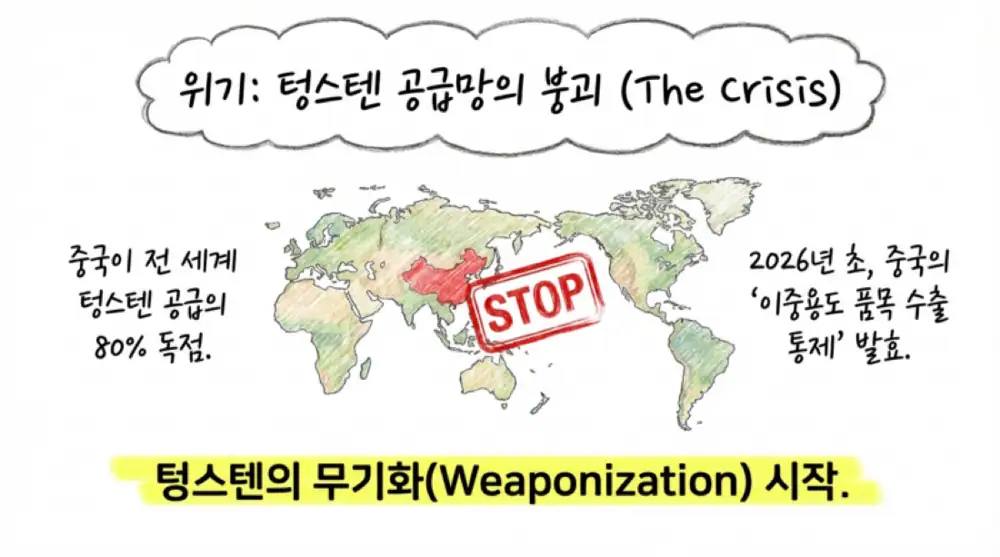

공식 사실: 원문은 중국이 텅스텐 생산량의 80% 이상, 가공의 90% 이상을 차지한다고 정리합니다. 2026년 초 중국은 이중용도 품목 수출 통제 명단을 발표하고, 수출 허가증 제도와 15개사로 제한된 허가 기업 체계를 도입한 것으로 설명됩니다.

중국 내 환경 규제와 채굴량 6.5% 감소, 수출량 40% 급감이 겹치면서 APT 가격은 2025년 중반 톤당 50만~60만 위안에서 2026년 1월 초 75만 위안, 1월 하순 99만 위안까지 상승한 것으로 제시됩니다. 중국 내수 가격은 1,125~1,150달러/mtu, 유럽 로테르담 가격은 1,100달러/mtu를 돌파하며 12년 만의 최고치를 경신했다고 정리됩니다.

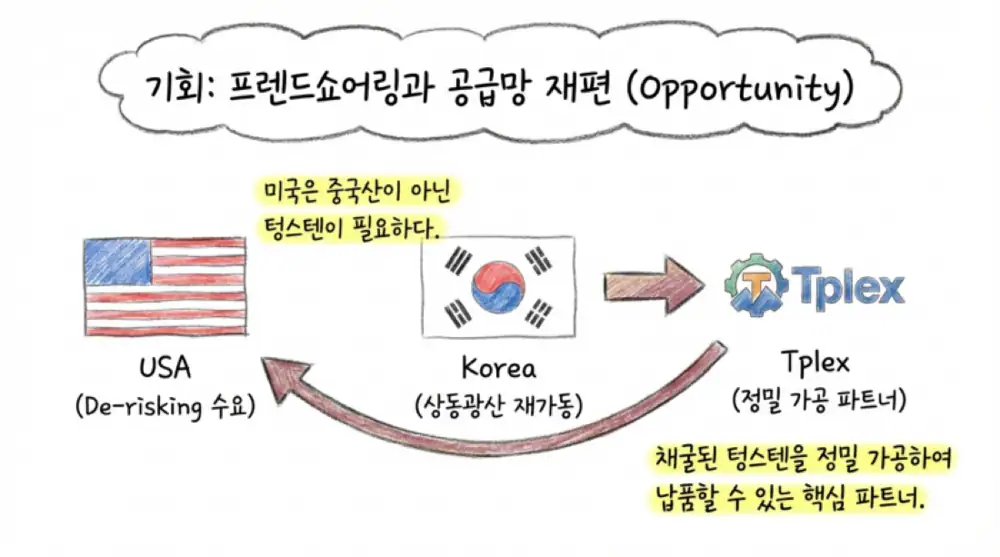

미국은 중국 외 공급망 다변화를 위해 핵심광물장관회의에서 300억 달러 이상 투입을 논의했고, 한국 강원도 영월 상동 텅스텐 광산 재가동도 주목받고 있습니다. 국내 텅스텐이 미국으로 공급되는 밸류체인이 형성되면, 정밀 절삭·합금 제조 역내 파트너 수요가 늘 수 있다는 것이 원문 논리입니다.

9. AI 반도체와 K-방산 전방 수요

삼성전자와 SK하이닉스의 HBM 투자 확대는 반도체 세정 장비, CVD 장비에 들어가는 스테인리스, 니켈, 텅스텐 합금 부품 수요를 자극합니다. 러시아-우크라이나 전쟁 이후 K-방산 수출 확대 역시 철갑탄·장갑 관통탄에 쓰이는 텅스텐 카바이드와 특수합금 수요와 연결됩니다.

해석: 티플랙스가 단순 원자재 유통사가 아니라 절삭·인발·가공 기업이라는 점이 중요합니다. 텅스텐이나 니켈 합금은 가공 난도가 높기 때문에 공급망이 막힐수록 고객은 검증된 국내 가공 파트너를 선호할 수 있습니다.

한 줄 결론: 티플랙스의 최선호 사업 축은 희소금속과 고부가 특수합금입니다. 2025년 순이익 92.9% 증가는 시작점이고, 제2공장·희소금속 가격·AI/방산 수요가 실제 매출 믹스를 바꿀지가 다음 검증 포인트입니다.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224195825287

- 김영국 티플랙스 대표 인터뷰 - 이데일리: https://www.edaily.co.kr/News/Read?newsId=01338246625898808&mediaCodeNo=257

- 김태섭 대표 제2공장 인터뷰 - 전자신문: https://www.etnews.com/20250422000375

- 티플랙스 김태섭 각자대표 인터뷰 - Daum: https://v.daum.net/v/0pEsvJc6F7

- 티플랙스 2025년 실적 - 스틸데일리: https://www.steeldaily.co.kr/news/articleView.html?idxno=198363

- 티플랙스 1월 매출 247억 - 조선비즈: https://biz.chosun.com/industry/business_info/2026/02/23/3V6NR33IDZBEDO5ZIVPCKI5U4Y/

- 티플랙스 사업 다각화 진단 - 뉴스워커: https://insite.newsworker.co.kr/news/articleView.html?idxno=400484

- 티플랙스 트리플 상승 - 서울Pn: https://go.seoul.co.kr/news/newsView.php?id=20260212500452

- 김태섭 대표 제2공장 건설 - 이코노미스트: https://economist.co.kr/article/view/ecn202504220024

- 김태섭 사장 자사주 매입 - 페로타임즈: https://www.ferrotimes.com/news/articleView.html?idxno=42774

- 티플랙스 신년기획 인터뷰 - 철강금속신문: http://www.snmnews.com/news/articleView.html?idxno=563529

- 티플랙스 지분현황 - WiseReport: https://comp.wisereport.co.kr/company/c1070001.aspx?cmp_cd=081150&cn=

- 김영국 대표 보통주 170만 주 증여 - 페로타임즈: https://www.ferrotimes.com/news/articleView.html?idxno=35621

- 김태섭 대표 자사주 매입 - 철강금속신문: http://www.snmnews.com/news/articleView.html?idxno=563366

- 티플랙스 제2공장 르포 - Daum: https://v.daum.net/v/3FbSIkmejK?f=p

- 김태섭 대표 매출 2300억 목표 - 페로타임즈: https://www.ferrotimes.com/news/articleView.html?idxno=45549

- 텅스텐 시장 전망 - Research Nester: https://www.researchnester.com/kr/reports/tungsten-market/6785

- 텅스텐 시장 규모 - Market Reports World: https://www.marketreportsworld.com/ko/market-reports/tungsten-market-size-research-report-2025-to-2034-14722578

- Tungsten prices have risen 500% - NAI500: https://nai500.com/blog/2026/02/tungsten-prices-have-risen-500-in-a-year-heres-why-the-rally-isnt-over/

- China tungsten export controls - Discovery Alert: https://discoveryalert.com.au/strategic-materials-security-chinas-tungsten-controls-2026/

- 중국 수출통제와 텅스텐 가격 - 비즈니스포스트: https://www.businesspost.co.kr/BP?command=article_view&num=385352

- Western tungsten scramble - PRNewswire: https://www.prnewswire.com/news-releases/western-tungsten-scramble-heats-up-as-china-locks-down-80-of-global-supply-302685137.html

- Tungsten prices soar - Quest Metals: https://www.questmetals.com/blog/tungsten-prices-soar-to-amidst-chinese-export-curbs-and-global-supply-tightness

- APT 가격 75만 위안 돌파 - China Tungsten Online: http://news.chinatungsten.com/jp/tungsten-product-news/174344-jp-776.html

- APT 가격 100만 위안 돌파 임박 - China Tungsten Online: http://news.chinatungsten.com/jp/tungsten-product-news/174526-jp-780.html

- 텅스텐 가격 12년 최고치 - CNews: https://thecommoditiesnews.com/news/articleView.html?idxno=9209

- 상동 텅스텐 광산 영상 - YouTube: https://www.youtube.com/watch?v=sScg-i2Hdcw