DEEP RESEARCH · 코위버

코위버 2025년 4분기: 광전송망 턴어라운드와 양자보안 옵션

2025년 실적 흑자 전환, 4분기 계절성, POTN·ROADM·QKD/PQC 기술 해자를 함께 읽는 리서치

0. 결론 먼저

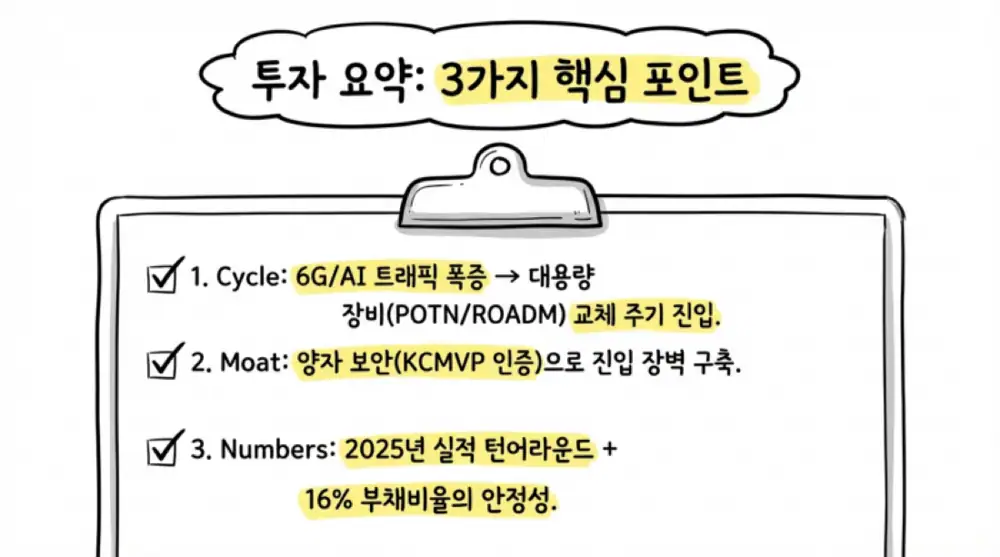

제가 보는 핵심은 코위버가 2024년 적자 구간을 지나 2025년 4분기 대규모 매출 인식으로 흑자 전환했고, 동시에 16T POTN·OPEN ROADM·QKD/PQC 보안 장비라는 장기 옵션을 보유하고 있다는 점입니다.

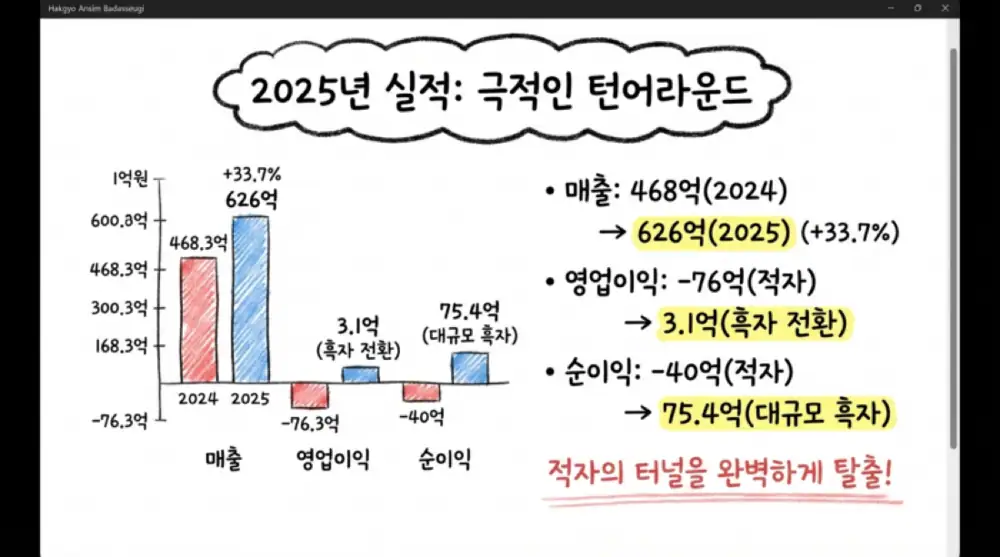

- 2025년 연결 매출은 625.9억 원으로 전년 468.3억 원 대비 33.7% 증가했습니다.

- 영업이익은 2024년 -76.3억 원에서 2025년 3.06억 원으로 흑자 전환했고, 당기순이익은 -40.7억 원에서 75.4억 원으로 반전했습니다.

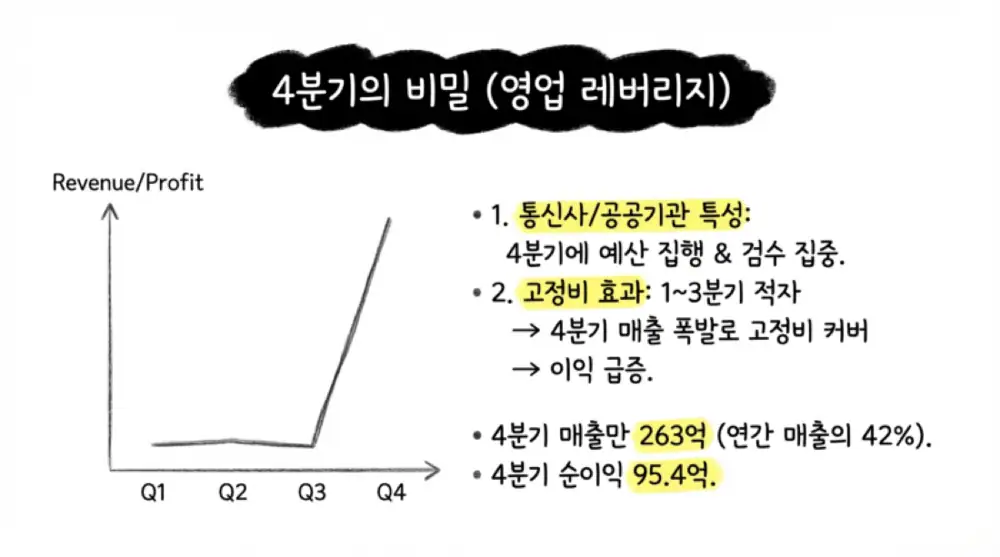

- 연간 매출의 약 42%인 263.6억 원이 4분기에 인식된 것으로 역산되며, 4분기 영업이익은 약 45.9억 원, 순이익은 약 95.4억 원으로 분석됩니다.

- 2025년 말 자산총계 1,840억 원, 부채총계 255억 원, 자본총계 1,585억 원이며 부채비율은 약 16.1%입니다.

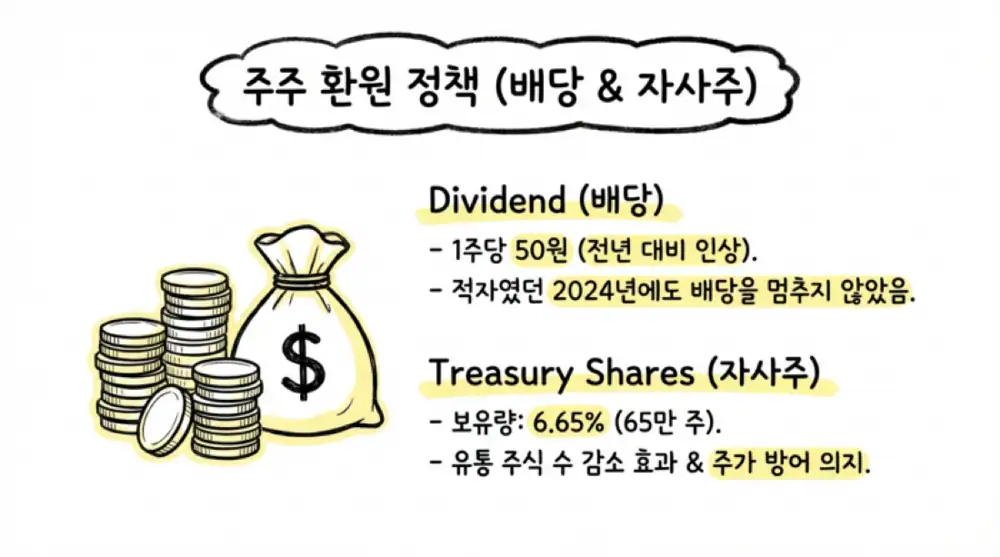

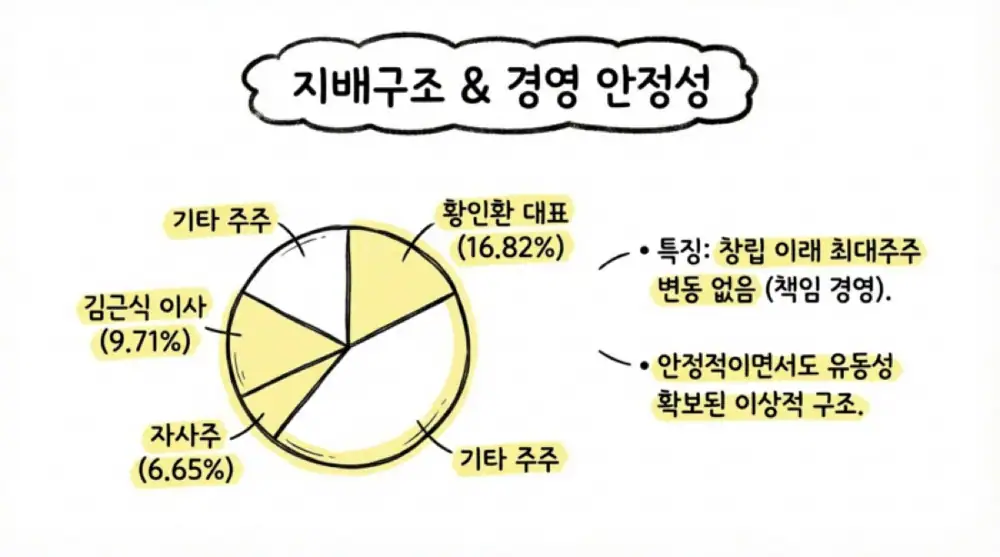

- 보통주 1주당 50원 현금배당, 자기주식 651,866주 보유, 황인환 대표 16.82%·김근식 사내이사 9.71% 지분은 주주환원과 책임경영의 신호로 읽힙니다.

1. 사업 구조: L0·L1·L2를 묶는 광전송 장비 회사

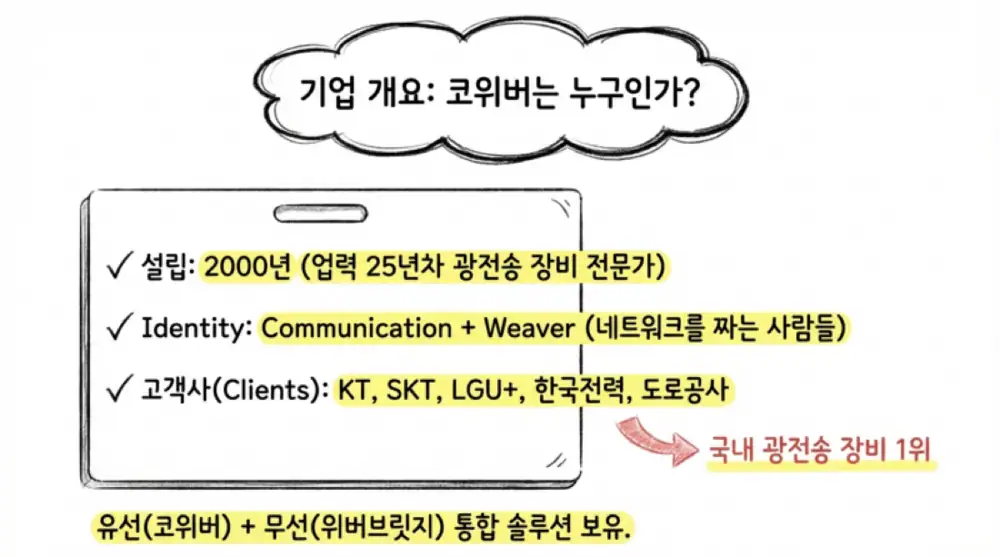

공식 사실: 코위버(CoWeaver Co., Ltd.)는 2000년 2월 19일 설립됐고 2001년 12월 4일 코스닥에 상장한 유·무선 통신장비 개발·판매 기업입니다. 본점은 서울시 강서구 마곡중앙8로 7길 45에 있습니다.

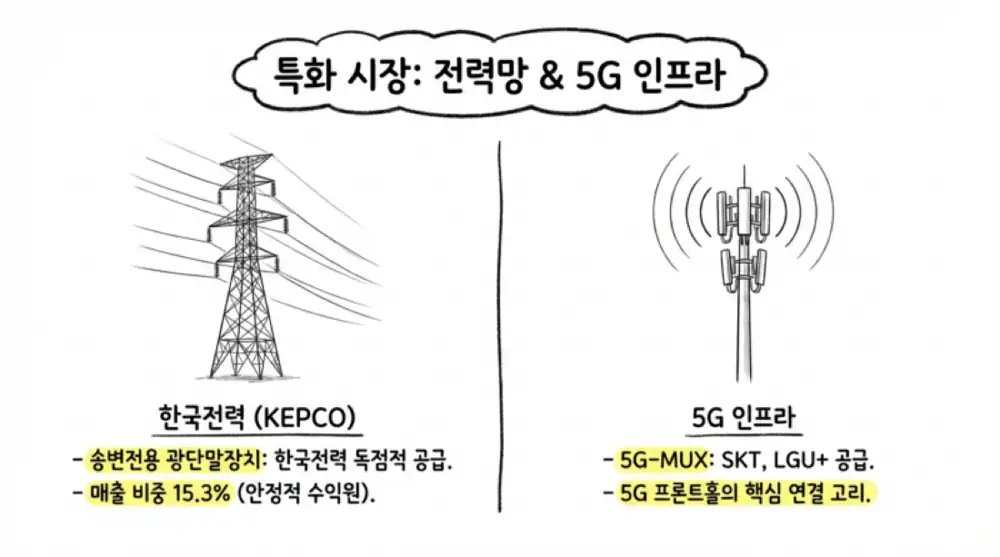

회사의 고객군은 KT, LG유플러스, SK브로드밴드, SK텔레콤 같은 기간 통신사와 한국전력공사, 한국철도시설공단, 한국도로공사 같은 공공 기간망 운영 주체입니다. 2009년에는 무선 이동 단말장비 개발·제조를 맡는 위버브릿지(지분율 100%)를 설립했습니다.

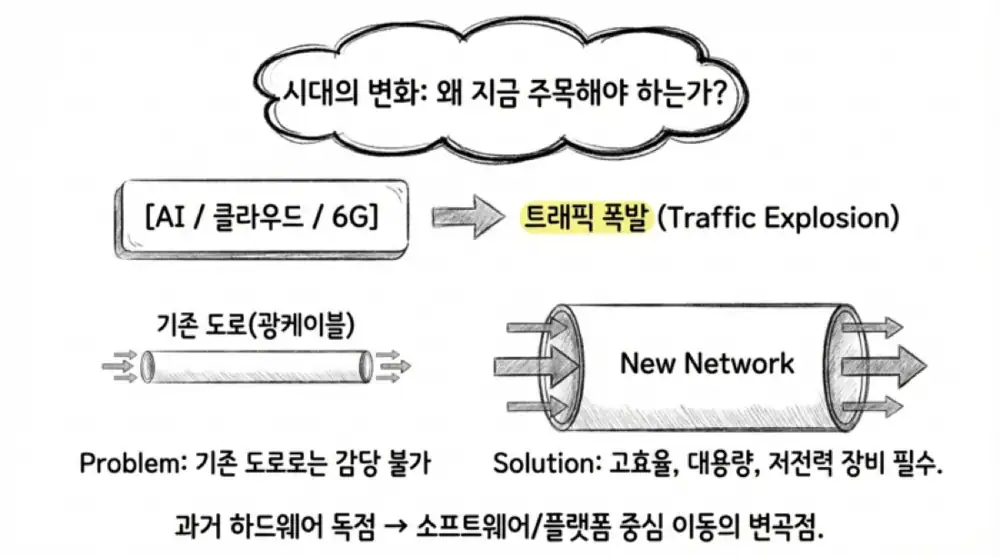

제가 보는 코위버의 포지션은 단순 장비 납품사가 아니라, AI·클라우드·IoT·실감형 미디어가 만든 데이터 트래픽 증가를 받아내기 위해 고효율화, 대용량화, 저전력화, 저가격화를 동시에 해결해야 하는 광 네트워크 인프라 공급자입니다.

| 품목 | 2025년 3분기 누적 매출 | 비중 | 역할 |

|---|---|---|---|

| PTN | 9,021백만 원 | 24.9% | 음성과 데이터 등 다양한 서비스를 단일 망에서 제공 |

| 송변전용 | 5,531백만 원 | 15.3% | 전력통신 신호 수용, 다중화 후 광신호 변환 전송 |

| WDM | 3,991백만 원 | 11.0% | 파장 분할 다중화 기반 광전송 |

| MSPP | 3,585백만 원 | 9.9% | 전용회선 및 이더넷 통합 다중서비스 플랫폼 |

| 5G-MUX | 2,628백만 원 | 7.3% | 5G DU와 RU 사이 연결 링크 |

| 기타 제품 | 10,640백만 원 | 29.4% | 기타 광통신 및 네트워크 장비 |

| 상품 | 841백만 원 | 2.3% | 원자재 등 매입 판매 |

| 합계 | 36,237백만 원 | 100.0% | 2025년 3분기 연결 기준 |

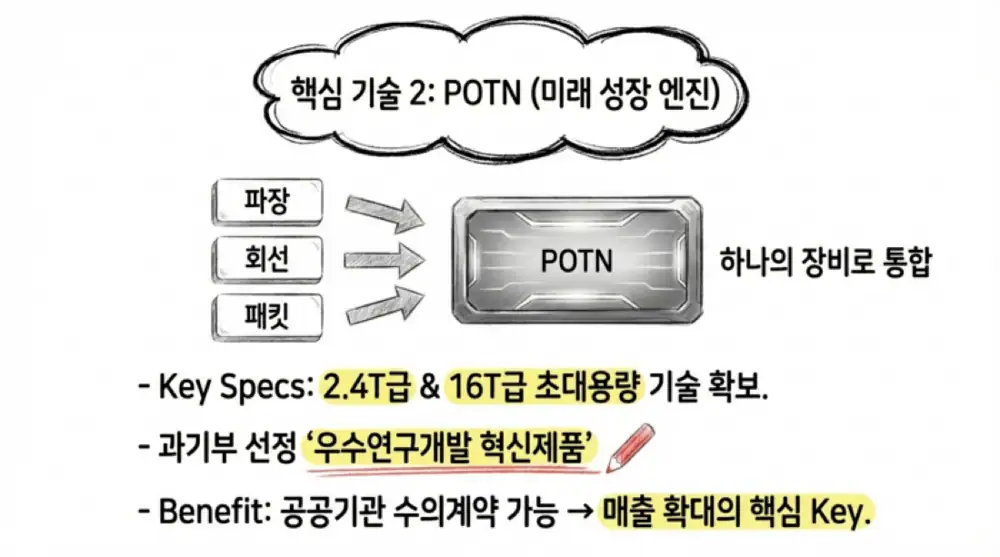

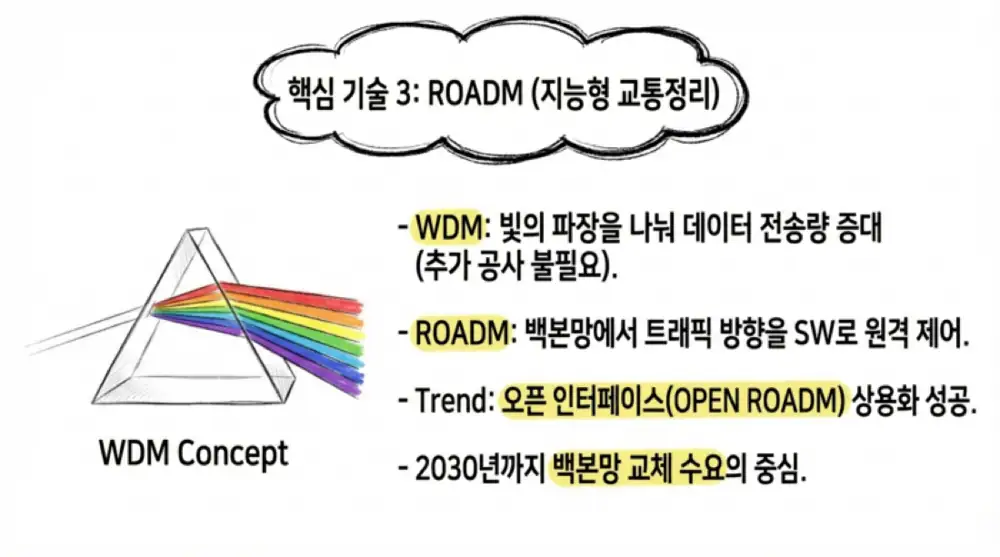

2. 제품 포트폴리오: POTN과 ROADM이 장기 교체 수요의 축

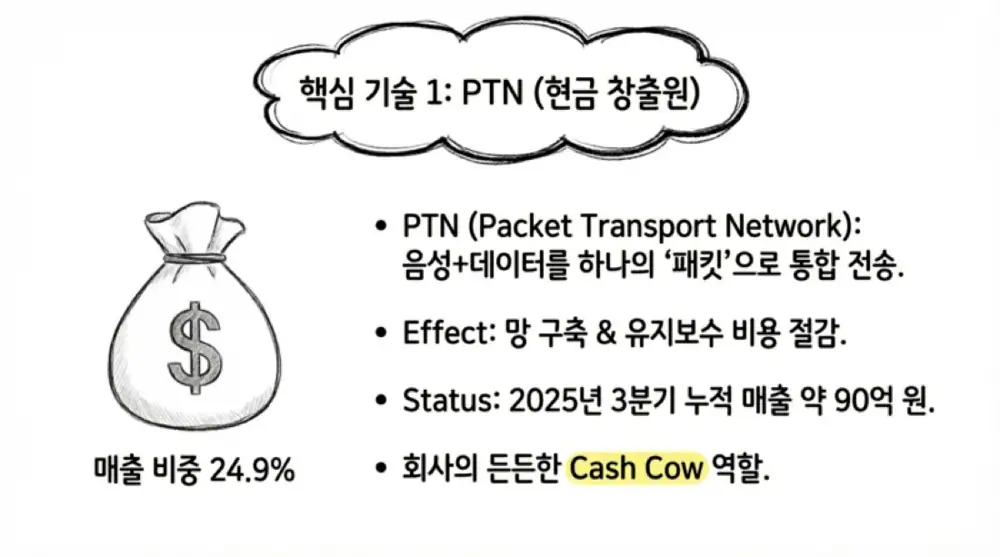

공식 사실: PTN은 MPLS-TP 기반 캐리어 이더넷 장비이며, 2025년 3분기 누적 매출 90.2억 원으로 전체 매출 362.3억 원의 24.9%를 차지했습니다.

POTN은 파장, 회선, 패킷 계층 신호를 하나의 장비로 통합해 스위칭·전송하는 융합 장비입니다. 코위버는 2.4T급 UTRANS-8400을 상용화해 과기정통부 우수연구개발 혁신제품 지정을 받았고, 16T급 초대용량 POTN 개발도 완료했습니다.

WDM은 여러 파장을 하나의 광섬유로 묶어 전송량을 늘리는 기술이고, ROADM은 백본망에서 광 신호를 O-E-O 변환 없이 소프트웨어적으로 라우팅하는 장비입니다. 원문은 ROADM 및 POTN이 2030년까지 차세대 백본 전송망의 핵심 교체 수요를 만들 것으로 봅니다.

현재 캐시카우

2025년 3분기 누적 매출 90.2억 원. 단일 망에서 음성·데이터 서비스를 운반하는 기반 장비입니다.

대용량 융합 장비

2.4T급 상용화와 16T급 개발 완료가 공공·통신 CAPEX 사이클의 핵심 옵션입니다.

백본망 소프트웨어화

400G/1T OPEN ROADM 상용화는 오픈 인터페이스 기반 고도화의 근거입니다.

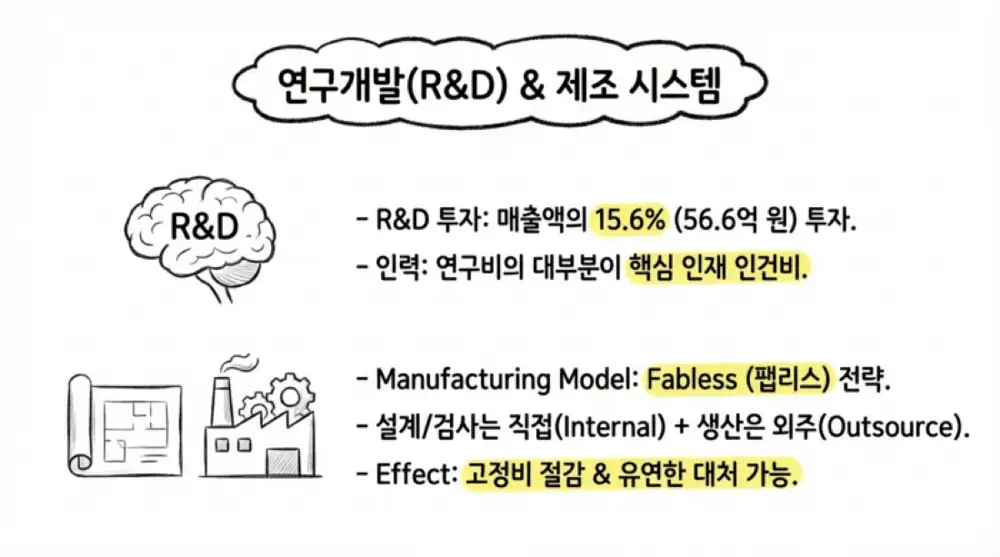

3. R&D와 원가 구조: 매출의 15.6%를 연구개발에 투입

공식 사실: 2025년 3분기 누적 연구개발비는 56.6억 원이며, 이는 당기 매출액 대비 15.6%입니다. 이 중 44.4억 원이 핵심 인재 인건비로 투입됐습니다.

연구 조직은 CTO 산하 연구 1그룹, 연구 2그룹, 연구운영팀, 기술기반담당, 신사업담당, 시스템담당, PTN/POTN담당, ROADM담당, QENC담당, QKD담당 등으로 세분화되어 있습니다. 생산은 개발 설계·시험·출하 검사를 직접 수행하고 조립 생산은 외주 설비를 활용하는 팹리스에 가까운 방식입니다.

| 원재료 | 2025년 3분기 누적 매입액 | 비중 | 시사점 |

|---|---|---|---|

| Optic Module | 3,985,289천 원 | 18.3% | 단가 약 18달러 수준, 광전송 핵심 부품 |

| PCB | 1,045,125천 원 | 4.8% | 다층 고정밀 기판 수요 |

| Broadcom | 524,947천 원 | 2.4% | 네트워크 스위칭 코어 칩셋 |

| Altera | 389,650천 원 | 1.8% | FPGA, 단가 약 20달러 |

| PMC | 254,608천 원 | 1.2% | 통신 제어 및 신호 처리 칩셋 |

| Shelf & Panel | 545,342천 원 | 2.5% | 장비 외함과 패널 구조물 |

| 기타 부품 | 14,580,910천 원 | 66.8% | PSU, 릴레이, 팬 등 다수 |

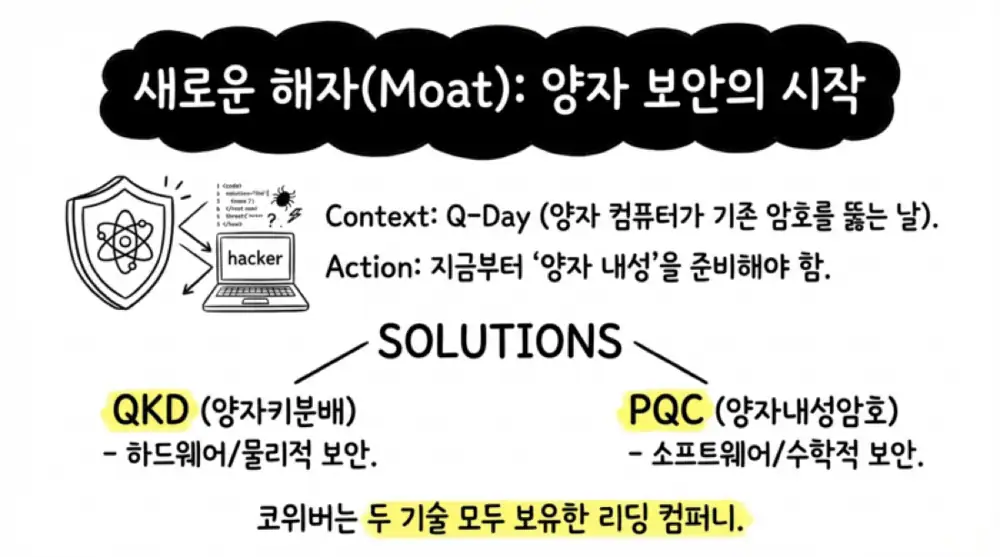

4. 양자보안: QKD와 PQC가 만드는 제도적 진입장벽

원문은 사이버 보안 패러다임이 기존 RSA 중심 암호에서 양자컴퓨터 위협을 견디는 구조로 이동한다고 봅니다. 코위버는 물리 계층의 양자키분배(QKD)와 알고리즘 계층의 양자내성암호(PQC)를 동시에 다루는 점이 차별점입니다.

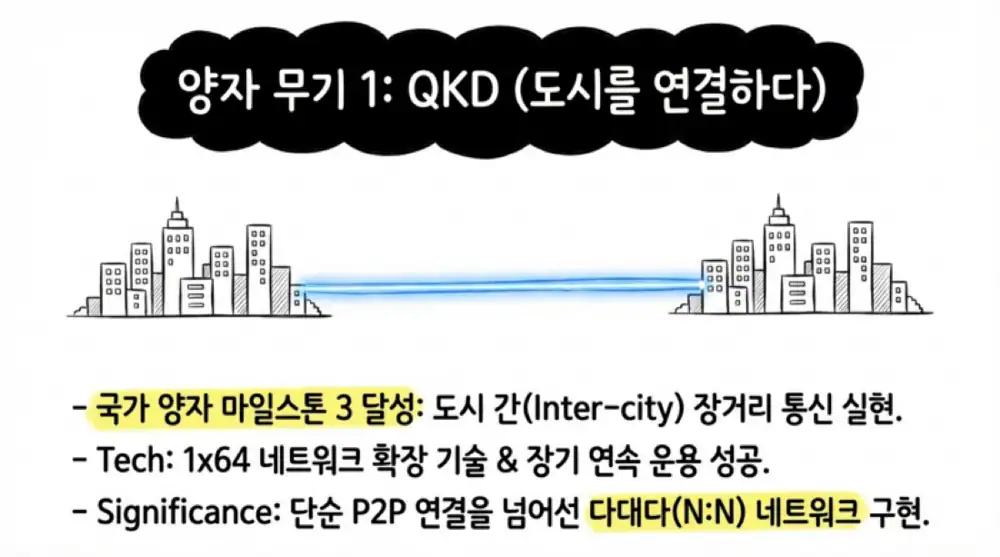

공식 사실: 원문은 마일스톤 3을 얽힘 스와핑을 이용한 도시 간 양자통신 실현으로 설명하고, 마일스톤 4를 양자리피터 기반 주 내 양자 얽힘 분산, 마일스톤 5를 실증 연구에서 실제 운영 인프라로의 전이로 정리했습니다.

코위버는 KIST, KT 등과 공동 연구를 수행했고, QKD 시스템에 시간·파장·편광 다중화 기술을 적용해 1x64 네트워크 확장에 성공했으며, 상용망 환경에서 1x4 네트워크를 일주일 이상 안정적으로 운용한 실증 결과를 제시했습니다.

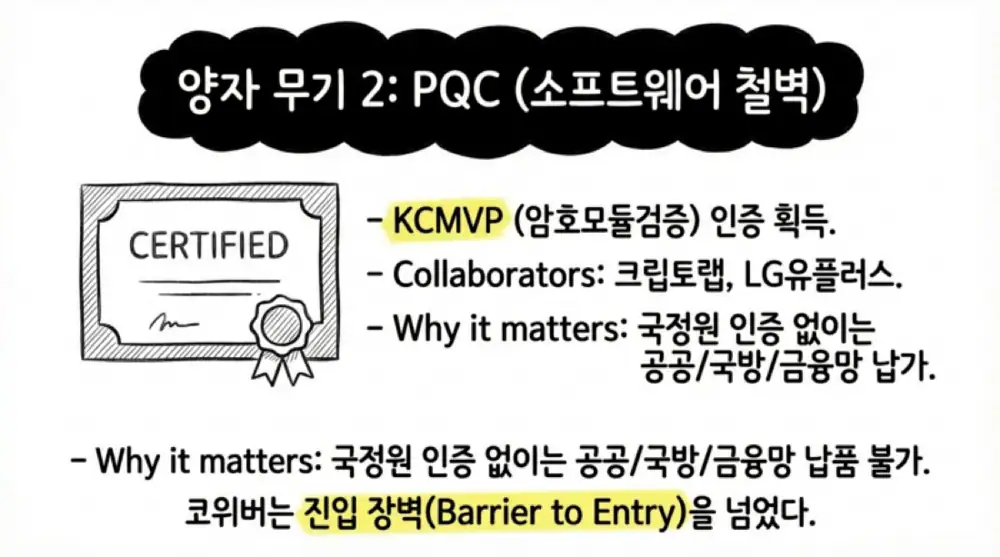

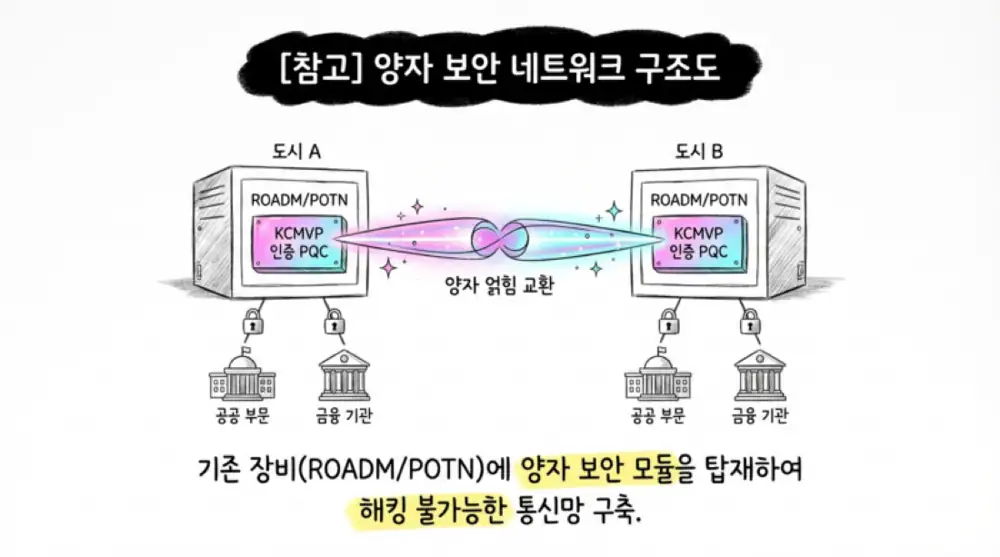

공식 사실: 코위버는 크립토랩, LG유플러스와 함께 광전송장비(ROADM)에 장착되는 PQC 암호화 모듈을 공동 개발했고, 2022년부터 LG유플러스 주관 양자암호통신 시범인프라 구축 운영 국책과제에 참여했습니다. 전남도청 화상회의와 카카오모빌리티 주차·정산 무인 게이트 등 공공·민간 실증도 원문에 제시됐습니다.

해석: KCMVP 인증은 단순 기술 홍보가 아니라 공공기관, 지자체, 국방통합데이터센터, 금융기관 전용망 납품의 제도적 문턱을 통과했다는 의미가 큽니다. 코위버 장비가 전송 장비에서 보안 관문으로 격상될 수 있다는 점이 핵심입니다.

5. 2025년 실적: 4분기 집중 인식이 만든 흑자 전환

공식 사실: 2026년 2월 23일 이사회 결의로 공시된 2025년 연결 기준 결산 추정 매출은 62,599,540,297원입니다. 2024년 46,836,215,609원 대비 15,763,324,688원, 33.7% 증가했습니다.

| 항목 | 2024년 | 2025년 추정 | 변동 | 상태 |

|---|---|---|---|---|

| 매출액 | 46,836,215,609원 | 62,599,540,297원 | +15,763,324,688원 | +33.7% |

| 영업이익 | -7,634,892,172원 | 306,265,207원 | +7,941,157,379원 | 흑자 전환 |

| 법인세차감전이익 | -4,995,801,945원 | 1,848,374,293원 | +6,844,176,238원 | 흑자 전환 |

| 당기순이익 | -4,074,396,606원 | 7,544,637,263원 | +11,619,033,869원 | 흑자 전환 |

| 자산총계 | 151,090,414,660원 | 184,022,424,070원 | +32,932,009,410원 | +21.8% |

| 부채총계 | 24,442,609,577원 | 25,523,102,724원 | +1,080,493,147원 | +4.4% |

| 자본총계 | 126,647,805,083원 | 158,499,321,346원 | +31,851,516,263원 | +25.1% |

해석: 3분기 누적 매출 362.3억 원, 영업손실 -42.8억 원, 당기순손실 -20.0억 원에서 연간 흑자로 바뀐 것은 4분기 단일 실적이 매우 컸다는 뜻입니다. 원문은 4분기 매출 약 263.6억 원, 영업이익 약 45.9억 원, 순이익 약 95.4억 원으로 역산했습니다.

이 구조는 B2B/B2G 통신 장비 사업의 계절성과 맞닿아 있습니다. 통신사와 공공기관 예산 집행, 인프라 구축, 최종 검수가 연말 4분기에 집중되면서 매출 인식이 몰립니다. 연 60억 원 이상 인건비와 연 70억 원 이상 경상연구개발비를 가진 고정비 구조에서는 4분기 BEP 돌파가 곧 영업 레버리지로 이어집니다.

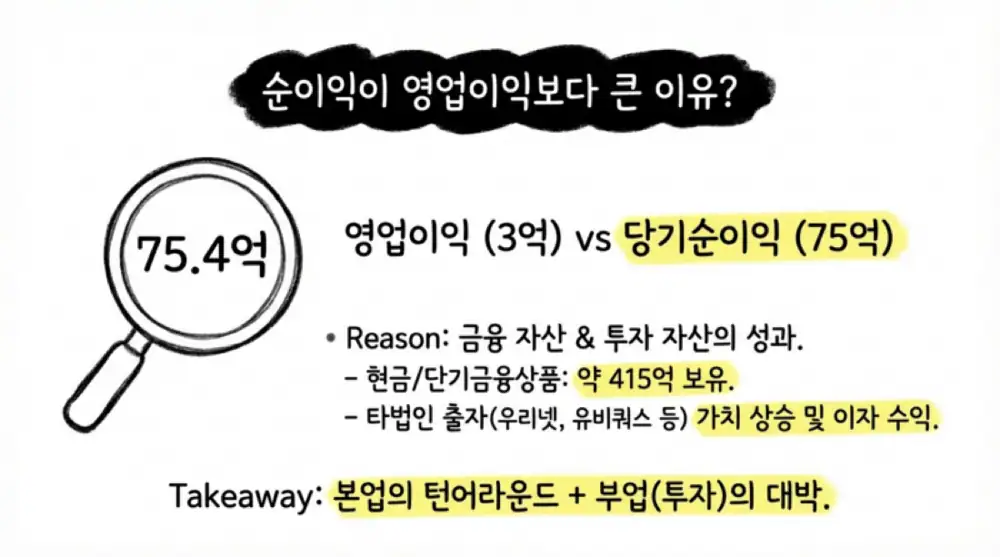

영업이익 3.06억 원과 당기순이익 75.4억 원 사이의 약 72.4억 원 괴리는 금융·영업외수익, 보유 투자자산 재평가, 이자수익, 비핵심 자산 처분, 이월결손금 공제에 따른 이연법인세 자산 실현 가능성 등으로 해석됩니다. 이는 공시상 구체 내역이 확인되지 않은 부분이므로 추적이 필요합니다.

6. 재무 안정성, 배당, 지배구조

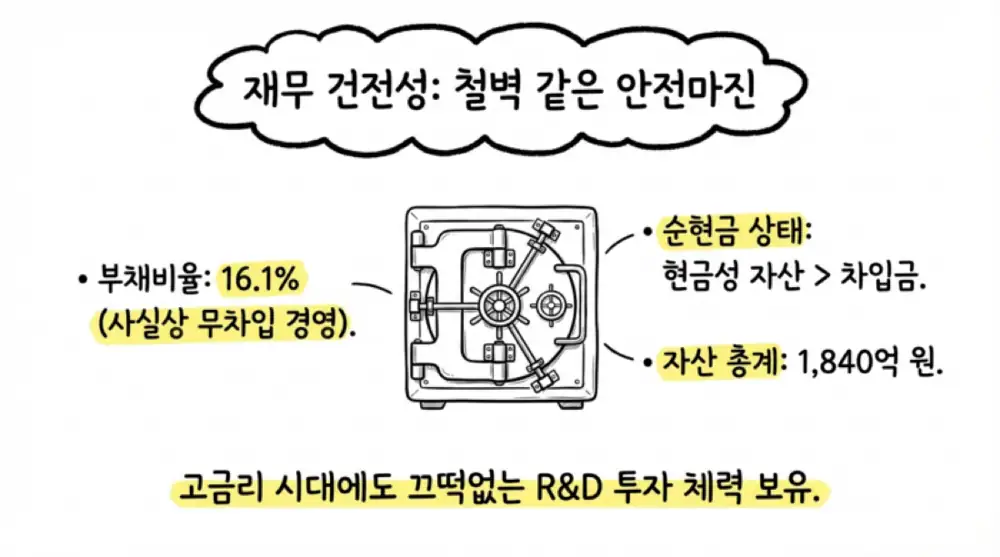

공식 사실: 2025년 말 자산총계는 1,840억 원, 부채총계는 255억 원, 자본총계는 1,585억 원입니다. 부채비율은 약 16.1%입니다.

2025년 3분기 말 기준 현금 및 단기금융상품은 약 415억 원, 당기손익-공정가치측정 금융자산은 약 265억 원, 투자부동산은 약 39억 원(공정가치 57.6억 원)이었습니다. 총차입금 125억 원에도 현금성 자산 36.5억 원과 단기금융상품 250억 원을 고려하면 실질 순현금 성격으로 분석됩니다.

외환과 금리 민감도도 제한적으로 제시됐습니다. 환율 10% 변동 시 당기 손익 영향은 5.5백만 원 수준이고, 변동금리 차입금 105억 원에 대해 이자율 1% 상승 시 세전 손익 감소액은 7,875만 원 수준입니다.

공식 사실: 회사는 2025년 사업연도 결산 배당으로 보통주 1주당 50원 현금배당을 결정했습니다. 배당총액은 457,246,700원, 시가배당률은 0.9%, 배당기준일은 2025년 12월 31일이며 지급 예정일은 2026년 4월 15일입니다.

2024년 적자에도 주당 30원을 배당했고, 2025년 턴어라운드 후 50원으로 상향했습니다. 2025년 3분기 말 자기주식은 651,866주로 발행주식수 9,796,800주의 약 6.65%입니다. 배당 대상 주식은 자기주식을 제외한 9,144,934주입니다.

지배구조는 황인환 대표 16.82%(1,647,362주), 김근식 사내이사 9.71%(951,697주), 기타 소액·기관 투자자 약 66.8%로 정리됩니다. 원문은 창립 이후 최대주주 변동이 없었다는 점을 안정적 소유 구조로 해석합니다.

7. 리스크와 추적 포인트

- 4분기 집중 리스크: 연말 검수와 예산 집행에 실적이 몰리기 때문에 2026년에도 수주와 매출 인식 타이밍을 분기별로 확인해야 합니다.

- 원재료와 부품 조달: Optic Module, PCB, Broadcom, Altera FPGA 등 핵심 부품 조달 비용과 납기가 원가율을 흔들 수 있습니다.

- 영업외수익 지속성: 2025년 순이익 확대에는 영업외 요인이 포함된 것으로 추정되므로, 반복 가능한 본업 이익과 일회성 수익을 분리해야 합니다.

- 양자보안 상용화 속도: QKD/PQC 기술과 KCMVP 인증은 해자지만, 실제 국방·금융·지자체 폐쇄망 수주로 얼마나 연결되는지가 관건입니다.

8. 최종 판단

제가 정리한 코위버의 본질은 차세대 백본망 교체 사이클과 양자보안 시장을 동시에 바라보는 광전송 장비 회사입니다. 2025년 매출 626억 원, 순이익 75억 원의 턴어라운드는 단순 회복이 아니라, 고정비 구조를 넘어서는 4분기 매출 집중과 고부가 장비 믹스가 동시에 작동했음을 보여줍니다.

해석: 가장 중요한 검증 과제는 2026년에 16T POTN, OPEN ROADM, QKD/PQC 보안 장비가 실제 수주와 원가율 개선으로 이어지는지입니다. 이 흐름이 확인되면 코위버는 단순 통신 장비 하청사가 아니라 6G·양자 시대의 네트워크 보안 인프라 기업으로 재평가될 수 있습니다.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224192940028

- 양자정보기술 백서: https://www.researchgate.net/profile/Jihyun-Kim-74/publication/366494257_Quantum_Information_Technology_white_paper/links/63c526dbd7e5841e0bd1c1f3/Quantum-Information-Technology-white-paper.pdf

- 양자기술백서 PDF - Scribd: https://www.scribd.com/document/630861389/%EC%96%91%EC%9E%90%EA%B8%B0%EC%88%A0%EB%B0%B1%EC%84%9C-pdf

- 이통3사 '양자'시장 앞서간다 - 아이뉴스24: https://www.inews24.com/view/1446764

- LGU+, 양자암호통신 인프라 구축 국책과제 3년 연속 주관기관 선정 - 스마트경제: http://www.dailysmart.co.kr/news/articleView.html?idxno=61457

- LGU+, 양자암호통신 인프라 구축 국책과제 3년 연속 주관기관 선정 - 중소기업신문: https://www.smedaily.co.kr/news/articleView.html?idxno=234042

- 코위버, 해킹 불가능 암호통신 기술 국내 최초 획득 - 마켓인: https://marketin.edaily.co.kr/News/ReadE?newsId=02646966639055544

- 코위버, 보통주 1주당 50원 결산 현금배당 결정 - 디지털투데이: https://www.digitaltoday.co.kr/news/articleView.html?idxno=633181

- 원문 외부 이미지 1: https://lh7-rt.googleusercontent.com/docsz/AD_4nXc0rkJHwOPElQ_X3Edj8-HS-i5fHDmGL2LfWPB8IILfDOfXROQKb8odpM7Nwg41_7qFE53qWqVoReodnlwVEQ_swGiTuWgeGsDC-tGVeoKdcahHezWgCcZg2HKkRDSxv57OQgdmHgVtkw6N20D5NELjxEaohKk?key=3Pj3CauD6-OEVTRstYpl7Q

- 원문 외부 이미지 2: https://lh7-rt.googleusercontent.com/docsz/AD_4nXdPFaXpchkvu_Ch-vl1hbSBt-UJG0ZwfSWASZ-3ARhbTRW4CPba7QALFs1vA3Oxk6nZgYvDsYy8G4dbsB8CVLnV0tNnYng-2qHNXiJU77zLync8yE9QAZAiaUVbhPZXySH17Cxn3Gd8Nl2mIOcLCm0DzBg42UM?key=3Pj3CauD6-OEVTRstYpl7Q