DEEP RESEARCH · 비에이치/4Q25 실적·FPCB

비에이치 2025년 4분기 잠정실적 분석

수익성 턴어라운드, 자본 재배치, 폴더블·IT OLED·전장·로봇 충전 수주 사이클을 함께 점검한다

0. 결론 먼저

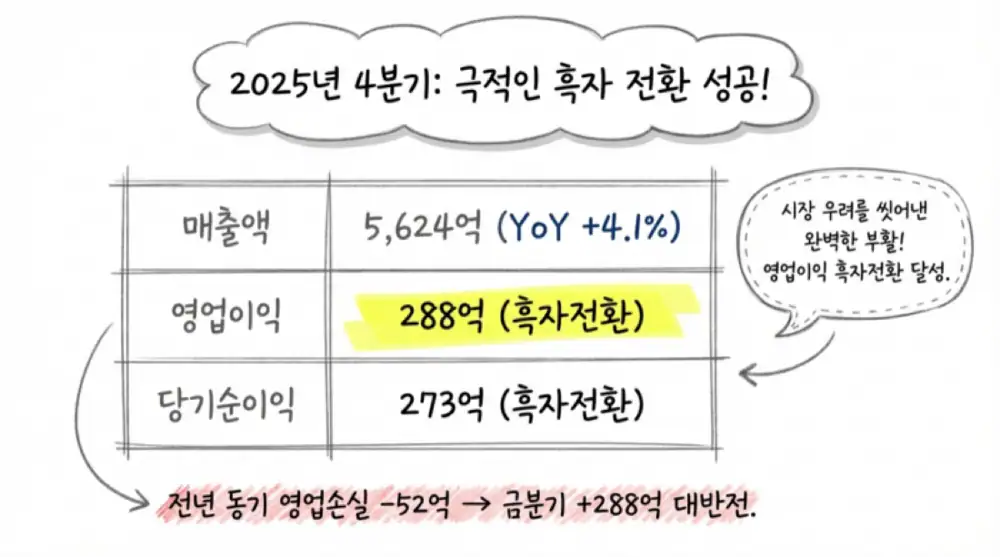

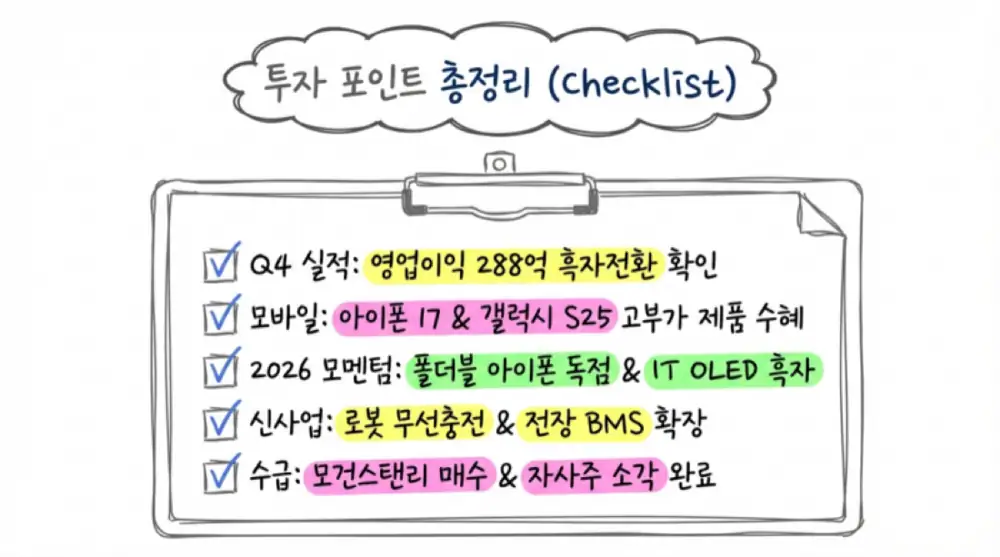

비에이치의 2025년 4분기는 단순한 계절적 반등이 아니라 고부가 모바일 FPCB와 전장 자회사 BH EVS가 IT OLED 선투자 비용을 압도한 분기였습니다. 매출 5,624억 6,600만 원, 영업이익 288억 2,200만 원으로 전년 동기 영업손실에서 흑자 전환했고, 세전이익은 455억 3,600만 원으로 YoY +325.5%를 기록했습니다.

제가 보는 핵심은 세 가지입니다. 첫째, 아이폰 17 프로 맥스 중심의 고부가 제품 믹스와 한국 OLED 패널 점유율 98%가 FPCB 물량을 밀어 올렸습니다. 둘째, 2025년 3분기 EB·PRS·자사주 소각으로 약 567억 원 성장 재원을 지분 희석 없이 확보했습니다. 셋째, 2026년 폴더블 아이폰, IT OLED, 로봇 무선충전, BMS FPCB가 동시에 열리는 신규 수주 사이클입니다.

1. 2025년 4분기 실적: 영업손실에서 흑자 전환

공식 사실: 2025년 4분기 연결 기준 잠정 매출액은 5,624억 6,600만 원으로 전년 동기 4,878억 7,900만 원 대비 4.1% 증가했습니다. 영업이익은 288억 2,200만 원으로, 전년 동기 52억 9,300만 원 영업손실에서 흑자 전환했습니다.

| 재무 지표 | 2024년 4Q | 2025년 3Q | 2025년 4Q 잠정 | YoY | QoQ |

|---|---|---|---|---|---|

| 매출액 | 487,879백만 원 | 508,037백만 원 | 562,466백만 원 | +4.1% | -9.7% |

| 영업이익 | -5,293백만 원 | 34,483백만 원 | 28,822백만 원 | 흑자전환 | -16.4% |

| 세전이익 | 6,959백만 원 | 29,613백만 원 | 45,536백만 원 | +325.5% | -35.0% |

| 당기순이익 | -2,300백만 원 | 40,005백만 원 | 27,347백만 원 | 흑자전환 | -31.6% |

| 지배주주 순이익 | -4,903백만 원 | 37,841백만 원 | 25,217백만 원 | 흑자전환 | -33.4% |

2025년 연간 누적 매출액은 1조 7,926억 6,000만 원으로 전년 1조 7,544억 4,200만 원 대비 2.2% 늘었습니다. 반면 연간 영업이익은 539억 7,800만 원으로 전년 870억 5,300만 원 대비 38.0% 감소했습니다. 원문은 2025년 상반기 IT OLED 라인업 구축에 따른 설비투자와 감가상각비 부담이 연간 이익을 눌렀다고 설명합니다.

2. 실적 반등의 구조적 이유

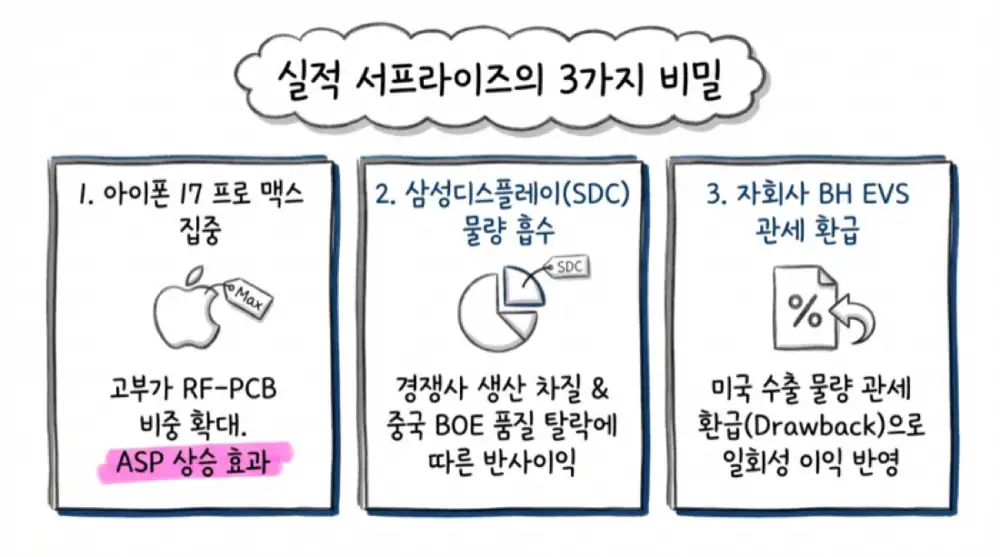

고부가 제품 믹스

아이폰 17 프로 맥스 중심 수요가 RF-PCB 출하와 ASP를 끌어올렸습니다.

패널 고객사 점유율

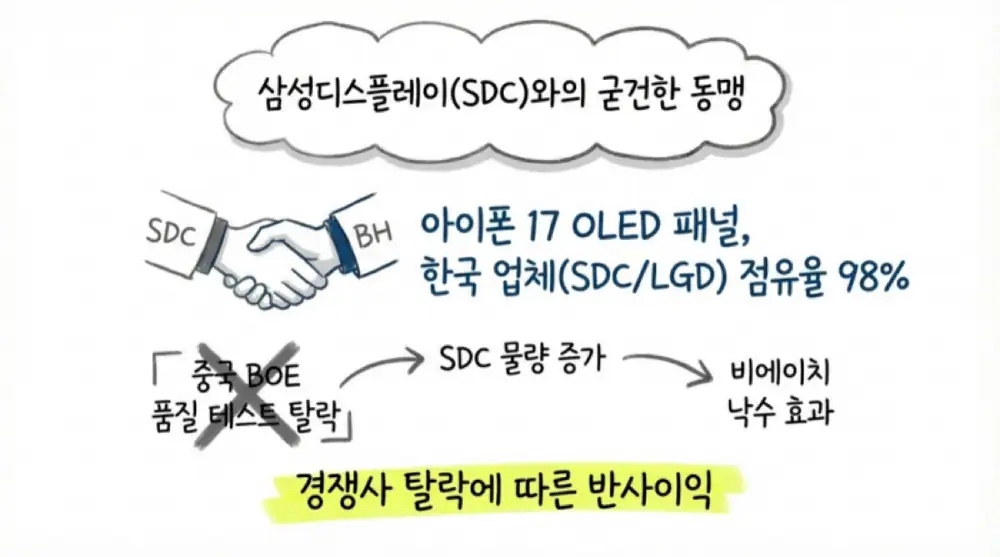

중국 BOE가 품질 테스트에 고전하는 동안 한국 디스플레이 업체가 아이폰 17 OLED 점유율 약 98%를 확보했습니다.

BH EVS 환입 효과

미국향 수출 물량 관세 환급이 일회성 이익 상방 요인으로 작용했습니다.

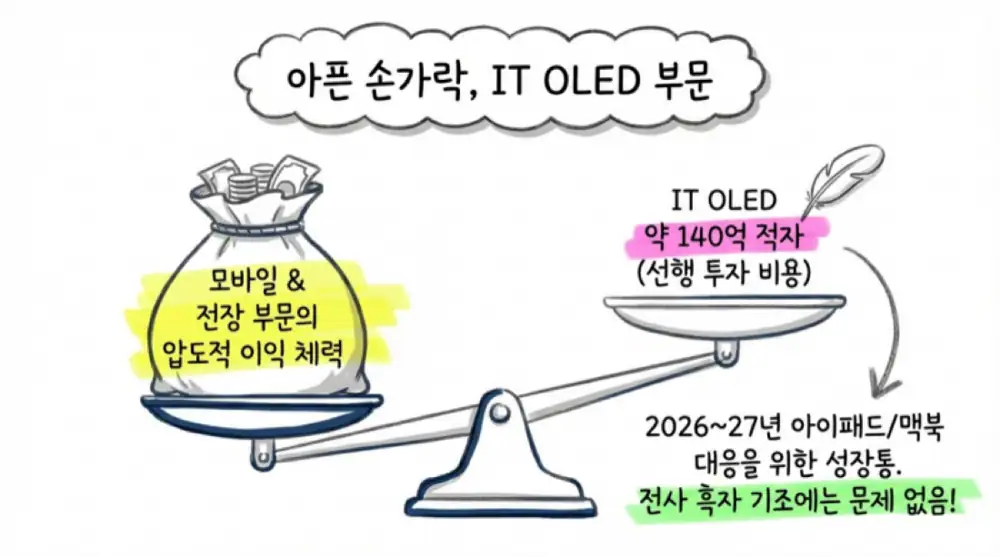

IT OLED 적자

신규 생산 라인 고정비로 4분기 약 140억 원 영업적자가 추정되지만 모바일·전장이 이를 압도했습니다.

해석: 이 분기의 의미는 본업 경쟁력이 회복됐다는 점입니다. IT OLED 적자를 안고도 전사 영업이익이 대규모 흑자를 기록했다는 것은 모바일 고부가 FPCB와 전장 부문의 이익 창출력이 2026년 선투자 비용을 흡수할 수 있음을 보여줍니다.

3. 주주 구성과 자본 재배치

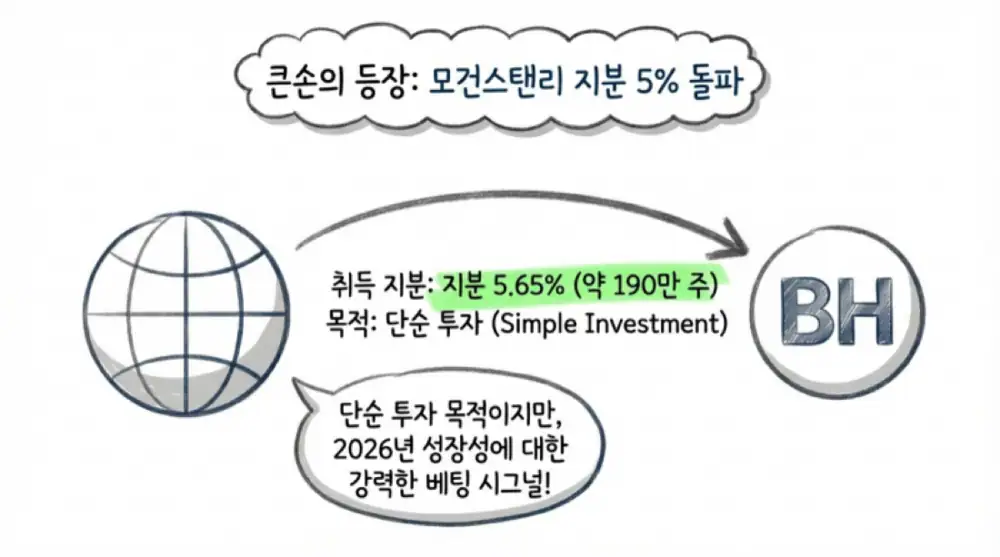

공식 사실: 2026년 2월 모건스탠리 앤 씨오 인터내셔널 피엘씨는 비에이치 지분 5% 이상을 신규 취득했습니다. 2026년 2월 11일을 보고의무 발생일로 하여 2026년 2월 20일 총 1,906,186주, 지분율 5.65%를 단순 투자 목적으로 보유한다고 공시했습니다.

모건스탠리는 기존 1,562,126주, 약 4.63%에서 2월 11일 장내 매수 312,866주와 매도 9,088주를 거쳐 1,865,904주로 5% 보고 기준을 넘었고, 2월 12~19일 추가 장내 매매를 거쳐 1,906,186주로 확정했습니다. 최대주주는 이경환 회장 등 특수관계인이며, 7,317,145주와 21.71% 지분으로 안정적 지배력을 유지합니다.

| 자본 전략 | 내용 | 효과 |

|---|---|---|

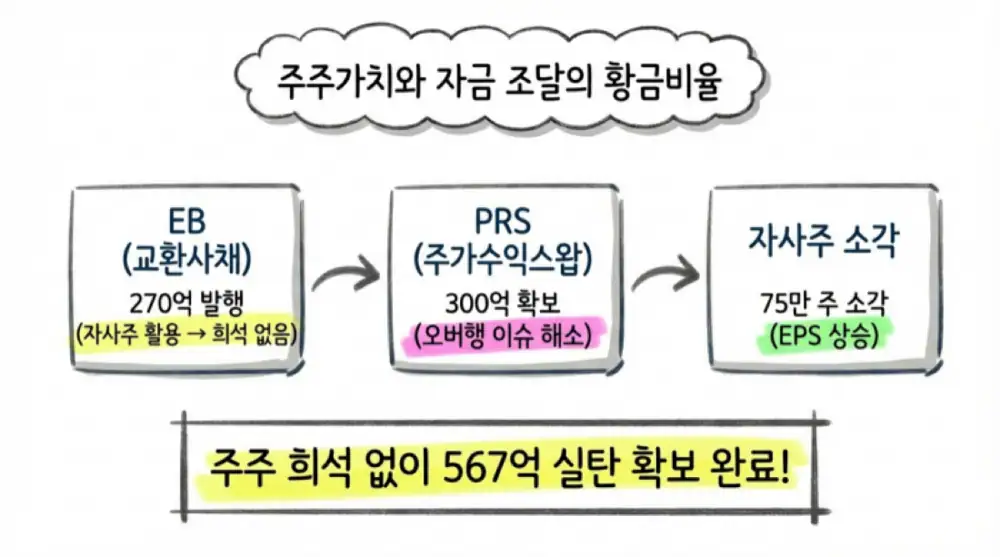

| 교환사채(EB) | 2025년 9월 23일 제4회 무기명식 무보증 사모 EB 270억 원 발행. 교환 대상은 자기주식 1,250,000주, 교환가액 21,600원, 만기 2030년 9월 23일 | 신주 발행이 아닌 자기주식 활용으로 희석 리스크를 줄이며 성장 자금 확보 |

| PRS | 2025년 9월 16일 자기주식 1,646,054주 기초 약 297억 원 주가수익스왑 계약. 기준 가격 18,100원, 만기 2027년 9월 13일 | 대규모 매도 물량 부담 없이 약 300억 원 유동성 확보, 주가 상승 시 차액 정산 가능 |

| 자사주 소각 | 2025년 9월 18일 자기주식 보통주 752,841주 이익소각 | 유통 주식 수 감소와 EPS 개선, 주주가치 제고 |

해석: 비에이치는 EB와 PRS로 약 567억 원의 성장 재원을 확보하면서도 자사주 소각으로 희석 우려를 낮췄습니다. 저는 이 자본 배치가 2026년 폴더블·IT OLED·전장 대응을 위한 선제적 실탄 확보라고 봅니다.

4. 자회사와 글로벌 전장 확장

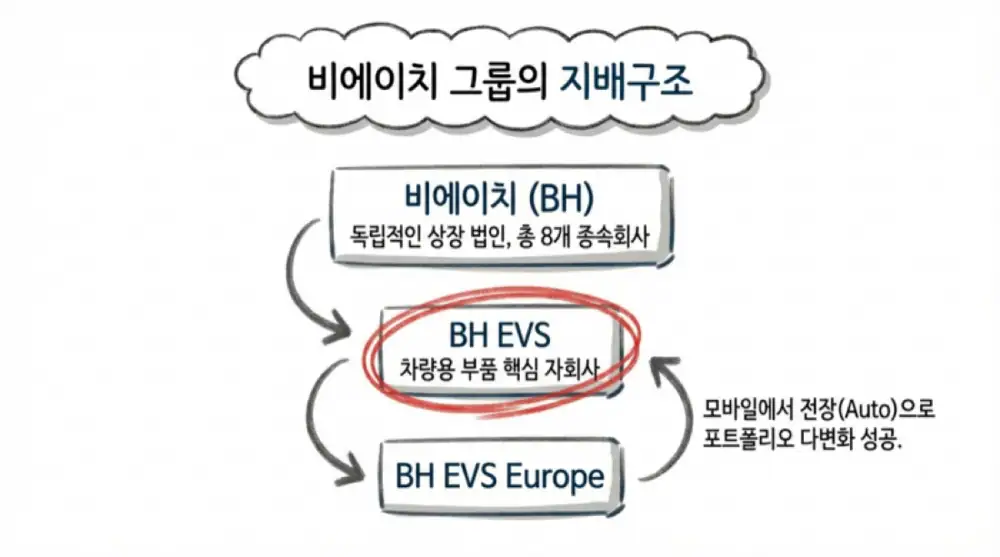

비에이치는 특정 모회사에 종속되지 않은 독립 상장사입니다. 연결대상 종속회사는 2025년 3분기 기준 기초 7개사에서 1개가 늘어 총 8개사로 재편됐고, 주요 종속회사는 3개사입니다.

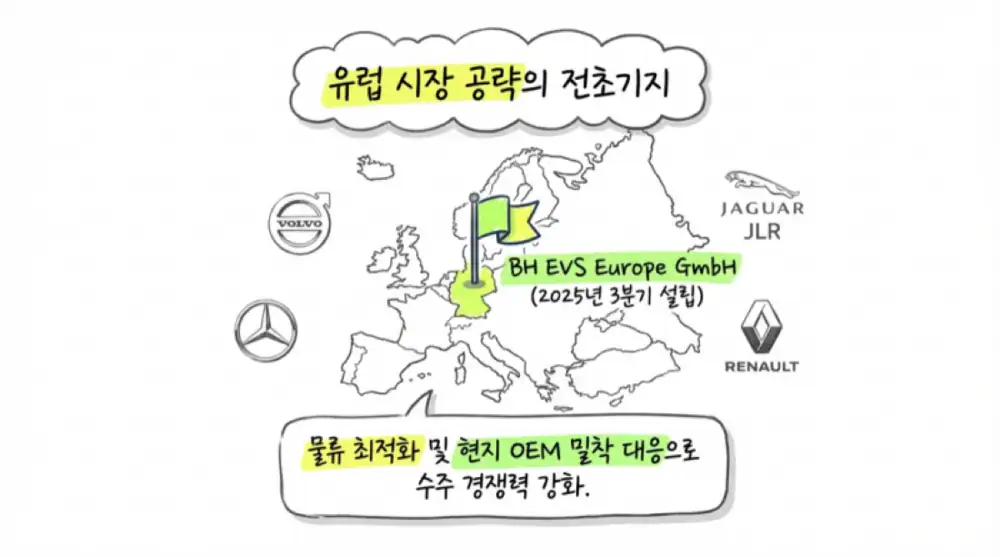

공식 사실: 2025년 3분기 중 BH EVS Europe GmbH가 신규 연결 편입됐습니다. BH EVS가 지분 100%를 출자해 독일 등 유럽 권역을 타깃으로 세운 현지 판매 법인입니다. 볼보, 르노, 랜드로버, 스코다, 메르세데스 벤츠 등 유럽 OEM 대응을 강화하기 위한 전초기지입니다.

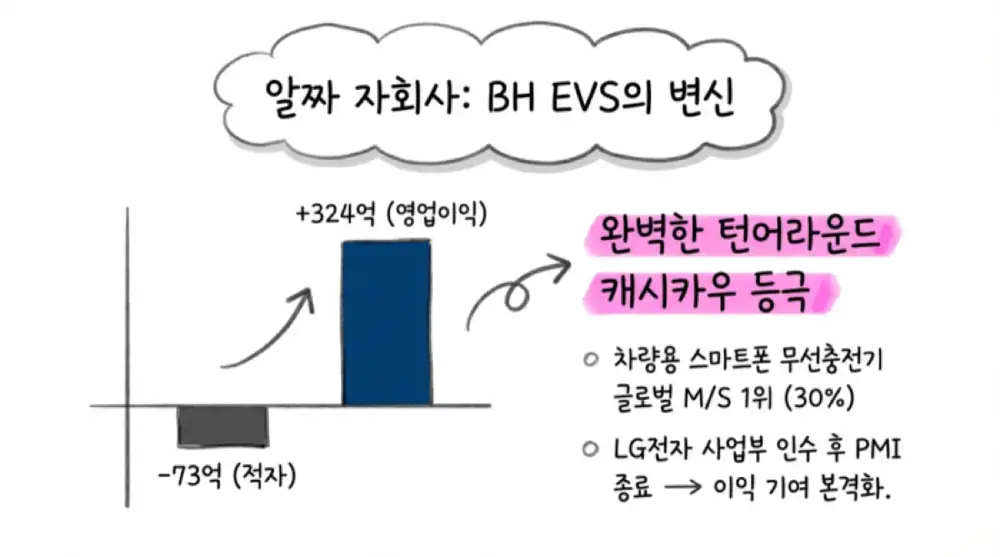

공식 사실: BH EVS는 2022년 10월 비에이치가 LG전자 VS사업본부의 차량용 무선충전 사업부를 1,367억 원에 인수하며 설립한 전장 자회사입니다. 2023년에는 73억 원 영업손실을 냈지만, 2024년 매출 3,489억 원, 영업이익 324억 원으로 흑자 전환했습니다.

원문은 BH EVS가 차량용 스마트폰 무선충전기 시장에서 30% 점유율로 글로벌 1위라고 정리합니다. 2025년 말 기준 비에이치는 BH EVS 지분 41~49% 수준을 보유하고, 2대 주주 디케이티(DKT)는 36.1%를 보유해 SMT 모듈 조립 라인의 원가·품질 시너지를 만든다고 설명합니다.

5. 고객사 다변화와 2026년 신규 수주 파이프라인

전통적 매출은 스마트폰 OLED 패널에 부착되는 FPCB에 집중되어 있었지만, 2025년 이후 모바일, IT(태블릿·노트북), 자동차 전장, 로보틱스로 고객 생태계가 확장됐습니다.

| 파이프라인 | 원문 핵심 내용 | 투자 관점 |

|---|---|---|

| 디스플레이·모바일 | 삼성디스플레이가 핵심 1차 고객사이고, 최종적으로 애플 아이폰과 삼성전자 갤럭시에 탑재됩니다. 아이폰 17 OLED 패널에서 한국 업체 점유율이 약 98%로 제시됩니다. | SDC 내 FPCB 점유율 1위 지위가 고부가 모델 수요와 연결됩니다. |

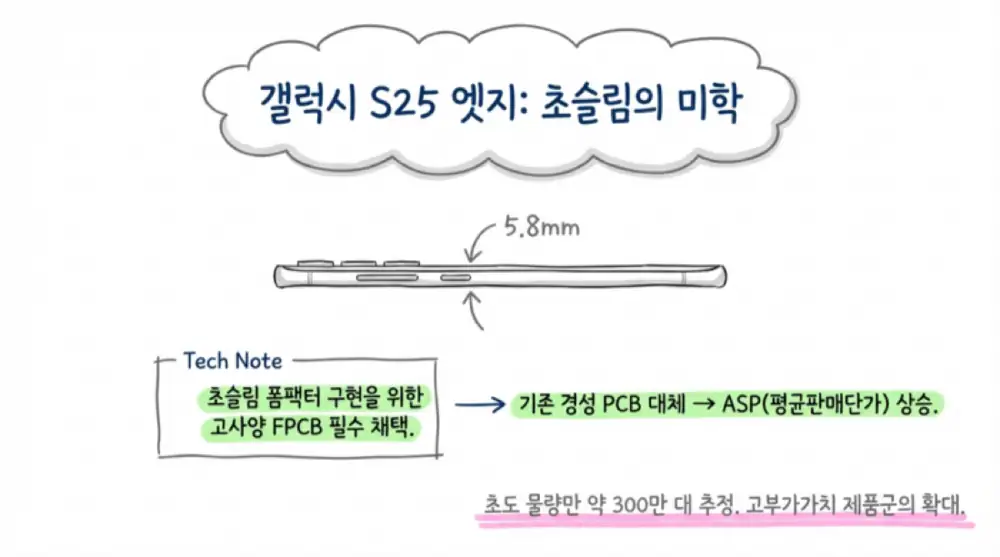

| 갤럭시S25 엣지 | 비에이치 초박형 FPCB가 채택되어 초도 물량 약 300만 대가 추정됩니다. 5.8mm 이하 초슬림 폼팩터에는 고사양 FPCB가 필수입니다. | 파인 패턴과 공간 효율성이 ASP 상승으로 연결됩니다. |

| 전장 고객 | GM, 포드, 스텔란티스, 테슬라, 볼보, 메르세데스 벤츠, 르노, 랜드로버, 닛산, 혼다 등으로 다변화됩니다. | 스마트폰 단일 고객·지역 리스크를 완화합니다. |

폴더블 아이폰 FPCB

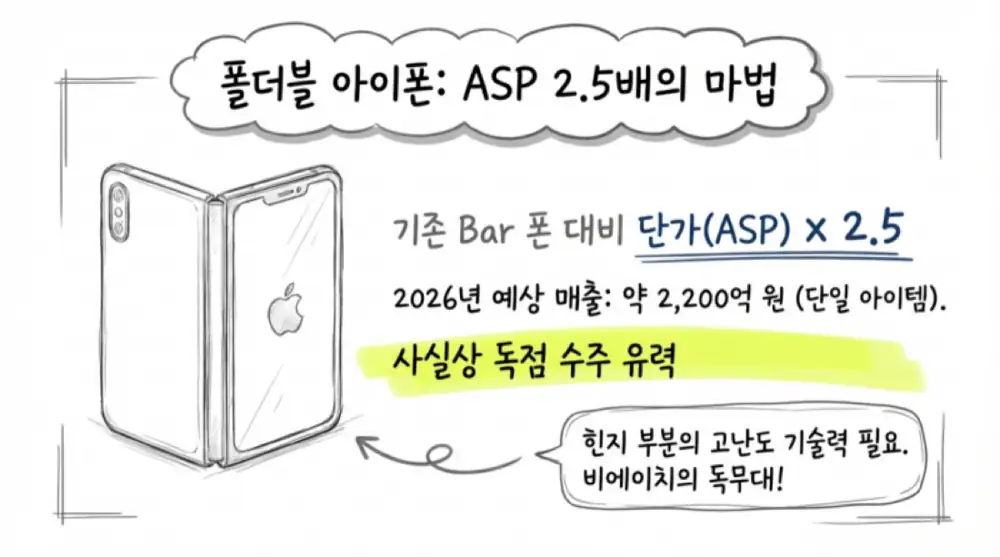

2026년 하반기 출시가 예상되는 애플 최초 폴더블 스마트폰은 가장 큰 성장 엔진으로 제시됩니다. 폴더블 디스플레이용 FPCB는 힌지 부위 내구성과 복잡한 신호 처리를 감당해야 하므로 기존 바 형태 스마트폰 대비 기판 층수와 스펙이 높고, 공급 단가가 약 2.5배 높게 형성된다고 정리됩니다.

공식 사실: 원문은 비에이치가 삼성디스플레이의 폴더블 아이폰용 FPCB 물량을 사실상 독점 수준으로 수주할 가능성이 높다고 봅니다. 출하량은 2026년 850만 대, 2027년 2,190만 대로 추산되며, 내부 디스플레이 100%, 외부 디스플레이 50% 점유율을 가정하면 2026년 2,200억 원, 2027년 5,560억 원 신규 매출 전망이 제시됩니다.

IT OLED 기판

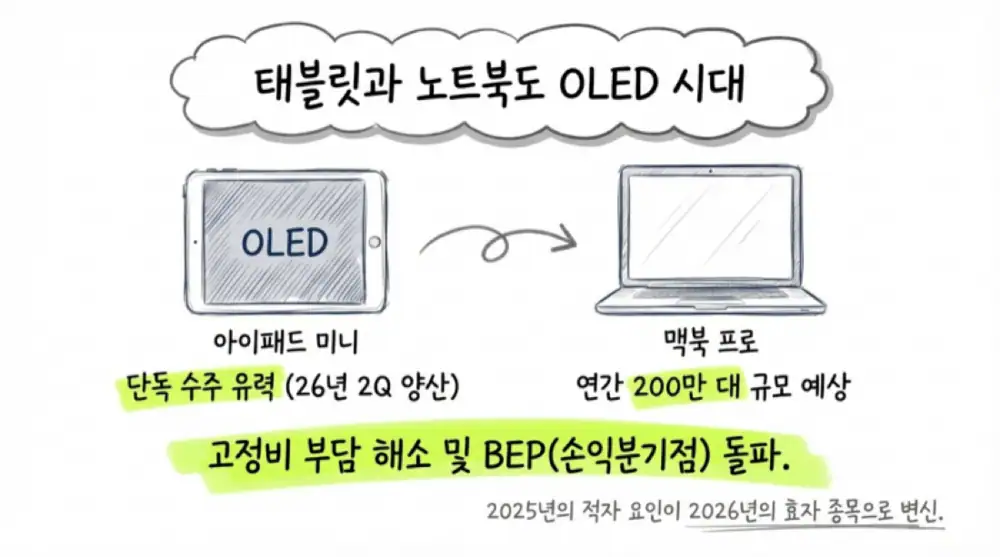

애플은 2026년 아이패드 미니 OLED와 맥북 프로 OLED를 연이어 출시할 계획으로 정리됩니다. 태블릿·노트북용 OLED 기판은 스마트폰 대비 면적이 크기 때문에 단일 기기당 매출 기여도가 높습니다. 비에이치는 아이패드 미니용 IT OLED FPCB 물량을 단독 수주한 것으로 파악되며 2026년 2분기 말부터 양산에 들어갈 예정이라고 정리됩니다.

원문은 2026년 아이패드 500만 대, 맥북 200만 대 수준의 신규 수주가 더해져 IT OLED 관련 매출 592억 원을 달성하고, 해당 사업부가 BEP를 돌파해 이익 레버리지 구간에 진입할 수 있다고 봅니다.

로봇 무선충전과 BMS FPCB

BH EVS는 CES 2026에서 자율주행 로봇용 충전기를 공개했습니다. 수직형 충전 스테이션은 국내 대기업과 공급 계약이 확정되어 2026년 상반기 양산에 들어가고, 수평형 모델도 내년 출시 차세대 로봇용으로 수주를 마친 상태라고 원문은 정리합니다.

로봇 충전기는 자동차 레벨 신뢰성 테스트, 5,000회 이상 접촉 내구도, 1kW급 출력 조건을 갖추고 있으며, 고객 요구에 맞춰 1.7kW 이상으로 상향할 계획입니다. BMS용 FPCB는 구리 와이어 하네스를 얇고 가벼운 FPCB로 대체하는 전장 트렌드와 연결됩니다. BH EVS는 2026년 말부터 대형 완성차 OEM 및 신규 고객사 대상으로 BMS FPCB 양산을 시작하고, ESS로도 적용처를 넓힐 계획입니다. EV 무선충전은 2027년 4분기 상용화를 목표로 실차 평가 단계입니다.

6. 경쟁 환경: 비에이치와 인터플렉스

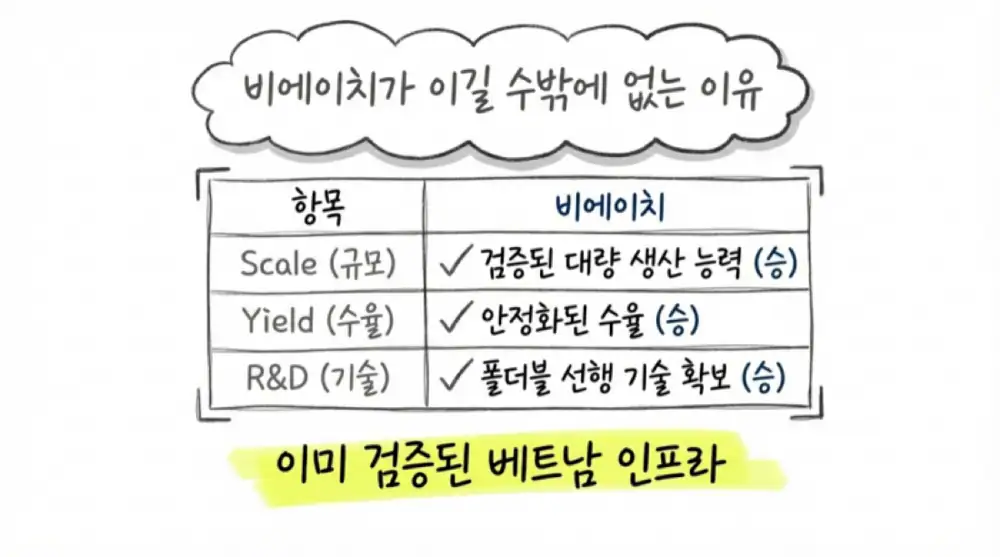

FPCB 산업은 대규모 장치 산업이면서 미세 피치 제어, 숙련 공정, 품질 인증이 중요한 기술·노동 집약 산업입니다. 애플 같은 최상위 고객사 벤더가 되려면 품질 검증과 수율 안정화 능력을 증명해야 합니다.

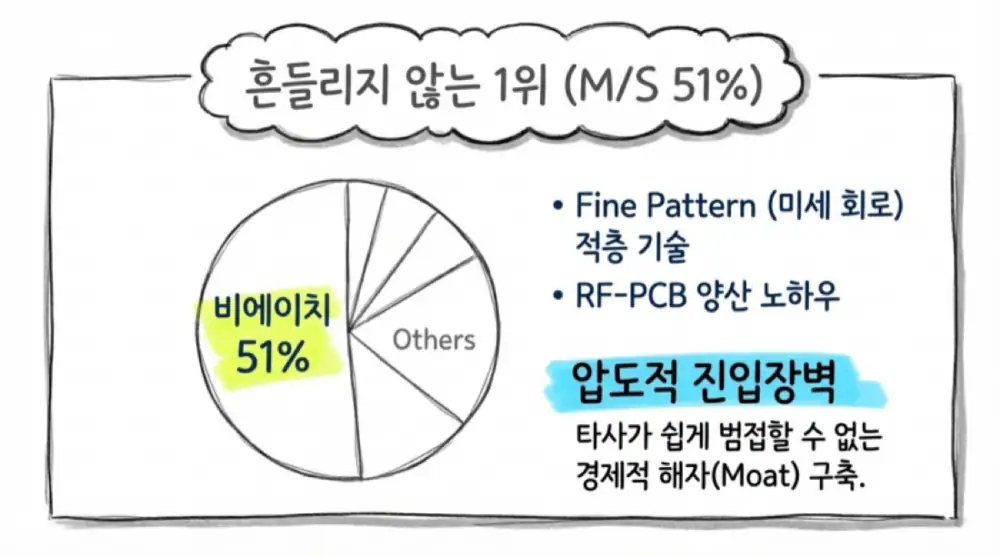

공식 사실: 원문은 국내 FPCB 시장에서 비에이치, 인터플렉스, 영풍전자, SI-Flex, 뉴프렉스 등이 경쟁하며, 비에이치가 51% 시장 점유율로 압도적 1위라고 정리합니다. 고기능·고집적 빌드업 및 RF PCB에서는 대만 ZDT, Flexium 등과도 경쟁합니다.

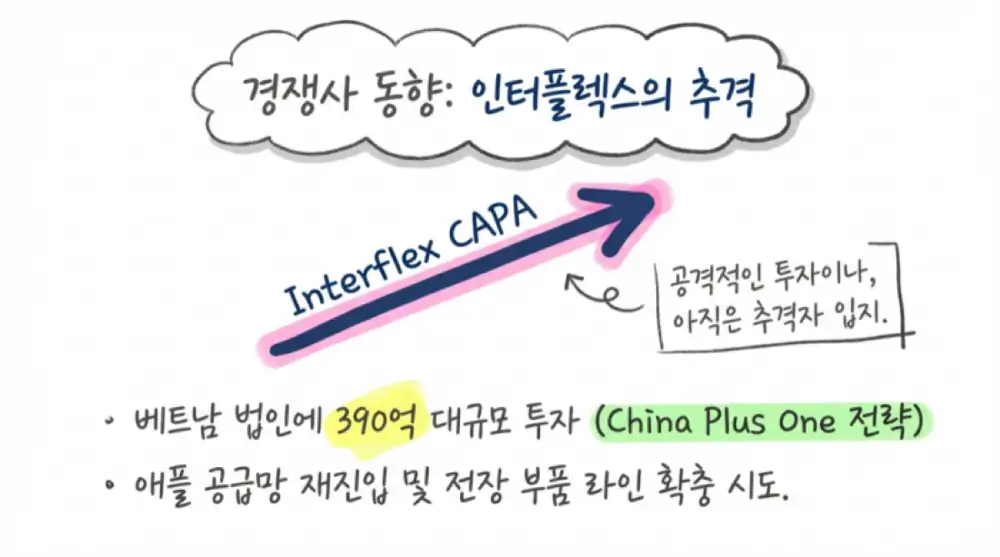

인터플렉스는 2025년 6월과 11월 모회사 코리아써키트의 베트남 법인 KOREA CIRCUIT VINA 유상증자에 두 차례 참여해 총 390억 원을 투입하고 지분율을 83.58%까지 높였습니다. 전략은 중국 천진 공장의 지정학 리스크 축소, 차이나 플러스 원에 맞춘 베트남 생산거점 일원화, 코리아써키트 HDI 인프라 공유, 애플향 부품 수주 재개 및 전장 FPCB·ADAS 라인 선제 확충입니다.

해석: 경쟁은 강해지지만 비에이치는 이미 BH Flex VINA 전공정 라인을 구축해 운송비·인건비 효율과 최대 CAPA 운영 경험을 확보했습니다. 저는 2026년 폴더블·전장 시장에서 점유율 경쟁이 심화되더라도 비에이치가 원가와 수율 안정성에서 우위에 있다고 봅니다.

7. 최종 정리

비에이치의 2025년 4분기 잠정실적은 고부가 FPCB와 전장 사업이 손익 임계점을 넘어섰다는 신호로 보입니다. EB, PRS, 자사주 소각을 결합한 자본 전략은 2026년 초대형 수주 사이클을 준비하면서 기존 주주 희석을 방어한 재무적 선택입니다.

2026년에는 폴더블 아이폰, 아이패드 미니·맥북 OLED, 로봇 무선 충전, BMS FPCB가 동시에 핵심 모멘텀으로 부상합니다. 제가 볼 체크포인트는 폴더블 아이폰 실제 출하량, IT OLED 사업부 BEP 도달, BH EVS 유럽·테슬라·로봇 고객 확장, 인터플렉스 베트남 증설 이후 점유율 변화입니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224190725696

- 비에이치 연결재무제표기준영업(잠정)실적(공정공시) 2026.02.09 PDF

- [리포트 브리핑]비에이치, 4Q 실적 컨센서스 상회 전망 - 뉴스핌: https://m.newspim.com/news/view/20260128000113

- 비에이치, 2026년 폴더블·OLED 수혜로 매출 2조원 도약 기대 - 글로벌에픽: https://www.globalepic.co.kr/view.php?ud=2025061317460952975ebfd494dd_29

- 비에이치 (090460) 리포트 PDF - AlphaSquare: https://file.alphasquare.co.kr/media/pdfs/company-report/_10072818-090460.pdf

- 비에이치(090460) 리포트 - Bondweb: https://www.bondweb.co.kr/_research/downloadPage.asp?number=887356&gn=1

- 아이폰17 OLED 패널, 韓 디스플레이 점유율 '98%' 압승 - 조선비즈: https://biz.chosun.com/it-science/ict/2025/10/28/G5CFALA3GRA4TFIUHUDF2HCQCA/

- [버핏 리포트]비에이치, 2026년 폴더블 아이폰·IT OLED·갤럭시가 견인 - 메리츠: https://buffettlab.co.kr/news/view.php?idx=51121

- [비에이치] 분기보고서(일반법인) - KRX KIND: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20251114000444

- 신사업 'BMS' 2026년 말 제품 양산, 고객사 공급 확정 - 비에이치: https://www.bhflex.co.kr/bbs/board.php?tbl=bbs54&mode=VIEW&num=48&category=&findType=&findWord=&sort1=&sort2=&it_id=&shop_flag=&mobile_flag=&page=2

- [CES 2026]BH EVS, '로봇 충전기' 상반기 내놓는다 - BHE: https://www.bhe.co.kr/bbs/board.php?tbl=bbs54&mode=VIEW&num=58&category=&findType=&findWord=&sort1=&sort2=&page=&mobile_flag=

- [CES 2026]BH EVS, '로봇 충전기' 상반기 내놓는다 - BHFlex: https://www.bhflex.co.kr/bbs/board.php?tbl=bbs54&mode=VIEW&num=58&category=&findType=&findWord=&sort1=&sort2=&page=2&mobile_flag=

- 신사업 'BMS' 2026년 말 제품 양산, 고객사 공급 확정 - BHE: https://www.bhe.co.kr/bbs/board.php?tbl=bbs54&mode=VIEW&num=48&category=&findType=&findWord=&sort1=&sort2=&it_id=&shop_flag=&mobile_flag=&page=2

- 비에이치 EVS “로봇 충전 시장 진출…차세대 로봇도 수주” - BHE page 2: https://www.bhe.co.kr/bbs/board.php?tbl=bbs54&mode=VIEW&num=59&category=&findType=&findWord=&sort1=&sort2=&page=2&mobile_flag=

- 비에이치 EVS “로봇 충전 시장 진출…차세대 로봇도 수주” - BHE: https://www.bhe.co.kr/bbs/board.php?tbl=bbs54&mode=VIEW&num=59&category=&findType=&findWord=&sort1=&sort2=&page=&mobile_flag=

- 비에이치 EVS “로봇 충전 시장 진출…차세대 로봇도 수주” - Daum: https://v.daum.net/v/0tSsz5YCr0

- 비에이치 EVS “로봇 충전 시장 진출…차세대 로봇도 수주” - BHFlex page 1: https://www.bhflex.co.kr/bbs/board.php?tbl=bbs54&mode=VIEW&num=59&category=&findType=&findWord=&sort1=&sort2=&page=1&mobile_flag=

- [CES 2026]BH EVS, '로봇 충전기' 상반기 내놓는다 - BHE page 1: https://www.bhe.co.kr/bbs/board.php?tbl=bbs54&mode=VIEW&num=58&category=&findType=&findWord=&sort1=&sort2=&it_id=&shop_flag=&mobile_flag=&page=1

- 비에이치, 부진한 실적 터널의 끝, 2026년 아이폰 혁신에 베팅 - 네이버 프리미엄콘텐츠: https://contents.premium.naver.com/crioppstock/stockplus/contents/250815080201854pf

- 비에이치 핵심 기업분석 - 2026년 상반기 - 자소설닷컴: https://jasoseol.com/companies/6215/insights

- 폴더블폰 경쟁에 FPCB 재조명 - BHFlex: http://www.bhflex.com/bbs/board.php?tbl=bbs54&mode=VIEW&num=53&category=&findType=&findWord=&sort1=&sort2=&it_id=&shop_flag=&mobile_flag=&page=1

- 비에이치, 테슬라 고객사로 확보 - 디일렉: https://www.thelec.kr/news/articleView.html?idxno=31116

- 비에이치, 2026년 폴더블·OLED 수혜로 매출 2조원 도약 기대 - BHFlex: http://www.bhflex.com/bbs/board.php?tbl=bbs54&mode=VIEW&num=54&category=&findType=&findWord=&sort1=&sort2=&page=1&mobile_flag=

- [특징주] 비에이치, 폴더블 아이폰 FPCB 사실상 독점 전망 - 와이드경제: https://www.widedaily.com/news/articleView.html?idxno=273084

- 분석가, OLED 장착 맥북 프로 2026년 이후 출시 전망 - 케이벤치: https://kbench.com/?q=node/242430

- 애플, 2026년에 20인치 폴더블 및 OLED 맥북 잇달아 출시한다 - AVING: https://kr.aving.net/news/articleView.html?idxno=1790864

- 인터플렉스 실적, 주주, 고객사 분석 - Google Drive: https://drive.google.com/open?id=1h-lnKYQ1VH2--0avvOFKoPPlOfD8D21Mr7pOg7VE9_8