DEEP RESEARCH · 디케이티(DKT)/SMT 모듈

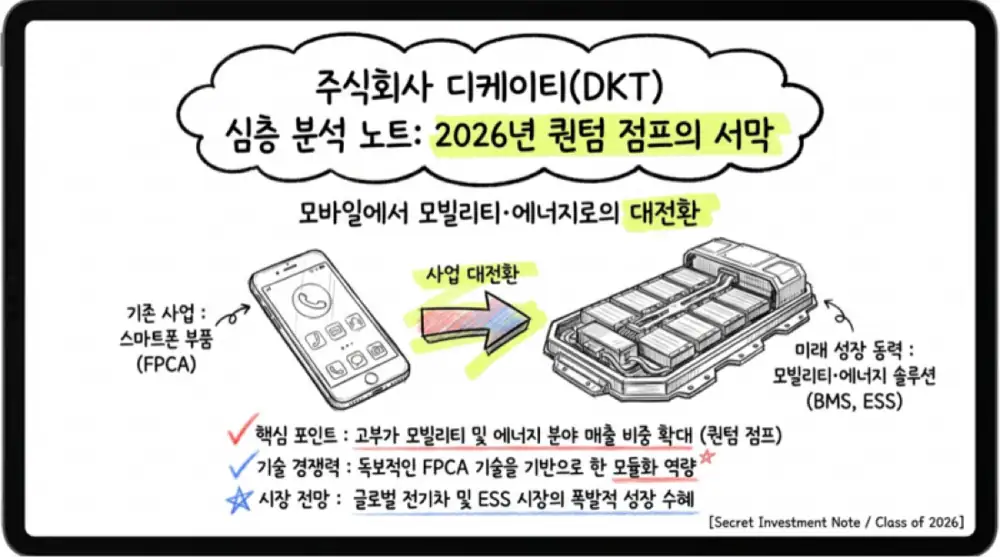

디케이티: 25년 4Q 영업이익 102.5% 급증과 2026년 모빌리티·에너지 퀀텀 점프

모바일 캡티브를 발판으로 테슬라·ESS·북미 니어쇼어링으로 진화하는 SMT 모듈 1위의 구조적 변곡점

0. 결론 먼저

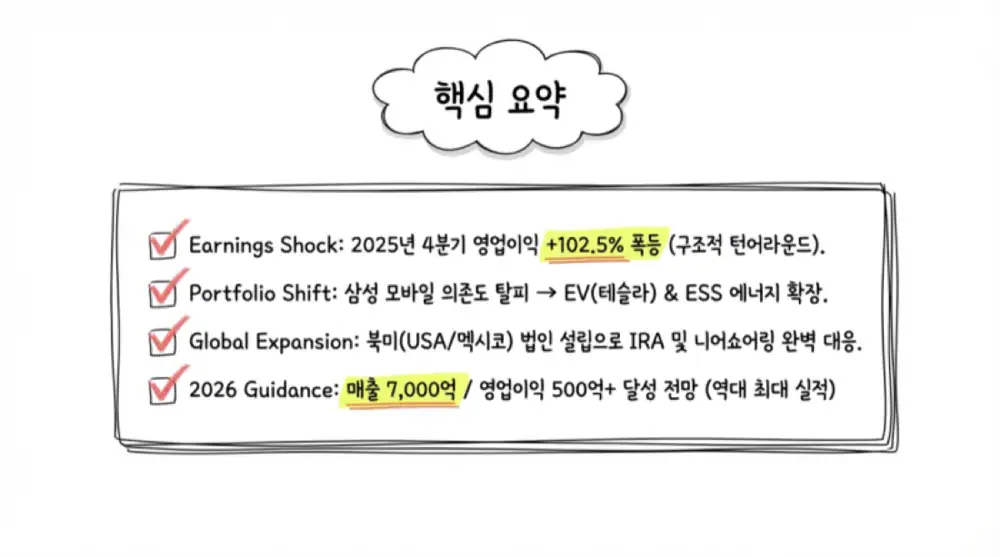

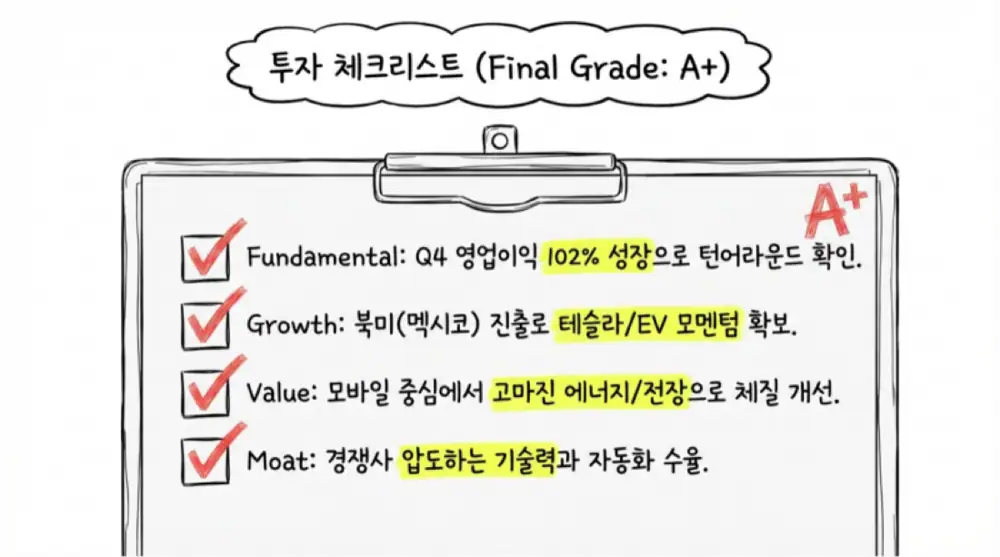

디케이티(DKT)의 2025년 4분기 실적은 단순한 호실적이 아니라 수익 구조가 근본적으로 고도화되는 변곡점입니다. 4Q 매출 1,148억 원(QoQ +8.5%, YoY +16.9%), 영업이익 56.5억 원(QoQ +102.5%)으로 SMT 비즈니스 특유의 영업 레버리지가 폭발했습니다. 2026년은 S-PCM·P-LBM·ESS BMS·테슬라 수주가 한꺼번에 가동되는 퀀텀 점프 원년으로, 매출 6,000~7,000억 원과 영업이익 500~580억 원이 가시권에 들어옵니다.

1. 2025년 4분기 잠정실적 심층 분석

디케이티(이하 디케이티)의 2025년 4분기 연결재무제표 기준 잠정 영업실적은 단순한 분기 호조를 넘어 기업의 수익 구조가 근본적으로 고도화되는 변곡점에 도달했음을 시사합니다. 공시된 잠정 데이터에 따르면, 4분기 매출액은 1,148억 700만 원으로 전기 3분기 1,057억 7,100만 원 대비 8.5%, 전년 동기 981억 8,300만 원 대비 16.9% 증가했습니다.

가장 강력한 신호는 영업이익입니다. 4분기 영업이익은 56억 4,900만 원으로 전기 27억 8,900만 원 대비 102.5% 급증했습니다. 다만 2025년 누계 매출은 4,257억 7,600만 원(+5.6%), 누계 영업이익은 211억 5,600만 원(-8.4%)으로 연간 영업이익은 역성장했습니다.

+102.5% QoQ

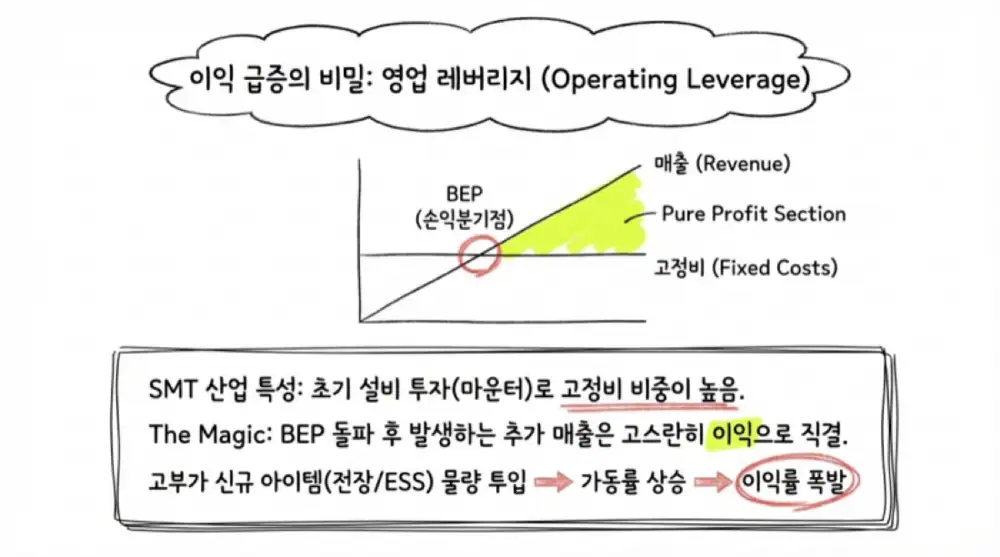

56.5억 원으로 폭발 — 고정비 기반의 SMT 비즈니스가 BEP 돌파 후 영업 레버리지를 그대로 보여준 결과.

온디바이스 AI 스펙업

갤럭시 S 시리즈의 연산량·발열 증가로 FPCA 회로 집적도와 ASP가 동시에 상승.

P-LBM·ESS BMS 안착

2H25부터 차량용 보조 배터리 모듈과 ESS BMS 물량이 본격 반영되며 고마진 믹스 확장.

| 재무 지표 (백만원) | 2024 4Q | 2025 3Q | 2025 4Q | QoQ | YoY |

|---|---|---|---|---|---|

| 매출액 | 98,183 | 105,771 | 114,807 | +8.5% | +16.9% |

| 영업이익 | - | 2,789 | 5,649 | +102.5% | - |

| 연간 누적 매출 | 403,350 | - | 425,776 | - | +5.6% |

| 연간 누적 영업이익 | 23,086 | - | 21,156 | - | -8.4% |

해석: 연간 영업이익 -8.4%는 상반기 약세를 반영하지만, 분기 단일로 102.5% 반등한 것은 4분기에 신규 고부가 아이템 물량이 쏟아지며 한계 매출이 그대로 영업이익으로 전환됐다는 증거입니다. 글로벌 경기 침체에도 포트폴리오 다변화로 내성을 확보한 사업 체질이 검증됐습니다.

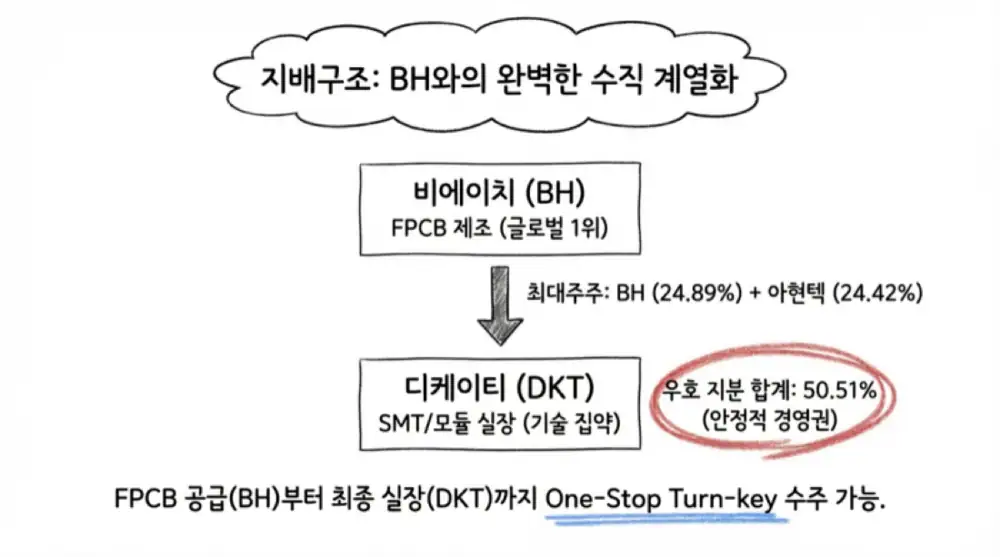

2. 지배구조 현황 및 밸류체인 수직 계열화

디케이티의 중장기 경쟁력을 이해하려면 최대주주이자 모회사인 주식회사 비에이치(BH)와의 결합 구조를 봐야 합니다. 2025년 3분기 말 기준 비에이치는 4,978,000주(지분율 24.89%)를 보유한 최대주주이며, 2대 주주 ㈜아현텍이 4,885,000주(24.42%)를 보유합니다. 특수관계인을 포함한 최대주주 측 우호 지분율은 발행주식 20,001,230주의 50.51%(10,102,780주)로 지배구조가 견고합니다.

2018년 3월 30일 최대주주가 아현텍에서 비에이치로 변경된 것은 단순한 자본 이동이 아니라 FPCB 밸류체인의 완벽한 수직 계열화입니다. 비에이치(FPCB 제조) → 디케이티(SMT 통한 MLCC·DDI·터치 IC 실장) → FPCA 모듈 완성으로 이어지는 일괄 구조입니다.

| 주요 주주 | 소유 주식수 (주) | 지분율 (%) | 비고 |

|---|---|---|---|

| 주식회사 비에이치 (최대주주) | 4,978,000 | 24.89 | 모회사, FPCB 공급 거점 |

| 주식회사 아현텍 | 4,885,000 | 24.42 | 주요 계열회사 |

| 이경환 (특수관계인) | 239,780 | 1.20 | - |

| 기타 주주 | 9,898,450 | 49.49 | 소액주주 및 기관투자자 |

| 합계 | 20,001,230 | 100.00 | 2025년 3분기 말 기준 |

모회사와의 록인 효과: ① FPCB 수급 안정성, ② 설계~실장 단계 데이터 공유로 수율·품질 일관성, ③ 삼성디스플레이·세트업체에 기판+모듈 Turn-key 제안 가능. 모바일을 넘어 전장·배터리로 확장하는 현 국면에서도 모회사 공동 투자·공동 영업망이 강한 위력을 발휘합니다.

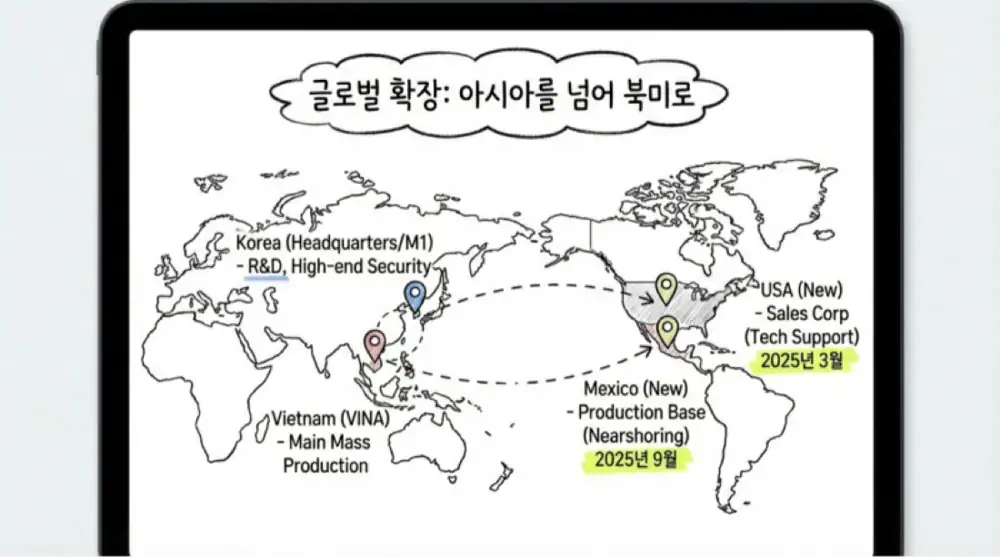

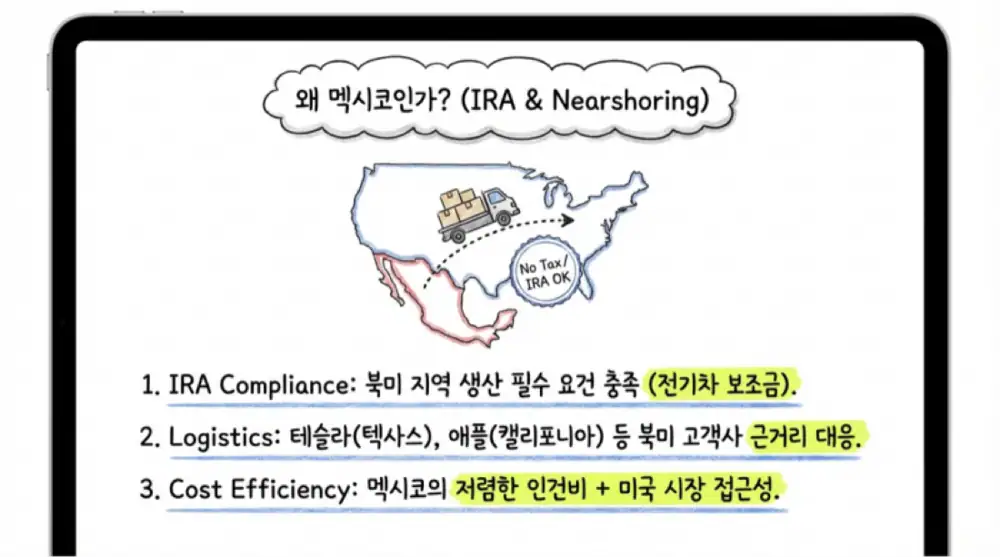

3. 글로벌 공급망 재편: 베트남·미국·멕시코 3축 체제

디케이티는 2025년 중 두 곳의 핵심 해외 법인을 신규 설립하며 베트남 단일 거점에서 아메리카 대륙을 아우르는 3축 체제로 재편했습니다.

| 종속회사 | 소재지 | 설립/편입 | 지배 근거 | 전략 역할 |

|---|---|---|---|---|

| DKT VINA CO., LTD. | 베트남 빈푹 | 2012년 09월 (인수) | 의결권 100% | 최대 생산기지, 모바일 FPCA SMT 양산 |

| DKT USA INC. | 미국 | 2025년 03월 03일 | 의결권 100% | 북미 전장·IT 고객사 영업·기술 지원 허브 |

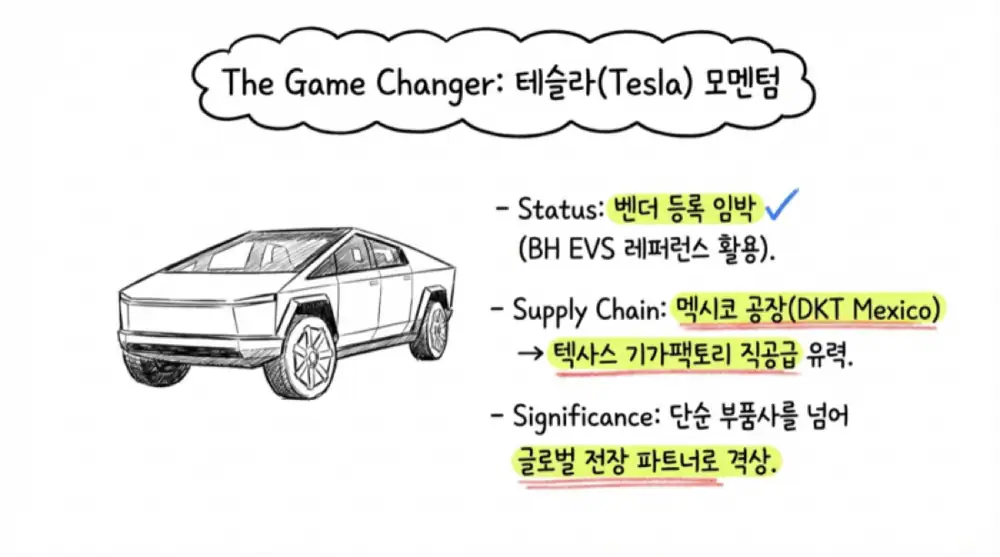

| DKT TECH MEXICO, S.A. DE C.V. | 멕시코 | 2025년 09월 24일 | 의결권 과반수 | IRA 대응 니어쇼어링, 테슬라 등 OEM 직공급망 |

전략적 의미: ① 테슬라 등 북미 OEM·2차전지 고객사 실시간 기술지원/납기 대응, ② USMCA·IRA 발효에 따른 북미 공급망 내재화 트렌드 선제 대응, ③ 멕시코 누에보레온주 등 국경 인접 지역의 저렴한 인건비+미국 물류비 최소화 효과. 향후 애플 등 북미 세트업체의 OLED IT 디바이스 채택 가속화 시 한국 패널사를 거치지 않고 근거리 직공급 가능.

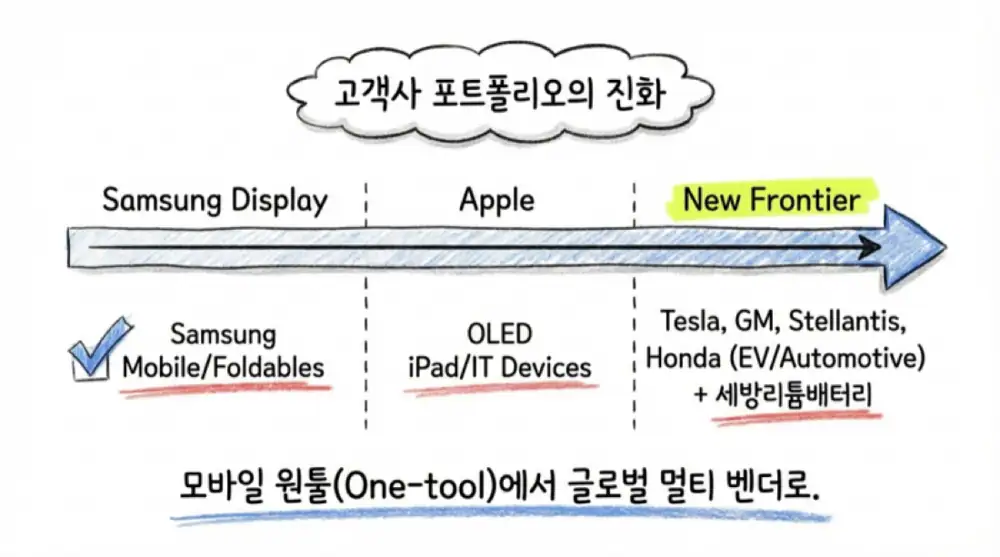

4. 전방 고객사 대격변: 모바일 캡티브의 진화와 테슬라 모멘텀

4.1. 스마트폰·IT 디바이스: 확고한 캡티브 시장의 진화

핵심 고객사는 삼성디스플레이(SDC)와 삼성전자 MX 사업부입니다. 디케이티는 Y-OCTA(Youm On-Cell Touch AMOLED) 패널용 FPCA를 독과점적으로 공급하는 최상위 1차 벤더입니다. Y-OCTA는 OLED 봉지층 위에 터치 센서를 직접 패터닝하는 일체형 기술로, 디케이티는 갤럭시 S 시리즈와 Z 폴드/플립 시리즈에 메인 디스플레이 구동 + TSP 통합 제어 FPCA를 거의 전량 공급합니다.

공식 사실: 2024년을 기점으로 북미 세트업체(애플 강력 추정)가 프리미엄 태블릿 라인업에 OLED를 최초 채택, 디케이티는 삼성디스플레이를 통해 대면적 OLED FPCA를 공급할 새 기회를 확보했습니다. IT용 OLED FPCA는 모바일 대비 면적과 반도체 칩 수가 훨씬 많아 ASP가 압도적으로 높습니다.

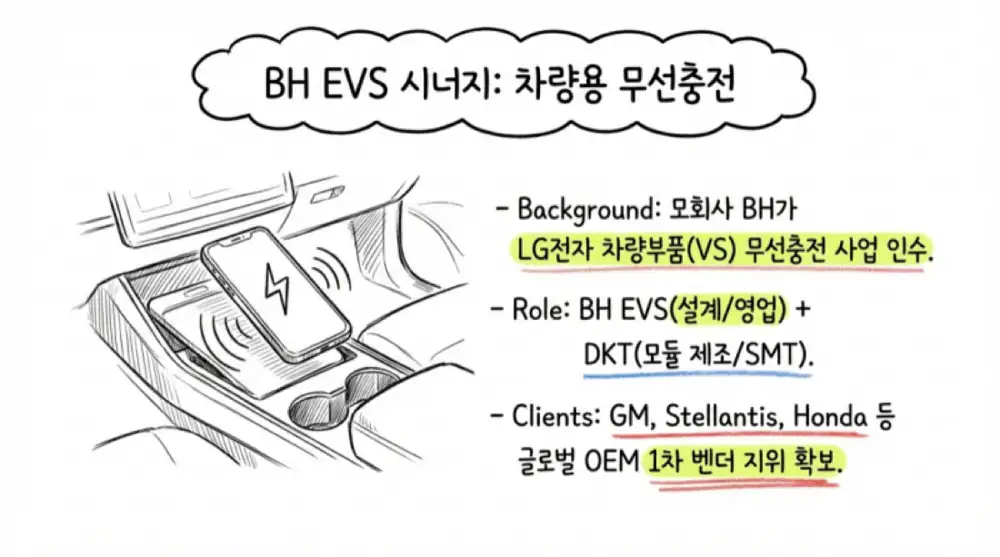

4.2. 자동차 전장 진입과 글로벌 EV 도약

모회사 비에이치가 2022년 10월 LG전자 차량부품(VS) 사업본부로부터 인수한 차량용 휴대폰 무선충전사업부(현 BH EVS)가 핵심 거점입니다. JV BH EVS의 지분 구조는 비에이치 59%, 디케이티 41%이며, 디케이티는 차량용 무선충전기(WMDC)의 SMT 임가공·모듈 조립 물량을 전담합니다.

- 고객사: 간접 인수 방식으로 GM, 스텔란티스, 혼다 등 글로벌 OEM 벤더망에 단기간 진입. 전장 무선충전기 매출은 2023년 61억 원 → 2024년 480억 원으로 가파른 성장.

- 테슬라 모멘텀: 2024년 초부터 테슬라 협력사 인증 절차 진행. 업계는 이변이 없는 한 벤더 등극을 기정사실화. 수주 확정 시 멕시코 법인이 텍사스 기가팩토리·중남미 신공장 핵심 물류 인프라로 작동.

- ESS 배터리: 세방리튬배터리가 신규 고객으로 합류, 단일 고객사로 27.19% 비중. 전장 부문 누적 수주 잔고는 약 3조 원 규모.

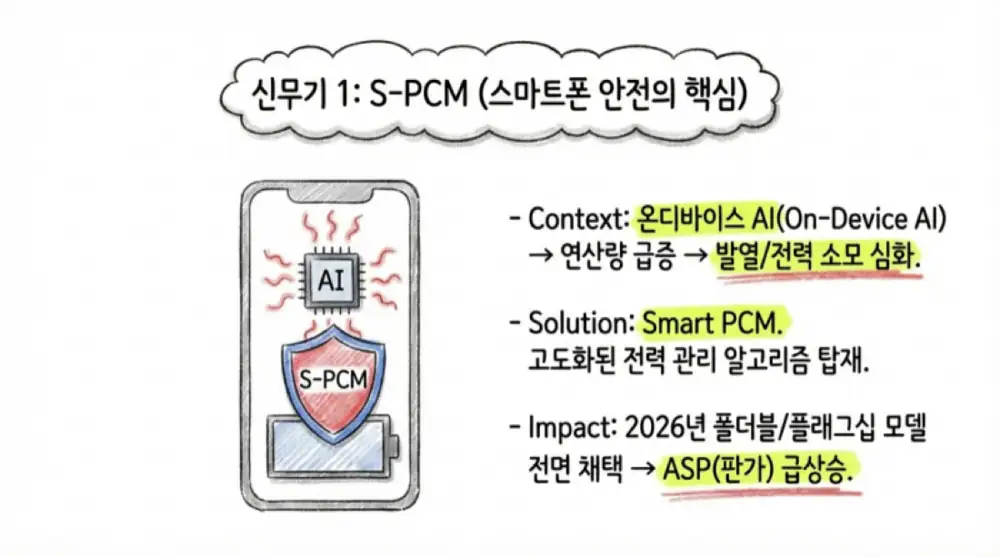

5. 2026년 수주 기대 신규 아이템

디케이티는 2026년을 퀀텀 점프 원년으로 설정하고 신규 제품군의 상용화를 앞두고 있습니다.

5.1. S-PCM (Smart Protection Circuit Module)

온디바이스 AI 스마트폰의 연산 처리량 급증과 발열 문제로 기존 PCM의 한계가 드러났습니다. 디케이티는 상위 호환 버전의 고도화된 전력 관리 알고리즘을 탑재한 S-PCM 독자 개발을 완료하고 양산 채비를 마쳤으며, 2026년형 차세대 폴더블·플래그십에 선도 적용 계획입니다. 폴더블 모델에 최초 대량 채택 시 부품당 ASP의 퀀텀 점프가 발생합니다.

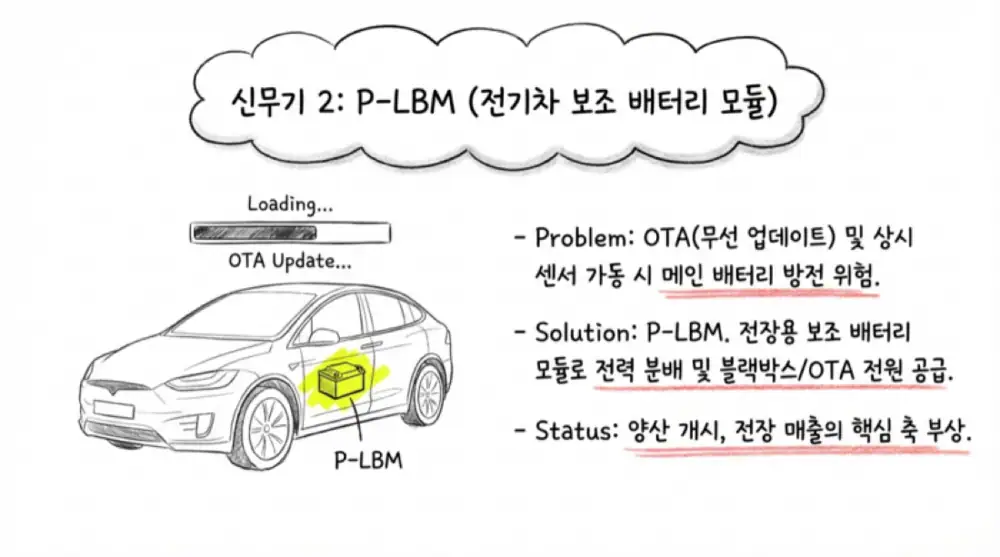

5.2. P-LBM (차량용 보조 배터리 모듈)

OTA 상시 활성화·24시간 센서 대기로 메인 배터리 방전 리스크가 커지자, 디케이티는 P-LBM을 신규 아이템으로 양산 개시. ECU와 통신하며 전력을 지능적으로 분배하는 고부가 모듈입니다.

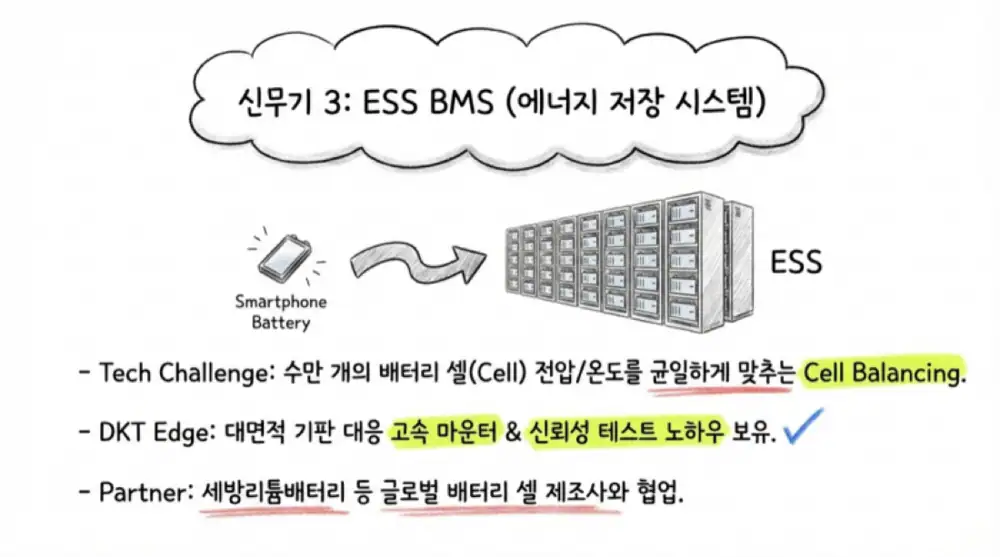

5.3. ESS용 BMS (Battery Management System)

대규모 ESS는 자동차용 대비 수백 배 크고 수만 개 셀로 구성되어 셀 밸런싱이 시스템 수명과 직결됩니다. 디케이티는 대형 기판 대응 고속 칩 마운터와 신뢰성 테스트 환경을 선제 구축, 글로벌 톱티어 배터리 제조사들과 공동 진출 형태로 ESS BMS 모듈을 개발해 왔습니다. 2026년 가장 폭발적인 수주 기대 품목.

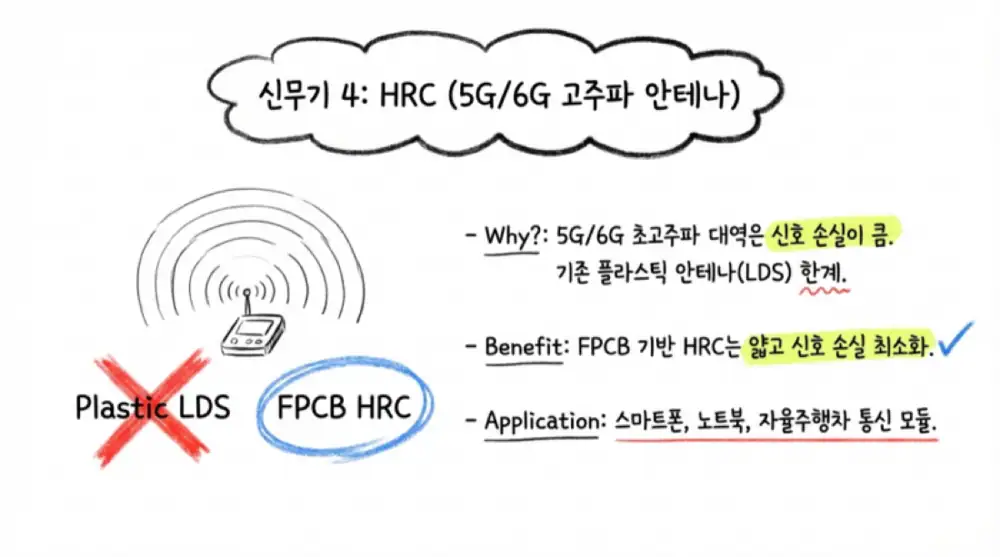

5.4. 5G/6G 안테나 HRC

기존 LDS(Laser Direct Structuring) 방식은 고주파 대역에서 전파 손실이 큽니다. 디케이티는 FPCB 표면에 안테나 패턴을 직접 형성한 HRC(High Retention Connector / High Frequency RF Cable) 사업에 진출, MIMO 구현에 최적화. 스마트폰을 넘어 노트북·태블릿·자율주행 통신 모듈 등 RF Connective Item 전 산업군으로 확장 잠재력.

6. 시장 경쟁 상황과 독보적 기술 격차

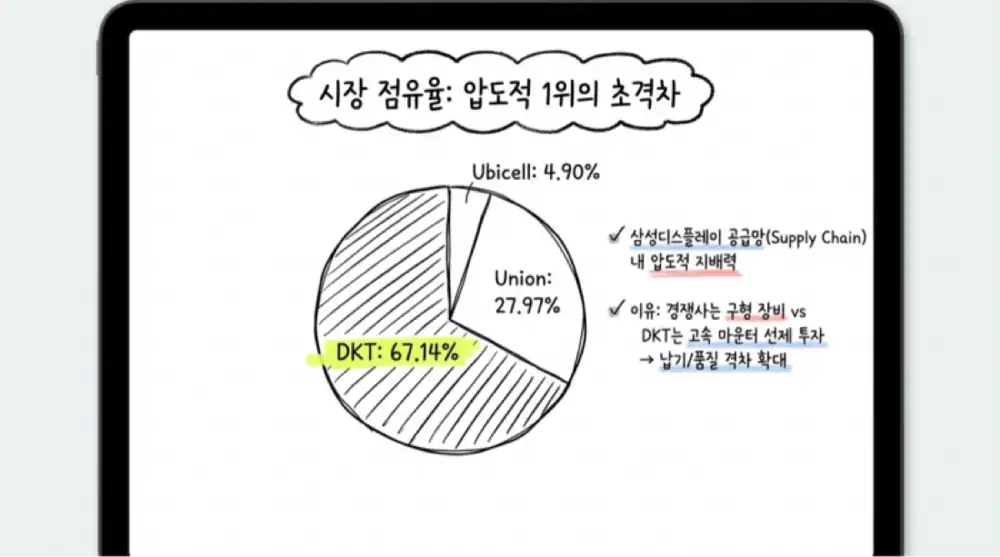

6.1. 압도적 시장 점유율 격차

삼성디스플레이 스마트폰 FPCA 밸류체인에서 디케이티는 1위, 유니온(Union)이 2위, 유비셀(Ubicell)이 3위로 과점 체제를 이룹니다. 베트남 현지법인(DKT VINA, UNION VINA, U.I.T. Vietnam) 매출 기반 추산 시장 점유율(2024년 기준):

| 구분 (2024년) | 디케이티 | 유니온 | 유비셀 | 합계 |

|---|---|---|---|---|

| 추정 매출액 | 4,033억 5,000만 원 | 1,680억 3,000만 원 | 294억 1,100만 원 | - |

| 시장 점유율 | 67.14% | 27.97% | 4.90% | 100.00% |

디케이티의 점유율은 2022년 57.95% → 2023년 50.72% → 2024년 67.14%로 회복 불능 수준의 격차를 벌렸습니다. 핵심은 고속 마운터 대량 도입으로 칩 실장 시간을 단축, 납기(Lead Time) 경쟁력에서 압도적 우위를 점한 것입니다.

6.2. 자동화 기술 혁신을 통한 수율·원가 해자

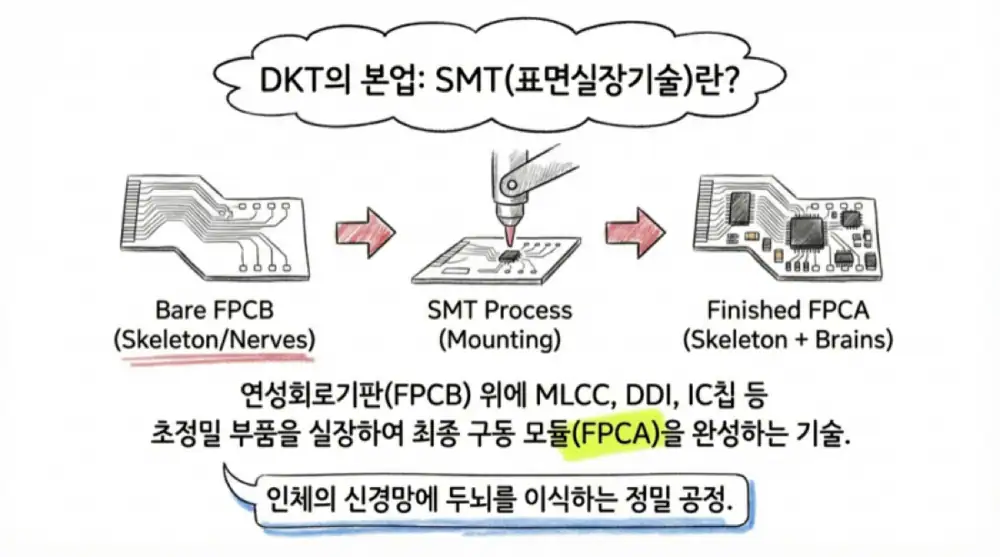

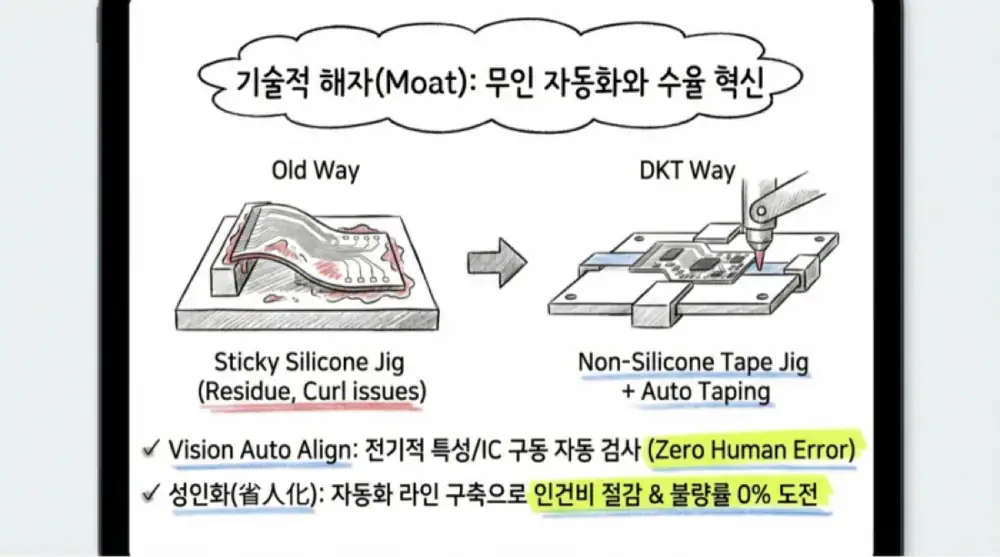

위탁 생산 임가공 모델에서 영업이익률을 결정짓는 것은 수율(Yield)입니다. 디케이티는 다음을 통해 경쟁사 대비 거대한 기술적 해자를 구축했습니다.

- Non-Silicone Tape Jig: 실리콘 없이 기판을 고정해 잔여물 오염과 휨 현상을 제거, SPI 솔더 볼륨 균일화·Shift 공차 최소화.

- 비전 인식 TAPE 부착 자동화 라인: 업계 최초. 월 2,000K 생산 기준 약 16명 작업자 대체(省人化), 핸들링 불량 50%+ 차단.

- 비전 오토 얼라인 + ET 자동 검사기 + FPCA 외관 검사기 + CO2 세정기: 휴먼 에러 사실상 소멸, 로트당 직행 수율 비약적 상승.

7. 생산 가동률(CAPA) 현황 및 풀가동 시 이익 전망

7.1. 베트남·국내 인프라와 가동률

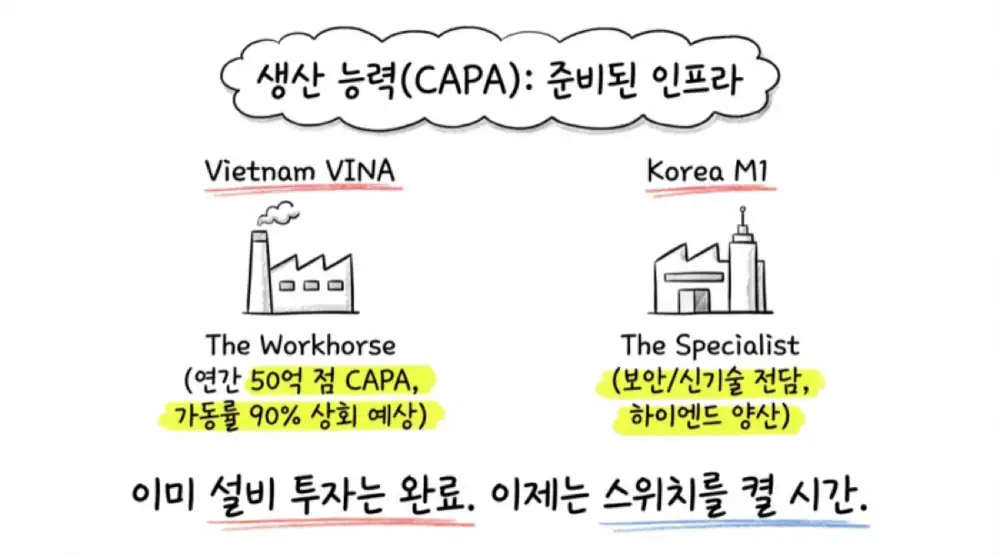

DKT VINA(베트남 빈푹): 2025년 3분기 말 기준 1대당 40점을 처리하는 고속 마운터 4대 + 중저속 마운터 91대 총 95대 가동. 월 26일·1일 20시간 3교대 풀가동 시 연 6,240시간 가동 가능. 3Q25 총 생산가능 점수(CAPA) 약 50억 1,946만 점, 실제 생산실적 33억 5,850만 점으로 누적 가동률 66.91%(전년 동기 69.73%). 산업 특성상 4분기 연말 기준 가동률은 85% 이상으로 급반등한 것으로 분석.

국내 사업장(디케이티 엠원 공장): 2024년 4분기부터 설비 확충 후 양산 개시. 1회 68점 처리 초고속 마운터 5대, 1일 10시간·연 2,640시간 가동 기준 총 1억 7,550만 점 CAPA. 3Q25 가동률은 28.35%(실적 4,976만 점)로 워밍업 단계지만, S-PCM·북미 전장·테슬라 초도 물량이 국내로 집중 배정될 경우 2026년부터 가파른 수직 상승 예상.

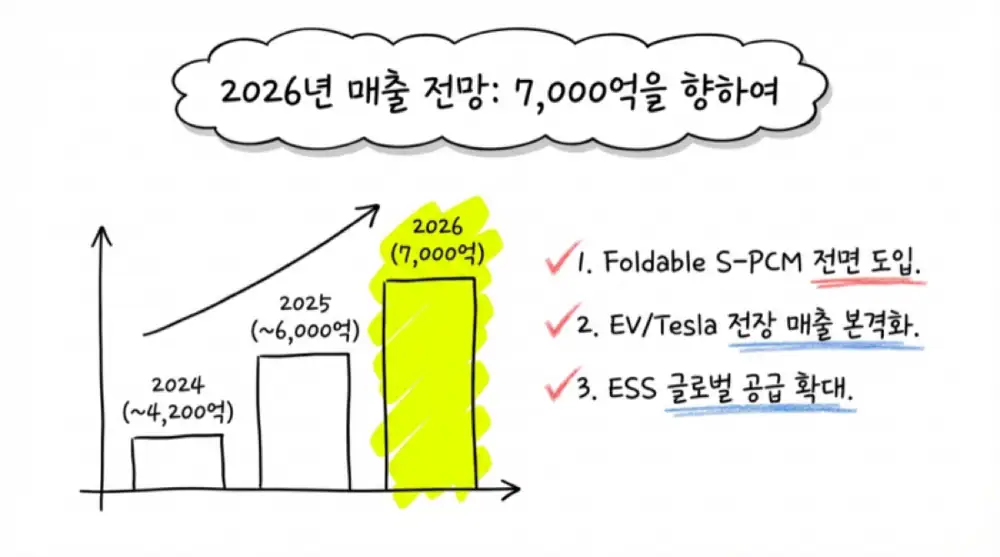

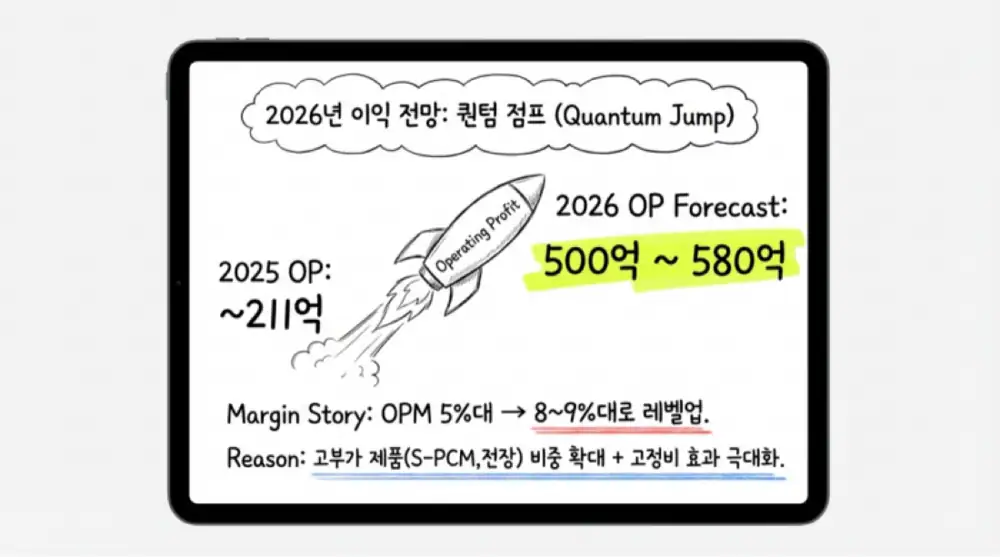

7.2. 2026년 캐파 풀가동 시 이익 시나리오

증권사 컨센서스 종합 시 2026년 예상 매출은 6,000~7,000억 원(역대 최대). 동력은 ① 갤럭시 폴더블 출하 증가, ② S-PCM 등 고부가 모바일 신규 아이템 전면 채택, ③ 전장 P-LBM·초대형 ESS BMS 글로벌 공급 본격화.

6,000~7,000억

모바일 + 전장 + ESS 3축 동반 성장.

7.5~9.0%

2024~25년 5.5~6.1%에서 고부가 믹스 상승 + 고정비 희석으로 확장.

500~580억

중심값 6,500억 × OPM 8.5% — 2025년 잠정 211억 대비 +130% 이상.

고정비 비중이 높은 SMT 임가공 모델 특유의 폭발적 영업 레버리지가 2026년 마침내 만개해 기업 가치에 수렴할 것임을 보여주는 데이터입니다.

8. 종합 결론

디케이티는 과거 스마트폰 디스플레이 부품을 조립하던 외주 임가공 업체의 굴레를 완벽히 탈피해, 모빌리티·친환경 에너지 제어 모듈 시장을 이끄는 글로벌 기업으로 탈바꿈하는 구조적 변곡점을 통과 중입니다.

- 펀더멘털 질적 도약: 4Q25의 102.5% 영업이익 급증은 일회성이 아닌, 신규 부가가치 아이템 공급 본격화 + SMT 가동률 상승의 결합.

- 아메리카 대륙 법인의 전략적 퀀텀 점프: USA·멕시코 법인이 IRA 등 보호무역주의에 대응, 테슬라 직공급 활로 개척, 지정학 리스크 해소 → 밸류에이션 리레이팅 촉매.

- 포트폴리오 혁신과 수주 가시성: S-PCM 채택에 따른 모바일 ASP 상승 + 3조 원대 전장·ESS 수주 잔고 → 2026년 매출 6,000~7,000억 가시화.

- 자동화 기반 수익성 극대화: 67%대 압도적 시장 지배력 + Non-Silicone Tape Jig·무인 검사 자동화 → 풀가동 시 500억대 영업이익 마진 스프레드 원천.

모바일 캡티브에서 창출되는 흔들림 없는 캐시카우를 바탕으로 전기차 배터리 제어(BMS·WMDC) + 초고주파 통신(HRC) 역량을 이식한 디케이티에게 2026년은 역사적인 퀀텀 점프 원년이 될 것입니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224190725099

- 디케이티 연결재무제표 기준 영업(잠정)실적 공시(2026.02.12), DART/금감원 공시 자료

- 디케이티, 4분기도 '굿'…'다각화'가 해냈다 - DKT 공식 게시판: https://dkttech.co.kr/bbs/board.php?tbl=bbs43&mode=VIEW&num=12&category=&findType=&findWord=&sort1=&sort2=&it_id=&shop_flag=&mobile_flag=&page=1

- 2025.02.18.(화) 증권사 리포트: https://files-scs.pstatic.net/2025/02/18/C3yQcC3wzD/250218(%ED%99%94)%20%EC%A6%9D%EA%B6%8C%EC%82%AC%EB%A6%AC%ED%8F%AC%ED%8A%B8.pdf

- [특징주] 디케이티, 테슬라 협력사 벤더 등록 전망 - 글로벌에픽: https://www.globalepic.co.kr/view.php?ud=202406281027331197abe7dc9896_29

- [기업탐방] 디케이티 2026년 매출 6000억~7000억 전망 - 네이버 프리미엄콘텐츠: https://contents.premium.naver.com/rvs/tbw/contents/250112172444096od

- 디케이티 투자분석 2026.02.08 - 주달: https://www.judal.co.kr/?view=stockAI&shareToken=G8luG8giCKFKbRc8

- 디케이티 작년 4Q 영업이익 56억 +102% - 데이터투자: https://www.datatooza.com/article/2026021209595132852ef3fddee_80

- 디케이티 투자분석 2026.02.17 - 주달: https://www.judal.co.kr/?view=stockAI&shareToken=0sTttDvLv62FO4NA