DEEP RESEARCH · 인터플렉스

인터플렉스: 2025년 4분기 실적 급증과 베트남 생산 재편

FPCB 본업 반등, 영풍그룹 지배구조 변화, 전장·애플향 기대를 함께 읽는 실적 분석

0. 결론 먼저

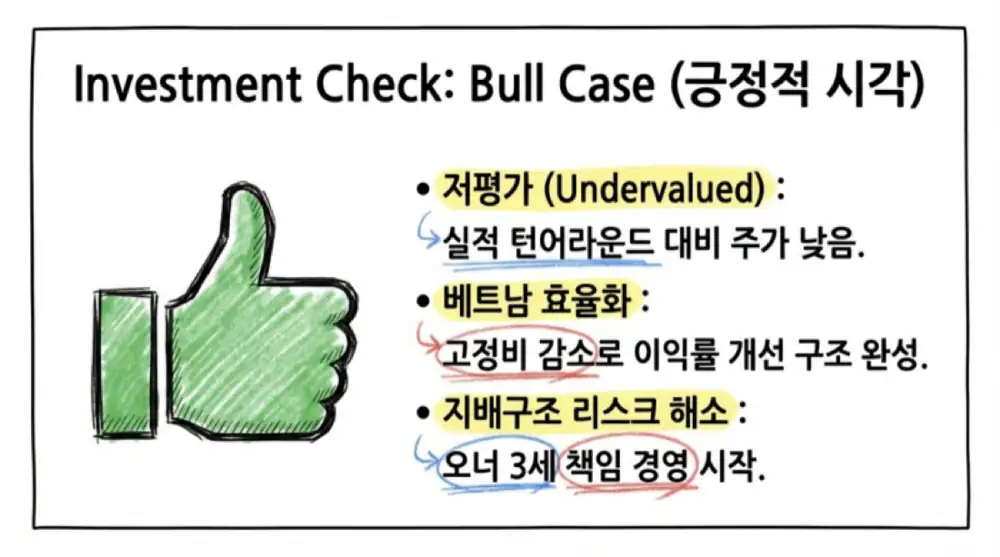

제가 보는 핵심은 2025년 연간 숫자만 보면 감익처럼 보이지만, 4분기 본업은 뚜렷하게 반등했다는 점입니다. 원문은 디지타이저 독점 공급, 베트남 생산 거점 일원화, 공정 수율 안정화가 동시에 맞물린 구조적 전환으로 해석했습니다.

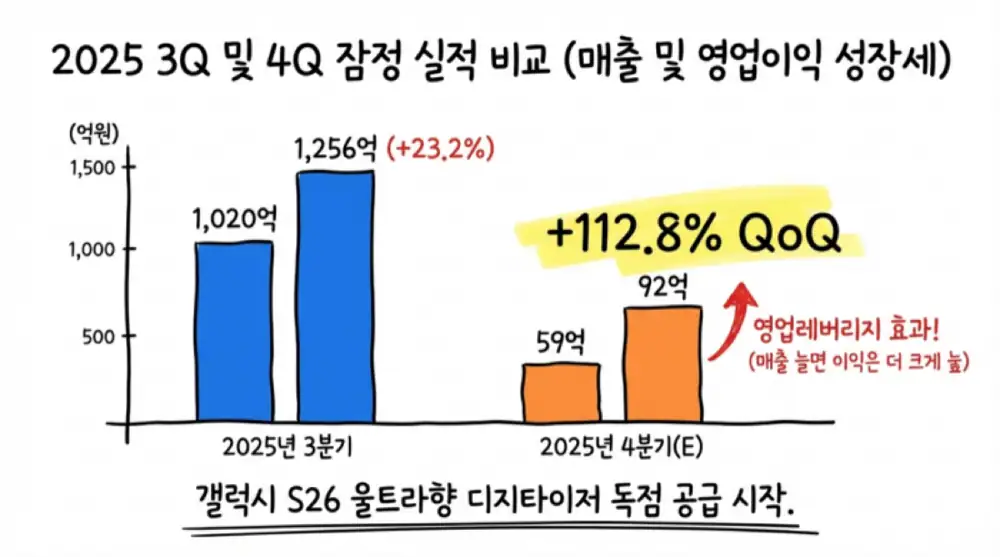

공식 사실: 원문은 2025년 3분기 매출 1,020억 원과 영업이익 59억 원이 기존 추정치 913억 원, 20억 원을 상회했다고 정리했습니다. 2025년 4분기 예상 매출액은 1,256억 원으로 전분기 대비 23.2%, 영업이익은 92억 원으로 전분기 대비 57.7% 증가한 것으로 제시했습니다.

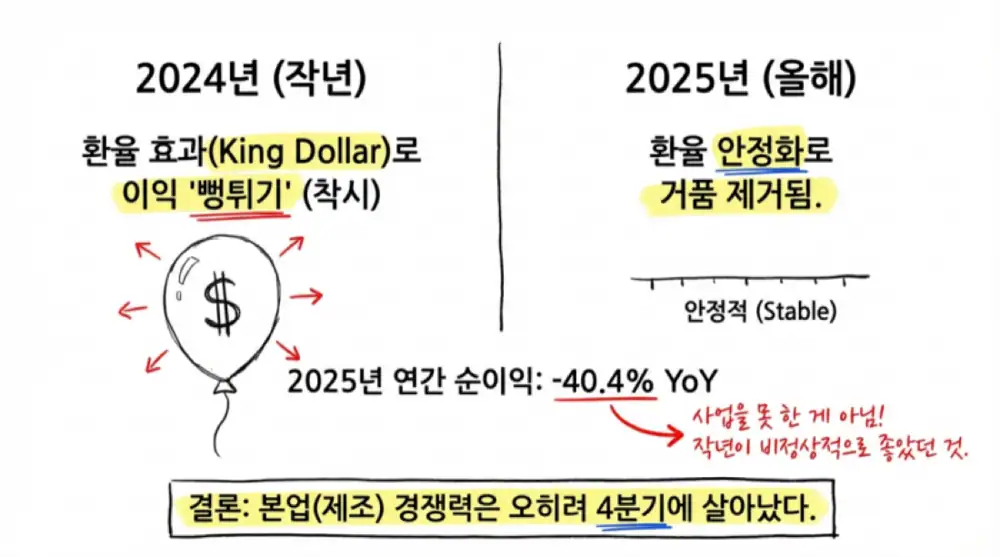

해석: 연간 순이익 감소는 2024년 환율 프리미엄이 사라진 기저효과로 보아야 하고, 본업 체력은 4분기 이익 레버리지에서 확인해야 한다는 것이 원문의 핵심 관점입니다.

1. 원문 이미지와 실적 스냅샷

원문에는 실적과 지배구조, 생산 거점 관련 첨부 이미지가 다수 포함되어 있습니다. 모든 원문 이미지를 보존해 아래에 배치했습니다.

| 항목 | 2024년 결산 | 2025년 잠정 | 증감 |

|---|---|---|---|

| 매출액 | 4,974억 6,641만 원 | 4,679억 6,373만 원 | -5.9% |

| 영업이익 | 343억 7,098만 원 | 286억 4,580만 원 | -16.7% |

| 법인세차감전이익 | 507억 8,822만 원 | 335억 1,473만 원 | -34.0% |

| 당기순이익 | 551억 2,679만 원 | 328억 2,963만 원 | -40.4% |

공식 사실: 회사 측이 제시한 손익구조 변동 원인은 전년 동기 대비 환율 변동성 축소에 따른 외환차익 감소입니다. 원문은 2025년 3분기 누적 매출 3,195억 원 중 수출 2,955억 원, 약 92.6%가 수출이라고 정리했습니다.

2. 4분기 급증의 세 가지 원인

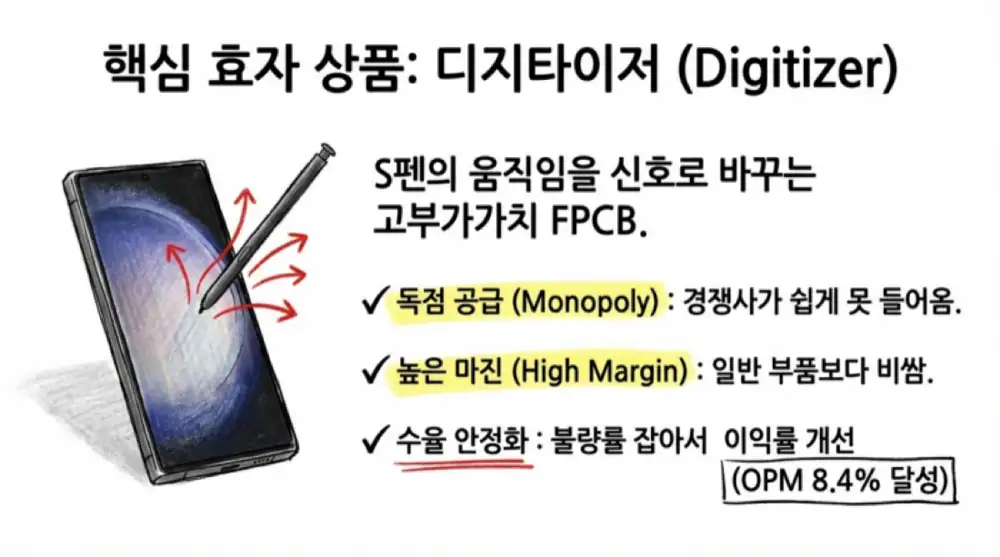

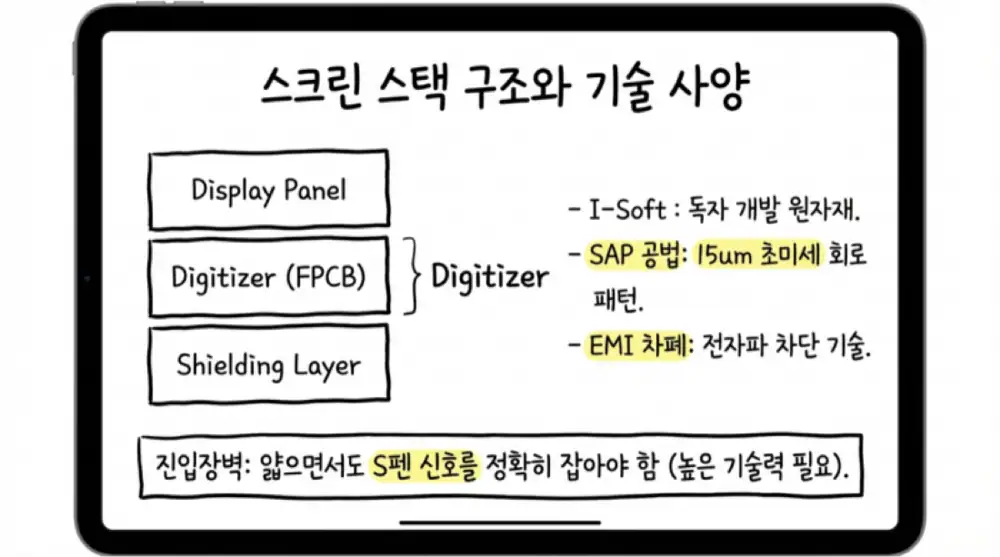

갤럭시 S26 울트라 디지타이저

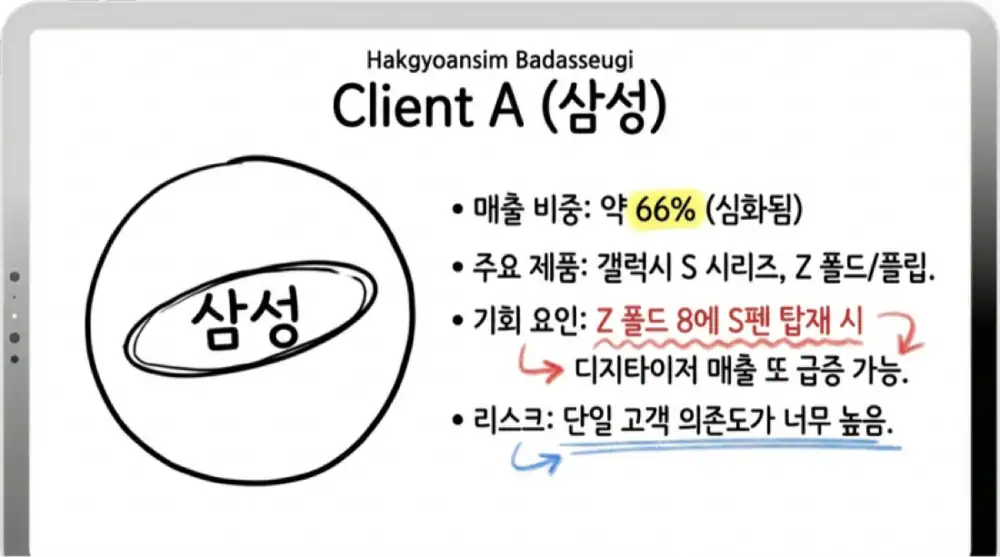

원문은 삼성전자 최고급 라인업용 S펜 디지타이저를 독점 수준으로 공급한 것이 4분기 랠리의 1등 공신이라고 봅니다. 디지타이저는 양면 FPCB, 미세 회로 패턴, EMI 차폐가 요구되어 범용 FPCB보다 ASP와 마진율이 높다고 설명합니다.

가동률 상승

디스플레이용 FPCB와 고화소 카메라 모듈용 R/F 기판 주문이 함께 늘면서 23.2% 매출 증가가 57.7% 영업이익 증가로 증폭된 것으로 해석합니다.

수율 안정화

2017년 글로벌 고객사향 불량 이슈 이후 공정과 품질 시스템을 개선했고, 베트남 법인 중심 효율화와 I-Soft, SAP 공법 안정화가 제조 원가율 개선을 뒷받침했다고 봅니다.

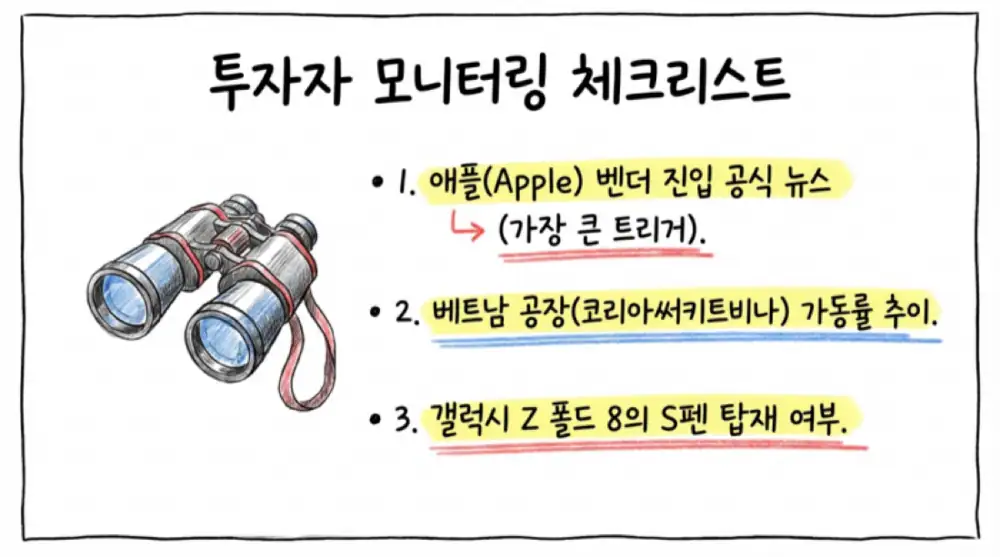

핵심 기술로는 자체 원자재 I-Soft, 15um 피치 수준의 초미세 회로 패턴을 구현하는 SAP(Semi-Additive Process), Ag Nanowire 적용 등이 제시됩니다. 2026년 하반기 갤럭시 Z 폴드 8에 S펜이 다시 기본 내장될 가능성도 원문은 중장기 성장 옵션으로 다뤘습니다.

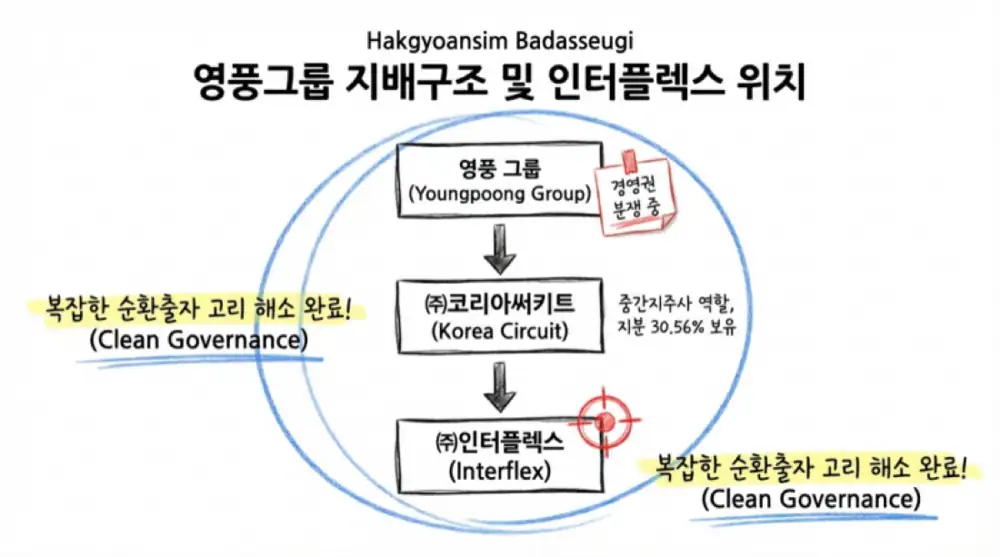

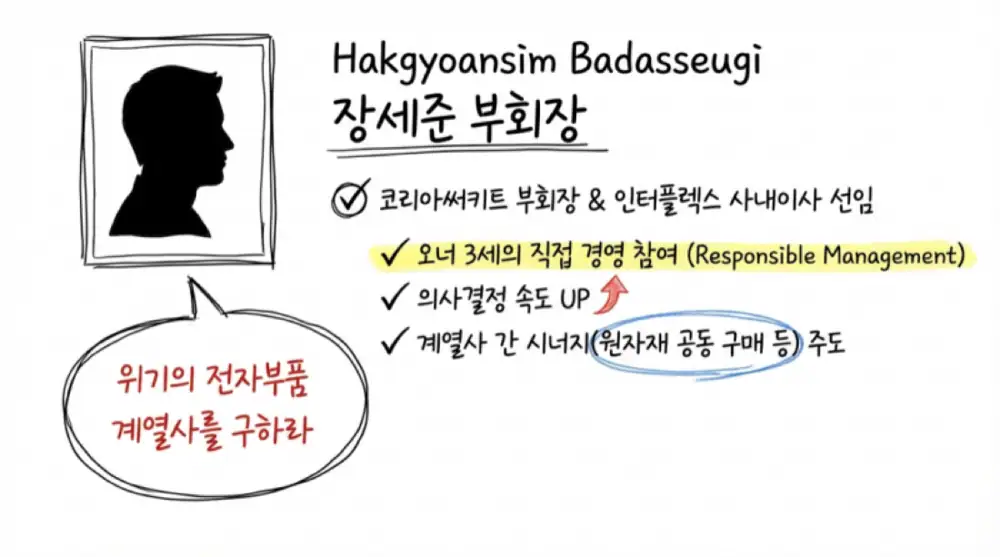

3. 지배구조와 베트남 거점 재설계

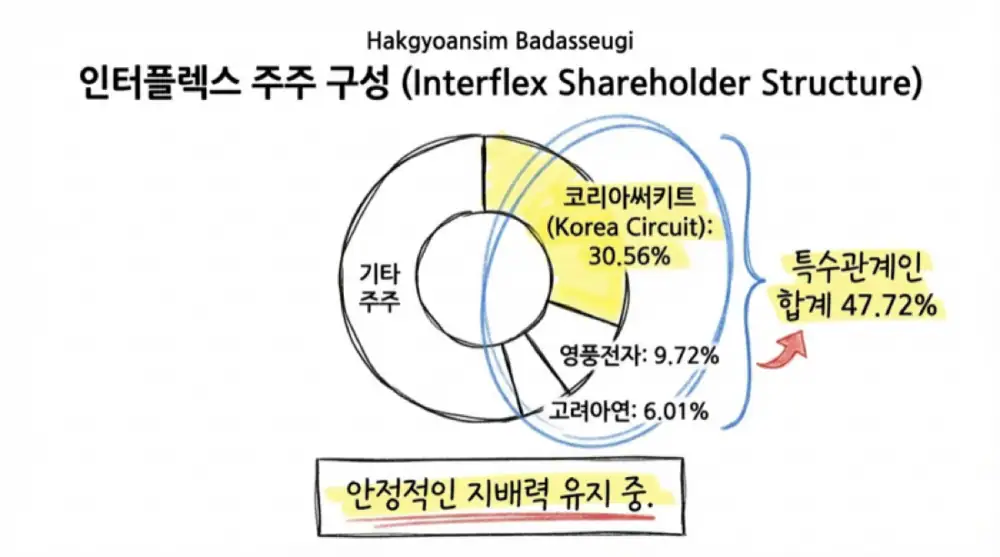

인터플렉스는 영풍 기업집단 내 전자부품 계열사이며, 최대주주는 코리아써키트입니다. 원문은 영풍-고려아연 경영권 분쟁이 전자부품 계열사의 의사결정 구조를 빠르게 재편하는 촉매로 작용했다고 해석했습니다.

| 주주/인물 | 지분 또는 역할 | 원문 해석 |

|---|---|---|

| 코리아써키트 | 인터플렉스 30.56% | 전자부품 부문 중간 지주사 |

| 영풍전자 | 9.72% | 동종 FPCB 및 부품 제조 계열사 |

| 고려아연 | 6.01% | 분쟁 중인 핵심 비철금속 계열사 |

| 장형진 고문 | 영풍 주식 10.4%, 약 1,336억 원 규모 인수 후 개인 지분율 11.5% | 경영 안정화와 전자부품 계열 재건 신호 |

| 장세준 부회장 | 영풍 1대 개인 주주 16.9%, 2025년 3월 28일 인터플렉스 사내이사 선임 | 코리아써키트-인터플렉스-영풍전자 원팀 전략의 구심점 |

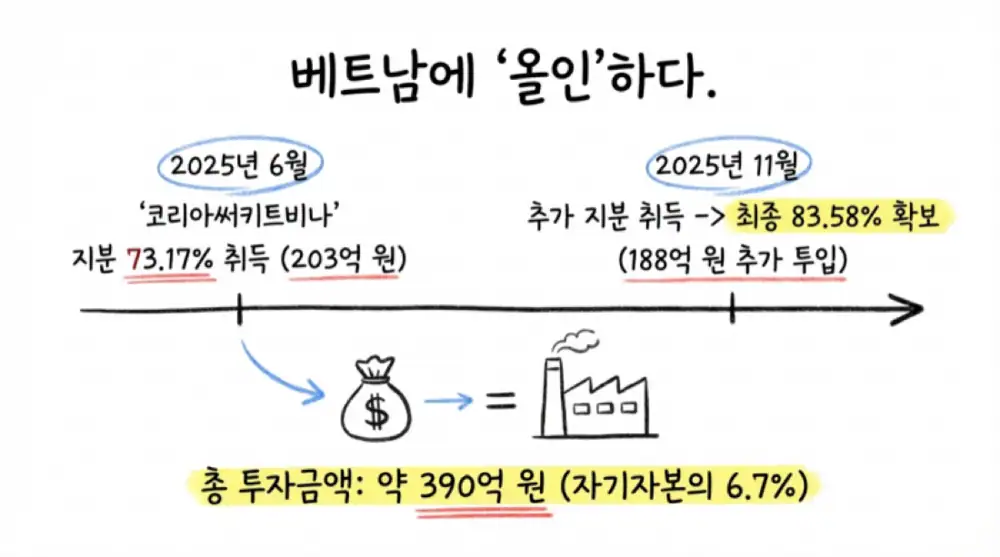

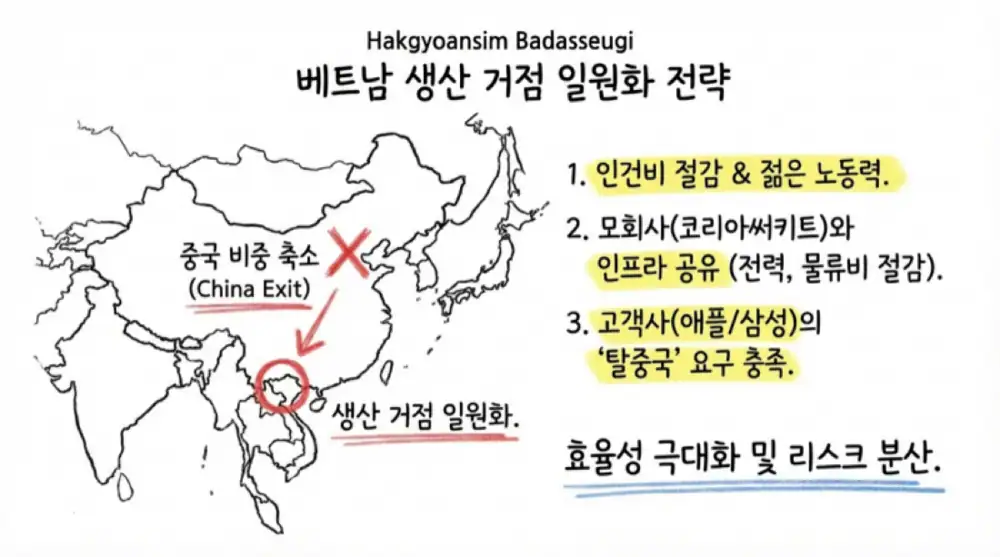

가장 큰 생산 거점 변화는 KOREA CIRCUIT VINA 편입입니다. 인터플렉스는 2025년 6월 27일 203억 6,400만 원, 미화 1,500만 달러를 투자해 73.17%를 확보했고, 2025년 11월 14일 188억 1,100만 원, 미화 1,300만 달러를 추가 출자해 지분율을 83.58%까지 높였습니다.

| 일자 | 취득 금액 | 취득 후 지분율 | 의미 |

|---|---|---|---|

| 2025-06-27 | 203억 6,400만 원 | 73.17% | 코리아써키트 100% 자회사에서 인터플렉스 연결 종속회사로 변경 |

| 2025-11-14 | 188억 1,100만 원 | 83.58% | 자기자본 2,817억 원의 6.68%에 해당하는 추가 현금 출자 |

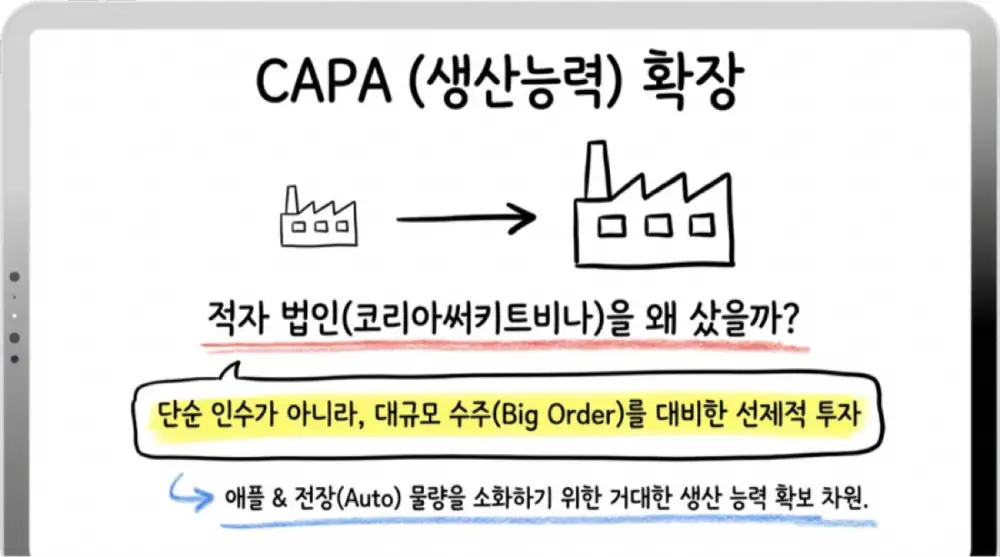

해석: 원문은 이 투자를 중국 리스크 회피, 베트남 유틸리티 공유, 애플 및 전장용 신규 수주 대응 CAPA 선제 확보로 읽습니다. 2024년 말 KOREA CIRCUIT VINA의 자산총계는 61억 3,800만 원, 당기순손익은 4억 7,100만 원 적자였지만, 약 390억 원을 빠르게 투입한 점은 향후 대규모 수요 기대를 반영한다고 봤습니다.

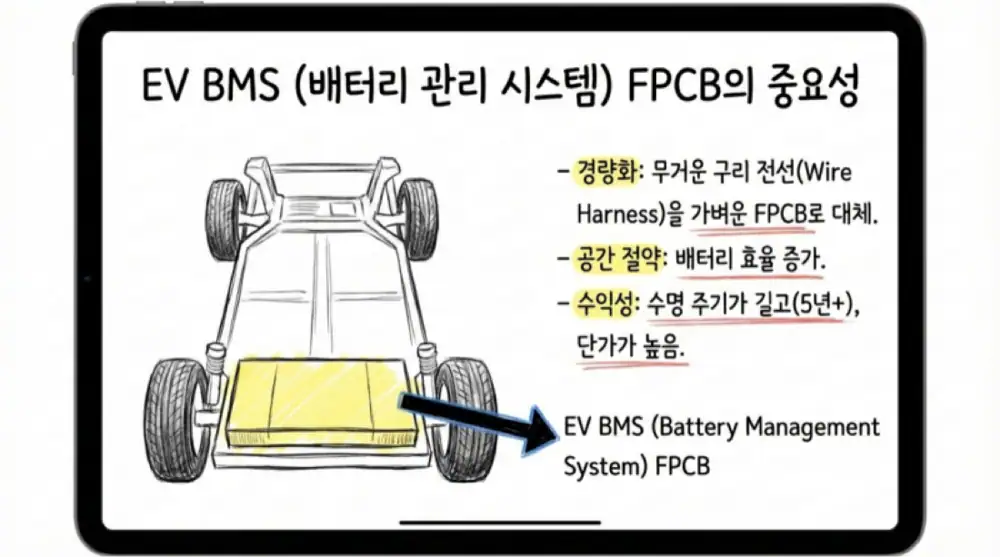

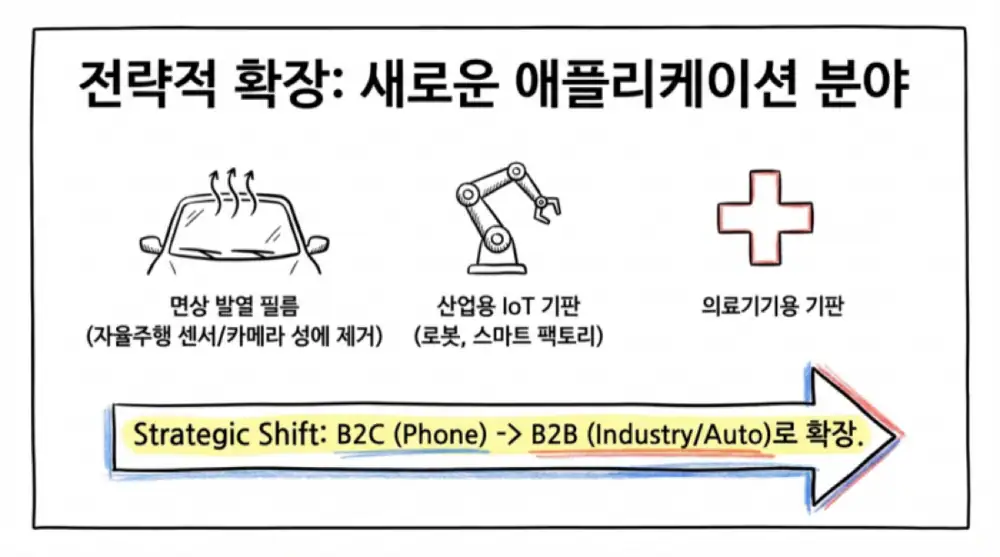

4. 신규 사업 파이프라인

| 신규 아이템 | 적용 분야 | 기대 효과 |

|---|---|---|

| EV BMS FPCB | 구리 와이어 하네스를 얇고 가벼운 FPCB로 대체 | 전기차 경량화와 배터리 셀 밀도 증가 |

| 자율주행 ADAS 기판 | 카메라·라이다 센서와 ECU를 연결하는 고신뢰성 R/F 기판 | 진동·습도 환경에서 데이터 무손실 전송 |

| 면상 발열 필름/조명 | 온도센서, 발열구조물, 히팅유닛, 차량 조명용 LED FPCB | 시트, 센서 렌즈 성에 제거, 유연 후미등 적용 |

| 산업용 IoT 회로 | 방수·방진 산업기기용 FPCB | 모바일보다 긴 B2B 수명 주기 확보 |

| G-FAST 기반 인쇄형 기판 | 식각·증착 대신 인쇄 방식으로 회로 제조 | EMI 차폐와 가격 경쟁력 확보 |

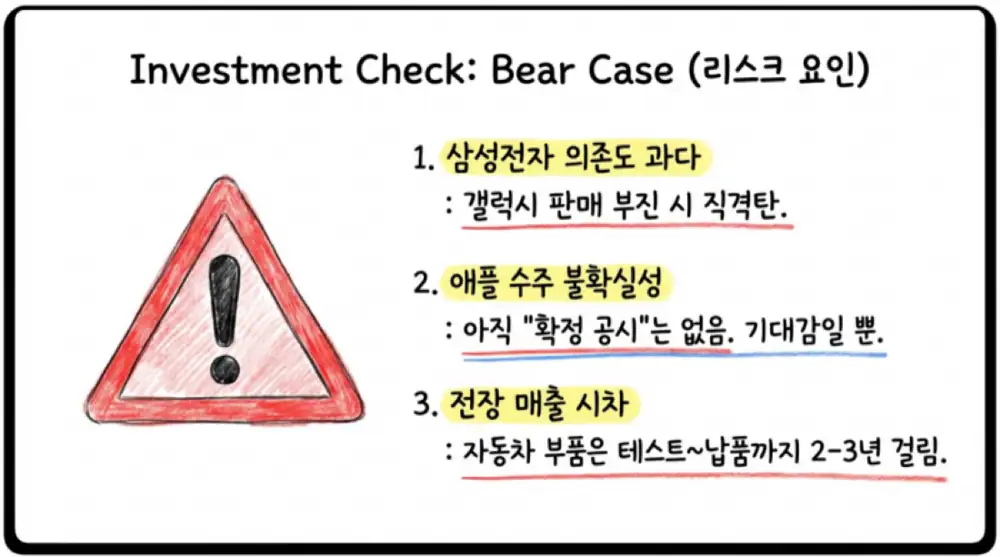

전장 부품은 품질 승인 장벽이 높아 한 번 진입하면 매출 지속성이 높지만, 설계 단계부터 양산 매출 인식까지 통상 2~3년 이상의 시차가 발생한다는 점은 원문이 짚은 단기 리스크입니다.

5. 모니터링 포인트

- 애플향 FPCB 수주 재개 기대가 공식 계약과 벤더 진입 발표로 확인되는지 확인해야 합니다.

- KOREA CIRCUIT VINA가 자동차 전장 및 산업용 대규모 공급 라인을 실제 가동해 안정적 수율과 의미 있는 매출을 낼 수 있는지가 중요합니다.

- 코리아써키트와 인터플렉스의 베트남 공장 유틸리티 공유, 공동 구매, R&D 인프라 공유가 이익률 개선으로 나타나는지 봐야 합니다.

해석: 2025년 4분기 실적 급증은 단기 성수기만으로 설명하기보다는 고객 믹스, 거점 재편, 기술 수율이 한 번에 맞물린 첫 숫자로 보는 편이 더 자연스럽습니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224190347252

- 원문 외부 이미지: https://lh7-rt.googleusercontent.com/docsz/AD_4nXfarlls6CUKxuK_qorC9HzHopgF8sky3ArF4ymMpvG4MOhEj40ucDxY97YdhAkAofHFcNd2oEBpPNPHHvAinxYrAQ8OKXgdhE9TKZrYb3XsdRlP4kj77Zf95S5TCwZ4om1Ktl5s2Che_ZIrJIErWotzExdvw6M?key=JrzN94MWd7F7IGUv4UPwRA

- 인터플렉스 실적 정상화 기사 - 뉴스핌: https://m.newspim.com/news/view/20251117000120

- 인터플렉스 애플향·전장 기대감 - 모바일한경: https://plus.hankyung.com/apps/newsinside.view?aid=202511253540a&category=&sns=y

- 고려아연 vs MBK·영풍 배경 - 중앙일보: https://www.joongang.co.kr/article/25277901

- [지배구조 리포트] 영풍 - 딜사이트: https://dealsite.co.kr/articles/51096/025076

- 고려아연 경영권 분쟁 1년 - YouTube: https://www.youtube.com/watch?v=FOCgVZouzXE

- 엠씨넥스 갤럭시S26 울트라 공급 기사 - 전자신문: https://www.etnews.com/20250929000227