DEEP RESEARCH · 화신

화신: 4분기 어닝 서프라이즈와 BPC 기반 리레이팅

현대차·기아 HEV 호조, 미국·인도 신공장, eM 플랫폼 BPC 수주를 함께 본 분석

0. 결론 먼저

화신의 2025년 4분기 실적은 단순 환율 수혜가 아니라 HEV 샤시 물량, 조지아·푸네 신공장 램프업, 고부가 BPC 믹스가 동시에 맞물린 결과로 보인다. 시장이 EV 캐즘과 관세 리스크만 보고 있다면, 이 글의 핵심은 오히려 그 리스크가 화신의 현지화 해자를 강화한다는 점이다.

매출 1조 9,625억 원

잠정 기준 YoY +14.6%.

영업이익 1,027억 원

YoY +57.2%, 이익률이 개선됐다.

9,399억 원 수주

현대모비스 eM 플랫폼 배터리 팩 케이스 공급 계약.

1. 사업 구조와 해자

공식 사실: 원문은 화신을 현대차·기아를 핵심 고객으로 두는 샤시·바디 부품 전문 기업으로 설명한다. 샤시 부품은 연결 매출의 약 65% 이상, 바디 부품은 11~13%대를 구성한다고 제시한다.

해석: 화신의 강점은 단순 임가공이 아니라 신차 개발 초기부터 게스트 엔지니어로 참여해 설계, DMU, 구조·동역학 해석, 시작품 평가까지 함께 하는 구조다. 차종 라이프사이클 5~7년 동안 독점 공급에 가까운 록인 수익을 만든다.

2. 현대차·기아와 HEV 수혜

공식 사실: 원문은 현대차가 2025년 글로벌 도매 판매 413만 8,389대, 매출 186조 2,545억 원, 영업이익 11조 4,679억 원을 기록했다고 적는다. 2025년 글로벌 하이브리드 판매는 전년 대비 20.8% 증가한 363만 대로 제시된다.

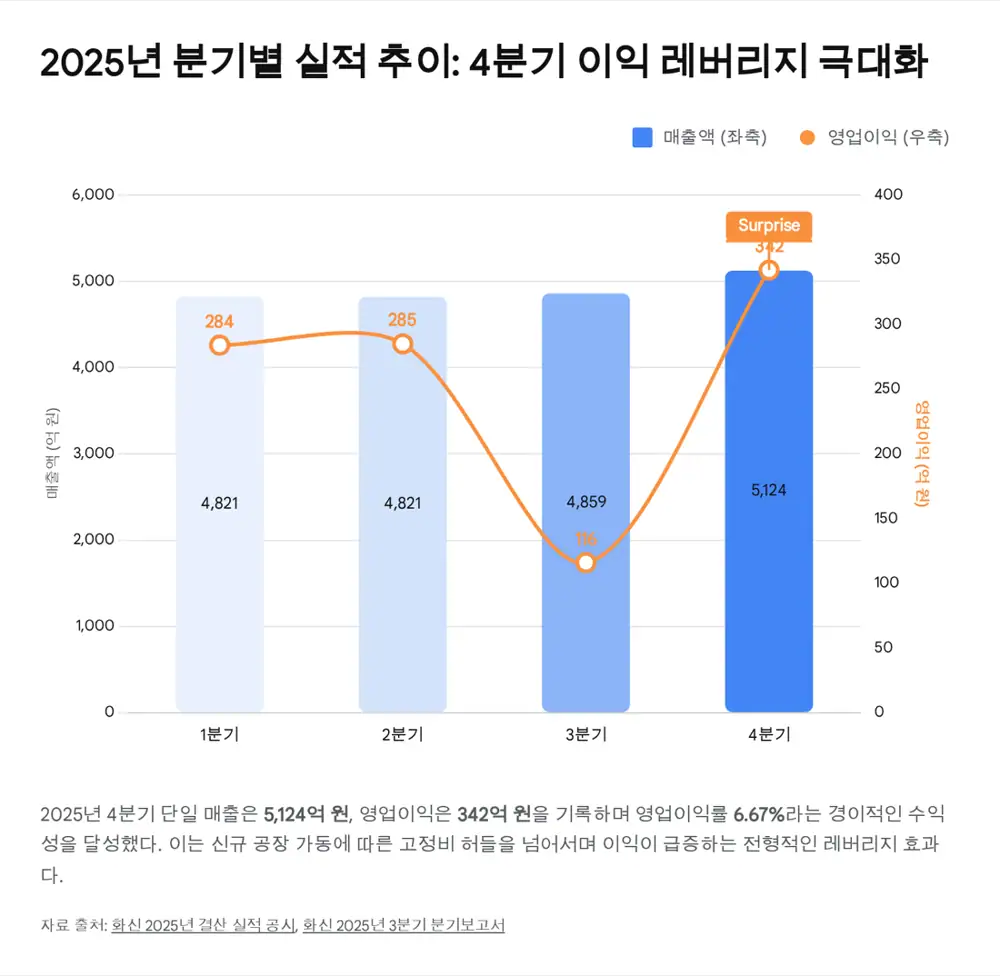

3. 4분기 잠정 실적 분해

| 구분 | 수치 | 의미 |

|---|---|---|

| 2025 매출 | 1조 9,625억 원 | YoY +14.6% |

| 2025 영업이익 | 1,027억 원 | YoY +57.2% |

| 2025 순이익 | 824억 원 | YoY +53.8% |

| 4Q25 역산 매출 | 약 5,124억 원 | 3Q 누적 매출 1조 4,501억 원 차감 |

| 4Q25 역산 영업이익 | 약 342억 원 | OPM 약 6.67% |

4. Q/P/C: 왜 이익이 튀었나

HEV와 신공장

중대형 HEV용 고강성 샤시 부품 주문이 늘고, 조지아 HGA·인도 푸네 공장이 2025년 하반기 수율 안정화에 들어갔다.

BPC ASP

알루미늄 압출재와 FSW가 필요한 전기차 배터리 팩 케이스는 기존 철강 샤시 대비 평균 판매단가가 높다.

운영 레버리지

4분기 매출 5,100억 원 돌파로 감가상각비 부담이 희석되고, 양산 수율 안정화와 원가절감 활동이 반영됐다.

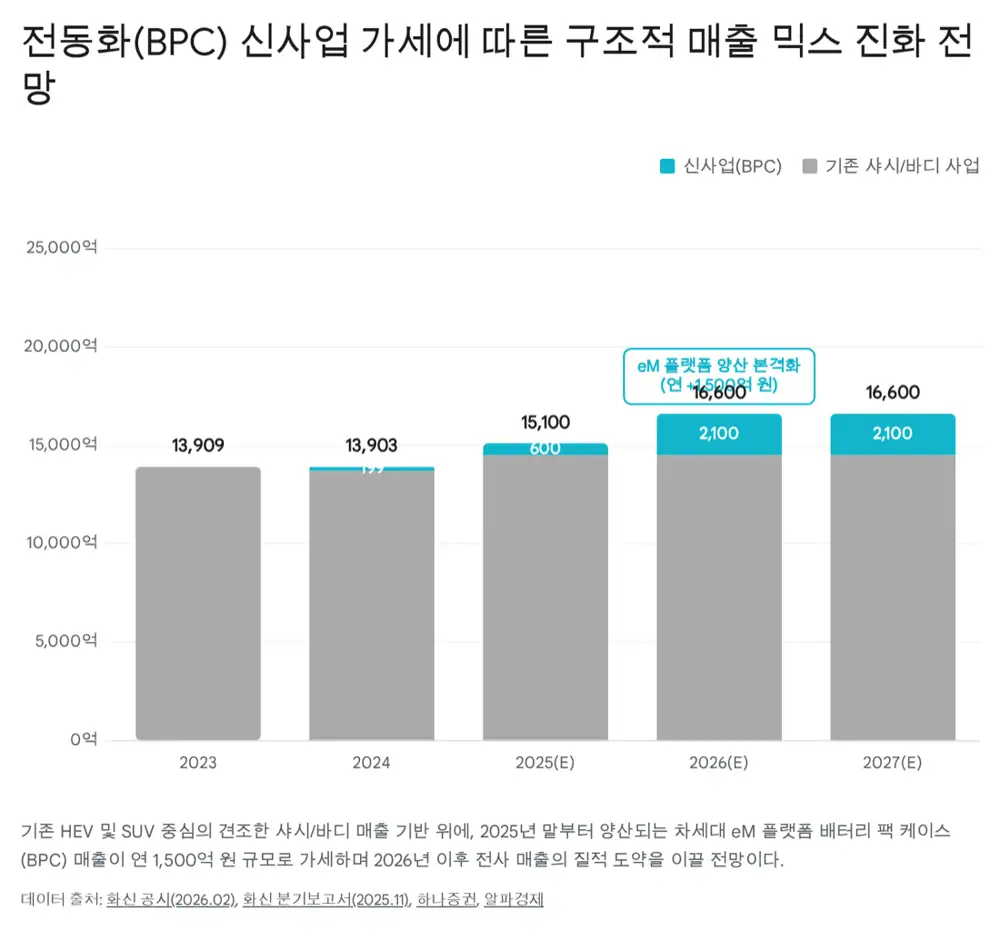

5. BPC와 eM 플랫폼

공식 사실: 2024년 10월 21일 화신은 현대모비스와 9,399억 원 규모의 eM 플랫폼 배터리 팩 케이스 공급 계약을 체결했다. 공급 기간은 2025년 11월 15일부터 2031년 11월 14일까지 6년이다.

해석: 원문은 이 계약이 매년 평균 1,000억~1,500억 원의 확정적 고마진 신규 매출을 만들 수 있다고 본다. eM은 제네시스 GV90, 차세대 K8, G70 등 프리미엄 전기차용 2세대 플랫폼으로 제시되며, BPC 메인 벤더 선정은 알루미늄 가공과 FSW 역량 검증으로 해석된다.

6. 재무와 주주환원

공식 사실: 2025년 3분기 말 연결 기준 자산총계 약 1조 5,007억 원, 부채총계 약 9,570억 원, 자본총계 약 5,437억 원, 부채비율 약 176%, 유이자부채 약 5,716억 원으로 원문에 제시된다. 3Q 누적 영업활동 현금흐름은 852억 원이다.

해석: 부채는 조지아, 푸네, 영천 BPC 라인 등 미래 현금창출을 위한 생산적 부채로 보는 것이 원문 관점이다. 2026년부터 CAPEX 피크아웃 이후 EBITDA와 FCF가 부채 상환과 이자비용 절감으로 이어질 수 있다.

| 배당 정책 | 내용 | 의미 |

|---|---|---|

| 기준 | 연간 연결 당기순이익 | 해외 법인 실적까지 반영 |

| 성향 | 약 7% 내외 | 성장 투자와 주주환원의 균형 |

| 기간 | 2024~2026년 | 배당 예측 가능성 제공 |

7. 밸류에이션과 리스크

원문은 2025년 잠정 순이익 823.8억 원과 유통주식수 34,920,410주를 기준으로 EPS 약 2,359원을 산출한다. 보수적 Target P/E 7.0배를 적용하면 적정 주가는 최소 16,500원으로 제시된다.

- 오해 1: EV 캐즘은 부정적 요인만이 아니라 HEV 고강성 샤시 수요를 키우는 헤지다.

- 오해 2: 관세 리스크는 미국 현지 생산 인프라가 있는 화신에는 로컬 점유율 확대 기회가 될 수 있다.

- 오해 3: 전통 철강 부품사라는 프레임은 eM 플랫폼 BPC 수주로 깨지고 있다.

- 핵심 리스크는 현대차·기아 글로벌 판매량의 급격한 붕괴, eM 플랫폼 일정 지연, 미국 관세 정책이다.

원문 최종 의견은 Strong Buy다. 내가 추적할 지표는 현대차·기아의 미국·인도 월별 판매, HEV/EV 믹스, 관세 확정안, eM 플랫폼 양산 일정이다.