DEEP RESEARCH · 일진전기

일진전기: 초고압 전력기기 슈퍼사이클과 2025년 어닝 서프라이즈

AI 데이터센터, 노후 전력망 교체, 홍성 증설, HVDC 옵션을 연결한 투자 분석

0. 결론 먼저

일진전기의 2025년 잠정 실적은 전력기기 피크아웃 우려를 정면으로 반박한다. 매출 2조 원 돌파, 영업이익 +89.6%, 순이익 +132.3%는 단순 사이클보다 초고압 변압기·케이블 믹스 전환과 전력망 슈퍼사이클의 결합으로 봐야 한다.

2조 445억 원

2025년 잠정 기준 YoY +29.6%, 사상 첫 2조 원대.

1,512억 원

YoY +89.6%로 매출 증가율을 크게 상회했다.

1,072억 원

YoY +132.3%로 이익의 질이 개선됐다.

1. 비즈니스 모델과 해자

공식 사실: 원문은 일진전기를 초고압 케이블(EHV Cable), 초고압 변압기(EHV Transformer), 차단기 등 중전기·전선 전문 제조 기업으로 설명한다. 과거 저마진 나선·일반 전력선 중심에서 초고압 케이블과 변압기 중심으로 제품 믹스를 바꿨다고 분석한다.

해석: 초고압 전력기기는 단순 제조보다 수십 년 운전 기록과 전력청 벤더 승인이 중요하다. 원문은 일진전기가 홍성공장 증설과 레퍼런스를 바탕으로 HD현대일렉트릭, 효성중공업, LS일렉트릭 중심의 구도에 들어간 '초고압 4파전' 플레이어가 됐다고 본다.

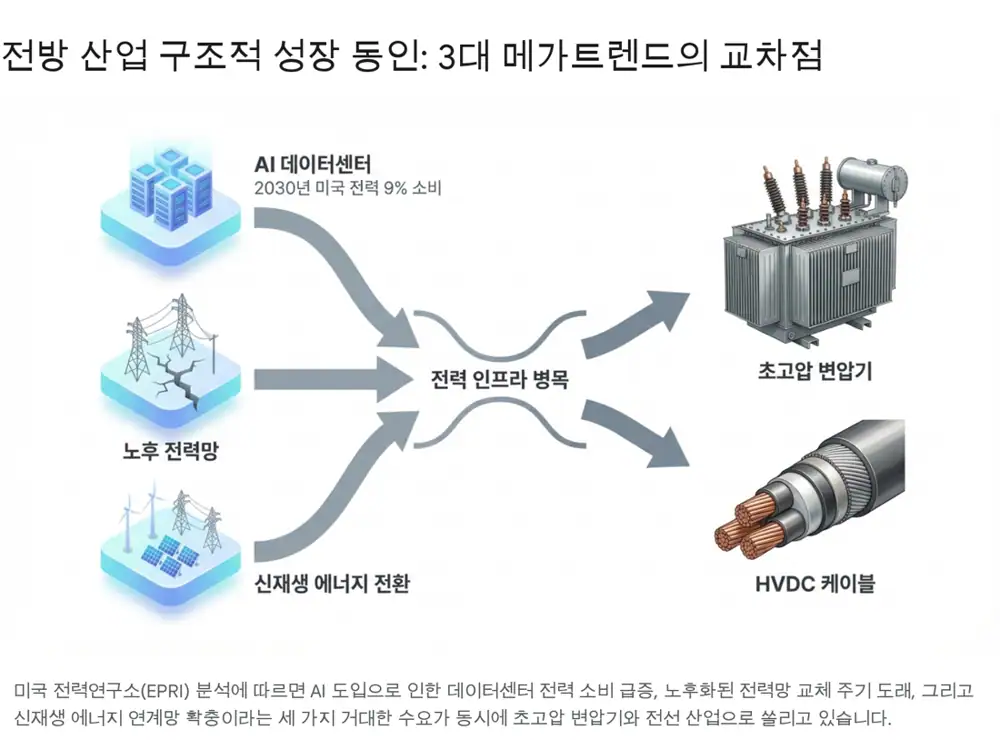

2. 전방 산업: AI 전력 수요와 노후망 교체

공식 사실: 원문은 EPRI 보고서를 인용해 생성형 AI 검색이 일반 검색보다 10배 이상 많은 전력을 쓴다고 설명하고, 데이터센터 전력 소비가 2030년 미국 전체 전력 생산량의 약 9%에 이를 수 있다고 제시한다.

3. 2025년 잠정 실적

| 구분 | 2024 | 2025 컨센서스 | 2025 잠정 | YoY |

|---|---|---|---|---|

| 매출액 | 1조 5,772억 원 | 1조 9,859억 원 | 2조 445억 원 | +29.6% |

| 영업이익 | 797억 원 | 1,487억 원 | 1,512억 원 | +89.6% |

| 당기순이익 | 461억 원 | 928억 원 | 1,072억 원 | +132.3% |

해석: 매출보다 이익이 훨씬 빠르게 증가한 이유는 초고압 변압기와 초고압 지중선 같은 고부가 제품이 4분기에 집중적으로 매출 인식됐기 때문이다. 원문은 1,980억 원 규모 변압기 24대 공급 계약, 영국 약 100억 원 첫 수주 등을 성장 아이템으로 든다.

4. Q/P/C 영향 분석

홍성 2공장

약 682억 원을 투입한 연산 3만 MVA 초고압 변압기 제2공장 증설이 CAPA 병목을 완화했다.

고마진 믹스

미국 전력망 쇼티지와 EHV 제품 비중 확대로 판가와 마진 방어력이 높아졌다.

가격 전가

구리 등 원자재 변동분은 에스컬레이션 조항으로 헤지하고 관세·물류비도 고객에게 전가할 여지가 크다.

5. 2026년 레버리지: CAPA와 HVDC

- 중전기 부문 초고압 변압기 연간 매출 생산능력은 2024년 약 3,000억 원에서 2026년 4,330억 원으로 확대될 것으로 원문은 설명한다.

- 전선 부문은 176억 원 설비투자로 고전력선 CAPA를 5,400억 원에서 2026년 6,200억 원 수준으로 확대하는 프로젝트를 진행 중이다.

- 18억 달러 규모 수주잔고와 3.5억~4억 달러 미국 장기공급계약 물량이 2026년 매출로 이어질 수 있다는 논리다.

- HVDC 525kV 지중선은 동해안-수도권 송전망, 서해안 에너지 고속도로 같은 프로젝트의 잠재 촉매로 제시된다.

6. 재무, 주주환원, 밸류에이션

공식 사실: 2025년 말 연결 기준 자산총계는 1조 5,266억 원, 부채총계는 9,347억 원, 자본총계는 5,919억 원으로 원문에 제시된다. 자본총계는 2024년 5,003억 원 대비 18.3% 이상 늘었다.

해석: 원문은 경영진이 잉여현금을 홍성 증설 682억 원과 고전력선 CAPA 확대 176억 원 등 핵심 역량 강화에 재투자한 점을 높게 평가한다. 다만 배당 외 자사주 매입·소각 같은 명문화된 중장기 주주환원은 아직 부족하므로, 향후 주주환원 정책 보완이 밸류업 촉매가 될 수 있다.

밸류에이션 측면에서 원문은 피크아웃 오해가 가격 오류를 만들고 있다고 본다. 글로벌 전력기기 피어 평균 PER 약 19배 이상, 국내 증권가 목표주가 최고 70,000원 상향 흐름을 근거로 일진전기의 재평가 여지를 제시한다.

7. 리스크와 전략

- 글로벌 인프라 투자 지연은 가장 큰 매크로 리스크지만, 전력망 고도화는 지연될 수 있어도 취소 가능성은 낮다는 원문 판단이다.

- LME 구리 가격의 극단적 변동은 일시적 장부 손실이나 마진 스퀴즈를 만들 수 있다.

- 홍성 2공장 수율 저하나 납기 지연은 2026년 온기 반영 시나리오를 훼손할 수 있다.

- 원문 최종 의견은 Strong Buy이며, 2026년 말~2027년 초까지 수주잔고 매출화와 HVDC 수주 공시를 보겠다는 장기 전략이다.