DEEP RESEARCH · 원익IPS/3D 낸드 증착

원익IPS: AI 스토리지 슈퍼사이클과 V9·V10 낸드 고단화의 핵심 수혜주

'연산'에서 '저장'으로 — Rubin·ICMS·HBF가 만드는 낸드 CAPEX 재점화와 원익IPS의 구조적 재평가

0. 결론 먼저

원익IPS(240810.KQ)는 단순한 삼성전자 장비 벤더가 아니라 'AI 에이전트(Agentic AI) 시대의 필수 스토리지 인프라 파트너'로 재정의되어야 합니다. 엔비디아 Rubin과 ICMS가 촉발하는 eSSD 수요, 그리고 300~400단을 향한 V9/V10 고단화는 ACL 하드마스크 PECVD와 Metal Gate ALD 수요를 구조적으로 키우는 이중 모멘텀이라고 봅니다. 투자의견은 BUY(매수, 비중 확대), 실적 퀀텀 점프는 2026년 1분기로 제시됩니다.

2025년 4분기 잠정 실적은 매출 2,948억 원(YoY +30.8%), 영업이익 259억 원(YoY +115.6%)으로 컨센서스를 소폭 하회했지만, 이는 연말 성과급 등 일회성 비용에 따른 결과입니다. 핵심은 낸드 매출 비중이 P4 효과로 D램 수준까지 회복됐다는 점이며, 이는 2026년 전망의 가장 강력한 시그널입니다.

1. Executive Summary: HBM을 넘어선 'AI 스토리지' 인프라의 핵심 축

지난 2년간 글로벌 반도체 시장의 담론은 엔비디아(NVIDIA) GPU와 SK하이닉스의 HBM(High Bandwidth Memory)이 주도하는 '연산(Compute) 혁명'에 집중되었습니다. 그러나 당 리서치 센터는 2026년을 기점으로 AI 인프라 투자의 축이 '연산'에서 '저장(Storage)'으로 확장되는 거대한 패러다임 시프트가 발생할 것으로 전망합니다.

특히 엔비디아가 차세대 AI 플랫폼 '루빈(Rubin)'을 통해 제시한 '인퍼런스 컨텍스트 메모리 스토리지(Inference Context Memory Storage, ICMS)' 기술은 낸드플래시(NAND Flash)를 단순 데이터 저장소에서 AI 추론 성능을 좌우하는 핵심 계층(Tier)으로 격상시켰습니다.

해석: 이러한 변화는 낸드플래시 산업에 있어 단순한 수요 회복(Cyclical Recovery)이 아닌, 기술적 난이도의 비약적 상승을 동반한 구조적 성장(Structural Growth)을 의미합니다. 3D 낸드가 200단 후반(V9)을 넘어 300~400단(V10)의 초고층 적층 시대로 진입함에 따라, 극한의 종횡비(HARC)를 제어하기 위한 증착 공정의 중요성은 그 어느 때보다 높아졌습니다.

본 보고서는 원익IPS(240810.KQ)를 단순한 삼성전자 장비 벤더가 아닌, 'AI 에이전트(Agentic AI) 시대의 필수 스토리지 인프라 파트너'로 재정의합니다. 2025년 4분기 실적을 통해 확인된 펀더멘털 회복세와 엔비디아발 낸드 고단화 모멘텀은 동사의 밸류에이션 리레이팅(Re-rating)을 정당화하는 강력한 근거입니다.

2. 기술적 해자 및 고단화 수혜 메커니즘

3D 낸드플래시의 적층 경쟁은 반도체 물리학의 한계에 도전하는 여정입니다. 삼성전자의 V9(290단 수준) 양산 본격화와 V10(400단 이상) 개발 로드맵은 기존 공정 장비로는 달성 불가능한 수준의 정밀도와 내구성을 요구하고 있습니다. 원익IPS의 기술적 해자는 바로 이 '고종횡비(HARC)' 공정의 극한 환경을 제어하는 능력, 특히 ALD(원자층증착)와 PECVD(플라즈마 강화 화학기상증착) 기술에 기반합니다.

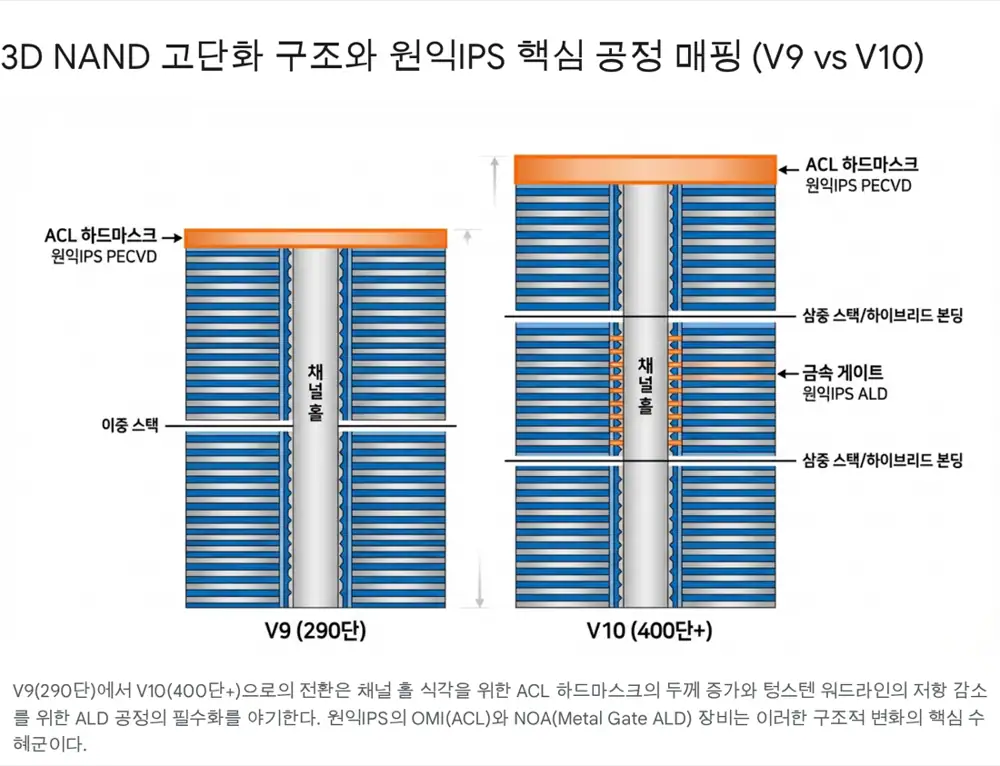

2.1. HARC 에칭의 핵심 조력자: ACL 하드마스크 (PECVD)

낸드 적층 수가 300단을 넘어서면, 칩 최상단에서 최하단까지 구멍을 뚫는 '채널 홀 에칭(Channel Hole Etching)' 공정의 난이도는 기하급수적으로 상승합니다. 깊고 좁은 구멍을 수직으로 뚫기 위해서는 강력한 플라즈마 식각 가스를 장시간 견딜 수 있는 견고한 보호막, 즉 하드마스크(Hardmask)가 필수적입니다.

- 기술적 병목: 기존의 비정질 탄소(Amorphous Carbon Layer, ACL) 하드마스크는 에칭 시간이 길어질수록 플라즈마에 의해 마모되며 패턴이 무너지는 현상(Bowing/Twisting)이 발생합니다. V10(400단 이상) 낸드에서는 에칭 깊이가 깊어지는 만큼, 하드마스크의 두께를 늘리거나 소재의 강성(Hardness)을 획기적으로 높여야 합니다.

- 원익IPS의 솔루션: 동사의 PECVD 장비(OMI 시리즈 등)는 고온 공정을 통해 다이아몬드와 유사한 물성을 지닌 고밀도 ACL 박막을 증착합니다. 300단 이상 공정에서는 하드마스크 두께가 기존 대비 30~50% 이상 증가해야 하며, 이는 웨이퍼 당 장비 사용 시간(Process Time)을 연장시켜 장비 소요량(Q)의 구조적 증가를 유발합니다.

- 정량적 효과: 낸드 레이어가 200단에서 300단으로 1.5배 증가할 때, 하드마스크 증착에 필요한 챔버 수요는 약 1.8~2.0배 증가하는 비선형적 성장세를 보입니다. 두꺼운 막을 균일하게 증착하기 위한 공정 난도 상승에 따른 처리량(Throughput) 저하를 보완하기 위해 더 많은 장비가 투입되어야 하기 때문입니다.

2.2. 워드라인(Wordline) 저항 문제 해결: Metal Gate ALD

3D 낸드의 층수가 높아질수록 셀(Cell)을 컨트롤하는 전극인 워드라인의 두께는 얇아질 수밖에 없습니다. 이는 전자의 이동을 방해하는 '저항(Resistance) 증가' 문제를 야기하며, 낸드의 동작 속도를 저하시키는 치명적인 원인이 됩니다.

- 기술적 솔루션: 기존의 CVD 방식 텅스텐(W) 증착은 얇은 층 내부를 빈틈없이 채우기 어렵고(Gap-fill 불량), 불순물로 인한 저항이 높습니다. 이를 해결하기 위해 원자층 증착(ALD) 기술을 이용한 고품질 텅스텐 및 금속 장벽(Barrier Metal) 증착이 필수적입니다.

- 원익IPS의 경쟁력: 동사의 NOA(New Orion ALD) 및 GEMINI 시스템은 복잡한 3D 구조 내부 깊숙한 곳까지 균일한 두께로 금속 막을 입히는 스텝 커버리지(Step Coverage) 능력이 탁월합니다. V9/V10 전환 시 워드라인 층수 증가에 따라, ALD 공정 스텝 수는 레이어 수에 정비례하여 증가합니다.

- P와 Q의 동반 상승: ALD 장비는 기존 CVD 장비 대비 정밀도가 높아 ASP(평균판매단가)가 30~50% 이상 높게 형성되어 있습니다. 낸드 고단화는 CVD에서 ALD로의 기술 전환(Tech Migration)을 가속화하며, 이는 원익IPS의 매출 믹스(Mix) 개선과 이익률 상승의 핵심 동력입니다.

2.3. 신규 장비 라인업과 경쟁력

CUARTO & CLARO

차세대 증착 장비로, 높은 생산성과 막질 균일도를 제공하며 V9/V10 공정에 최적화되어 있습니다.

NOA (Metal Gate ALD)

텅스텐 및 TiN(티타늄 질화막) 증착에 특화된 장비로, 3D 낸드 워드라인 저항 문제를 해결하는 핵심 솔루션. 우수한 갭필 성능과 낮은 불소(F) 함유량으로 소자 신뢰성을 향상시킵니다.

OMI 시리즈

다이아몬드급 고밀도 ACL 증착으로 HARC 에칭 환경에서의 패턴 안정성을 확보합니다.

3. NVIDIA Rubin & ICMS: 숨겨진 AI 낸드 사이클의 시작

시장은 엔비디아의 차세대 GPU '루빈(Rubin)'과 HBM4에만 열광하고 있습니다. 하지만 수석 애널리스트로서 우리가 주목해야 할 '제2의 파도'는 바로 AI 인퍼런스(추론) 시장의 폭발과 이에 따른 고성능 낸드플래시의 재발견입니다.

3.1. 에이전트 AI와 ICMS: 낸드의 귀환

엔비디아 젠슨 황 CEO는 CES 2026 기조연설에서 '에이전트 AI(Agentic AI)'를 강조하며, 이를 지원하기 위한 ICMS(Inference Context Memory Storage) 플랫폼을 공개했습니다.

- 문제의 본질: AI 모델이 복잡한 추론(Multi-step Reasoning)을 수행할 때 생성되는 'KV 캐시(Key-Value Cache)' 데이터는 HBM의 용량을 초과할 정도로 방대합니다. 기존에는 값비싼 HBM을 늘리거나 느린 네트워크 스토리지(HDD/SSD)를 사용해야 했으나, 두 방식 모두 비용·성능 한계에 봉착했습니다.

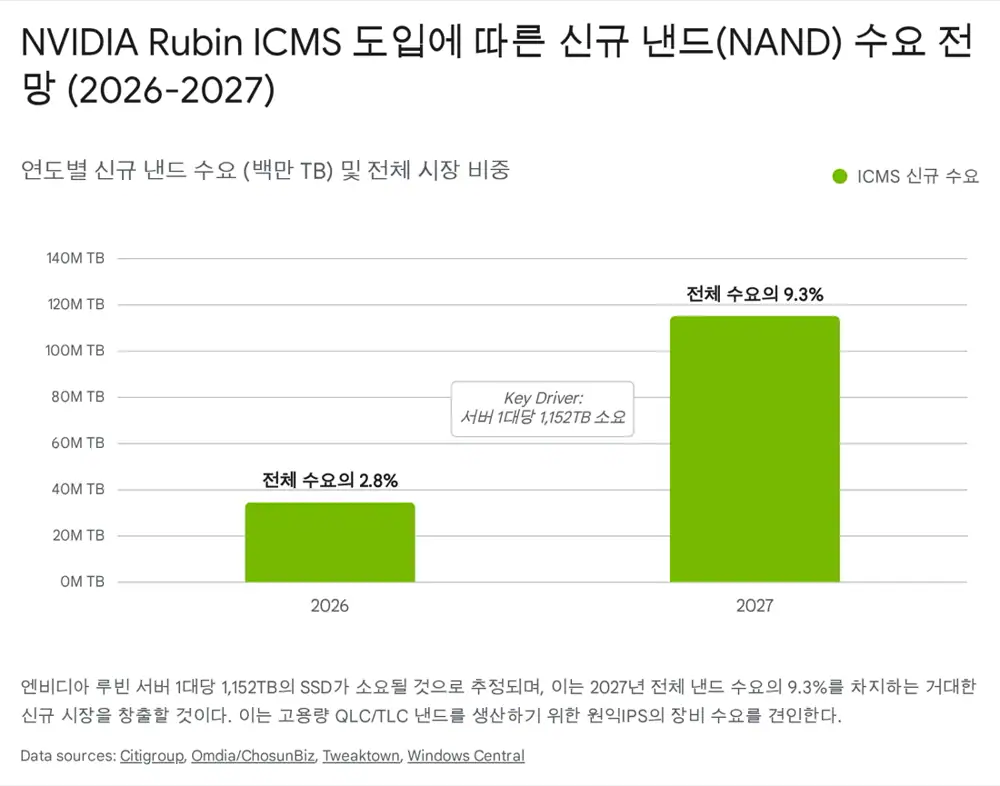

- ICMS의 등장: 엔비디아는 BlueField-4 DPU를 통해 GPU와 직접 연결된 고속 NVMe SSD 계층(G3.5 Tier)을 신설했습니다. 서버당 수백 TB~PB급 낸드 스토리지를 요구하며, 기존 스토리지 대비 5배 높은 토큰 처리 속도와 에너지 효율을 제공합니다.

- NAND 수요의 구조적 폭증: 시티그룹(Citi) 리서치에 따르면, 루빈 ICMS 아키텍처는 서버당 약 1,152TB의 추가 SSD를 요구할 것으로 추정되며, 이는 2026년 글로벌 낸드 수요의 약 2.8%, 2027년에는 9.3%를 차지하는 막대한 신규 수요입니다.

3.2. HBF (High Bandwidth Flash)와 하이브리드 본딩

공식 사실: 장기적으로는 ICMS를 넘어 HBF(High Bandwidth Flash)라는 새로운 메모리 폼팩터가 부상하고 있습니다. HBF는 HBM처럼 낸드 칩을 수직 적층하고 TSV(실리콘 관통 전극) 기술을 적용해 대역폭을 극대화한 제품으로, 삼성전자와 SK하이닉스 모두 개발에 착수했습니다.

해석: 이는 낸드 웨이퍼의 본딩 공정과 적층 공정 장비 수요를 자극하는 새로운 촉매제로 작용할 것이며, 원익IPS는 차세대 패키징과 전공정 융합 트렌드에서도 핵심 증착 장비 포트폴리오를 통해 장기 수혜를 입을 것으로 예상됩니다.

4. 주요 고객사 밸류체인 및 CAPEX 동향

원익IPS의 실적은 삼성전자(SEC)와 SK하이닉스(SKH)의 투자 사이클, 특히 테크 마이그레이션(Tech Migration) 일정과 정확히 동행합니다.

4.1. 삼성전자: P4 페이즈 투자 재개 및 V9/V10 전환

2024~2025년 초까지 삼성전자의 투자는 HBM 중심의 D램에 편중되었습니다. 그러나 2025년 하반기부터 감지된 변화의 시그널은 명확합니다.

- P4(평택 4공장) 낸드 투자 재개: 중단되었던 P4 라인의 낸드 설비 투자가 2025년 말부터 순차 재개되고 있습니다. AI 서버용 eSSD 수요 폭증에 대응하기 위한 필수 조치입니다. P4 라인은 V9 및 차세대 V10 낸드의 전초기지가 될 것이며, 원익IPS는 이곳에 주력 장비인 Mold CVD, ACL Hardmask, Metal Gate ALD 장비를 대규모로 공급할 예정입니다.

- V9 마이그레이션: 시안(Xi'an) 공장과 평택 기존 라인의 V7/V8 공정이 V9으로 전환되면서 개조(Retrofit) 및 신규 장비 수요가 발생하고 있습니다. 원익IPS는 삼성전자 내 낸드 증착 장비 점유율 1위를 확고히 지키고 있어, 이 전환 투자의 가장 큰 수혜를 입습니다.

4.2. SK하이닉스 및 디스플레이/파운드리

- SK하이닉스: M15X 팹 투자가 가시화되면서 2025년 4분기부터 장비 발주(PO)가 시작될 전망입니다. SK하이닉스의 '4D 낸드' 공정 고도화에 원익IPS의 ALD 장비가 채택될 가능성이 높아지고 있어 고객사 다변화 효과가 기대됩니다.

- 디스플레이: 중국 패널 업체들의 8.6세대 OLED 투자와 삼성디스플레이의 IT용 OLED 전환 투자로 인해 2025년 하반기부터 디스플레이 장비 매출이 본격적으로 반영되고 있습니다. 이는 반도체 사이클 변동성을 완충해주는 중요한 역할을 합니다.

CAPEX 타임라인 및 수주 반영 시점:

- 2025 4Q: 삼성전자 P4 낸드 선행 발주 및 SK하이닉스 M15X 초기 발주 시작.

- 2026 1Q~2Q: P4 장비 반입 본격화 및 테크 마이그레이션 매출 인식 극대화 (실적 퀀텀 점프 구간).

5. 재무 펀더멘털 및 컨센서스

원익IPS는 2023년 적자 전환이라는 최악의 시기를 지나, 2024년 흑자 전환에 성공했고, 2025년에는 본격적인 이익 회수기에 진입했습니다.

5.1. 실적 추이 및 전망 (단위: 십억 원)

| 구분 | 2023 (A) | 2024 (A) | 2025 (E) | 2026 (E) |

|---|---|---|---|---|

| 매출액 | 690 | 748 | 930 | 1,250 |

| 영업이익 | -18 | 11 | 98 | 162 |

| OPM (%) | -2.6% | 1.4% | 10.5% | 13.0% |

| 순이익 | -14 | 21 | 86 | 135 |

(출처: 당사 IR 자료 및 주요 증권사 컨센서스 종합 재구성)

5.2. 2025년 4분기 잠정 실적 리뷰

- 매출액: 약 2,948억 원 (YoY +30.8%).

- 영업이익: 약 259억 원 (YoY +115.6%).

- 분석: 시장 컨센서스를 소폭 하회했으나, 이는 통상적인 연말 임직원 성과급·격려금 지급에 따른 일회성 비용 반영 때문입니다. 중요한 것은 전년 동기 대비 큰 폭으로 성장한 매출 볼륨이며, 이는 낸드 및 디스플레이 장비 반입이 정상화되고 있음을 방증합니다. 특히 낸드 매출 비중이 P4 물량 효과로 D램 수준까지 회복된 점은 2026년 전망을 밝게 하는 핵심 시그널입니다.

5.3. 실적 터닝포인트 예측

우리가 주목하는 실적의 폭발적 터닝포인트는 2026년 1분기입니다. 2025년 말 발주된 P4 및 M15X 장비들이 본격적으로 매출로 인식(인도 기준)되는 시점이며, 동시에 엔비디아 루빈 플랫폼 출시에 맞춘 고용량 eSSD용 낸드 양산이 본격화되는 시기이기 때문입니다.

6. 핵심 리스크 및 베어 케이스

투자자는 장밋빛 전망 이면에 도사린 구조적 리스크를 반드시 인지해야 합니다.

6.1. 기술적 리스크: 극저온 식각(Cryogenic Etching)의 역설

삼성전자와 도쿄일렉트론(TEL) 등이 개발 중인 '극저온 식각(Cryogenic Etching)' 기술은 -70도 이하의 초저온에서 식각을 진행하여 식각 속도를 높이고 보호막(Passivation Layer) 형성을 돕는 차세대 기술입니다.

위협 요인

극저온 식각이 도입되면 식각 선택비가 획기적으로 개선되어, 두꺼운 ACL 하드마스크 필요성이 줄어들 수 있습니다. ACL 증착 장비의 소요량(Q) 증가세를 둔화시킬 수 있는 잠재 리스크입니다.

완화 요인

400단 이상 초고층 낸드에서는 '더 깊게, 더 곧게' 뚫는 것 자체가 지상 과제입니다. 극저온 식각은 하드마스크를 줄이기보다 기존 공정으로 불가능했던 깊이를 가능하게 하는 인에이블러 역할에 가깝습니다.

증착 시장 우상향

낸드 생산량 증가로 전체 증착 장비 시장의 파이(TAM)는 여전히 우상향할 것입니다.

6.2. 경쟁 심화 및 CAPEX 지연

- 경쟁사: 미국 램리서치(Lam Research)와 일본 도쿄일렉트론(TEL)은 강력한 경쟁자입니다. 특히 ALD 금속 증착 분야에서 램리서치의 신규 장비 진입은 원익IPS의 점유율을 위협할 수 있습니다.

- 투자 지연: AI 반도체(HBM)에 대한 투자가 너무 집중된 나머지, 레거시 낸드 투자가 예상보다 더디게 진행될 가능성(Bear Case)도 배제할 수 없습니다. 낸드 가격 상승세가 꺾인다면 삼성전자는 P4 낸드 투자를 다시 조절할 수 있습니다.

7. 밸류에이션 및 최종 투자 전략

7.1. 밸류에이션 진단

현재 원익IPS의 주가는 2026년 예상 실적 기준 PER 15배, PBR 1.3배 수준에서 거래되고 있습니다.

- 과거 밴드 비교: 낸드 빅사이클 호황기(2017년, 2021년) 당시 동사는 PER 15~20배, PBR 2.0배 이상의 밸류에이션을 부여받았습니다. 현재 주가는 낸드 업황 회복 초입 국면을 반영하고 있으나, 2026년 예상되는 구조적 성장(AI eSSD + V10 고단화) 프리미엄은 아직 온전히 반영되지 않았습니다.

- 상승 여력: 2026년 예상 EPS에 타겟 PER 20배(호황기 평균)를 적용할 경우, 목표 주가는 현재 대비 30~40% 이상의 상승 여력이 존재합니다.

7.2. 최종 투자 의견: BUY (비중 확대)

원익IPS는 단순한 장비 공급사를 넘어, AI 시대가 요구하는 '데이터의 저장(Storage)' 문제를 해결하는 핵심 파트너입니다. 엔비디아의 ICMS 전략은 낸드 산업의 장기 호황을 예고하고 있으며, 이는 낸드 공정 장비에 특화된 원익IPS에게 다시 오지 않을 기회입니다.

7.3. 핵심 모니터링 지표 (KPI)

- 삼성전자 P4 낸드 장비 PO(구매주문) 공시: 2025년 하반기, 특히 4분기에 집중될 P4 라인향 대규모 수주 공시는 실적 퀀텀 점프의 신호탄이 될 것입니다.

- 엔비디아 루빈/ICMS 관련 eSSD 수요 데이터: AI 서버 시장에서 고용량(64TB, 128TB) SSD 채택률이 급증한다는 뉴스는 곧 원익IPS의 3D 낸드 장비 가동률 상승과 직결됩니다.

본 보고서는 공개된 정보를 바탕으로 작성되었으며, 투자의 책임은 투자자 본인에게 있음을 알려드립니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224182187547

- NVIDIA BlueField-4 Powers New Class of AI-Native Storage Infrastructure: https://nvidianews.nvidia.com/news/nvidia-bluefield-4-powers-new-class-of-ai-native-storage-infrastructure-for-the-next-frontier-of-ai

- Introducing NVIDIA BlueField-4-Powered ICMS Platform: https://developer.nvidia.com/blog/introducing-nvidia-bluefield-4-powered-inference-context-memory-storage-platform-for-the-next-frontier-of-ai/

- 3D NAND Hits 400+ Layers with Hybrid Bonding - ALLPCB: https://www.allpcb.com/allelectrohub/3d-nand-hits-400-layers-with-hybrid-bonding

- Flash memory breaks through 400 layers - EEWORLD: https://en.eeworld.com.cn/mp/Icbank/a393685.jspx

- Process Optimization of Amorphous Carbon Hard Mask (ResearchGate): https://www.researchgate.net/publication/352229598_Process_Optimization_of_Amorphous_Carbon_Hard_Mask_in_Advanced_3D-NAND_Flash_Memory_Applications

- Role of Oxygen in ACL Plasma Etching - PMC/NIH: https://pmc.ncbi.nlm.nih.gov/articles/PMC10500572/

- Process Optimization of ACL - MDPI: https://www.mdpi.com/2079-9292/10/12/1374

- Surface Analysis of Amorphous Carbon Thin Film: https://www.researchgate.net/publication/348819201_Surface_Analysis_of_Amorphous_Carbon_Thin_Film_for_Etch_Hard_Mask

- WONIK IPS Product (Semiconductor): https://www.ips.co.kr/cn/business/product.php?board_code=product&product_category=Semiconductor&page_type=view&idx=338

- Process Optimization of ACL - Semantic Scholar: https://pdfs.semanticscholar.org/384d/42b826979950b4f3f027e509154355786ad3.pdf

- Considerations for Improving 3D NAND - Entegris: https://www.entegris.com/content/dam/web/resources/white-papers/whitepaper-improving-3d-nand-performance-8443.pdf

- 3D NAND Channel Hole Deposition Process Control - Chipmetrics: https://chipmetrics.com/applications/3d-nand-channel-hole-deposition-process-control/

- How ALD Impacts Logic & Memory Industries - SEMI.org: https://www.semi.org/sites/semi.org/files/2022-11/06_MichaelGivens_ASMInt.pdf

- NOA ALD - WONIK IPS: https://www.ips.co.kr/en/mo/business/product.php?board_code=product&product_category=Semiconductor&page_type=view&idx=376

- NOA CVD - WONIK IPS: https://www.ips.co.kr/jp/mo/business/product.php?board_code=product&product_category=Semiconductor&page_type=view&idx=337

- Wonik IPS (240810) - KB증권 리서치: https://rdata.kbsec.com/pdf_data/20250828194349340E.pdf

- Improving Inference with NVIDIA's ICMS - NAND Research: https://nand-research.com/research-note-improving-inference-nvidias-inference-context-memory-storage-platform/

- ICMSP with Solidigm SSDs and KV cache: https://www.solidigm.com/products/technology/icmsp-ai-inference-is-flash-storage-problem.html

- What NVIDIA's ICMS Means for NAND - Tiger Brokers: https://www.itiger.com/news/1188485227

- Vera Rubin AI systems to eat up MILLIONS of TB of SSDs - TweakTown: https://www.tweaktown.com/news/109677/oh-no-nvidias-next-gen-vera-rubin-ai-systems-to-eat-up-millions-of-terabytes-of-ssds/index.html

- HBF memory stacks - TechRadar: https://www.techradar.com/pro/samsung-and-sandisk-are-set-to-integrate-rival-hbf-technology-into-ai-products-from-nvidia-amd-and-google-within-24-months-and-thats-a-huge-deal

- HBF to Surpass HBM Demand by 2038 - Chosun: https://www.chosun.com/english/industry-en/2026/02/04/EYUINN5VSJC6PGB3RRZ3NTYACQ/

- SK hynix AI Chip with HBF - TrendForce: https://www.trendforce.com/news/2026/02/12/news-sk-hynix-unveils-ai-chip-architecture-with-hbf-reportedly-boosts-performance-per-watt-by-up-to-2-69x/

- Samsung, SK paths diverge on HBF - Korea Herald: https://www.koreaherald.com/article/10669660

- 원익IPS, 현금흐름 개선 - 딜사이트: https://dealsite.co.kr/articles/152245?source=nf

- Samsung Accelerates Pyeongtaek Chip Expansion: https://www.korea-certification.com/en/samsung-accelerates-pyeongtaek-chip-expansion-as-ai-driven-memory-demand-rises/

- 원익IPS 리포트 - 유진투자증권: https://www.eugenefn.com/common/files/amail/20250227_240810_sophie.yim_63.pdf

- 원익IPS NH 목표가 상향 - TradingView: https://es.tradingview.com/news/hankyung:fa2f419f865a7:0/

- Financial Information - WONIK IPS: https://www.ips.co.kr/en/ir/financial_information01.php

- Cryogenic Etch Re-Emerges: https://www.cryogenicsociety.org/index.php?option=com_dailyplanetblog&view=entry&category=industry-news&id=244:cryogenic-etch-re-emerges

- Cryogenic Etching - TEL Blog: https://www.tel.com/blog/all/20241021_001.html

- Cryogenic Etch: A Key Enabler Of 3D NAND - Semiconductor Engineering: https://semiengineering.com/cryogenic-etch-a-key-enabler-of-3d-nand/

- Samsung, SK hynix cut NAND output to drive profits - ChosunBiz: https://biz.chosun.com/en/en-it/2026/01/20/DV3PLTDTQBBWBKRYAEEJGHFGBY/

- KQ:240810 Financials - Investing.com: https://www.investing.com/equities/wonik-ips-co-ltd-financial-summary

- Wonik IPS Key Metrics - Morningstar: https://www.morningstar.com/stocks/xkrx/240810/key-metrics