DEEP RESEARCH · 솔브레인

솔브레인: NVIDIA Rubin이 여는 AI 스토리지 슈퍼사이클

ICMS, 3D NAND 고단화, HSN 식각액, 2026년 실적 레버리지를 연결한 분석

0. 결론 먼저

내 결론은 솔브레인이 HBM보다 덜 주목받았지만, NVIDIA Rubin 이후 AI 인프라 병목이 스토리지와 장기 컨텍스트 저장으로 이동하면 가장 직접적인 소재 레버리지를 받을 수 있다는 것이다. 핵심은 3D NAND 고단화가 HSN 식각액의 Q와 P를 동시에 밀어 올린다는 점이다.

매출 9,234억 원

원문 기준 전년 8,634억 원 대비 +7.0% 성장.

영업이익 429억 원

3Q 344억 원 대비 약 +24.7%로 턴어라운드 신호.

매출 1.1조 원

OPM 18.5%, 영업이익 2,040억 원 전망.

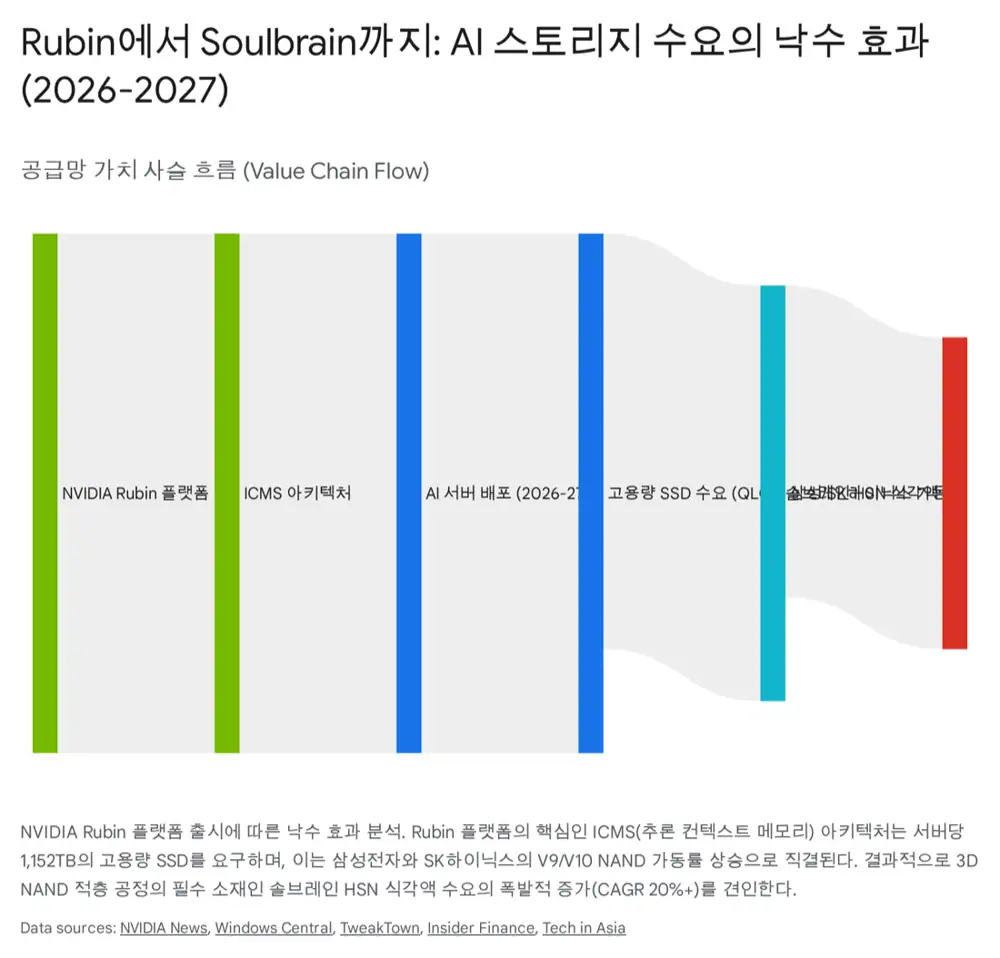

1. AI 병목은 스토리지로 이동한다

공식 사실: 원문은 NVIDIA Rubin 플랫폼이 ICMS(Inference Context Memory Storage)라는 새로운 스토리지 계층을 도입하며, Rubin 기반 NVL72 랙 하나당 약 1,152TB의 추가 SSD NAND가 필요할 것으로 추산된다고 설명한다. Citi Research 분석으로는 ICMS 신규 NAND 수요가 2026년 전 세계 NAND 수요의 약 2.8%, 2027년 9.3%까지 확대될 수 있다고 제시한다.

해석: HBM이 연산 대역폭의 병목을 풀었다면, Rubin 이후의 병목은 긴 컨텍스트와 지속 기억을 저장하는 고속·대용량 SSD다. 이 수요는 NAND 비트 성장률 위에 얹히는 알파 수요로 볼 수 있다.

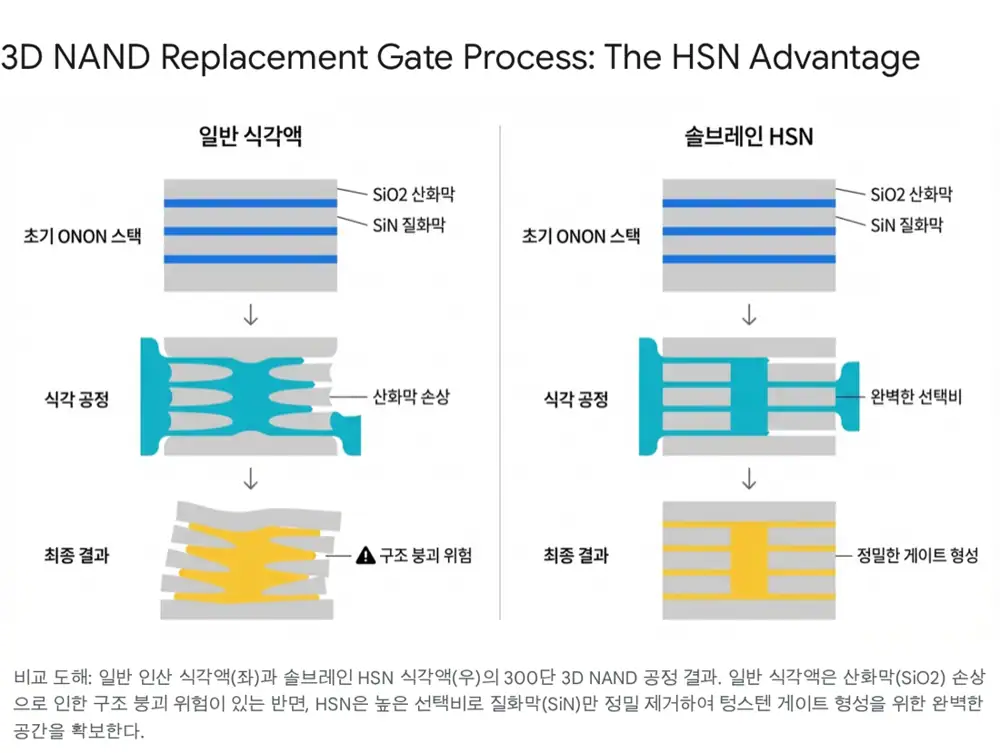

2. HSN: 3D NAND 고단화의 화학적 해법

3D NAND는 176단 V7, 200단 후반 V8을 지나 300단 이상 V9, 400단급 V10으로 향한다. 이때 ONON Stack에서 산화막을 보존하고 질화막만 선택적으로 제거하는 Replacement Gate 습식 식각이 가장 중요한 병목 중 하나다.

공식 사실: 원문은 솔브레인의 고선택비 인산 식각액(HSN)이 특수 첨가제와 실리콘 농도 조절로 산화막 선택비를 높이고, 초고층 구조에서 로딩 효과를 억제한다고 설명한다.

3. Q와 P가 같이 오른다

| 변수 | 원문 논리 | 실적 영향 |

|---|---|---|

| Q | 200단을 넘어서며 웨이퍼당 식각액 소모량이 약 37% 급증하는 것으로 추정 | 층수 증가, 공정 시간 증가, 재순환 수명 단축으로 출하량 증가 |

| P | 고단화될수록 선택비와 불순물 제어 기준이 엄격해짐 | 범용 인산보다 고마진인 프리미엄 HSN 비중 상승 |

| 기술 공존 | 극저온 식각은 채널 홀 Dry Etch, HSN은 후속 Wet Strip | 극저온 식각은 HSN 대체가 아니라 초고단화를 가능하게 해 TAM 확대 |

4. 고객사와 타임라인

- 솔브레인은 삼성전자와 SK하이닉스 내 식각액·CMP 슬러리 등 반도체 소재에서 높은 점유율을 가진 전략적 파트너로 원문은 설명한다.

- 2025년 하반기: 삼성전자 평택 P4 V9 NAND 장비 셋업과 초기 가동, 소재 선주문과 재고 비축 신호.

- 2026년 1분기~상반기: Rubin 양산과 데이터센터 인도, 삼성 V9 QLC NAND 대량 양산, HSN 출하 램프업.

- 2026년 하반기~2027년: V10 400단대 전환 투자와 HBM4용 하이브리드 본딩 CMP 슬러리 매출 가세.

5. 실적과 밸류에이션

| 구분 | 2024 | 2025 잠정 | 2025 4Q 추정 | 2026 예상 | 2027 예상 |

|---|---|---|---|---|---|

| 매출액 | 8,630억 원 | 9,230억 원 | 2,440억 원 | 1.1조 원 | 1.35조 원 |

| 영업이익 | 1,680억 원 | 1,340억 원 | 430억 원 | 2,040억 원 | 2,850억 원 |

| OPM | 19.5% | 14.5% | 17.6% | 18.5% | 21.1% |

| 지배주주 순이익 | 1,180억 원 | 830억 원 | - | 1,650억 원 | 2,300억 원 |

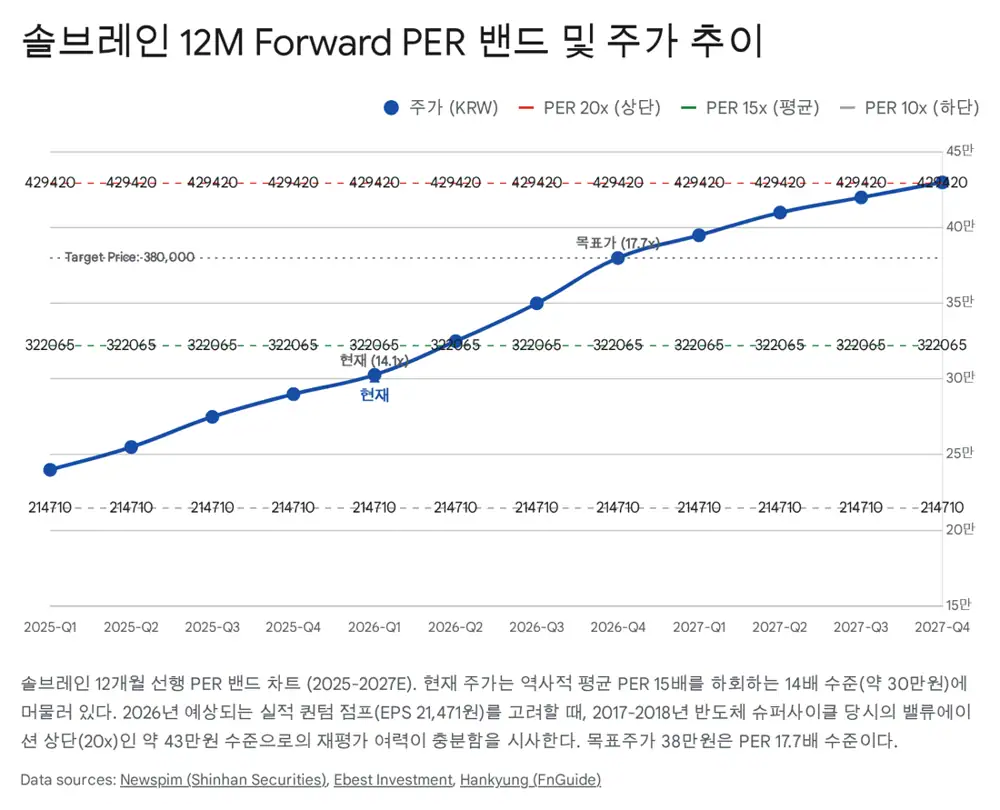

해석: 2025년은 연구개발비와 일회성 비용으로 쉬어간 해였지만, 4분기 이익률 회복은 HSN 믹스와 원가 구조 개선이 이미 시작됐다는 신호다. 원문은 2026년 예상 EPS 21,471원 기준 12M Fwd PER 12~14배, 과거 NAND 빅사이클 PER 15~20배 대비 저평가로 본다.

6. 리스크와 매매 전략

- 삼성전자 V9 QLC NAND 수율 안정화 지연은 가장 큰 단기 리스크다.

- HBM4 하이브리드 본딩 CMP 슬러리에서는 동진쎄미켐 등 경쟁사 진입으로 가격 압력이 생길 수 있다.

- 원문 목표가는 380,000원으로, 2026년 예상 EPS 21,471원에 Target PER 18배를 적용한 값이다.

- 모니터링 지표는 평택 P4/P5 식각 장비 반입, NAND 고정거래가격, 세종·공주 지역 정밀화학 수출 데이터다.

솔브레인을 AI 스토리지 슈퍼사이클의 숨겨진 패권자로 보되, 삼성 V9 QLC 양산 일정과 소재 출하 램프업이 실제로 맞물리는지를 분기별로 확인해야 한다.