DEEP RESEARCH · 테스/3D 낸드 장비

테스: AI 스토리지 슈퍼사이클과 3D 낸드 고단화 수혜

하드마스크 증착·건식 식각 장비가 AI 추론 시대의 eSSD 투자와 만나는 지점을 분석한다

0. 결론 먼저

테스의 투자 포인트는 HBM이 아니라 AI 추론 확산으로 다시 커지는 낸드 투자입니다. 엔비디아 Rubin 플랫폼과 ICMS 개념이 eSSD 수요를 키우고, 300단 이상 3D 낸드 고단화가 하드마스크 ACL 증착과 GPE 건식 식각 장비 수요를 밀어 올리는 구조라고 봅니다.

2025년 잠정 실적은 매출 3,511억 원(+46.3% YoY), 영업이익 578억 원(+50.3% YoY)으로 이미 턴어라운드를 확인했습니다. 원문은 2026년 매출 4,250억 원, 영업이익 880억 원까지 성장할 가능성을 제시하며, SK하이닉스 M15X, 삼성전자 V10/P4/P5, 엔비디아 Rubin/eSSD가 핵심 촉매라고 정리합니다.

1. AI 인프라 병목: GPU 다음은 스토리지

2026년 반도체 산업은 AI 학습에서 추론으로 확장되는 변곡점에 있습니다. 지난 2년간 GPU와 HBM에 시장 관심이 집중됐다면, 앞으로는 추론 과정에서 생기는 컨텍스트 데이터 처리와 초고용량·초고속 낸드 플래시 eSSD가 병목으로 떠오를 수 있습니다.

해석: AI 모델 파라미터가 조 단위로 커지고 에이전트 기반 AI 워크플로우가 늘어나면, 추론 결과만큼 중간 컨텍스트와 상태 데이터를 빠르게 저장·호출하는 능력이 중요해집니다. 이때 낸드 제조사의 고단화 경쟁이 재점화되고, 그 공정 장비가 테스의 실적 민감도를 높입니다.

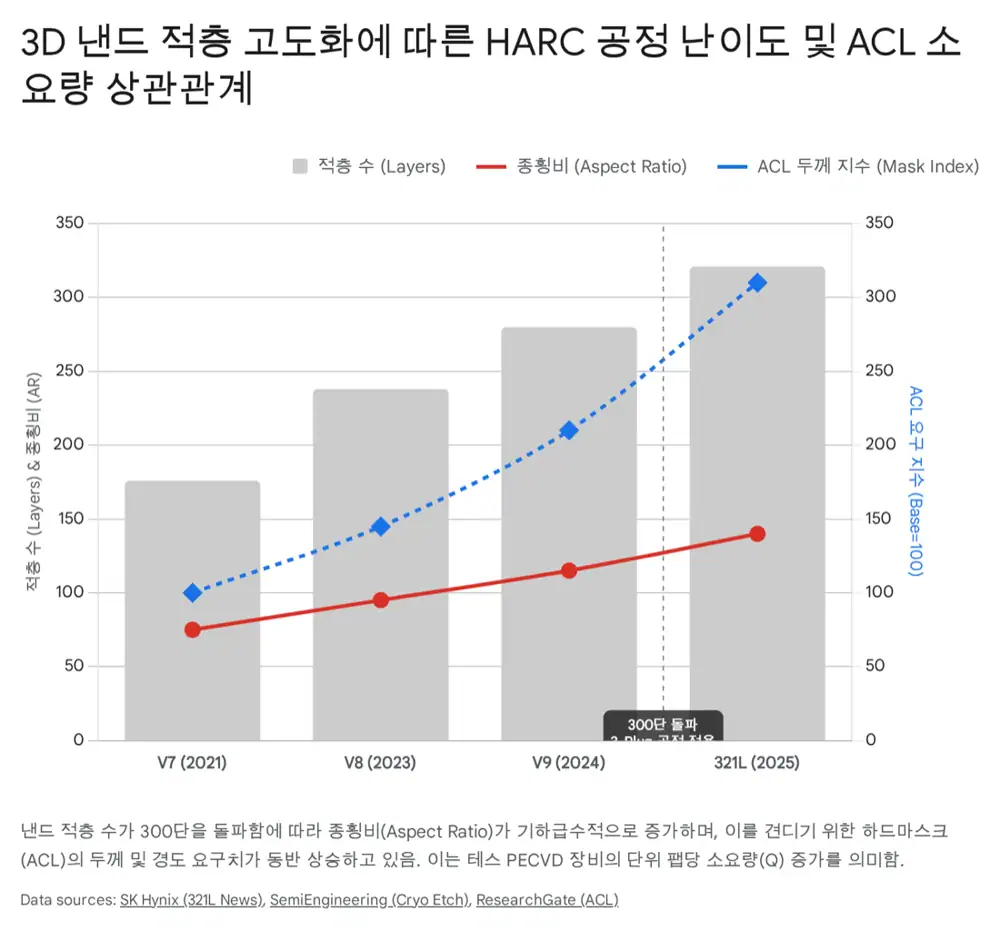

2. 3D 낸드 고단화와 HARC 공정 난제

공식 사실: 3D 낸드 기술은 평면 미세화에서 수직 적층으로 진화했습니다. 적층 수가 200단을 넘어 300단 영역, 예컨대 SK하이닉스 321단과 삼성전자 V10으로 들어가면 HARC(High Aspect Ratio Contact) 식각 공정의 난도가 급격히 올라갑니다.

HARC 공정은 실리콘 옥사이드와 나이트라이드가 수백 층 교대로 쌓인 ON Stack을 수직 관통해 채널 홀을 만드는 과정입니다. 300단 이상에서는 종횡비가 100:1을 넘어서며, 식각 시간이 늘고 마스크가 먼저 소실되거나, 하단으로 갈수록 구멍이 좁아지는 테이퍼링과 중간 휘어짐 보잉이 발생할 수 있습니다.

마스크 소실

깊게 식각할수록 플라즈마 노출 시간이 늘고, 보호막인 마스크까지 깎이면 상단 구조가 무너질 수 있습니다.

프로파일 불량

초고종횡비에서는 테이퍼링과 보잉을 막기 위해 더 강하고 균일한 하드마스크가 필요합니다.

공정 스텝 증가

SK하이닉스 321단의 3-Plug 방식처럼 여러 번 나누어 뚫는 구조는 하드마스크 증착 수요를 구조적으로 늘립니다.

3. 테스 솔루션: ACL, Cygnus, Tetra, GPE

공식 사실: HARC 난제를 해결하기 위한 핵심 소재는 ACL(Amorphous Carbon Layer), 즉 비정질 탄소막입니다. 테스는 ACL을 증착하는 PECVD 장비 시장에서 국내 독보적 지위를 확보했다고 원문은 정리합니다.

- Challenger와 Cygnus: 고온·고출력 플라즈마 환경에서 탄소 결합력을 높여 ACL 막질의 경도를 강화하는 데 특화된 장비입니다.

- 고선택비: 산화막 대비 ACL이 덜 깎이는 선택비가 높을수록 더 얇은 두께로도 깊은 식각을 버티거나 공정 마진을 확보할 수 있습니다.

- 스텝 커버리지: 미세 패턴과 복잡한 3D 구조 표면에도 균일한 두께로 ACL을 증착해야 후속 노광 정확도가 올라갑니다.

- Cygnus: 기존 ACL 대비 밀도를 높인 HD ACL 증착 장비로, 극저온 식각과 초고종횡비 식각에서 필요한 내식각성을 겨냥합니다.

- Tetra: 듀얼 챔버에서 쿼드 챔버로 진화해 생산성과 팹 공간 효율을 높이는 라인업입니다.

- GPE: 불산(HF) 가스를 쓰는 건식 식각·세정 장비로, 습식 식각의 표면장력 문제와 패턴 leaning 문제를 피할 수 있습니다. 초기 D램 콘택트 세정에서 3D 낸드 컨택 전처리로 적용처가 확대되고 있습니다.

4. 고객사 CAPEX: 삼성전자와 SK하이닉스

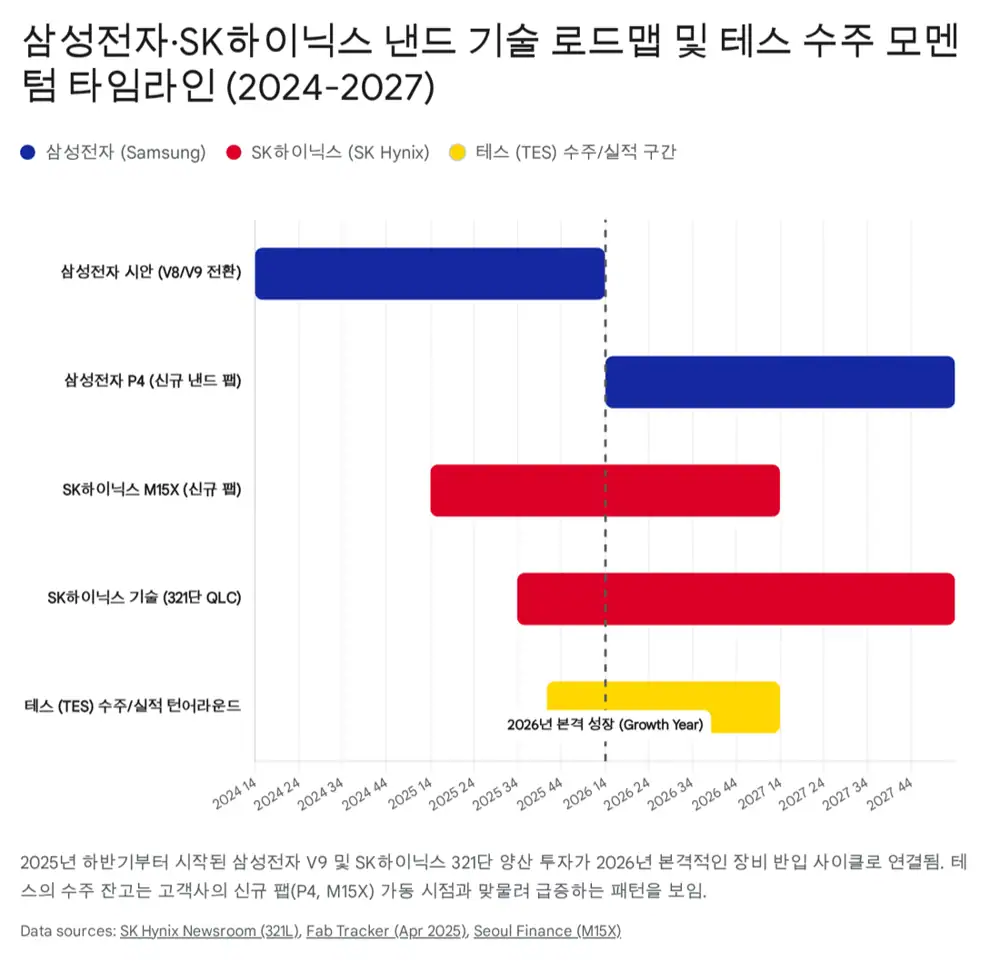

삼성전자는 V9(290단대) 수율 안정화와 함께 2026년 상반기부터 V10, 즉 400단대 혹은 300단 후반 하이브리드 본딩 체제로 전환을 서두르고 있다고 원문은 봅니다. QLC 낸드 주도권 회복을 위해 레거시 라인 공정 전환도 빨라지고 있습니다.

해석: 테스는 삼성전자 3D 낸드 ACL 하드마스크 증착 장비에서 높은 점유율을 유지하고, 세메스나 원익IPS 대비 양산 경험과 맞춤 레시피 측면에서 우위가 있다는 것이 원문의 판단입니다. 2025년 4분기 실적 급증은 삼성전자 평택 P4 페이즈 1(NAND) 장비 반입 효과가 컸고, 2026년에는 P4 잔여 투자와 중국 시안 팹 V6/V7에서 V9 업그레이드가 매출로 이어질 수 있습니다.

공식 사실: SK하이닉스는 2025년 3분기 세계 최초 321단 4D 낸드 양산을 발표했습니다. 청주 M15X 팹은 HBM 전용으로 알려졌지만, AI 데이터센터 eSSD 수요 폭증으로 낸드 생산 캐파 할당이 확대되는 상황으로 설명됩니다.

SK하이닉스의 321단 3-Plug 방식은 셀을 세 번 나누어 뚫고 연결하기 때문에 각 플러그 형성마다 하드마스크 증착이 필요합니다. 이는 테스 장비의 수량(Q) 증가 논리입니다. 원문은 M15X 장비 반입이 2025년 말 시작돼 2026년 상반기에 피크를 찍을 수 있다고 봅니다.

5. Rubin, ICMS, eSSD: 새로운 낸드 수요

공식 사실: 2026년 출시 예정인 엔비디아 Rubin 플랫폼은 HBM4뿐 아니라 ICMS(Inference Context Memory Storage) 개념을 도입한 것으로 정리됩니다. AI 추론 데이터 처리를 위해 GPU 서버 랙마다 초고속·초고용량 SSD를 탑재하는 구조입니다.

- 주요 IB 분석으로는 Rubin 플랫폼이 GPU 1대당 필요한 스토리지 용량을 크게 늘릴 수 있습니다.

- NVL72 랙 하나당 약 1.1PB 수준의 낸드 스토리지가 필요하다는 추산이 제시됩니다.

- 원문은 2026~2027년 전 세계 낸드 수요의 약 3~10%를 엔비디아 단일 플랫폼이 흡수할 수 있다고 봅니다.

- 대용량 스토리지를 합리적인 비용과 전력으로 구현하려면 QLC 낸드가 중요하며, QLC는 셀 하나에 4비트를 저장해 정밀 공정 난도가 높습니다.

해석: Rubin/eSSD 논리가 맞다면 테스는 직접 AI 칩 장비사가 아니어도 AI 인프라의 후방 장비 수혜를 받을 수 있습니다. 시장이 테스를 전통 낸드 장비주로만 볼 경우 이 연결고리가 밸류에이션 재평가의 근거가 됩니다.

6. 2025년 실적과 2026~2027년 전망

| 구분 | 2024년 | 3Q25 누적 | 2025년 잠정 | 4Q25 추산 | YoY |

|---|---|---|---|---|---|

| 매출액 | 2,401억 원 | 2,341억 원 | 3,511억 원 | 1,170억 원 | +46.3% |

| 영업이익 | 385억 원 | 451억 원 | 578억 원 | 127억 원 | +50.3% |

| 영업이익률 | 16.0% | 19.3% | 16.5% | 10.9% | +0.5%p |

| 당기순이익 | 427억 원 | 469억 원 | 572억 원 | 103억 원 | +34.0% |

4분기에만 약 1,170억 원 매출을 올렸다는 것은 통상 비수기 계절성을 뒤집는 결과입니다. 원문은 삼성전자 P4와 SK하이닉스 M15X 장비 반입이 4분기에 집중됐다는 신호로 해석합니다. 4분기 추산 OPM 10.9%는 연말 성과급과 신규 장비 초기 셋업 비용 영향으로 보며, 펀더멘털 훼손보다는 일시 비용으로 판단합니다.

| 구분 | 2025년 잠정 | 2026년 E | 2027년 E | 26E YoY |

|---|---|---|---|---|

| 매출액 | 3,511억 원 | 4,250억 원 | 4,800억 원 | +21.0% |

| 영업이익 | 578억 원 | 880억 원 | 1,100억 원 | +52.2% |

| OPM | 16.5% | 20.7% | 22.9% | +4.2%p |

| EPS | 2,900원 추정 | 3,859원 | 4,500원 | +33% |

실적 터닝포인트로는 2026년 2분기가 제시됩니다. SK하이닉스 M15X 321단 낸드 장비 셋업 완료, 삼성전자 V10 파일럿 투자 본격화, 수주잔고 사상 최고치 경신 가능성이 같은 시점에 겹칠 수 있다는 논리입니다.

7. 리스크와 베어 케이스

가장 큰 기술적 우려는 도쿄일렉트론(TEL)이 주도하는 극저온 식각(Cryogenic Etching)입니다. 영하 70도 이하 환경에서 식각하면 속도와 프로파일 수직도가 개선될 수 있어, 일부 투자자는 두껍고 비싼 ACL 하드마스크 필요성이 줄어드는 것 아니냐고 우려합니다.

극저온 식각 위협

식각 효율 개선으로 하드마스크 사용량이 줄면 테스 PECVD 매출이 감소할 수 있다는 논리입니다.

제한적 적용

극저온 식각은 냉각 시스템과 특수 가스 OPEX가 높아 낸드 전체가 아니라 최상단 난공정에 제한적으로 도입될 가능성이 큽니다.

상호 보완

극저온 환경에서도 측벽 보호와 고밀도 ACL이 필요할 수 있고, Cygnus는 저온·고밀도 막질 구현을 겨냥합니다.

- 램리서치: 식각 장비 강자이고 자체 증착 솔루션을 보유한 잠재 경쟁자입니다. 다만 테스는 삼성전자·SK하이닉스와 맞춤형 공정 레시피를 장기간 개발해왔고 가격·C/S 대응력이 강점으로 제시됩니다.

- 중국 지정학 리스크: 미국의 대중 반도체 제재는 시안·우시 팹 첨단 전환을 지연시킬 수 있습니다. 반면 레거시 장비 VEU 승인 등으로 유지보수와 일부 마이그레이션 투자는 지속된다고 원문은 봅니다.

8. 밸류에이션과 최종 전략

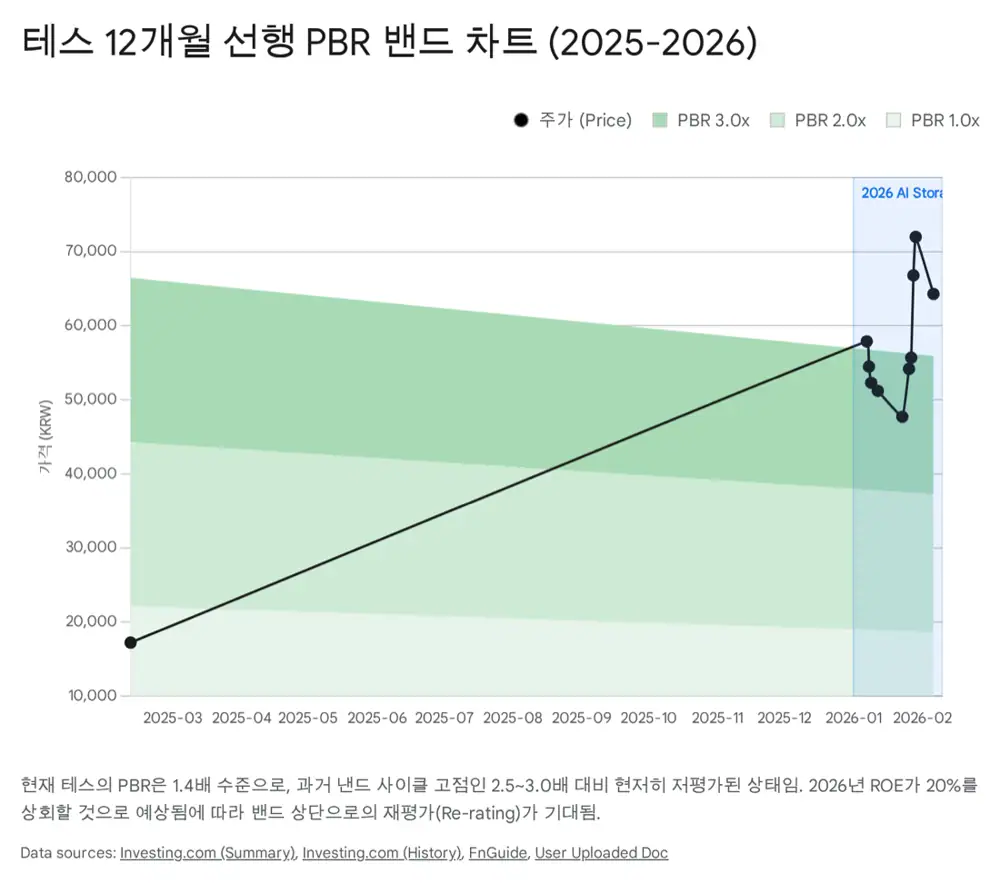

공식 사실: 원문은 2026년 2월 10일 기준 테스 주가 약 64,300원, 2026년 예상 EPS 약 3,859원, Forward PER 16.6배, PBR 1.4배를 제시합니다. 과거 낸드 빅사이클 2017~2018년에는 PBR이 3.0배까지 도달한 사례도 언급합니다.

해석: 시장은 여전히 테스를 전통 낸드 장비주로 보는 경향이 있어 HBM 관련주 대비 할인을 적용합니다. 그러나 AI 데이터센터 eSSD 수요와 300단+ 고단화 경쟁은 테스의 ACL 기술 해자를 강화할 수 있습니다. 원문은 ROE가 20%대로 복귀하는 2026년에 PBR 2.0배 이상 부여가 타당하다고 봅니다.

원문이 제시한 최종 투자 전략은 투자의견 매수, 목표주가 85,000원입니다. 산출 근거는 2026년 예상 EPS 3,859원에 Target PER 22배를 적용한 방식이며, 반도체 소부장 평균 PER 15배에 AI 인프라 확장 프리미엄 50%를 더한 구조입니다.

핵심 KPI

- SK하이닉스 M15X 장비 발주 공시: 2026년 상반기 대규모 공급 계약이 나오면 321단 양산 체제 가동의 신호가 됩니다.

- 엔비디아 Rubin 플랫폼 출시 일정과 SSD 사양 확정: 서버 랙당 스토리지 용량 가이던스가 구체화·상향될수록 낸드 고단화 수혜 논리가 강화됩니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224182184791

- 금융감독원 DART 공시 자료 및 자체 추산

- NVIDIA Kicks Off the Next Generation of AI With Rubin — Six New Chips, One Incredible AI Supercomputer: https://nvidianews.nvidia.com/news/rubin-platform-ai-supercomputer

- Inside the NVIDIA Rubin Platform: Six New Chips, One AI Supercomputer: https://developer.nvidia.com/blog/inside-the-nvidia-rubin-platform-six-new-chips-one-ai-supercomputer/

- [집중분석] 엔비디아의 ICMS 등장…'에이전틱 AI시대' 낸드의 재발견 - 더퍼블릭: https://www.thepublic.kr/news/articleView.html?idxno=292770

- SK hynix Begins Mass Production of 321-Layer QLC NAND Flash: https://news.skhynix.com/sk-hynix-begins-mass-production-of-321-layer-qlc-nand-flash/

- SK hynix Starts Mass Production of World's First 321-High NAND: https://news.skhynix.com/sk-hynix-starts-mass-production-of-world-first-321-high-nand/

- Process Optimization of Amorphous Carbon Hard Mask in Advanced 3D-NAND Flash Memory Applications - ResearchGate: https://www.researchgate.net/publication/352229598_Process_Optimization_of_Amorphous_Carbon_Hard_Mask_in_Advanced_3D-NAND_Flash_Memory_Applications

- Step Coverage and Dry Etching Process Improvement of Amorphous Carbon Hard Mask: https://www.mdpi.com/2079-9292/10/20/2512

- Samsung Begins Industry's First Mass Production of QLC 9th-Gen V-NAND for AI Era: https://news.samsung.com/global/samsung-begins-industrys-first-mass-production-of-qlc-9th-gen-v-nand-for-ai-era

- Samsung V-NAND : A Landmark of the Hyperscale AI Era: https://semiconductor.samsung.com/news-events/tech-blog/samsung-v-nand-landmark-of-the-hyperscale-ai-era/

- Fab-Tracker-April-2025.pdf: https://s29.q4cdn.com/619069826/files/doc_downloads/2025/04/28/Fab-Tracker-April-2025.pdf

- [2026년 D램] SK하이닉스, 30조 투자·M15X 가속 'HBM 초격차' 굳히기 - 서울파이낸스: https://www.seoulfn.com/news/articleView.html?idxno=615057

- Introducing NVIDIA BlueField-4-Powered Inference Context Memory Storage Platform for the Next Frontier of AI: https://developer.nvidia.com/blog/introducing-nvidia-bluefield-4-powered-inference-context-memory-storage-platform-for-the-next-frontier-of-ai/

- Oh no: NVIDIA's next-gen Vera Rubin AI systems to eat up MILLIONS of terabytes of SSDs: https://www.tweaktown.com/news/109677/oh-no-nvidias-next-gen-vera-rubin-ai-systems-to-eat-up-millions-of-terabytes-of-ssds/index.html

- Nvidia Rubin AI Servers Could Consume 9% of Global Supply - AI Flow Review: https://aiflowreview.com/nvidia-rubin-ai-ssd-nand-supply/

- SSD shortages might hit hard in 2026 thanks to NVIDIA, AI - Windows Central: https://www.windowscentral.com/hardware/nvidia/nvidia-rubin-ssd-nand-shortage-prediction

- 테스(A095610) | Consensus | Company Guide: https://comp.fnguide.com/SVO2/asp/SVD_Consensus.asp?gicode=A095610&MenuYn=Y

- SK Hynix reportedly tests Tokyo Electron's cryogenic etching equipment - EEWORLD: https://en.eeworld.com.cn/news/manufacture/eic667699.html

- Cryogenic Etch Re-Emerges: https://www.cryogenicsociety.org/index.php?option=com_dailyplanetblog&view=entry&category=industry-news&id=244:cryogenic-etch-re-emerges

- Plasma Enhanced Chemical Vapor Deposition System Market Outlook 2026-2034: https://www.intelmarketresearch.com/plasma-enhanced-chemical-vapor-deposition-system-market-29744

- Lam Research outlines $135B WFE forecast for 2026 as AI-driven demand accelerates: https://seekingalpha.com/news/4543950-lam-research-outlines-135b-wfe-forecast-for-2026-as-ai-driven-demand-accelerates

- Tes Co Ltd Stock Price Today | KQ: 095610 Live - Investing.com: https://www.investing.com/equities/tes-co-ltd