DEEP RESEARCH · KBI메탈

KBI메탈: 전력망 슈퍼사이클과 구조적 턴어라운드

2025년 4분기 및 연간 잠정 실적으로 본 구리·전선 밸류체인 수혜 분석

0. 결론 먼저

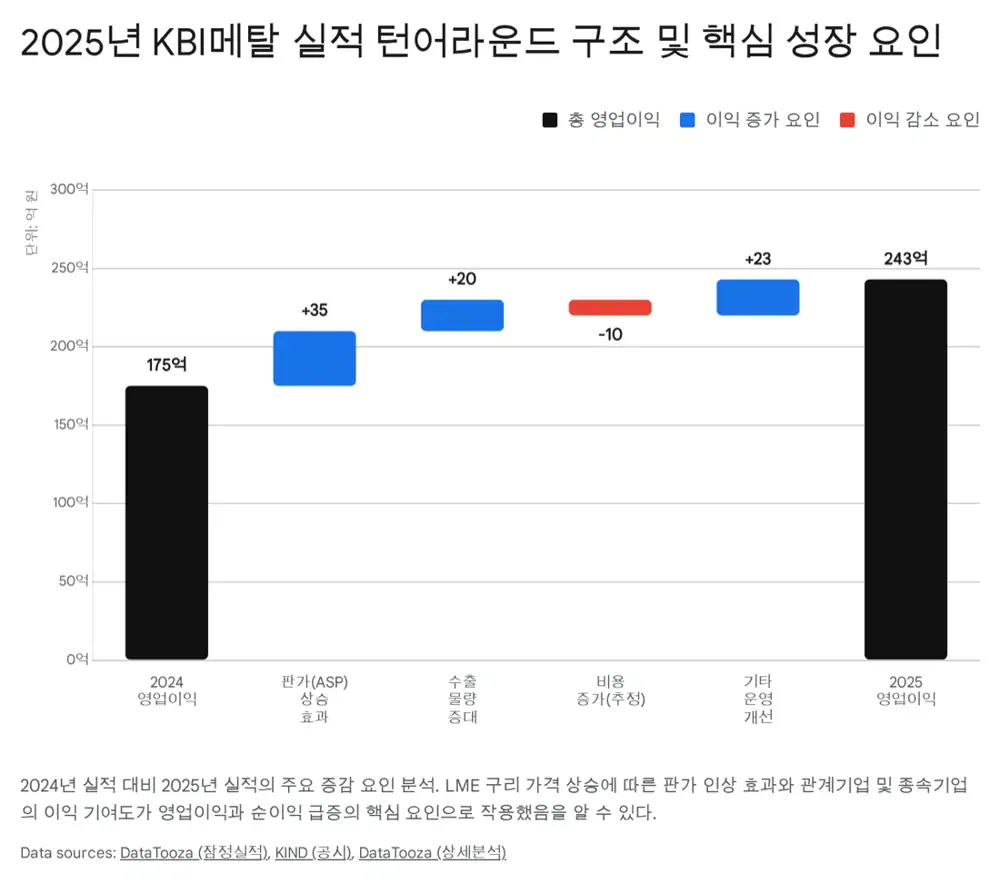

KBI메탈의 2025년 잠정 실적은 단순 회복보다 구조적 턴어라운드에 가깝다. 구리 가격, 북미 전력망 투자, LS전선·대한전선 수주 랠리, 베트남 법인 수출 확대가 동시에 맞물렸다.

매출 7,585억 원

전년 대비 +7.9%로 외형이 성장했다.

영업이익 243억 원

전년 대비 +39.1%로 마진 개선이 확인됐다.

23억 원

전년 대비 +42.6%로 흑자 기조를 강화했다.

1. 매크로: 구리와 전력망 슈퍼사이클

공식 사실: 원문은 2025년 구리 가격이 톤당 1만 달러를 상회하며 역사적 고점 수준을 유지했다고 설명한다. 구리 공급은 남미 광산 노후화와 신규 광산 리드타임으로 제한되고, 수요는 전기차·신재생·전력망 투자로 증가한다.

해석: KBI메탈 같은 신동 업체는 원자재 가격 상승분을 판가에 전가할 수 있을 때 매출 확대와 재고 평가이익을 동시에 얻는다.

2. AI 데이터센터와 북미 전력망

- 원문은 NERC 전망을 인용해 2028년 미국 전력 수요가 현재보다 약 500TWh 증가하여 총 4,500TWh에 달할 수 있다고 설명한다.

- 하이퍼스케일 데이터센터는 서버 랙 연결부터 변전소까지 대량의 전선과 케이블을 필요로 한다.

- 미국 송배전망 상당수는 1960~70년대 건설되어 40~50년 교체 주기를 이미 넘겼다고 설명된다.

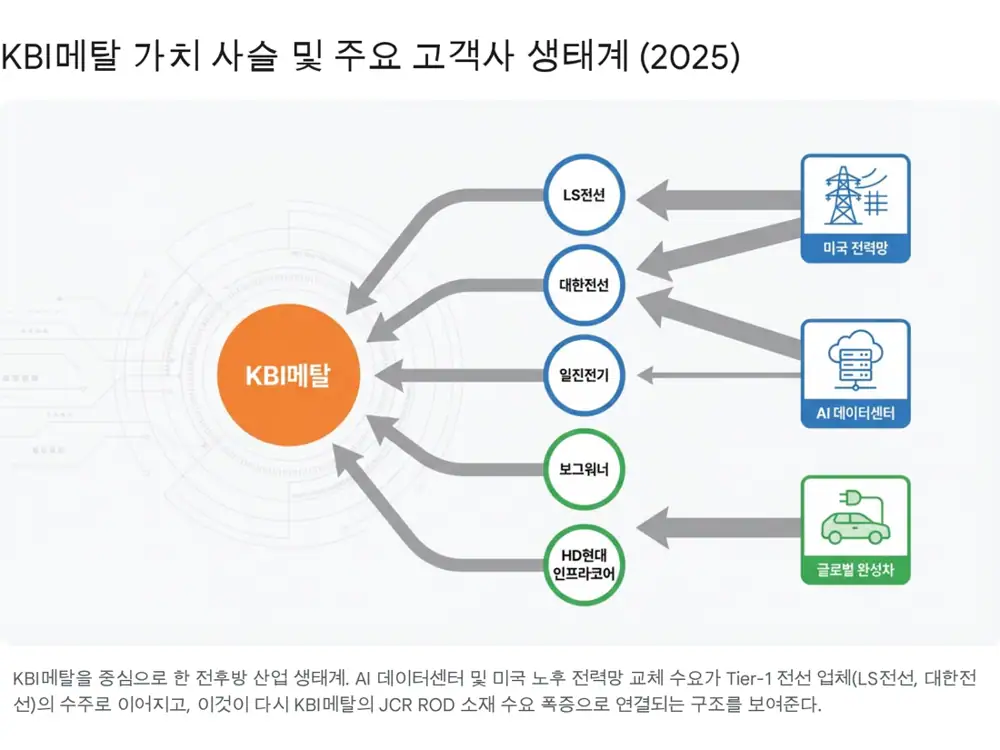

- 미국 내 전선 제조 역량 부족은 LS전선, 대한전선 같은 한국 기업의 초고압 케이블 수주 기회로 이어지고, 이는 소재 공급사 KBI메탈의 낙수 효과로 연결된다.

3. 2025년 잠정 실적

| 구분 | 2025년 잠정 | 전년 대비 | 의미 |

|---|---|---|---|

| 매출액 | 7,585억 원 | +7.9% | LME 구리 가격 상승과 판가 전가 |

| 영업이익 | 243억 원 | +39.1% | 마진 스프레드 확대와 가동률 개선 |

| 당기순이익 | 23억 원 | +42.6% | 금융비용·관계기업 손실 디스카운트 완화 |

해석: 과거에는 영업이익이 나도 금융비용이나 관계기업 손실로 순이익이 훼손되는 문제가 있었다. 이번 순이익 흑자 강화는 그 디스카운트가 일부 해소됐다는 신호다.

4. 베트남 법인과 수출 확대

공식 사실: 원문은 KBI그룹이 2017년 베트남 SH-VINA 지분 100%를 인수해 KBI코스모링크 비나를 출범시켰고, 2021년 매출 360억 원과 2022년 목표 400억 원 초과 달성을 언급한다.

- 베트남 법인은 아세안 제조 허브와 전력 소비 증가를 배경으로 내수 공급과 동남아 수출 거점 역할을 한다.

- 한국 대비 낮은 인건비와 전력비, KBI그룹 전선 계열사의 기술 이전이 수익성 방어에 기여했다는 해석이다.

- KBI메탈은 국내 1위 JCR ROD 기술력을 바탕으로 미국 시장 진출을 검토·추진 중인 것으로 원문은 설명한다.

- 친환경 재생동을 쓰는 JCR ROD는 ESG 규제가 강화되는 미국 시장에서 선호될 수 있다.

5. 지분법 이익과 그룹 시너지

자동차 부품

현대차·기아 1차 벤더로 2025년 완성차 업황 개선 수혜를 받았다고 해석한다.

동합금

구리 가격 상승에 따른 재고 평가익과 제품 마진 확대가 기여했다는 설명이다.

전선

KBI메탈의 ROD를 공급받아 전선을 만드는 수직계열화 축이다.

해석: 관계기업 투자주식 추가 취득과 처분 이익 증가는 그룹 차원의 포트폴리오 최적화로 볼 수 있다. 비주력 지분을 현금화하고 성장성이 높은 해외 법인 등에 재투자하는 선순환이 재무 건전성을 보강한다는 논리다.

6. 리스크와 2026년 전망

- 원자재 가격 변동성: LME 구리 가격 급락은 재고 평가손실과 판가 하락으로 이어질 수 있다.

- 환율 리스크: 수출 비중 확대는 환율 변동 노출을 키우지만, 원자재 수입과 제품 수출이 함께 있는 내추럴 헤지 구조가 일부 완충할 수 있다.

- 전방 산업 확실성: AI 데이터센터와 미국 전력망 현대화는 원문 기준 최소 5년 이상 지속될 메가트렌드로 제시된다.

- 밸류에이션: 2025년 기준 시가총액이 600억 원대에 머물러 있어 PER 기준 저평가 매력이 부각될 수 있다고 원문은 평가한다.

내 결론은 KBI메탈을 전력망 슈퍼사이클의 최전선에 있는 숨겨진 소재 수혜주로 보되, 구리 가격과 환율 변동성은 반드시 같이 봐야 한다는 것이다.

출처

- Naver original post

- DataTooza on KBI Metal 2025 earnings

- Wide Daily on copper price and policy theme

- FerroTimes on KBI Metal operating profit

- Etoday on JCR ROD and U.S. export review

- KRX filing on earnings structure change

- Steel & Metal News on Taihan backlog

- Newswire on Taihan U.S. project

- Dealsite on LS Cable U.S. high-voltage cable order

- KBI Metal quarterly filing

- Seoul Finance on KBI Cosmolink Vina