DEEP RESEARCH · 아이크래프트

아이크래프트 4Q25 리뷰: AI 인프라 슈퍼사이클과 리레이팅 논리

네트워크 통합 사업자에서 AI 인프라 턴키 엔지니어링 기업으로 바뀌는지 점검한다

0. 결론 먼저

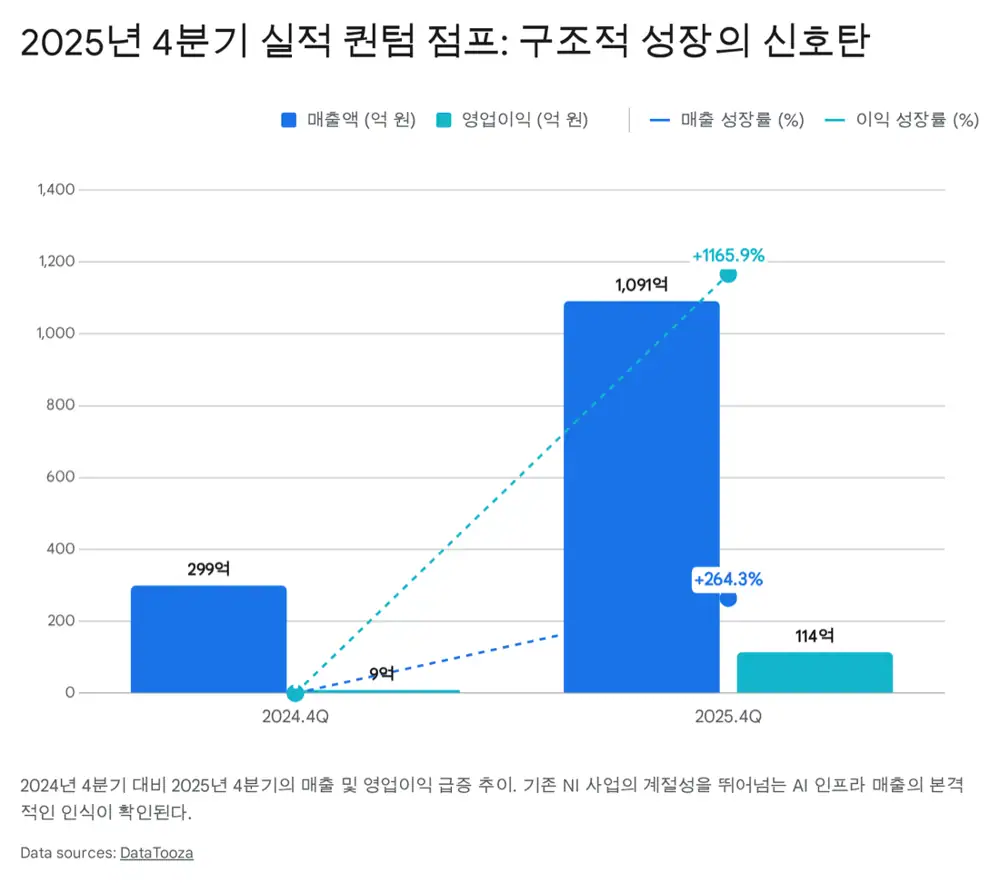

아이크래프트의 4Q25 잠정 실적은 매출 1,090억 원, 영업이익 114억 원으로 전년 동기 대비 각각 264.3%, 1,165.9% 증가했습니다. 저는 이 숫자를 단순 장비 유통사의 일회성 호실적이 아니라, 카카오·네이버클라우드 AI 인프라 계약과 엔비디아 파트너십이 동시에 실적으로 드러난 구조적 전환의 첫 증거로 봅니다.

매출 1,090억 원

전년 동기 대비 264.3% 증가했습니다.

영업이익 114억 원

전년 동기 대비 1,165.9% 증가했고 영업이익률은 10%를 웃돌았습니다.

매출 2,000억+ / OP 200억+

원문은 잔여 수주와 블랙웰 신규 수주를 감안해 이 수준을 보수적 가능치로 제시합니다.

공식 사실: 원문은 2026년 2월 9일 아이크래프트가 공시한 2025년 4분기 잠정 실적을 매출액 1,090억 원, 영업이익 114억 원으로 정리합니다. 카카오 AI 인프라 구축 계약은 355억 원 규모, 네이버클라우드 Infiniband 공급 계약은 약 123억~123.6억 원 규모로 제시됩니다.

해석: 이 실적의 핵심은 네트워크 통합(NI) 저성장 멀티플에서 AI 인프라 솔루션 멀티플로 바뀔 수 있느냐입니다. 다만 프로젝트형 사업 특성상 매출 인식이 분기별로 크게 흔들릴 수 있어 4분기 숫자를 그대로 연환산하면 위험합니다.

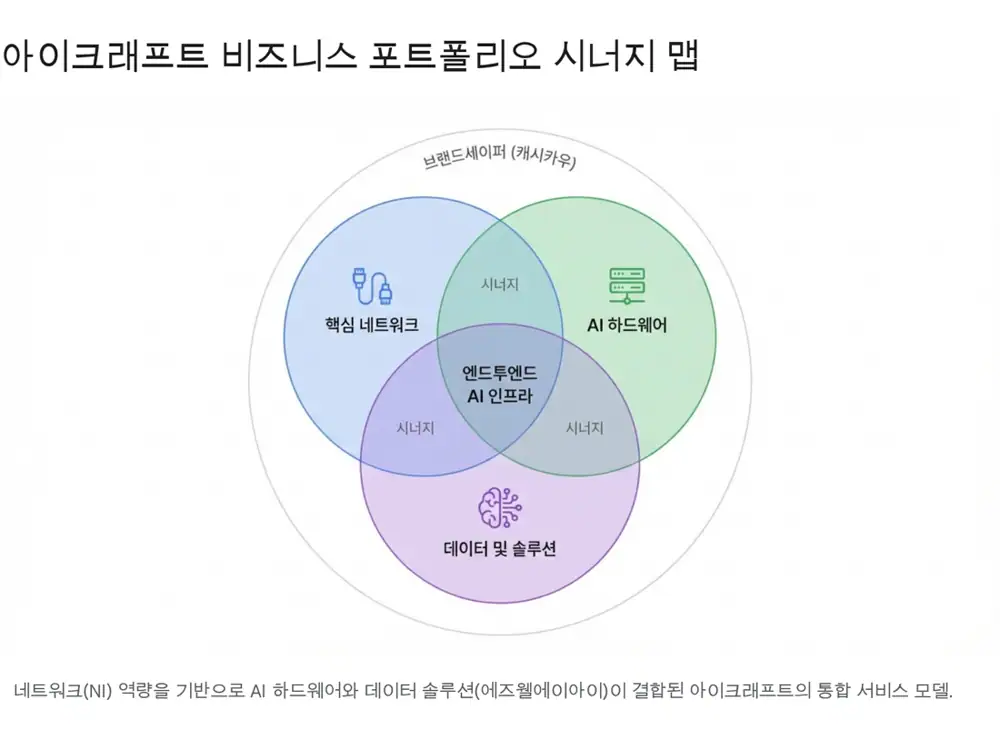

1. 기업의 본질: 장비 유통보다 엔지니어링

아이크래프트를 볼 때 단순 IT 장비 유통사가 아니라 복잡한 네트워크 환경을 설계하고 최적화하는 엔지니어링 기업으로 봐야 한다는 것이 원문의 출발점입니다. 중견기업으로 분류되는 신용도와 자금 조달 능력은 대규모 AI 인프라 프로젝트 수행에 필요한 기본 체력입니다.

| 사업 | 내용 | 투자 포인트 |

|---|---|---|

| 인터넷 핵심망 구축 | KT, SK브로드밴드 등 기간통신사업자의 백본 네트워크에 라우터, 스위치 등 대용량 데이터 장비를 공급하고 유지보수합니다. | 진입 장벽과 장기 고객 관계는 있지만 성장성은 제한적입니다. |

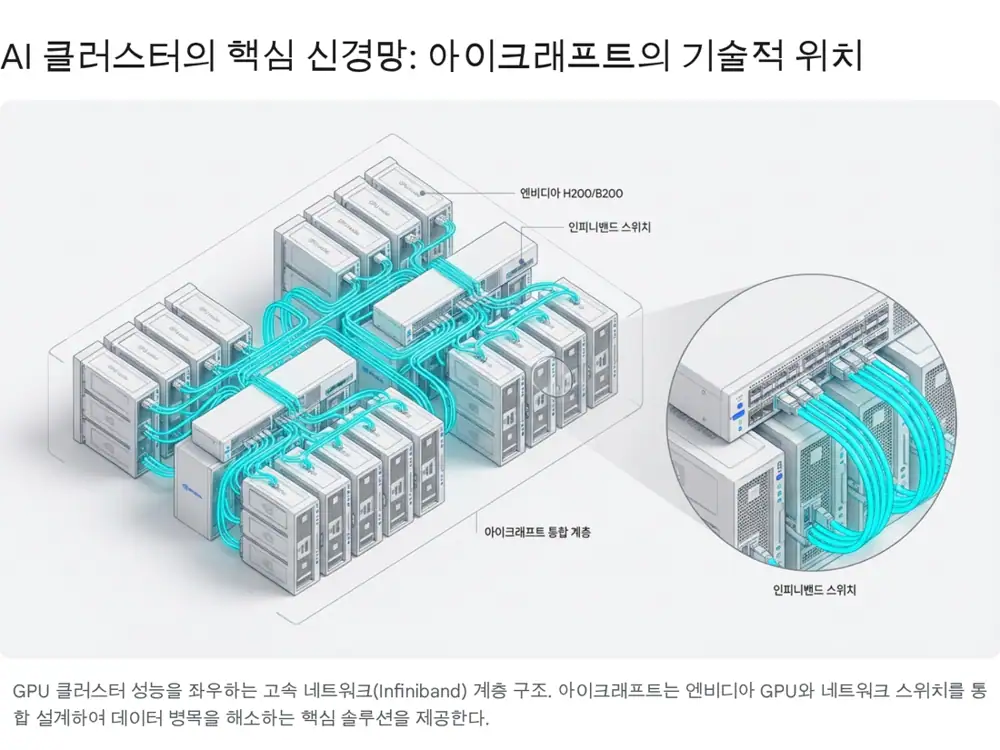

| AI 인프라 솔루션 | NVIDIA GPU 서버(DGX 등)와 Infiniband 초고속 네트워크를 턴키로 제공합니다. | 클러스터 설계, 발열 관리, 소프트웨어 최적화까지 결합되며 4Q25 실적 급증의 핵심입니다. |

| 브랜드세이퍼 | 화장품, 의류 등 K-컬처 소비재용 정품 인증 솔루션입니다. | AI 인프라 사업의 변동성을 완충하는 캐시카우 역할을 합니다. |

2. 해자: NVIDIA Elite Partner와 Infiniband 설계 역량

- NVIDIA Elite Partner: 원문은 아이크래프트가 엔비디아 파트너 프로그램 최상위 등급인 Elite Partner 자격을 보유한다고 정리합니다. AI 반도체 공급 부족 환경에서 물량 배정과 납기 안정성을 확보할 수 있다는 점이 전략적 가치입니다.

- Infiniband 역량: AI 데이터센터 성능은 개별 GPU보다 GPU 간 통신 속도에 크게 좌우됩니다. 아이크래프트는 20년 이상 기간통신망을 구축하며 축적한 네트워크 엔지니어링으로 복잡한 Infiniband 아키텍처를 설계·최적화할 수 있는 국내 소수 기업이라는 설명입니다.

- 가치사슬 지위: 엔비디아의 독점적 지위로 매입가 협상력은 낮을 수 있지만, Elite Partner 지위로 물량 확보 안정성을 얻고, 고객사는 가격보다 기술 신뢰성과 납기를 우선합니다.

3. 4분기 실적 급증의 직접 원인

4분기 어닝 서프라이즈는 2025년 하반기에 집중된 대형 계약의 장비 인도와 매출 인식이 맞물린 결과로 해석됩니다.

| 프로젝트 | 규모·기간 | 원문 해석 |

|---|---|---|

| 카카오 AI 인프라 구축 | 355억 원 규모, 2025년 8월 20일 체결, 계약 기간은 2030년까지 | AI 인프라는 초기 하드웨어 일괄 공급 비중이 높고, 계약금 70% 선급금 조건이 현금흐름과 장비 매입 여력을 개선했을 가능성이 있습니다. |

| 네이버클라우드 Infiniband 공급 | 약 123억~123.6억 원, 2025년 12월 8일~2026년 3월 2일 | 짧은 계약 기간은 장비가 준비된 상태에서 빠르게 인도됐음을 시사하며, 상당 부분이 4분기 매출에 반영됐을 것으로 봅니다. |

| 에즈웰에이아이 연결 편입 | 2025년 9월 지분 취득 후 연결 자회사 편입 | AI 학습용 데이터 가공과 소프트웨어 솔루션이 하드웨어 중심 포트폴리오에 고마진 역량을 더했습니다. |

해석: 에즈웰에이아이 편입은 단순 외형 성장보다 전략적 의미가 큽니다. GPU 하드웨어, Infiniband 네트워크, 데이터·솔루션을 연결하는 AI 인프라 풀스택 밸류체인으로 확장되는 구조이기 때문입니다.

4. 2026년 전방 산업: 소버린 AI와 블랙웰

GPU 26만 개

원문은 한국 정부가 2026년까지 약 26만 개 GPU 확보를 통해 AI 3대 강국 도약을 추진한다고 정리합니다.

B200 / GB200

차세대 AI 칩 공급이 본격화되며 기존 Hopper H100 대비 2.5배 이상 학습 성능과 에너지 효율 개선을 기대합니다.

국내 빅테크

네이버 B200 클러스터, SK그룹과 현대차그룹의 5만 장 규모 GPU 도입 계획이 수요 배경으로 언급됩니다.

소버린 AI는 자국 언어, 문화, 규제, 데이터 주권을 반영한 독자 AI 인프라를 구축하려는 흐름입니다. 원문은 국가 AI 컴퓨팅 센터와 민간 데이터센터 확충이 동시에 진행되면서 GPU 서버와 네트워크 장비 수요가 공공·민간 양쪽에서 증가할 것으로 봅니다.

블랙웰 시스템은 액체 냉각과 복잡한 인터커넥트 기술을 요구합니다. 따라서 단순 유통사가 아니라 설계, 설치, 최적화, 유지보수 역량을 갖춘 시스템 통합 파트너의 가치가 더 커진다는 것이 원문의 논리입니다.

5. Q/P/C 프레임으로 본 실적 민감도

| 변수 | 원문 내용 | 아이크래프트에 미치는 영향 |

|---|---|---|

| Q: 판매량 | 국가 주도 소버린 AI와 기업 생성형 AI 도입 확대로 GPU 서버 수요가 증가합니다. GPU 클러스터가 커질수록 Infiniband 스위치와 케이블 수량도 기하급수적으로 늘어납니다. | 네이버·카카오 외 금융권, 제조업 등 고객군 확장 가능성이 판매량 성장의 근거입니다. |

| P: 가격 | B200은 H100 대비 고가이고, Spectrum-X 등 연동 네트워크 장비도 고사양입니다. 시스템 복잡도가 높아져 설계·최적화·기술지원 용역비도 오를 수 있습니다. | 고부가 제품 믹스와 기술 용역 단가 상승이 평균판매단가(ASP)를 끌어올릴 수 있습니다. |

| C: 비용 | 매출 규모 확대는 인건비와 판관비 고정비 부담을 낮춥니다. 환율 변동은 비용 변수지만 파생상품과 계약 단가 반영으로 관리하려는 구조가 언급됩니다. | 4분기 10%대 영업이익률은 규모의 경제와 소프트웨어 믹스 개선이 반영된 결과로 해석됩니다. |

6. 재무 건전성과 주주환원

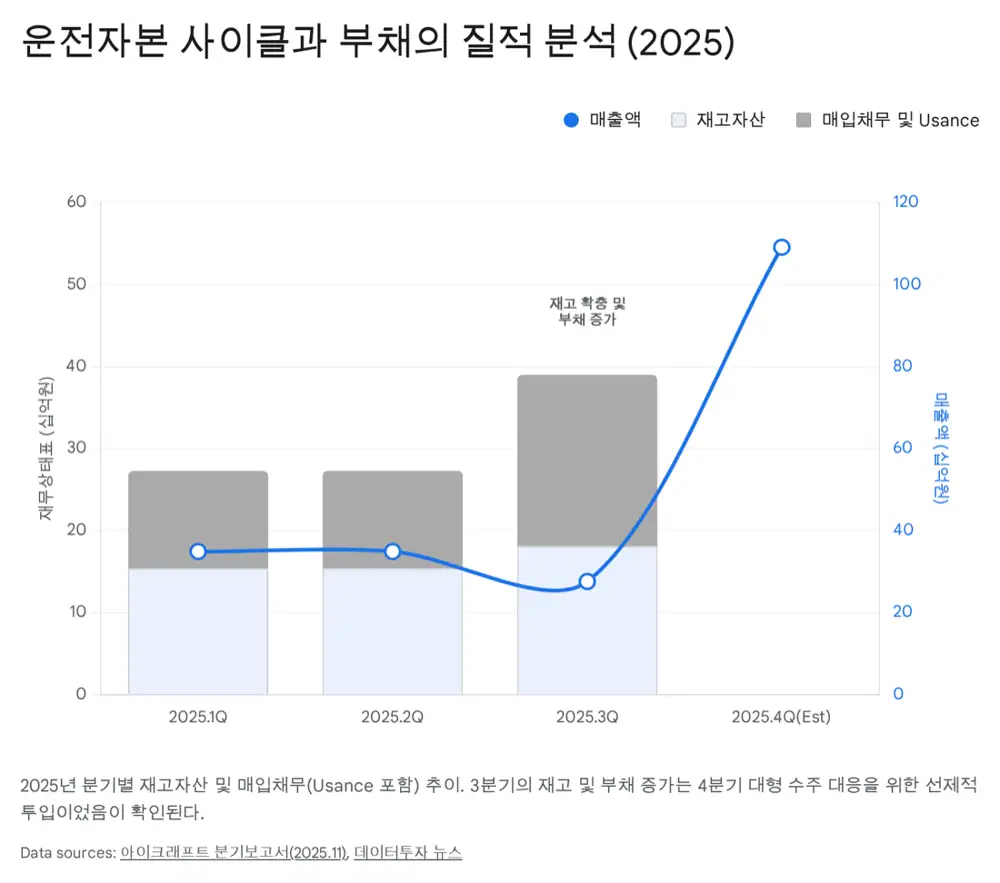

2025년 3분기 보고서 기준 부채비율은 증가했지만, 원문은 부채의 질을 우려보다는 성장 준비로 봅니다. 3분기 말 재고자산 약 180억 원 증가는 4분기 대규모 매출 인식을 위해 선확보한 장비 물량이었고, 매입채무와 단기차입금 증가는 확정 매출을 위한 운전자본 성격이라는 해석입니다.

4분기에는 매출 인식과 카카오 등으로부터의 대규모 선급금 유입으로 현금흐름이 개선됐을 가능성이 큽니다. 아이크래프트는 2025년 결산 배당으로 주당 100원 현금배당을 결정했고, 시가배당률은 3.6%, 배당금 총액은 약 12억 원으로 원문에 제시됩니다.

7. 밸류에이션, 리스크, 제 판단

원문은 아이크래프트를 과거 NI 사업자 멀티플이 아니라 AI 인프라 솔루션 기업 멀티플로 봐야 한다고 주장합니다. 국내 AI 인프라·GPU 관련 기업인 씨이랩, MDS테크 등의 평균 PER을 30~50배로 제시하고, 아이크래프트는 현재 시가총액 약 545억 원 기준 저평가 상태라고 봅니다. 4Q25 영업이익 114억 원을 단순 연환산하면 연간 영업이익 체력이 400억 원에 육박할 수 있고, 보수적으로 2026년 순이익 150억~200억 원을 가정해도 현재 주가는 설명하기 어렵다는 논리입니다.

- 매출 인식 변동성: 대규모 프로젝트 수주 기반 사업은 분기별 실적 편차가 클 수 있습니다. 4분기 실적이 매 분기 반복된다고 보면 안 됩니다.

- 공급망 리스크: 블랙웰 칩 수율 문제나 글로벌 공급 지연이 발생하면 수주가 있어도 납기와 매출 인식이 늦어질 수 있습니다.

- 오버행 점검: 원문은 현재 특이 사항은 보이지 않지만 CB, BW 등 잠재 매도 물량을 지속 모니터링해야 한다고 봅니다.

원문은 Strong Buy에 가까운 결론을 냅니다. 제 판단도 긍정적이지만, 확인 순서는 분기별 수주 공시, 블랙웰 공급 일정, 카카오·네이버클라우드 잔여 매출 인식, 에즈웰에이아이 연결 이익률, 재고와 매입채무 회전입니다. 이 다섯 가지가 이어져야 리레이팅 논리가 유지됩니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224177718390

- 데이터투자: 4Q 연결 영업이익 114억: https://www.datatooza.com/article/20260209152203361752ef34a82f_80

- 이투데이: 엔비디아 최상위 파트너 관련 기사: https://www.etoday.co.kr/news/view/2435542

- 데이터투자: 카카오 355억 원 공급계약: https://www.datatooza.com/article/20250820145406206352ef33541e_80

- 디지털투데이: 네이버클라우드 123.6억 원 네트워크 장비 공급: https://www.digitaltoday.co.kr/news/articleView.html?idxno=612401

- 디지털투데이 AI공시: 카카오 AI 컴퓨팅 자원 강화사업: https://www.digitaltoday.co.kr/aigongsi/1804/icraft-kakao-ai-computing-resource-contract

- 데이터투자: 네이버클라우드 123억 원 공급계약: https://www.datatooza.com/article/20251211180310908152ef3e33c3_80

- KRX KIND: 아이크래프트 분기보고서: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20251114002744

- 한국경제: 브랜드세이퍼 정품인증 서비스: https://www.hankyung.com/article/2015102084856

- 한국투자증권 PDF: 아이크래프트 리서치: https://file.truefriend.com/servlet/Download?file_path=/research/research10/&file_name=iCraft_NR_K_Final.pdf

- NVIDIA IR: South Korea AI infrastructure and ecosystem: https://investor.nvidia.com/news/press-release-details/2025/NVIDIA-South-Korea-Government-and-Industrial-Giants-Build-AI-Infrastructure-and-Ecosystem-to-Fuel-Korea-Innovation-Industries-and-Jobs/default.aspx

- ICN: 엔비디아 블랙웰과 AI 인프라 시장: https://icnweb.kr/2026/78905/%EB%B6%84%EC%84%9D-%EC%97%94%EB%B9%84%EB%94%94%EC%95%84-%EB%B8%94%EB%9E%99%EC%9B%B0-2026%EB%85%84-1-3%EC%A1%B0-%EB%8B%AC%EB%9F%AC-ai-%EC%9D%B8%ED%94%84%EB%9D%BC-%EC%8B%9C%EC%9E%A5/

- Korea JoongAng Daily: Naver 4,000 Blackwell GPU cluster: https://koreajoongangdaily.joins.com/news/2026-01-08/business/industry/Naver-builds-Koreas-largest-AI-cluster-using-4000-Nvidia-Blackwell-GPUs/2495755

- NVIDIA Newsroom: South Korea AI infrastructure: https://nvidianews.nvidia.com/news/south-korea-ai-infrastructure

- NVIDIA Newsroom: SK Group AI Factory: https://nvidianews.nvidia.com/news/sk-group-ai-factory

- 디지털투데이: 보통주 1주당 100원 현금배당: https://www.digitaltoday.co.kr/news/articleView.html?idxno=628845

- 국제뉴스: MDS테크·씨이랩 등 엔비디아 관련주: https://www.gukjenews.com/news/articleView.html?idxno=3115966

- Constellation Research: Nvidia Q3 and Blackwell constraints: https://www.constellationr.com/insights/news/nvidia-strong-q3-sees-hopper-blackwell-shipping-q4-some-supply-constraints