DEEP RESEARCH · 아이크래프트

아이크래프트: 레거시 네트워크에서 AI 인프라 중추로

인피니밴드 해자, 2025년 3분기 성장통, 운전자본 리스크를 함께 점검한 리서치

0. 결론 먼저

아이크래프트는 네트워크 통합 기업에서 엔비디아·멜라녹스 인피니밴드 기반 AI 인프라 파트너로 전환 중이다. 네이버와 카카오 레퍼런스는 강하지만, 유산스 차입금·재고·환율 리스크 때문에 매출 성장만 보고 접근하면 안 된다.

AI 클러스터 네트워크

GPU를 연결하는 인피니밴드가 AI 학습 ROI를 좌우한다.

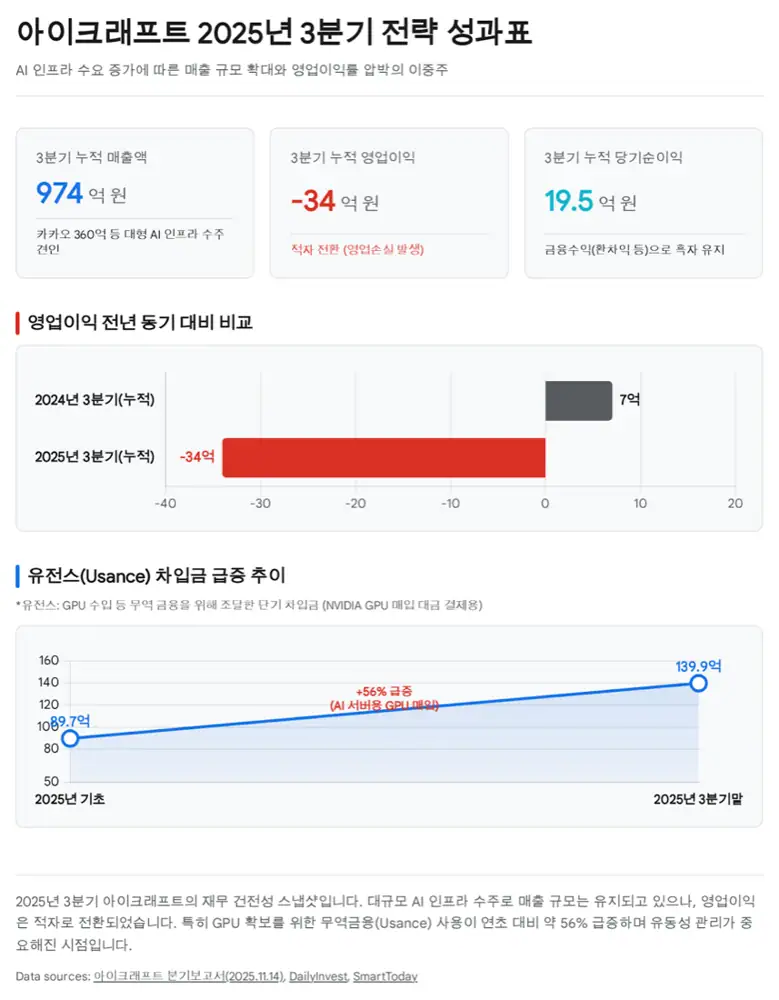

수주잔고 741억 원

2025년 9월 말 기준 향후 2~3분기 이상 매출 안전판으로 제시된다.

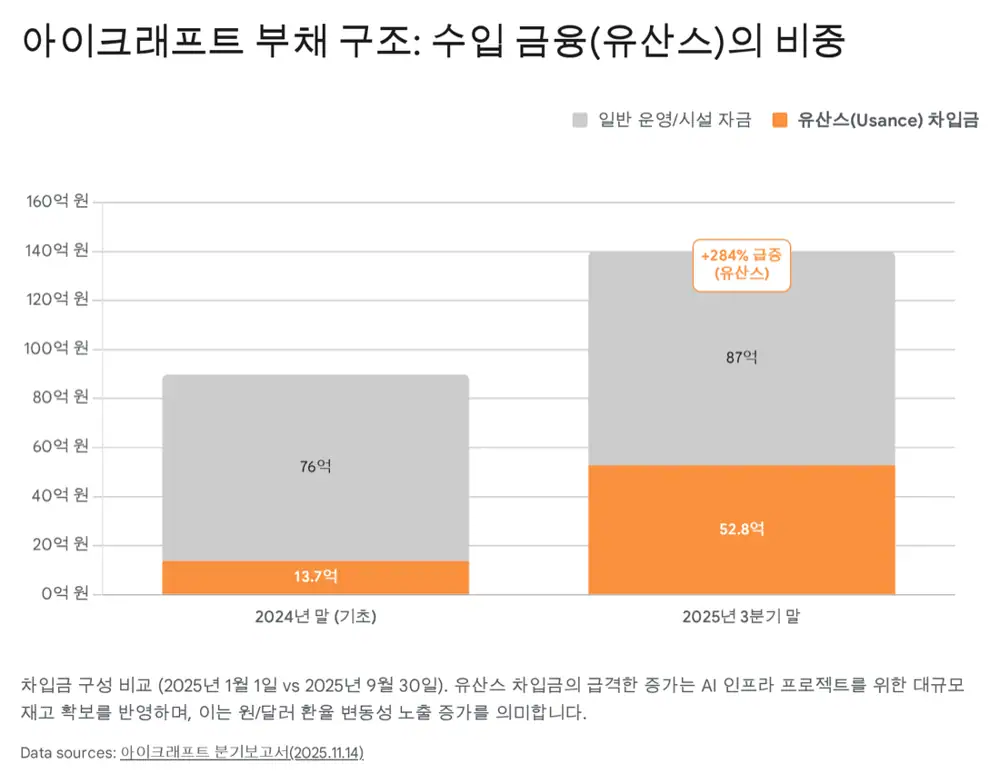

유산스 52.8억 원

376만 달러, TERM SOFR + 1.1% 조건의 단기 무역금융 부담이 커졌다.

1. 기업 진화: 백본망에서 AI 인프라로

공식 사실: 원문은 아이크래프트가 2000년 1월 21일 설립되어 KT, SK브로드밴드 등 기간통신사업자의 핵심망과 접속망 구축을 담당했고, 2005년 1월 코스닥에 상장했다고 설명한다.

해석: 라우팅 최적화와 대용량 트래픽 처리 경험은 AI 클러스터 네트워크 설계로 이전될 수 있다. 회사가 2020년부터 엔비디아·멜라녹스 솔루션을 도입한 점은 체질 전환의 출발점이다.

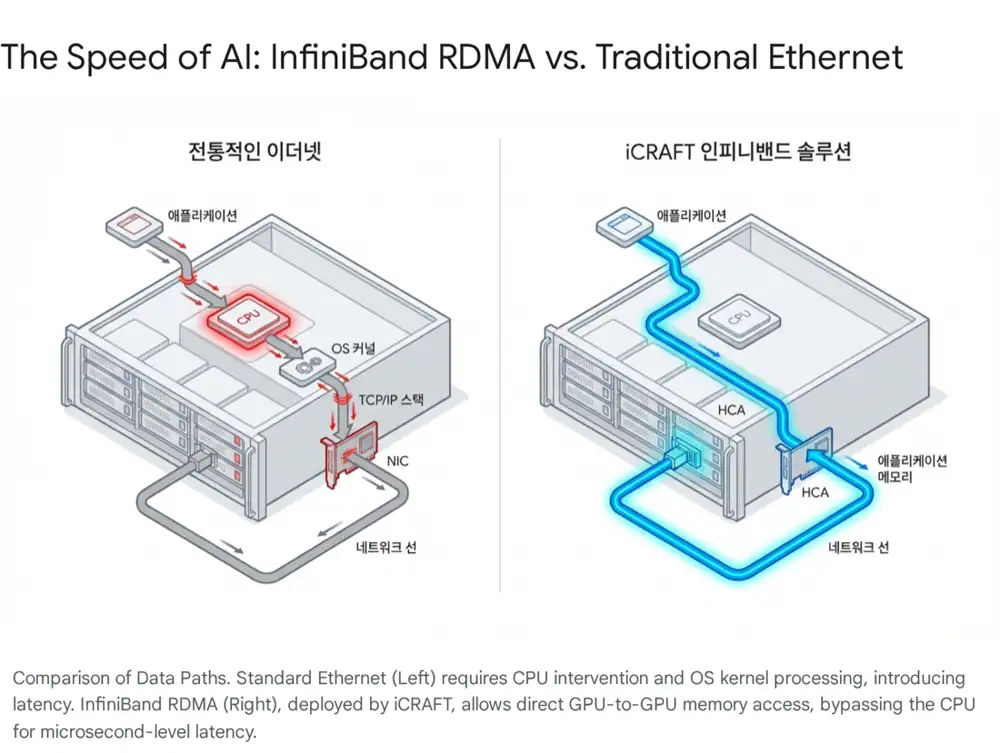

2. 기술 해자: 인피니밴드 vs 이더넷

AI 학습에서는 수천, 수만 개 GPU가 파라미터를 교환한다. 네트워크가 느리면 GPU가 데이터를 기다리며 유휴 상태가 되고, 전체 투자수익률이 네트워크 병목에 의해 결정된다.

- 인피니밴드는 크레딧 기반 흐름 제어로 패킷 손실을 막는 무손실 아키텍처를 제공한다.

- RDMA는 CPU와 OS를 거치지 않고 네트워크 카드가 직접 상대 서버 메모리에 접근한다.

- 원문은 이더넷 지연시간을 10~50마이크로초, 인피니밴드를 0.5~2마이크로초 수준으로 비교하며 약 10배 이상 단축 효과를 제시한다.

- 최신 인피니밴드 스위치는 SHARP 같은 네트워크 내 컴퓨팅으로 데이터 집계와 리덕션을 스위치에서 수행할 수 있다.

- RoCE v2 이더넷은 낮은 비용과 호환성이 장점이지만, PFC·ECN 등 복잡한 튜닝이 필요하다는 점이 리스크다.

3. 2025년 3분기: 성장과 수익성 훼손

공식 사실: 원문은 2025년 3분기 보고서가 외형 성장과 수익성 악화를 동시에 보여준다고 요약한다. 카카오, 네이버클라우드 등 대형 AI 인프라 계약은 레퍼런스를 만들었지만, 하드웨어 유통 비중이 커지면 마진이 낮아지는 문제가 함께 나타난다.

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 유산스 차입금 | 약 52.8억 원, 376만 달러 | 기초 대비 약 4배 증가 |

| 금리 | TERM SOFR + 1.1% | 미국 고금리와 달러 부채 부담 |

| 재고자산 | 180.8억 원 | 기초 154.4억 원 대비 약 17% 증가 |

| 환율 민감도 | 10% 변동 시 세전이익 영향 약 12.5억 원 | 달러로 사서 원화로 파는 구조의 리스크 |

| 수주잔고 | 741억 원 | 2025년 9월 말 기준 매출 가시성 |

| PBR | 0.84배 수준 | 기술 자산 대비 저평가 논리 |

해석: 유산스 증가는 엔비디아 등 해외 벤더 장비를 대량 수입했지만 아직 고객 대금 회수가 완료되지 않았다는 신호일 수 있다. 매출이 커질수록 운전자본 관리가 더 중요해진다.

4. 자회사와 포트폴리오

유지보수 캐시카우

100% 자회사로 네트워크 유지보수와 시스템 구축을 담당한다.

전략적 정합성 의문

전자상거래와 콘텐츠 제작 사업으로 본업과 결이 다르다.

고마진 옵션

위변조 방지 솔루션으로 과거 영업이익률 30% 초과 고마진 사업으로 언급된다.

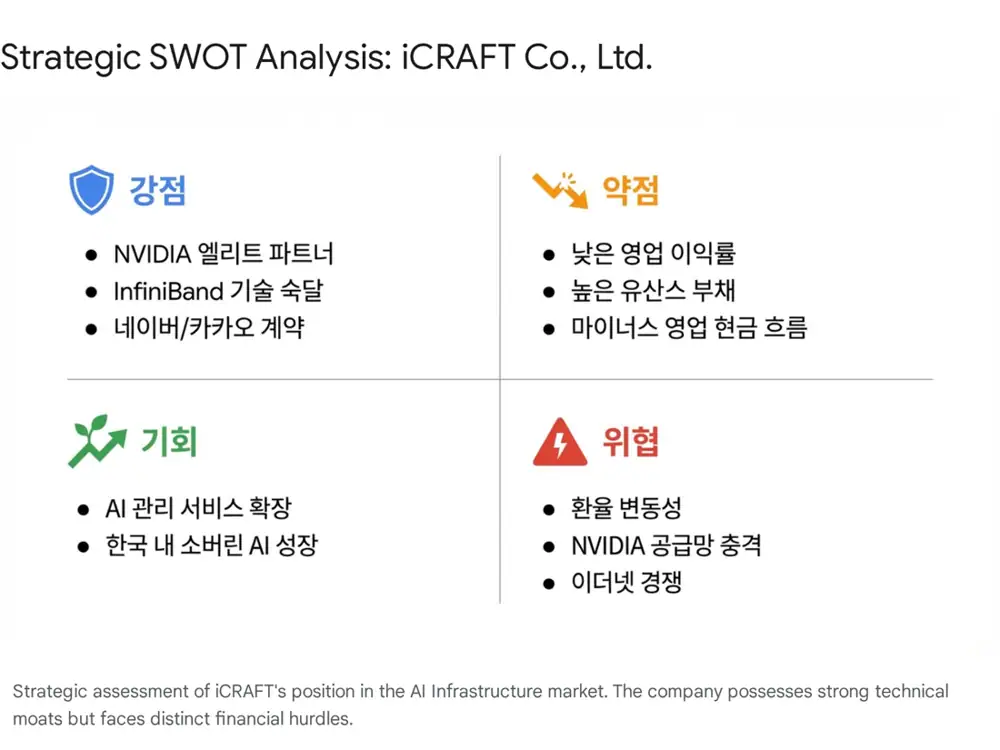

5. 투자 포인트와 리스크

- AI 인프라의 필수재: 엔비디아 GPU 확보 경쟁에서 인피니밴드 네트워크는 선택이 아니라 필수에 가깝다.

- 확실한 레퍼런스: 카카오, 네이버 등 대형 고객 레퍼런스가 있다.

- 현금흐름 확인: 유산스 상환, 재고 현금화, 영업현금흐름 플러스 전환 여부가 중요하다.

- 마진율 방어: 단순 하드웨어 유통보다 기술 지원과 컨설팅 비중이 늘어야 한다.

- 환율: 원/달러 상승은 매입 원가와 달러 부채 상환 부담을 키운다.

내 결론은 성장 스토리는 유효하지만, 주가 반등의 조건은 매출이 아니라 영업현금흐름과 마진율 개선이라는 것이다.

출처

- Naver original post

- iNews24 interview

- Naver company research PDF

- UfiSpace InfiniBand vs Ethernet

- Juniper AI data center white paper

- WWT AI networking blog

- Medium InfiniBand analysis

- Lightyear Ethernet vs InfiniBand

- Bloter on Mellanox intelligent interconnect

- FiberMall Mellanox InfiniBand guide

- Vitex InfiniBand vs Ethernet for AI clusters

- DailyInvest Kakao KRW 36bn contract

- Bloter Kakao KRW 35.6bn contract

- DailyInvest Naver Cloud KRW 11bn contract

- The Report on Nvidia GPU supply contract

- Chosun Biz on iCRAFT share move

- iCRAFT research PDF

- Judal iCRAFT analysis