DEEP RESEARCH · 징코솔라

징코솔라: TOPCon 위에 페로브스카이트를 얹는 실용주의

34.76% 탠덤 효율, AI 기반 R&D, 사우디 10GW 거점으로 본 2035년 전략

0. 결론 먼저

징코솔라의 전략은 무모한 기술 전환이 아니라, 검증된 N형 TOPCon 생산 기반 위에 페로브스카이트 탠덤을 적층하는 자본 효율적 경로다. 2025년 수익성 부진은 부담이지만, 34.76% 효율 기록과 사우디 10GW 프로젝트는 장기 옵션을 분명하게 만든다.

34.76%

N형 TOPCon 기반 페로브스카이트 탠덤 셀로 NPVM 검증 기록을 제시했다.

TOPCon 활용

기존 대규모 TOPCon 라인을 탠덤 전환 자산으로 쓰려는 전략이다.

사우디 10GW

RELC, Vision Industries와 10억 달러 규모 고효율 셀·모듈 공장을 추진한다.

1. 기술 변곡점: 실리콘 한계 이후의 탠덤

공식 사실: 원문은 실리콘 단일 접합 셀의 쇼클리-콰이저 한계를 약 29.4%로 제시하고, 페로브스카이트-실리콘 탠덤의 이론 효율을 43% 이상으로 설명한다.

해석: 징코솔라는 HJT가 아니라 TOPCon을 하부 셀로 고집한다. 이는 최고 효율만이 아니라 기존 설비와 공급망을 최대한 재사용하려는 전략적 선택으로 보인다.

2. 효율 기록과 경쟁 구도

| 기업 | 기술 노선 | 최고 효율 | 시점 | 전략적 특징 |

|---|---|---|---|---|

| JinkoSolar | N-type TOPCon | 34.76% (NPVM) | 2025.12 | 기존 TOPCon 라인 활용, AI 기반 소재 개발 |

| LONGi | Silicon-Perovskite, HJT 추정 | 34.85% (NREL) | 2025.04 | 효율 극대화, 다변화된 기술 포트폴리오 |

| Hanwha Qcells | Q.ANTUM 기반 | 28.6%, 상용 면적 | 2025.01 | 상용 면적 양산성 검증에 초점 |

해석: LONGi의 소면적 최고 효율과 한화큐셀의 상용 면적 기록은 서로 다른 의미를 가진다. 징코솔라의 포인트는 TOPCon 기반에서도 세계 최고권 효율을 만들었다는 점이다.

3. 밸류체인 통합: AI R&D와 장비 생태계

원문은 징코솔라가 XtalPi와 AI 기반 R&D 협력을 통해 페로브스카이트 소재 개발의 불확실성을 낮추려 한다고 본다. 반면 한화큐셀이 YAS 같은 전문 장비사와 오픈 이노베이션을 택한다면, 징코솔라는 중국 내 장비 생태계와 AI 협업을 결합해 공정 레시피를 내재화하려는 쪽에 가깝다.

- 징코솔라와 YAS 간 직접 장비 공급 계약은 현재 원문 기준 확인되지 않는다.

- Maxwell은 HJT 및 탠덤용 장비 영역에서 잠재 공급사이자 경쟁 축으로 언급된다.

- 징코솔라는 중국 내수 장비 공급망과 맞춤형 공정 개발을 활용해 비용 경쟁력을 극대화하려는 것으로 보인다.

4. 사우디 10GW 프로젝트와 글로벌 제조 2.0

공식 사실: 원문은 징코솔라가 사우디 PIF 자회사 RELC, Vision Industries와 총 10억 달러 규모의 10GW 고효율 셀·모듈 공장을 건설 중이며, 지분 구조를 징코솔라 40%, RELC 40%, VI 20%로 제시한다.

해석: 초기에는 N형 TOPCon 중심이겠지만, 고일사량·고온 환경인 사우디는 장기적으로 탠덤 모듈의 성능 이점을 시험하고 MENA 시장을 선점하기 좋은 입지다.

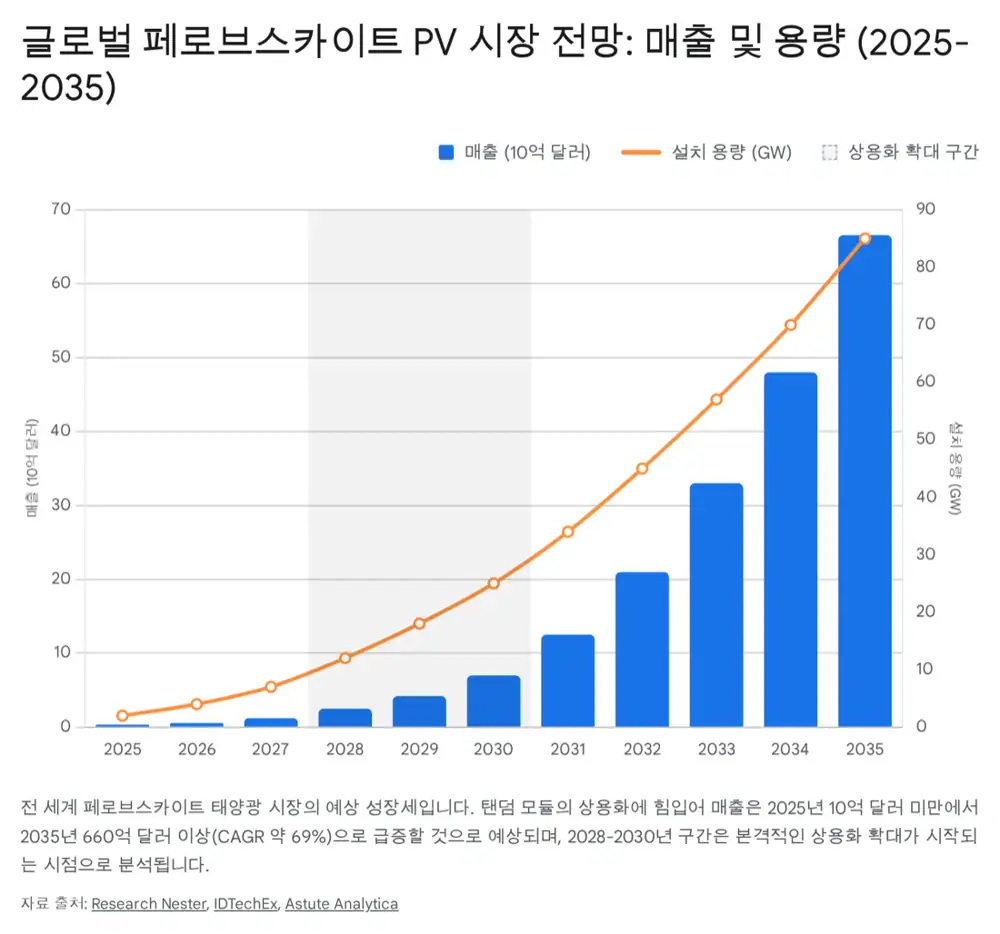

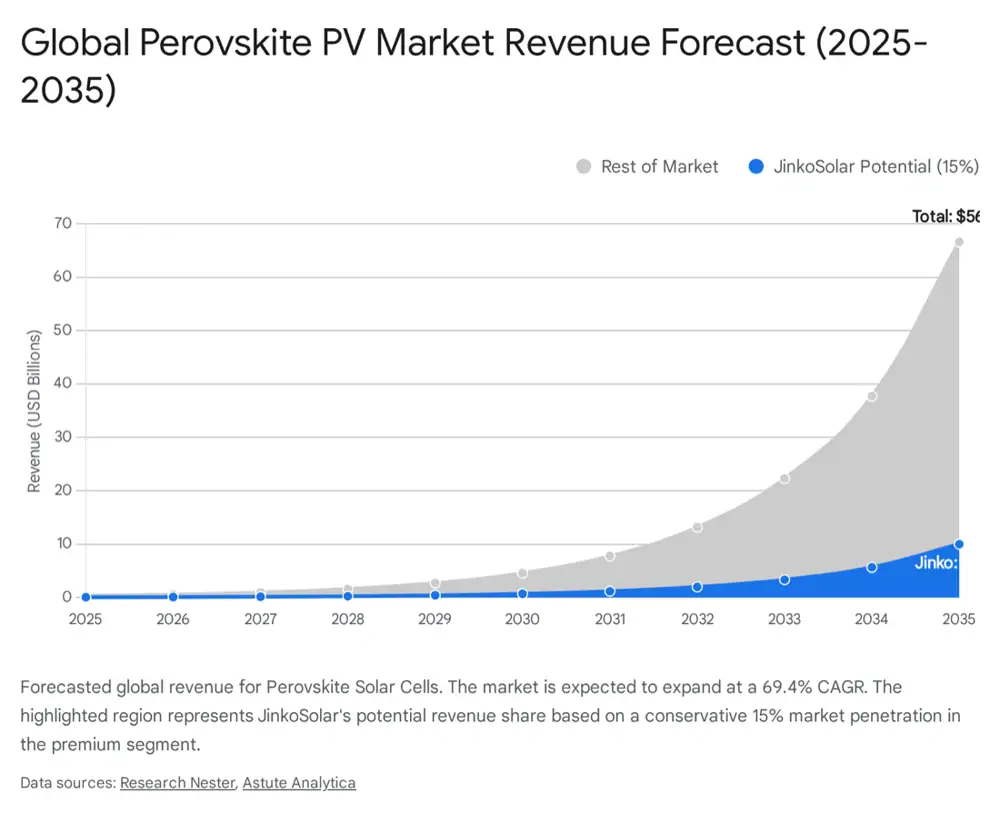

5. 시장 규모와 재무 프레임

- 페로브스카이트 시장은 2025년 약 3억 4,200만 달러, 2030년 약 70억 달러, 2035년 665억 8,000만 달러 규모로 성장할 수 있다는 전망이 원문에 제시된다.

- 2035년 연간 설치량은 약 85GW, CAGR은 약 69.4%로 제시된다.

- 징코솔라가 2035년 시장에서 15% 점유율을 유지하면 약 12.75GW 출하와 30억~50억 달러 추가 매출 가능성이 있다는 가정이 원문에 있다.

- 2025년은 출하량이 100GW에 육박하지만 가격 경쟁으로 순손실 가능성이 있는 ‘이익 없는 번영’의 시기다.

- 2026년 순이익은 약 11.4억 위안, 2027년은 33.8억 위안으로 개선될 수 있다는 전망이 제시된다.

- 현재 P/S 0.1배는 산업 평균 1.7배 대비 극단적 저평가로 해석된다.

내가 볼 핵심 모니터링 지표는 XtalPi 파일럿 라인의 수율 안정화, 사우디 공장의 가동률과 수익성, 탠덤 모듈의 IEC/UL 인증 획득 여부다.

출처

- Naver original post

- PV Magazine on JinkoSolar 34.76% tandem efficiency

- Perovskite-info on JinkoSolar 34.76%

- LONGi 34.85% release

- KED on Hanwha Q Cells tandem mass production

- JinkoSolar 33.24% release

- JinkoSolar 34.76% company release

- ECS on titanium lead-free perovskites

- Perovskite-info on titanium-based lead-free PV

- PV Magazine Australia on JinkoSolar partnership

- PV Magazine on JinkoSolar partnership

- Perovskite solar market analysis, Google Drive

- Etoday on YAS and Hanwha patent

- PV Tech on JinkoSolar ITC case

- Perovskite-info on Maxwell order

- EnergyTrend survey reports

- JinkoSolar Saudi joint venture release

- Research Nester market forecast

- IDTechEx perovskite PV report

- Astute Analytica market report

- JinkoSolar investor file

- JinkoSolar 2Q and 3Q 2025 results

- Seeking Alpha JKS estimates

- Simply Wall St JinkoSolar valuation

- Simply Wall St JinkoSolar future growth

- Morningstar preliminary 2025 results notice