DEEP RESEARCH · OCI홀딩스

OCI홀딩스: ‘범용 화학’에서 ‘첨단 에너지 소재 플랫폼’으로

PERC → TOPCon → 페로브스카이트 탠덤 전환에서 늘어나는·새로 나오는·사라지는 소재

0. 결론 먼저

페로브스카이트-실리콘 탠덤 셀로의 전환은 ‘기술 진보’를 넘어 ‘소재 BOM(자재명세서) 전면 재편’입니다. OCI홀딩스에게는 ① N타입용 11N급 폴리실리콘 프리미엄, ② 페로브스카이트 전구체 신규 시장(PbI₂, FAI, MABr), ③ 실란(SiH₄) 특수가스 수요 폭증, ④ 인듐 TCO·POE 봉지재 점유율 확대로 이어집니다. 비중국 ‘말레이시아→베트남→미국’ 수직계열화는 IRA·UFLPA 환경에서 강력한 해자입니다.

1. 서론: 태양광의 기술적 변곡점

PERC는 이론적 한계 효율 24%에 근접해 포화 상태입니다. N타입 TOPCon·HJT로의 전환이 가속되며, 궁극적으로 페로브스카이트-실리콘 탠덤이 부상합니다. 셀 구조의 복잡화 — 실리콘 위에 유-무기 페로브스카이트, ETL, HTL, TCO 적층 — 는 ‘고기능성 소재 수요’를 견인합니다. ETIP PV SRIA Update

2. 핵심 소재의 진화 — 폴리실리콘의 질적 전환

2.1 P타입 → N타입 대전환

PERC는 붕소 도핑 P타입을 사용했고 광유도 열화(LID)·낮은 불순물 내성의 한계가 있었습니다. TOPCon·HJT는 인 도핑 N타입 — 전자 이동도가 높고 불순물에 극도로 민감해 극초고순도(Electronic Grade 급, 11N 이상) 폴리실리콘이 필수입니다. 태양광 등급(P타입)이 10~50 ppbw 허용 시, N타입은 1~5 ppbw 이하. 시장 데이터로는 2024~2025년 N타입용이 P타입 대비 kg당 약 $1.5~$3.0의 프리미엄을 형성. OCI는 말레이시아 거점으로 비중국 + N타입 고순도 이중 프리미엄을 확보. Coherent Market Insights, SMM N-type 가격, OPIS Solar Weekly

2.2 소재 집약도(g/W)의 변화

- PERC (P-type): 약 2.4~2.6 g/W

- TOPCon (N-type): 약 2.0~2.2 g/W

- Perovskite/Si Tandem: 약 1.6~1.8 g/W

해석: 효율 상승(22% → 33%) + 웨이퍼 박막화(170 → 100~130μm)로 1GW당 폴리실리콘 총량은 ~2,400톤 → ~1,600톤(약 33% 감소). 그러나 전 세계 수요는 TW 시대로 진입 — OCI 판매량은 줄지 않고 ‘저순도 다량 → 고순도 고부가가치’로 수익 구조가 전환됩니다.

2.3 큐빅PV 파트너십과 ‘다이렉트 웨이퍼’ 변수

OCI홀딩스는 미국 큐빅PV와 10억 달러 규모 장기 공급 계약 체결. 큐빅PV는 잉곳 성장·절단 공정을 생략하고 용융 실리콘에서 직접 웨이퍼를 추출하는 ‘다이렉트 웨이퍼’ 기술 보유. 일반 절단 공정 30~40% 톱밥(Kerf loss)을 획기적으로 축소. 만약 표준이 된다면 차세대 공정 맞춤형 폴리실리콘 독점 공급으로 OCI는 기술 파트너 입지를 확립합니다. KED Global, Business Wire.

3. 신규·확대 소재 — OCI의 새로운 기회

3.1 페로브스카이트 전구체 — ‘빛을 흡수하는 새로운 심장’

- 아이오딘화 납(PbI₂) / 브롬화 납(PbBr₂): 결정 형성의 중추. 현재는 TCI·Greatcell 등이 소량 생산하나 GW 양산기에는 톤 단위 산업 공급망이 필요 — OCI 진입 영역.

- 유기 양이온(FAI, MABr): 결정 열적 안정성을 결정. 5N 이상 초고순도 요구. 시장 폭발 전망. Transparency MR — FAI

- 고기능성 용매: DMF·DMSO 사용 중이나 독성 이슈로 친환경 대체 개발 요구. OCI R&D 진입 기회. TCI Solar Cell Materials, RSC — Bottom cell design, ACS — Titanium Silicide

3.2 투명 전극(TCO) — 인듐 수요 급증

- 탠덤은 상부 셀이 빛 투과→하부 셀로 빛 전달 → 금속 전극 대신 TCO 필수.

- 대표 소재 ITO(산화인듐주석). 인듐(Indium) 수요 급증.

- PERC 인듐 소모량 <1 mg/W → HJT·탠덤 약 15~20 mg/W (수십 배). 가격 상승 + AZO 같은 대체 소재 개발 필요성 증가.

3.3 특수 가스 — 실란(SiH₄)의 귀환

TOPCon 폴리Si 층, HJT/탠덤 a-Si 박막 증착에 필수. OCI는 군산 공장에 실란 가스 설비 증설 중 — 반도체·이차전지(실리콘 음극재)·태양광 3각 수요. Inox Air Products, OCI Integrated Report 2024

3.4 봉지재 — EVA → POE

- EVA는 가수분해로 아세트산(초산) 방출 — 수분 취약한 페로브스카이트 부식. 부적합.

- POE(폴리올레핀 엘라스토머)는 수분 투과율 낮고 산 발생 없음 → 탠덤 N타입 표준 봉지재로 부상.

- 2023년 POE/EPE 점유율 ~30% → 2030년경 50% 이상 전망. OCI 카본케미칼 사업부의 원료/필름 사업 확장 잠재력. TERLI — EVA vs POE vs Silicone, TaiyangNews — EVA → EPE

4. 감소·퇴출 소재

- 알루미늄 페이스트: PERC 후면 BSF 형성에 사용. N타입 전환과 함께 ‘급격 감소 1순위’.

- 범용 P타입 폴리실리콘: 6N~9N 일반 등급은 설 자리 잃음. OCI에는 오히려 호재 — 중국 저가 경쟁의 수요처가 감소하고, 고순도 시장으로 수요가 집중.

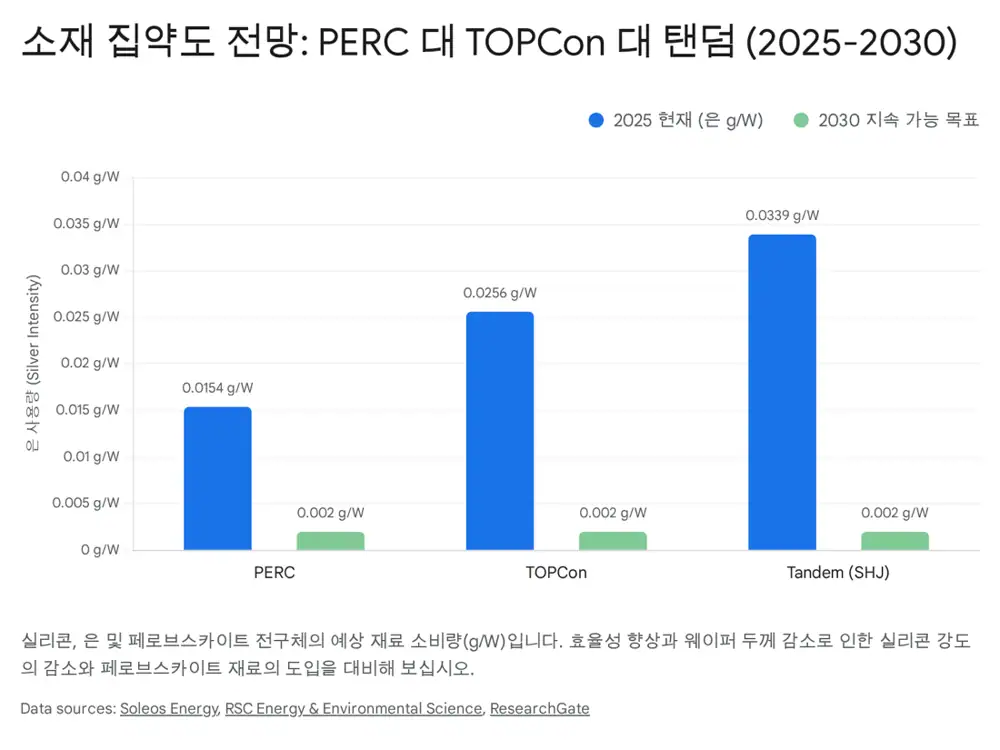

5. 병목 소재 — 은(Silver)의 딜레마

- PERC는 전면만 은 사용(~10 mg/W). TOPCon은 양면 사용. 저온 소성용 페이스트는 더 많은 은 입자 필요 — 탠덤/HJT 초기 약 20~25 mg/W까지.

- 대응: SMBB(Super Multi-Busbar) 전극 박형화, 구리 도금(Plating)으로 은 대체 기술 개발. TaiyangNews — Silver savings

- 전망: 단기 ‘증가’ → 중장기 ‘감소/유지’. OCI는 은을 직접 생산하진 않지만, 은 가격 급등은 모듈 가격↑·시장 성장↓로 이어져 전방 산업 건전성에 결정적.

6. OCI홀딩스 전략적 대응

6.1 반도체-태양광 융합 전략

OCI는 반도체 소재로 사업 무게 중심을 이동 — 표면적으로 태양광 축소처럼 보이나, 탠덤 공정(박막 증착·정밀 세정·식각)이 반도체 공정과 유사해지면서, 반도체용 초고순도 HCDS·인산·과산화수소 역량이 고효율 태양광 소재 경쟁력으로 그대로 전이. OCI R&D, OCI IR 자료

6.2 비중국 공급망의 지정학적 우위

미국 IRA·UFLPA는 중국 신장 폴리실리콘을 배제 — OCI 말레이시아 친환경 수력발전 폴리실리콘은 미국 시장 ‘프리패스’. 베트남 웨이퍼 공장 지분 인수 + 텍사스 미션솔라 모듈 공장 증설로 ‘말레이시아(폴리Si) → 베트남(웨이퍼) → 미국(셀/모듈)’ 비중국 수직계열화 완성. PV Tech — 베트남 wafer, PV Magazine — 2.7GW 가동

6.3 R&D 및 신규 사업 확장

큐빅PV 협력은 단순 공급사 → 혁신 기술 핵심 파트너로 위상 격상의 기회. 기존 화학 사업부 역량을 활용한 탠덤 전구체·봉지재 원료 시장 진출 가능성도 열려 있습니다.

7. 결론 — 소재별 수치 변화 요약

| 구분 | 소재명 | 변화 방향 | 수치 전망 (2025 → 2030) | OCI 영향 |

|---|---|---|---|---|

| 핵심 소재 | 폴리실리콘 (N-Type) | 소모량(g/W) 감소, 가치(Price) 상승 | 2.2 g/W → 1.8 g/W (순도 9N → 11N 필수) | 긍정적. 고순도 프리미엄 + 비중국 공급망 독점. |

| 금속 전극 | 은 (Silver Paste) | 일시 증가 후 감소 | 13~16 mg/W → 8~10 mg/W | 중립. 비용 압박 요인이나 구리 도금 등 대체 기술 주시. |

| 신규 소재 | 페로브스카이트 전구체 (PbI₂, FAI 등) | 신규 창출 | 0 → 10~50 톤/GW (추정) | 기회. 정밀화학 사업부의 신규 시장 진입 가능성. |

| 봉지재 | POE (Polyolefin) | 점유율 확대 | 점유율 30% → 55% 이상 | 기회. 화학 계열사의 원료/필름 사업 확장. |

| 투명 전극 | TCO (인듐 등) | 대폭 증가 | <1 mg/W → 15~20 mg/W | 관망. 원자재 수급 리스크 존재. |

| 특수 가스 | 실란 (SiH₄) | 수요 증가 | 지속적 성장세 | 긍정적. 반도체/배터리/태양광 3각 수요. |

| 퇴출 소재 | 알루미늄 페이스트 | 대폭 감소 | PERC 퇴출과 함께 소멸 | 영향 없음. 주력 제품군 아님. |

결국 페로브스카이트 탠덤 전환은 OCI홀딩스에 단순 기술 변화가 아니라 ‘질적 슈퍼사이클(Qualitative Supercycle)’입니다. 반도체급 공정 역량 + 지정학적 위치가 결합되어, OCI는 ‘범용 화학’에서 ‘글로벌 첨단 에너지 소재 기업’으로의 도약 구간에 진입했습니다.

출처

- 네이버블로그 원문: m.blog.naver.com/.../224176190000

- Coherent Market Insights — 폴리실리콘 역할: coherentmarketinsights.com

- Shanghai Metals Market — N-type 가격: news.metal.com

- OPIS Solar Weekly: opis.com PDF

- TaiyangNews — Silver savings: taiyangnews.info

- ETIP PV — SRIA Update 2024: etip-pv.eu

- KED Global — OCI/CubicPV $1B: kedglobal.com

- Business Wire — CubicPV / OCI 계약: businesswire.com

- TCI Solar Cell Materials 브로셔: tcichemicals.com

- Transparency Market Research — FAI: transparencymarketresearch.com

- RSC — Bottom cell design (terawatt): pubs.rsc.org

- ACS — Titanium Silicide 재결합층: pubs.acs.org

- OCI Integrated Report 2024: PDF

- Inox Air Products — Solar gases: inoxairproducts.com

- TERLI — EVA vs POE vs Silicone: terli.net

- TaiyangNews — EVA → EPE: taiyangnews.info

- OCI R&D: oci.co.kr

- OCI IR 자료: PDF

- PV Tech — OCI 베트남 wafer 전략: pv-tech.org

- PV Magazine — 2.7GW 베트남 가동: pv-magazine.com