DEEP RESEARCH · 주성엔지니어링

주성엔지니어링: AI 전력 수요가 여는 차세대 태양광 장비 기회

페로브스카이트 탠덤, ALD/CVD 장비, 3-5족 화합물 반도체, 회사 분할과 2025-2035 시장 기회를 분석합니다.

0. 결론 먼저

제가 보는 핵심은 주성엔지니어링이 태양광 셀 제조사가 아니라, 고효율 태양광을 양산 가능하게 만드는 장비 실현자라는 점입니다. AI 데이터센터 전력 수요는 단위 면적당 발전 효율을 강제하고, 이때 페로브스카이트 탠덤과 ALD 기반 증착 장비가 병목을 푸는 열쇠가 됩니다.

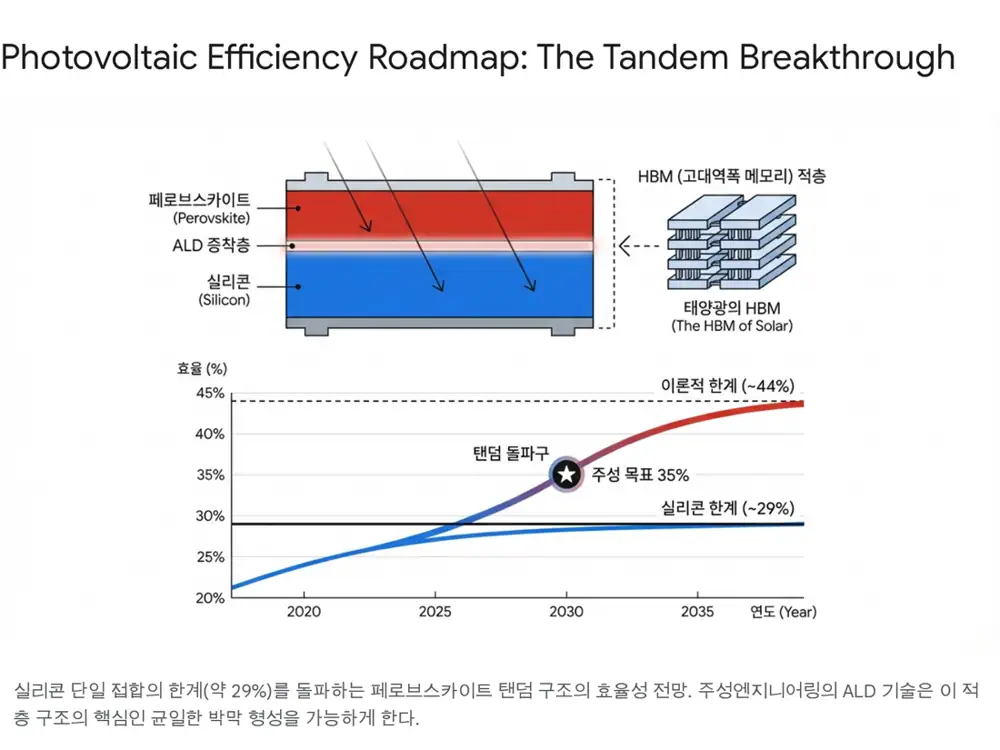

공식 사실: 원문은 기존 결정질 실리콘 태양전지가 쇼클리-콰이저 한계 약 29.4%에 근접해 기술 포화 상태에 있고, 페로브스카이트-실리콘 탠덤 전지가 차세대 대안으로 부상한다고 정리했습니다. 주성엔지니어링은 반도체와 디스플레이 장비에서 축적한 ALD(원자층 증착) 기술을 태양광 공정에 적용하는 기업으로 제시됐습니다.

해석: 투자 포인트는 모듈 판매량이 아니라 대면적 균일성, 내구성, 봉지, Damage-free 증착 같은 양산 병목을 장비로 풀 수 있는지입니다. 즉, 태양광 가격 경쟁이 아니라 효율 경쟁으로 시장이 재편될 때 주성이 얻는 장비 프리미엄입니다.

1. AI 데이터센터가 태양광 효율 경쟁을 앞당긴다

원문은 2025년 에너지 시장을 탄소중립과 AI·데이터센터 전력 수요가 동시에 밀어붙이는 이중 압력의 시기로 봅니다. 신재생 에너지, 특히 태양광은 선택지가 아니라 필수 인프라가 되고 있다는 해석입니다.

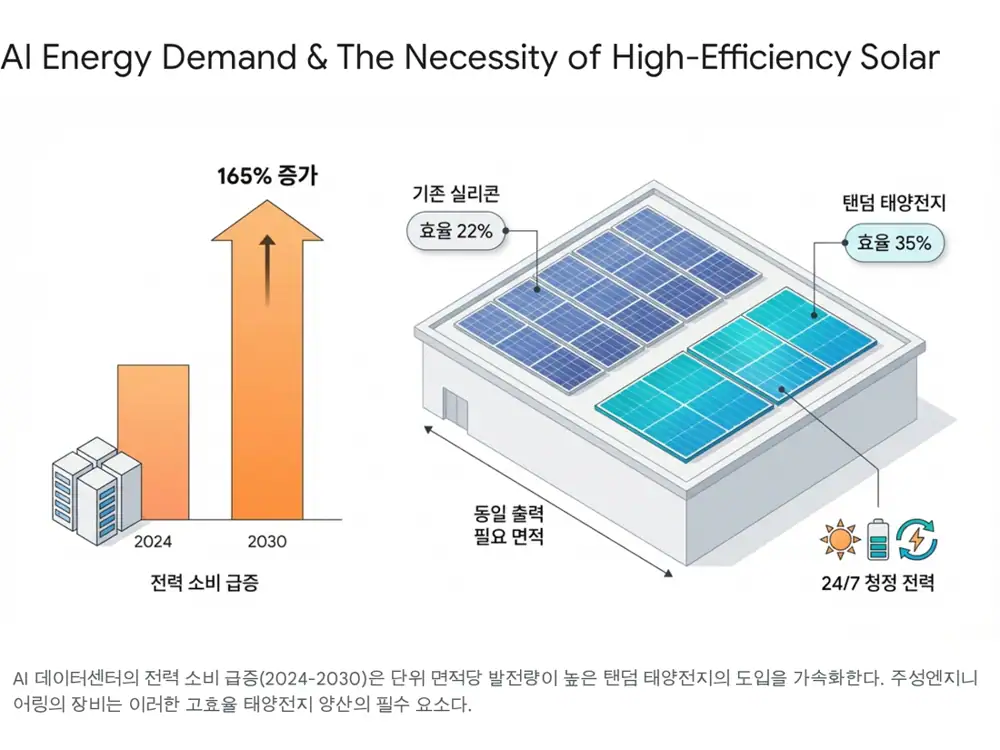

공식 사실: 원문은 골드만삭스와 블룸버그NEF 등의 분석을 종합해 글로벌 데이터센터 전력 수요가 2023년 대비 2030년까지 약 165% 증가할 것으로 전망했고, 미국 내 데이터센터 전력 소비가 2030년에 35GW에서 최대 106GW에 달할 수 있다는 공격적 전망도 언급했습니다.

전력망은 송배전 용량과 안정성에서 한계가 있고, 아마존·구글·마이크로소프트 같은 하이퍼스케일러는 데이터센터 인근에서 전력을 직접 생산하는 분산형 전원 구축을 생존 전략으로 채택하고 있습니다. 원문은 원자력과 SMR은 건설 기간이 10년 이상 걸려 AI 확장 속도를 따라가기 어렵고, 태양광은 18개월 이내 구축이 가능하다고 비교했습니다.

해석: 문제는 공간입니다. 데이터센터 주변 부지는 제한적이기 때문에 같은 면적에서 더 많은 전력을 생산하는 고효율 모듈 수요가 커집니다. 이 지점에서 탠덤 태양전지가 단순한 신기술이 아니라 데이터센터 전력 병목을 해결하는 후보가 됩니다.

2. 탠덤 태양전지: 태양광의 HBM

원문은 탠덤 태양전지를 반도체의 HBM에 비유합니다. 반도체가 데이터 처리 속도 한계를 넘기 위해 메모리 칩을 수직으로 쌓듯, 태양광은 서로 다른 파장의 빛을 흡수하는 셀을 쌓아 효율 한계를 넘으려 합니다.

실리콘 또는 CIGS

붉은색 장파장 영역을 주로 흡수합니다.

페로브스카이트

푸른색 단파장 영역을 흡수하고, 밴드갭 조절로 흡수 파장을 튜닝할 수 있습니다.

35% 이상 효율

주성은 HJT 실리콘 셀 위에 페로브스카이트를 올리는 구조로 35% 이상의 발전 효율을 목표로 한다고 원문은 정리했습니다.

공식 사실: 원문은 기존 실리콘 모듈 효율이 20% 초반대에 머무는 반면, 페로브스카이트 탠덤 모듈은 이론적 한계 효율이 44%이고 상용화 초기에도 30~35% 이상 효율을 기대한다고 설명했습니다. 이는 동일 면적 대비 1.5배 이상 전력 생산을 의미합니다.

3. 밸류체인 병목과 주성의 역할

페로브스카이트 탠덤 셀의 상용화 병목은 대면적 균일성과 내구성입니다. 작은 셀에서는 고효율이 가능하지만, 상업용 대면적 모듈로 키우면 효율 저하, 수분과 산소에 의한 구조 붕괴 문제가 생깁니다.

| 밸류체인 단계 | 주요 이슈 | 주성엔지니어링의 역할 |

|---|---|---|

| 소재 | 중국 기업이 원재료 공급망을 장악하고 가격 변동성이 높음. 다양한 화학 조성 연구 진행. | 직접 소재 생산보다 다양한 전구체를 안정적으로 다루는 장비 호환성, 고가 소재 사용량을 줄이는 박막 기술에 집중. |

| 장비 | 나노미터 두께의 페로브스카이트층과 ETL/HTL을 손상 없이 대면적에 균일 증착해야 함. 용액 공정은 대면적 균일도 한계. | 반도체에서 검증된 ALD로 원자 단위 두께 제어와 피복성을 구현. 이공간 분할 ALD로 공정 속도와 양산성을 확보. |

| 셀/모듈 | 옥스포드 PV, 한화큐셀 등이 상용화 경쟁 중. 수분 침투로 인한 열화 방지가 마지막 관문. | ALD 기반 초박막 봉지층으로 수분·산소 침투를 막고, 페로브스카이트 수명을 20년 이상으로 늘리는 솔루션을 제공. |

해석: 주성엔지니어링은 소재 회사라기보다 플랫폼 장비 회사입니다. 특히 페로브스카이트 위에 전극과 보호층을 만들 때 하부층을 손상시키지 않는 Damage-free 증착 기술이 원문이 보는 핵심 해자입니다.

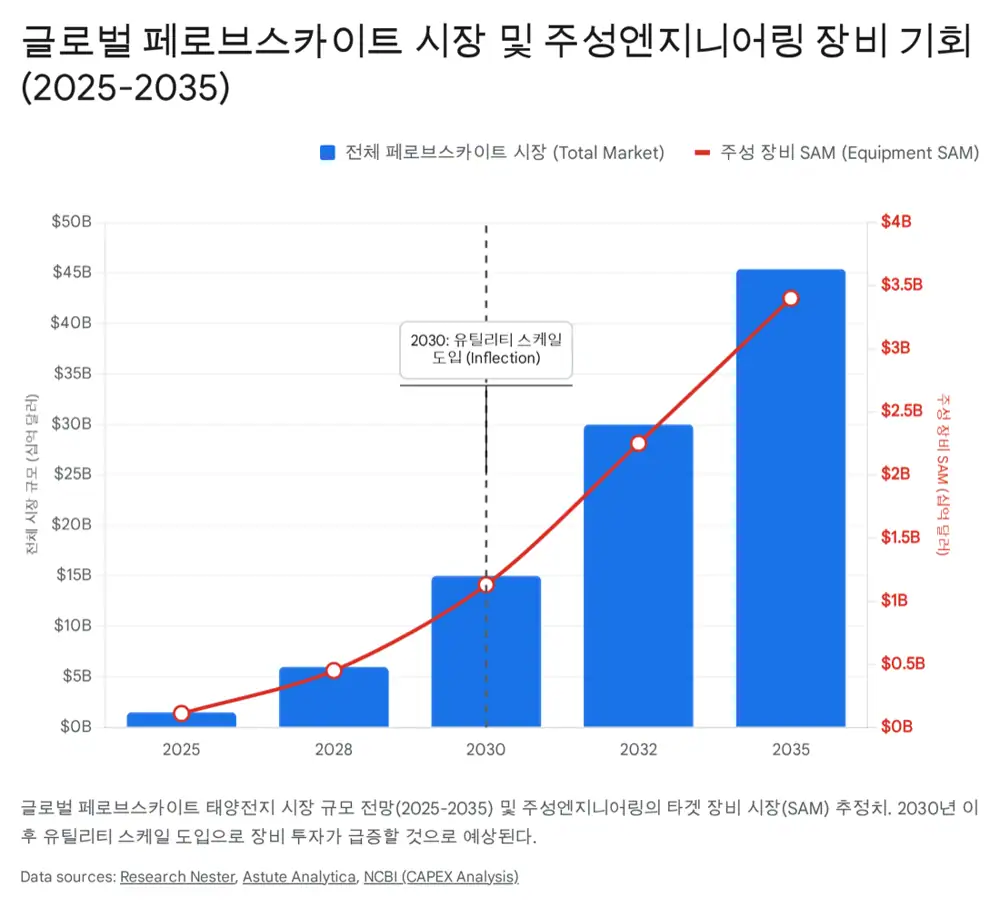

4. 2025-2035 시장 기회: TAM보다 SAM이 중요하다

| 시장 | 원문 수치 | 해석 |

|---|---|---|

| 페로브스카이트 태양전지 2025년 | 약 3억 4,200만 달러~19억 4,000만 달러 | 파일럿 라인, BIPV, 소형 전자기기 등 초기 상용화 구간 |

| 페로브스카이트 태양전지 2035년 | 최소 241억 달러~최대 665억 달러 | CAGR 28~69%의 초고속 성장 가능성 |

| 지역 비중 | 아시아-태평양 33~56% | 중국 증설과 한국 기술 주도형 투자가 장비 수요를 견인 |

| 글로벌 ALD 장비 2025년 | 약 32억~36억 달러 | 반도체 포함 전체 ALD 시장 |

| 글로벌 ALD 장비 2035년 | 97억~107억 달러, 약 13조~14조 원 | CAGR 11.5~12.9% |

| 주성의 태양광용 ALD/CVD SAM | 연간 15억~25억 달러, 약 2조~3.3조 원 | 2030~2035년 기준 전체 ALD 시장의 15~20% 수준으로 성장 가능 |

해석: 투자자는 전체 모듈 시장 TAM보다 주성이 직접 매출을 올릴 수 있는 증착 장비 SAM을 봐야 합니다. 태양광 셀 제조 비용 중 CAPEX가 약 15~20%이고, 고효율 셀일수록 박막 증착 공정 비중이 커진다는 점이 장비 업체의 논리입니다.

5. 경쟁 우위: ALD/CVD와 3-5족 화합물 반도체

공식 사실: 원문은 주성엔지니어링이 반도체용 ALD 기술을 태양광에 적용한 선구자이며, 이공간 분할 ALD가 기존 ALD의 느린 증착 속도를 개선해 대량 생산을 가능하게 했다고 정리했습니다. 이는 생산 수율과 장비 가동률을 높여 LCOE를 낮추는 데 기여합니다.

또 다른 축은 3-5족(InGaP, GaAs 등) 화합물 반도체입니다. 원문은 이 기술이 47% 이상의 초고효율을 목표로 하며, 기존에는 1000°C 이상 고온 공정과 고가 기판이 필요해 우주항공용에 제한됐지만, 주성이 400°C 이하 저온에서 일반 유리 기판에 증착하는 기술을 개발했고 기존 대비 생산 비용을 1/30 수준으로 낮출 수 있다고 주장한다고 정리했습니다.

원자 단위 제어

거친 실리콘 표면에도 빈틈없는 피복성을 제공하는 고정밀 증착 기술입니다.

이공간 분할 ALD

전구체 주입과 퍼지의 시간 반복 대신 공간적으로 분리된 구역을 통과시켜 증착 속도를 높입니다.

고효율 프리미엄 시장

전기차 루프, BIPV, UAM 등 고부가 에너지 시장으로 확장될 수 있습니다.

해석: 중국 장비 업체는 턴키 라인과 중저가 범용 공정에 강하지만, 미-중 공급망 재편 속에서 북미와 유럽 제조사는 비중국산 고성능 장비를 선호할 수 있습니다. 원문은 이를 주성의 지정학적 프리미엄으로 봤고, 주성 장비를 가격보다 수율과 효율 ROI로 경쟁하는 하이엔드 솔루션으로 포지셔닝했습니다.

6. 분할, 실적 전망, 리스크

공식 사실: 주성엔지니어링은 2024년 5월 반도체 사업부문 인적분할과 태양광·디스플레이 사업부문 물적분할을 분리하는 지배구조 개편을 발표했습니다. 원문은 이를 반도체 사이클 변동성에 가려진 태양광 장비 사업 가치를 별도로 인정받기 위한 전략적 결단으로 봤습니다.

| 전망 항목 | 원문 수치 또는 내용 |

|---|---|

| 태양광 사업부 | 가칭 주성에스디 또는 주성룩스로 분리 가능, 독자 자금 조달과 공격적 R&D 가능 |

| 밸류에이션 기대 | 글로벌 태양광 장비 업체의 PER 20~30배 적용 기대 |

| 2024년 매출 | 약 4,000억 원대 예상 |

| 2025년 매출 | 태양광과 비메모리 반도체 장비 가세로 5,000억 원 돌파 전망 |

| 2026년 매출 | 6,000억 원 이상 전망 |

| 영업이익률 | 고마진 ALD 장비 비중 확대로 30%대 유지 예상 |

| ROE | 2024년 19.2%에서 2026년 23.7%까지 상승 전망 |

리스크 요인

- 페로브스카이트 내구성: 수분과 열 안정성 문제가 해결되지 않으면 대규모 수주가 지연될 수 있고, 20년 이상 야외 내구성 검증 데이터가 핵심입니다.

- 중국의 추격: 중국 장비 업체의 기술 추격 속도가 빠르며, 주성은 35~47% 효율이라는 초격차 기술을 유지해야 가격 경쟁을 방어할 수 있습니다.

- 분할 이후 실행: 태양광 사업부가 유럽·북미 해외 수주를 실제로 보여줘야 재평가가 유지됩니다.

7. 최종 판단

해석: 제 결론은 주성엔지니어링이 반도체 기술을 태양광에 이식하는 독특한 장비 회사라는 것입니다. AI 데이터센터발 전력 수요는 고효율 태양전지 수요를 앞당기고 있으며, 주성의 ALD 장비는 그 수요가 양산으로 연결될 때 필수 장비가 될 가능성이 있습니다.

다만 핵심은 기대가 아니라 수주와 내구성 데이터입니다. 회사 분할 이후 태양광 사업부가 유럽·북미 지역에서 구체적인 해외 수주를 확보하고, 페로브스카이트 탠덤의 20년 이상 내구성 문제를 장비 공정으로 해결했다는 증거가 나올 때 가장 강한 재평가가 가능하다고 봅니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224175926105

- Goldman Sachs: https://www.goldmansachs.com/insights/articles/ai-to-drive-165-increase-in-data-center-power-demand-by-2030

- Utility Dive: https://www.utilitydive.com/news/us-data-center-power-demand-could-reach-106-gw-by-2035-bloombergnef/806972/

- WRI: https://www.wri.org/insights/us-data-centers-electricity-demand

- IEA Energy and AI PDF: https://iea.blob.core.windows.net/assets/b8a83930-5c77-4da7-b795-270ab6a6c272/EnergyandAI.pdf

- 페로브스카이트 PDF: https://drive.google.com/open?id=1gcOfc77AKoX8yVcBf5Q4k2s-xLy_EcFM

- Department of Energy: https://www.energy.gov/eere/solar/multijunction-iii-v-photovoltaics-research

- Jusung Engineering Solar Cell: https://jusung.com/eng/document/solar

- The Korea Times: https://www.koreatimes.co.kr/business/tech-science/20230511/interview-oled-displays-another-axis-in-s-korea-us-alliance

- NREL PDF: https://docs.nrel.gov/docs/fy23osti/80941.pdf

- 아시아경제: https://cm.asiae.co.kr/article/2024060508440800545

- Research Nester: https://www.researchnester.com/reports/perovskite-solar-cell-market/6346

- Astute Analytica: https://www.astuteanalytica.com/industry-report/perovskite-solar-cells-market

- GlobeNewswire: https://www.globenewswire.com/news-release/2026/01/14/3219084/0/en/Perovskite-Solar-Cells-Market-Projected-to-Reach-US-24-19-Billion-by-2035-Supported-by-Scaling-of-Manufacturing-Capacity-Says-Astute-Analytica.html

- Market Research Future: https://www.marketresearchfuture.com/reports/atomic-layer-deposition-equipment-market-24147

- Research Nester ALD: https://www.researchnester.com/reports/atomic-layer-deposition-market/1519

- Precedence Research: https://www.precedenceresearch.com/atomic-layer-deposition-market

- EurekAlert: https://www.eurekalert.org/news-releases/1087234

- PMC: https://pmc.ncbi.nlm.nih.gov/articles/PMC12000492/

- Investing.com: https://www.investing.com/equities/jusung-engineering-co-ltd

- LEAD Intelligent: https://www.leadintelligent.com/en/lead-rolls-out-end-to-end-perovskite-equipment-to-accelerate-solar-breakthroughs/

- THE INVESTOR: https://www.theinvestor.co.kr/article/3408773

- Businesskorea: https://www.businesskorea.co.kr/news/articleView.html?idxno=216376

- Mirae Asset Securities: https://securities.miraeasset.com/newir/view/pc/en/investor/researchReportsView.jsp?messageId=2323949

- Mirae Asset PDF: https://securities.miraeasset.com/bbs/download/2127971.pdf?attachmentId=2127971

- 블로터: https://www.bloter.net/news/articleView.html?idxno=615805

- MDPI Nanomaterials: https://www.mdpi.com/2079-4991/15/21/1674

- TaiyangNews: https://taiyangnews.info/technology/spatial-ald-for-perovskite-solar-cell-manufacturing

- OAE Publishing: https://www.oaepublish.com/articles/energymater.2023.150

- NREL Research Hub: https://research-hub.nrel.gov/en/publications/six-junction-iii-v-solar-cells-with-471-conversion-efficiency-und/