DEEP RESEARCH · 사조동아원

사조동아원 분석: 그룹 지배구조 재편과 곡물 밸류체인 재평가

사조씨피케이 장내 매수, K-라면 수출 낙수효과, 소맥 가격 안정이 만나는 구간

0. 결론 먼저

저는 사조동아원의 2026년 관전 포인트를 거버넌스, 펀더멘털, 매크로가 동시에 맞물리는 트리플 모멘텀으로 본다. 사조씨피케이의 장내 매수는 그룹 내 전략적 가치 재평가의 신호이고, K-라면 수출은 제분 판매량을 밀어 올리며, 소맥 가격 안정은 마진 스프레드를 개선한다.

1. 지배구조: 사조씨피케이의 등장이 의미하는 것

공식 사실: 2026년 2월 6일 장 마감 후 공시된 주식등의대량보유상황보고서에 따르면, 사조동아원의 최대주주인 사조씨푸드와 특별관계자 지분율은 기존 63.56%에서 64.85%로 1.29%포인트 증가했다.

원문이 주목하는 지점은 매수 주체다. 기존 상장 계열사가 아니라 비상장 계열사인 사조씨피케이가 전면에 등장했다. 사조씨피케이는 과거 글로벌 전분당 업체 Ingredion의 한국 법인인 인그리디언코리아였고, 사조그룹이 2024년 2월 인수한 뒤 사명을 변경했다.

| 회사 | 원문 내용 | 사조동아원과의 연결 |

|---|---|---|

| 사조씨피케이 | 전분, 엿류, 당류 등 식품 소재 제조·가공 판매 | 제분과 함께 식품 가공의 기초 소재 축 |

| 푸디스트 | 2024년 9월 사조씨피케이가 지분 68.16% 인수 | 식자재 유통·단체급식 채널 |

| 사조동아원 | 제분과 사료 담당 계열사 | 그룹 식품 밸류체인의 업스트림 |

해석: 사조씨피케이는 제조와 유통을 함께 가진 중간 지주사 같은 위치로 부상했다. 이 회사가 사조동아원 지분을 장내에서 사는 것은 단순 저가 매수가 아니라, 밀가루와 전분당을 묶어 원료 수급과 영업망을 공유하려는 그룹 차원의 전략적 행보로 읽힌다.

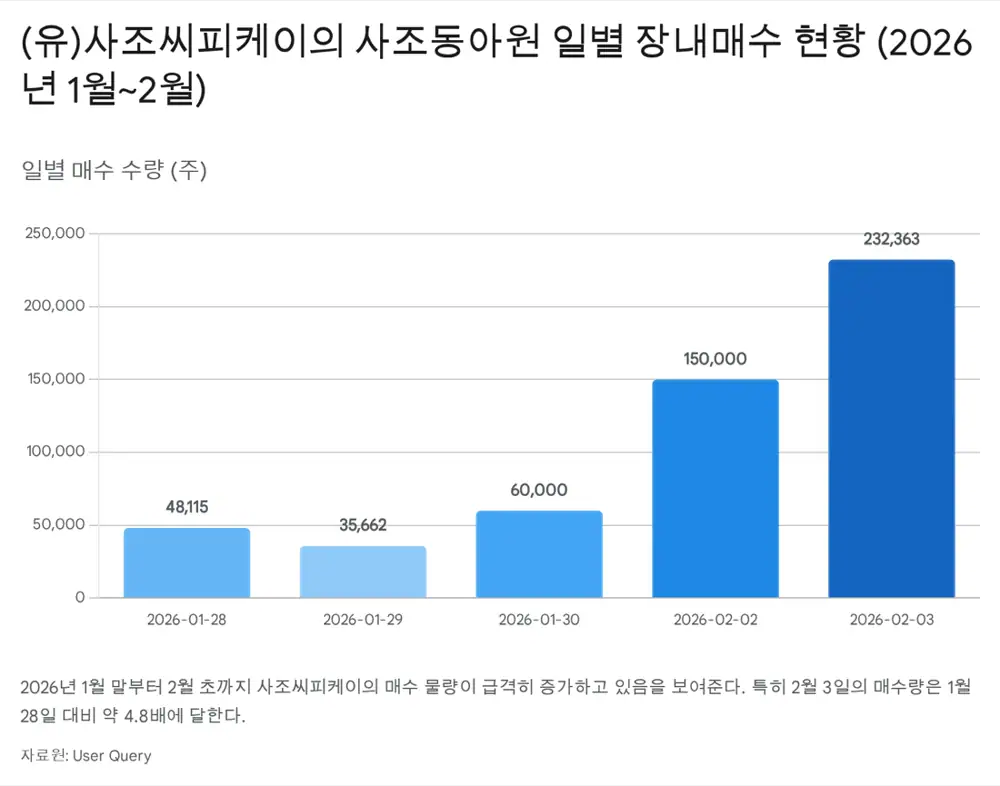

2. 수급: 매수 강도의 가속

세부 거래 내역을 보면 2026년 1월 말에서 2월 초로 갈수록 사조씨피케이의 매수 강도가 커진다. 1월 28일 48,115주였던 일일 매수량은 2월 3일 232,363주로 늘었다.

| 일자 | 매수 수량 | 해석 |

|---|---|---|

| 2026-01-28 | 48,115주 | 매수 시작 구간 |

| 2026-01-29 | 35,662주 | 초기 매집 |

| 2026-01-30 | 60,000주 | 매수 규모 확대 |

| 2026-02-02 | 150,000주 | 공격적 매집으로 전환 |

| 2026-02-03 | 232,363주 | 1월 28일 대비 약 4.8배 |

해석: 이미 최대주주와 특수관계인 지분율이 60%를 넘는 상황이라 적대적 M&A 방어 목적보다는 저평가 해소와 그룹 내 지배구조 효율화에 무게가 실린다. 원문은 2021년 이후 사조그룹 오너 일가와 계열사들이 상장 계열사 지분을 꾸준히 매입해온 흐름과도 연결한다.

3. 산업 환경: K-라면 수출이 제분업을 바꾼다

사조동아원의 제분업은 전통적으로 내수 성숙 산업으로 평가받았다. 하지만 2024년 이후 K-라면 수출이 폭발적으로 늘면서 라면의 주원료인 소맥분을 공급하는 국내 제분사들이 직접적인 낙수 효과를 받고 있다.

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 2024년 사조동아원 제분 판매량 | 약 64만 톤, YoY +8% | 경쟁사보다 빠른 성장 |

| 대한제분 판매량 증가율 | 약 +1.5% | 사조동아원의 초과 성장 근거 |

| 2025년 추가 공급 추정 | 약 7,500톤 | 고객사 증설 효과 시작 |

| 2026년 추가 공급 추정 | 약 3만 톤 | 물량 증가가 본격화 |

| 매출 증대 효과 | 연간 500억~최대 2,000억 원 기대 | 제분업 고정비 구조상 영업 레버리지 가능 |

해석: 수출용 라면이라도 품질 관리와 배합 노하우 때문에 원료 밀가루는 대부분 국내 제분사를 통해 조달된다. 판매량이 늘고 공장 가동률이 오르는 구간에서는 고정비가 분산되어 영업이익 증가율이 매출 증가율보다 더 가파를 수 있다.

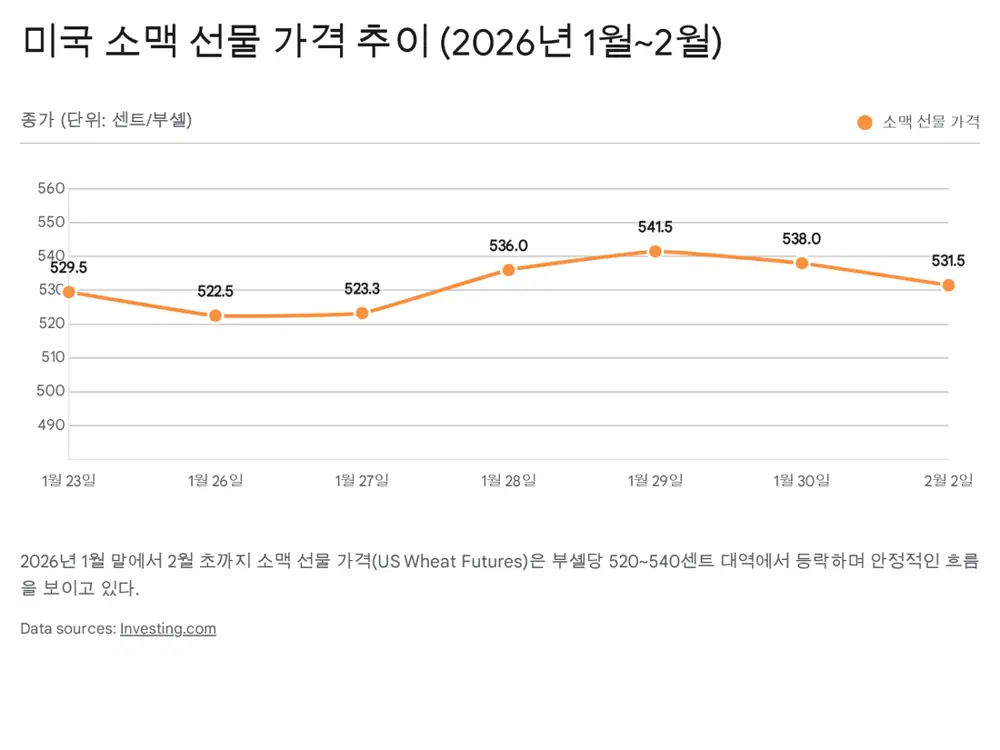

4. 매크로: 소맥 가격과 환율

공식 사실: 2026년 1월 말~2월 초 기준 CBOT 소맥 선물 가격은 부셸당 520~540센트 범위에서 움직였다. 2022년 러시아-우크라이나 전쟁 당시 부셸당 1,200센트를 넘었던 것과 비교하면 절반 이하 수준이다.

| 변수 | 원문 수치·내용 | 수익성 영향 |

|---|---|---|

| CBOT 소맥, 2026-01-28 | 536.00센트 | 원재료 부담 완화 |

| CBOT 소맥, 2026-02-02 | 531.50센트 | 하향 안정 흐름 유지 |

| 원맥 투입 시차 | 3~6개월 | 2025년 하반기 저가 매입분이 2026년 상반기 원가에 반영 |

| 2026년 평균 환율 전망 | 원/달러 1,390원 수준 | 높지만 점진적 하향 안정 가능성이 언급됨 |

| 환율 박스권 | 1,300원 중반~1,400원 초반 | 곡물가 하락과 물류비 안정이 비용 부담을 상쇄할 수 있음 |

원문은 2025~2026년 시즌 옥수수와 소맥 생산량이 양호하고 글로벌 공급망이 2026년까지 느슨한 수급을 유지할 것으로 전망한다. 제분업은 원맥 수입 후 가공·판매까지 시차가 있기 때문에, 저가 원맥 투입 시점에 제품 판매가격이 덜 하락하면 스프레드가 개선된다.

5. 실적과 밸류에이션

공식 사실: 사조동아원의 2025년 3분기 누적 매출액은 약 5,133억 원, 영업이익은 331억 원이다. 단순 연환산 시 연간 매출액은 약 6,800억 원, 영업이익은 440억 원 수준으로 추정된다.

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 3Q 누적 OPM | 약 6.4% | 제분업 평균 3~4%를 상회 |

| 시가총액 | 약 1,558억 원, 주가 1,104원 기준 | 자산가치와 수익력 대비 저평가 판단 |

| 보수적 순이익 추정 | 약 250억 원 | 2025년 예상 영업이익 440억 원에서 이자비용 등 차감 |

| P/E | 약 6.2배 | 음식료 평균 10~12배, 라면 수출 기업 15배 이상 대비 낮음 |

| 자본총계 | 약 5,000억 원 | P/B 0.3배 수준 |

해석: 원문은 P/B 0.3배를 기업 존속 능력에 의문이 있을 때나 나타나는 수준으로 본다. 하지만 사조동아원은 흑자 경영을 지속하고 성장 모멘텀도 확보했기 때문에 비이성적인 과매도 상태라는 판단이다.

그룹 시너지도 중요하다. 사조그룹은 푸디스트와 인그리디언코리아, 현 사조씨피케이 인수 등 M&A를 통해 그룹 매출을 2023년 4조 원대에서 2024년 6조 원대로 키웠다. 사조동아원은 이 밸류체인의 업스트림에 있어 푸디스트 유통 채널과 사조대림·사조오양 같은 가공식품 계열사의 수요 증가를 캡티브 시장으로 흡수할 수 있다.

6. 체크리스트

- 사조씨피케이의 사조동아원 추가 지분 매수 추이

- K-라면 수출과 고객사 증설에 따른 2025년 7,500톤, 2026년 3만 톤 추가 공급 실현 여부

- CBOT 소맥 가격이 520~540센트 범위에서 안정되는지

- 2026년 1분기 실적에서 저가 원맥 투입 효과가 확인되는지

- P/E 10배, P/B 0.8~1.0배 정상화 가능성을 뒷받침할 이익 성장 여부

결론적으로 원문은 사조동아원이 P/B 0.3배의 극단적 저평가에서 벗어나 정상 밸류에이션으로 회귀할 잠재력이 있다고 본다. 핵심은 지분 확대 흐름과 2026년 1분기 실적 확인이다.