DEEP RESEARCH · 이마트 (139480.KS)

이마트 — 자산 중심에서 동맹 중심으로, PBR 0.2배의 역설을 풀다

CJ대한통운 ‘스타배송’ + 알리바바 합작 ‘그랜드오푸스홀딩스’ + 트레이더스 + 밸류업의 4단 콤보

0. 결론 먼저

이마트는 ‘둔한 유통 공룡’을 벗고 ‘애자일 하이브리드 플랫폼’으로 변모 중입니다. 핵심은 ① CJ대한통운과의 스타배송(Capex 없는 로켓배송)으로 G마켓의 SLA를 쿠팡과 대등하게 끌어올렸고, ② 알리바바와 신세계의 합작법인 ‘그랜드오푸스홀딩스’로 ‘적과의 동침’ 전략을 실행 중이며, ③ 트레이더스(2030 매출 10조 목표)가 1인 가구·고령화 트렌드의 최대 수혜자이고, ④ 영업이익 20% 주주환원·자사주 50% 소각의 밸류업 프로그램이 가동되고 있다는 점입니다. 현재 PBR 0.16~0.2배는 글로벌 유통주 중 가장 저평가된 수준 — 2027년 영업이익 가이던스 1조 원은 도전적이지만, 컨센서스 6,600~7,600억만으로도 리레이팅 여지는 충분합니다.

1. 서론 — 유통 패러다임의 격변

지난 10년이 ‘모바일 전환 + 새벽배송’의 시대(쿠팡 일극 체제)였다면, 향후 5년은 ‘국경 없는 커머스(Cross-border)’ + ‘초고령 사회’가 시장 판도를 흔드는 시대입니다. 이마트의 PBR이 0.16~0.2배라는 역사적 저점에 있는 것은 ‘성장 동력을 상실한 구경제 기업’이라는 시장의 인식 때문 — 그러나 2025년 하반기를 기점으로 이 인식을 뒤집을 전략적 행보가 가시화되었습니다.

2. 기업 개요 및 본질적 경쟁 우위 (Moat)

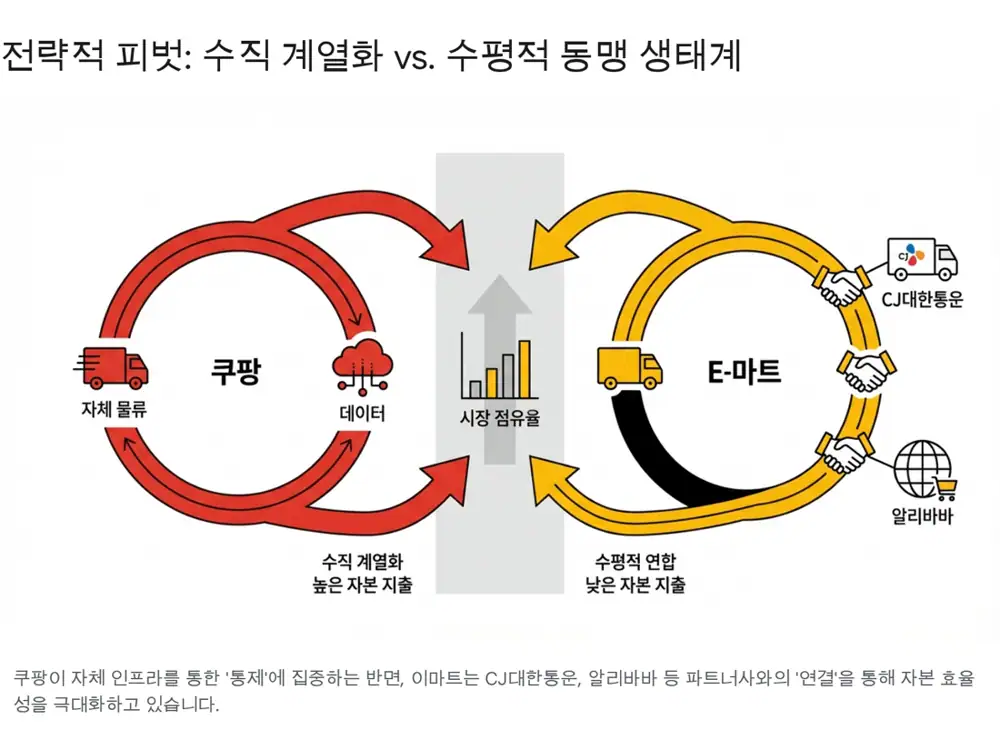

2.1 Capex 없는 로켓배송 — ‘스타배송’의 전략적 함의

과거 SSG.COM은 쿠팡을 모방한 자체 온라인 전용 물류센터(NE.O)로 막대한 고정비를 떠안았습니다. 그러나 2024년 하반기부터 본격화된 CJ대한통운과의 동맹이 판도를 바꿨습니다. G마켓 ‘스타배송’은 CJ대한통운의 오네(O-NE)를 활용해 익일·주 7일 배송을 구현, Capex 없이 쿠팡과 대등한 SLA를 확보. 스타배송 도입 1년 만에 판매자 매출이 평균 +160% 상승. 자체 풀필먼트에 수조 원을 쓴 쿠팡과 대조적입니다. 조선비즈 — 일요일 배송 강화, 딜사이트 — CJ대한통운 스타배송 전담

2.2 통합 소싱 + 압도적 바잉 파워

이마트·트레이더스·이마트 에브리데이·편의점을 아우르는 통합 소싱은 이마트만의 무기. 신선식품은 폐기율·콜드체인 관리가 핵심인데, 전국 오프라인 점포를 도심 물류 거점(PP센터)으로 활용해 재고 회전율 + 신선도 유지. 쿠팡의 ‘로켓프레시’는 오프라인 거점 부재로 구조적 열위.

2.3 ‘적과의 동침’ — 그랜드오푸스홀딩스

2025년 신세계그룹 + 알리바바그룹의 합작법인 ‘그랜드오푸스홀딩스(Grand Opus Holdings)’는 G마켓과 알리익스프레스 코리아를 자회사로 편입하는 5:5 구조. 파이낸셜뉴스 — 5:5 합작법인

- 이마트: 공산품 가격 경쟁력 ← 알리바바의 글로벌 소싱.

- 알리바바: 한국 신뢰도·물류 ← 이마트.

- G마켓의 5,000만+ 회원 DB + 알리바바 AI 타겟팅 시너지.

단, 공정거래위원회는 ‘국내 소비자 데이터 물리적 분리’를 기업결합 승인 조건으로 명령 — 데이터 직접 결합 시너지는 단기적으로 제한. 신&김 뉴스레터(영문) — 최초 데이터 통합 시정조치, KED Global — 데이터 공유 금지, 서울경제 — 조건부 승인

3. 전방 산업 — 2026~2030 유통 시장의 구조적 재편

3.1 ‘제로 성장 시대’와 M.I.N.D 전략

2026년 이후 국내 소매유통의 실질 성장률은 0%대 수렴 전망. 신세계그룹 유통산업연구소의 M.I.N.D 전략으로 돌파.

- M (Multi-channel): 그로서리 주도권 무한경쟁 — 오프라인 신선식품 경쟁력을 온라인으로 확장.

- I (Inbound): 연 2,000만 명 외국인 관광객을 새 소비 주체로 — 스타필드·이마트의 관광 거점화.

- N (Next-gen Tech): AI·로봇으로 인건비 상쇄 — 무인 계산대, AI 재고 관리.

- D (Dwell-time): 체류 시간 = 매출 — ‘스타필드 마켓’ 등 체류형 공간 확장. 신세계그룹 뉴스룸 — 2026 리테일 프리즘

3.2 인구 구조의 격변

- 1인 가구 비중: 2025년 36% → 2030년 40% 육박. Chosun English — 1인 가구 36.1%

- 65세 이상 인구 1,000만 명 돌파 → 초고령 사회.

- 편의점/SSM 근거리 소량 + 창고형 대용량 저장 구매 양극화.

- 트레이더스가 최대 수혜자 — 분기 매출 1조 돌파, 2030 매출 10조 / 점포 50개 목표. NBN News — 3Q 영업익 1,514억(+35.5%), 전자신문 — 2030 매출 10조

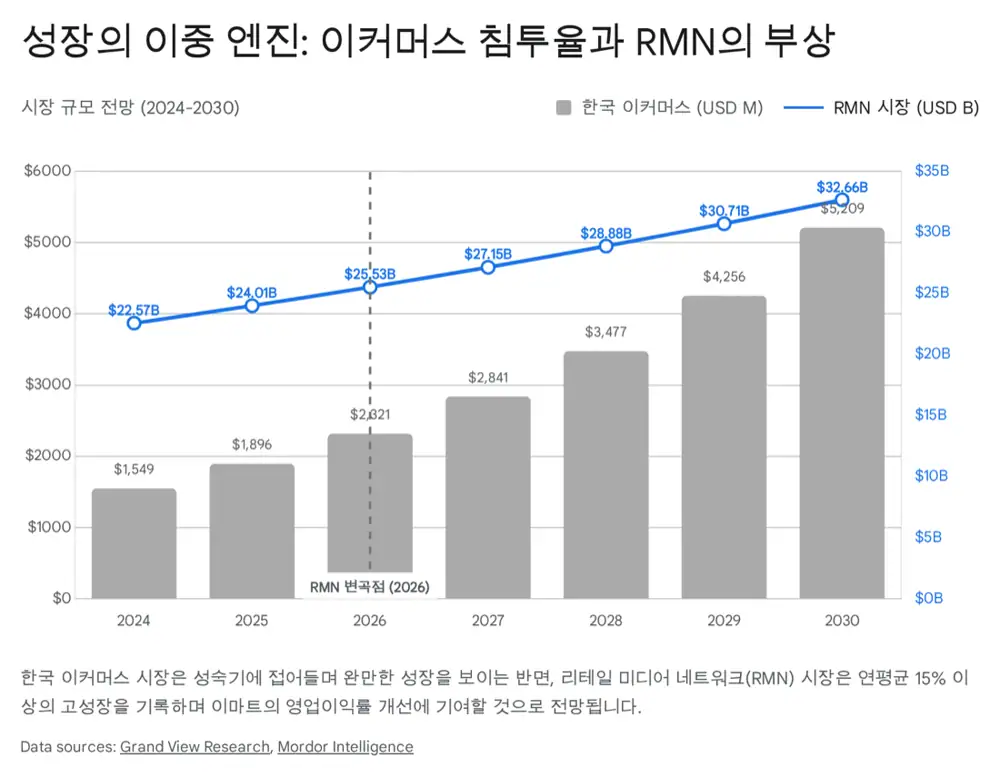

3.3 RMN — 유통업의 새로운 수익원

아마존·월마트가 증명한 RMN(Retail Media Network)의 본격 개화. 국내 RMN 시장은 2026년 기점 연평균 15%+ 성장 전망. 이마트는 온-오프 통합 고객 데이터를 활용한 정교한 타겟팅으로 OPM을 구조적으로 개선 — 증권가 추정 연 수천억 원 추가 OP 잠재력. Mordor Intelligence — RMN 시장, Fugo.ai — 2026 RMN 트렌드, 인사이트코리아 — 이마트 RMN 승부수

4. 실적 영향 분석 — Q · P · C

4.1 Q (판매량)

- 오프라인: 스타필드 마켓 리뉴얼 → 체류 시간 + 객단가 상승. 외국인 관광객 인바운드 효과.

- 역직구 시장: 2024년 2.94억 달러 (+26%) — 이마트가 G마켓-알리 동맹으로 한국 상품 해외 수요 공략. Business Korea — 역직구 $3B 근접

- 온라인: 알리바바 JV로 G마켓 트래픽 반등 — 알리익스프레스 초저가 상품 입점으로 쿠팡 이탈 고객 재유입.

4.2 P (가격/마진)

- ‘수익성 있는 매출’ 중심으로 전환. 통합 소싱 원가 우위로 가격 경쟁력 + 마진 동시 방어.

- 고마진 PB(노브랜드·피코크) 매출 비중 확대.

- 트레이더스: 유료 멤버십 도입으로 충성 고객 + 객단가.

- RMN: 별도 고수익 매출원으로 OPM 견인.

4.3 C (비용)

- 물류비 혁신: 3PL 전환으로 자체 물류 고정비 → 변동비 구조 전환.

- 인력 효율화: 희망퇴직, 점포 인력 효율화로 인건비 비중 하락.

- 자산 유동화: 가양점·성수점 등 핵심 부지 매각/재개발 → 현금 유입으로 차입금 상환.

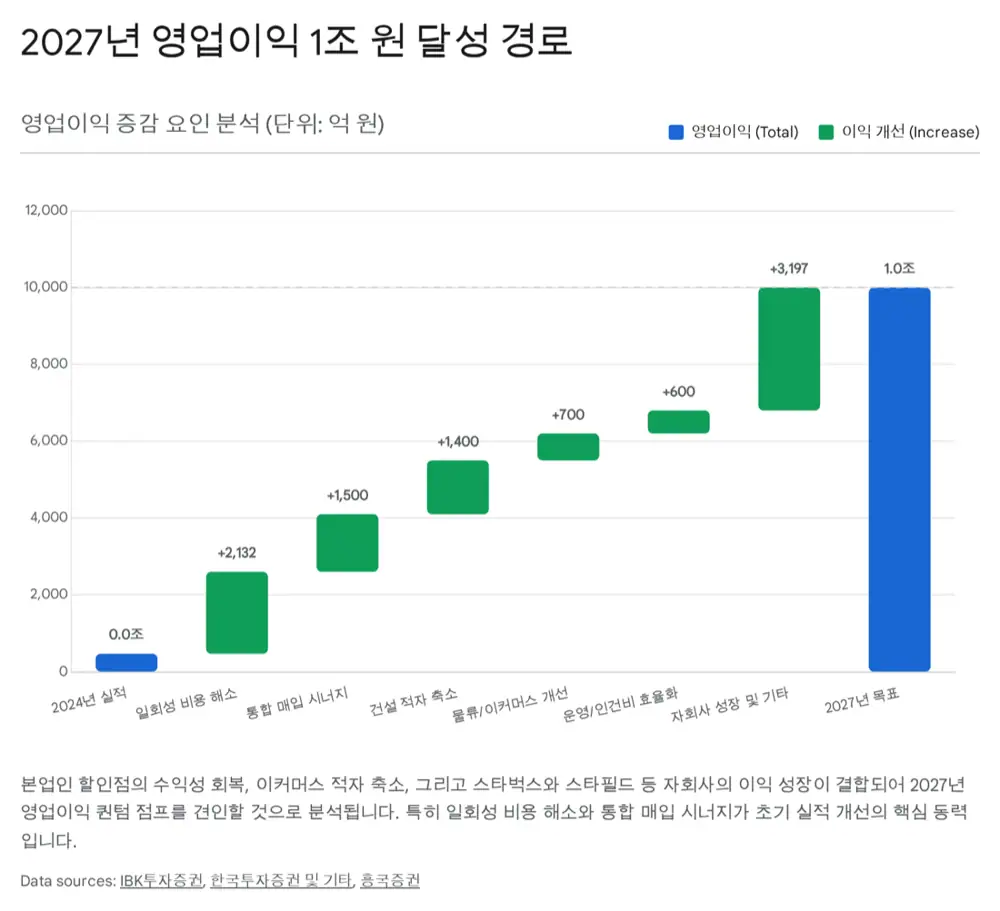

4.4 2027 가이던스의 현실성

| 구성 | 예상 영업이익 |

|---|---|

| 본업(할인점·트레이더스) 회복 | 4,000~5,000억 |

| 이커머스 적자 축소 (BEP 가능) | +1,000억+ 효과 |

| 스타벅스·신세계프라퍼티 등 자회사 | 4,000억+ |

| 신세계건설 대규모 적자 해소 | +α |

| 회사 가이던스 (2027) | 1조 원 |

| 증권가 컨센서스 | 6,600~7,600억 |

2024 영업이익 약 471억 → 2027 컨센서스만으로도 14~16배 성장. IBK증권 — 목표가 8.3만 → 9.5만, 흥국증권 — 2027 1조 목표, EBN — 4Q OP 컨센서스 상회 전망, 한국경제 — 52주 신고가, 하나증권 BUY

5. 재무 건전성 및 자본 배치

5.1 유동성 우려 불식

2026년 1월 회사채 4,000억 원 발행 성공 — 자본시장의 신용 신뢰 확인. 부채비율 157.4%(2024)로 다소 높지만, 트레이더스·스타벅스 등 자회사 캐시플로 견조. Capex 다이어트로 순차입금 점진 개선.

5.2 밸류업 프로그램

- 2027년까지 연간 영업이익의 20%를 주주환원 재원으로.

- 최저 배당: 주당 2,000원 → 2,500원 (+25%).

- 자사주 50% 이상 소각 (약 56만 주, 전체 주식의 2%) — EPS·ROE 직접 개선.

- DealSite TV — 배당 상향·자사주 절반 소각, 뉴스워치 — 50% 이상 소각, 뉴스1 — 밸류업 계획 발표, 매거진 한경

6. 밸류에이션 & 결론

6.1 PBR 0.2배의 역설 — 월마트 벤치마크

현재 PBR 0.16~0.2배는 전 세계 유통주 중 가장 저평가. 월마트는 2015~2020 디지털 전환기 동안 낮은 PBR에 머물렀지만, 온라인-오프라인 시너지가 본격화된 2018년을 기점으로 가파른 리레이팅을 경험. TSI Network — Walmart E-Commerce +25%, Simply Wall St — Walmart 2025 평가

6.2 SOTP — ‘본업 가치 0’의 함정

- SCK컴퍼니(스타벅스 코리아) 지분: 약 2~3조 원 가치 추정. TIKR — 2026 스타벅스 전망

- 트레이더스 + 이마트: 연 EBITDA 1.5조+.

- 부동산: 장부가만 수조 — 현재 시총(약 2조 초반)을 상회.

현재 주가는 이마트의 본업 가치를 ‘0’ 또는 ‘마이너스’로 평가하는 명백한 과매도 구간.

6.3 리스크

- 공정위 데이터 분리: 알리바바 JV의 초개인화 시너지 반감.

- 쿠팡 방어: 멤버십 강화·물류 투자 지속 — 온라인 점유율 회복은 순탄치 않을 것. 알파경제 — 쿠팡 C-커머스 대응, PESTEL — Emart 경쟁 환경, DataInsights — 한국 e-commerce 2026-2034

6.4 최종 결론 — ‘M.I.N.D’에 베팅하라

그로서리 절대 우위

오프라인 거점 기반 신선식품 사수.

비식품 = 동맹

알리바바·CJ 동맹으로 비용 효율적 대응.

밸류업 가시화

20% 환원 + 자사주 절반 소각.

이마트는 ‘한국의 월마트’로 거듭날지 판가름 나는 결정적 시기에 진입했습니다. 2027년 영업이익 1조 달성 여부는 지켜봐야 하지만, 구조적 비용 절감과 자회사 이익 기여만으로도 주가는 바닥을 통과 중. 투자의견: 매수(Buy). 긴 호흡으로 유통 시장의 재편 과정을 지켜볼 것을 권고.

출처

- 네이버블로그 원문: m.blog.naver.com/.../224174135313

- DealSite TV — 배당 상향·자사주 절반 소각: news.dealsitetv.com

- 조선비즈 — G마켓 스타배송 일요일 배송: biz.chosun.com

- 딜사이트 — CJ대한통운 스타배송 전담: dealsite.co.kr

- IBK증권 — 목표가 8.3만 → 9.5만: biz.chosun.com

- 파이낸셜뉴스 — 신세계-알리바바 5:5 합작법인: fnnews.com

- 신&김 뉴스레터 — KFTC 최초 데이터 통합 시정조치 (영문): shinkim.com

- KED Global — 데이터 공유 금지: kedglobal.com

- 서울경제 — 조건부 승인: m.sedaily.com

- 신세계그룹 뉴스룸 — 2026 리테일 프리즘 M.I.N.D: shinsegaegroupnewsroom.com

- Chosun English — 1인 가구 36.1%: chosun.com

- NBN News — 트레이더스 3Q OP 1,514억: nbnews.kr

- 전자신문 — 트레이더스 2030 10조 매출: etnews.com

- Mordor Intelligence — RMN 시장: mordorintelligence.com

- Fugo.ai — 2026 RMN 트렌드: fugo.ai

- 인사이트코리아 — 이마트 RMN 승부수: insightkorea.co.kr

- Business Korea — 역직구 $3B 근접: businesskorea.co.kr

- EBN — 4Q OP 컨센서스 상회 전망: ebn.co.kr

- 비즈니스포스트 — 흥국증권 2027 1조 목표: businesspost.co.kr

- 뉴스워치 — 자사주 50% 이상 소각: newswatch.kr

- PESTEL — Emart Competitive Landscape: pestel-analysis.com

- 한국경제 — 52주 신고가, 하나증권 BUY: hankyung.com

- DataInsights — 한국 e-commerce 2026-2034: datainsightsmarket.com

- 매거진 한경 — 밸류업 발표: magazine.hankyung.com

- 뉴스1 — 밸류업 계획: news1.kr

- TSI Network — Walmart E-Commerce +25%: tsinetwork.ca

- Simply Wall St — Walmart 2025: simplywall.st

- TIKR — 스타벅스 2026 전망: tikr.com

- 알파경제 — 쿠팡 C-커머스 대응: alphabiz.co.kr