DEEP RESEARCH · 팬스타엔터프라이즈

팬스타엔터프라이즈: 구조적 전환과 친환경 해양 EPC

헤스본 자동차 정비기기에서 선박 엔지니어링·레트로핏 기업으로 바뀌는 특수상황 리서치

0. 결론 먼저

팬스타엔터프라이즈는 저성장 자동차 정비기기 업체에서 친환경 선박 엔지니어링 EPC 기업으로 체질을 바꾸는 특수상황 투자 케이스다. 다만 합병 효과와 규제 모멘텀만큼이나 운전자본, CB, 보호예수 물량이 투자 판단을 어렵게 만든다.

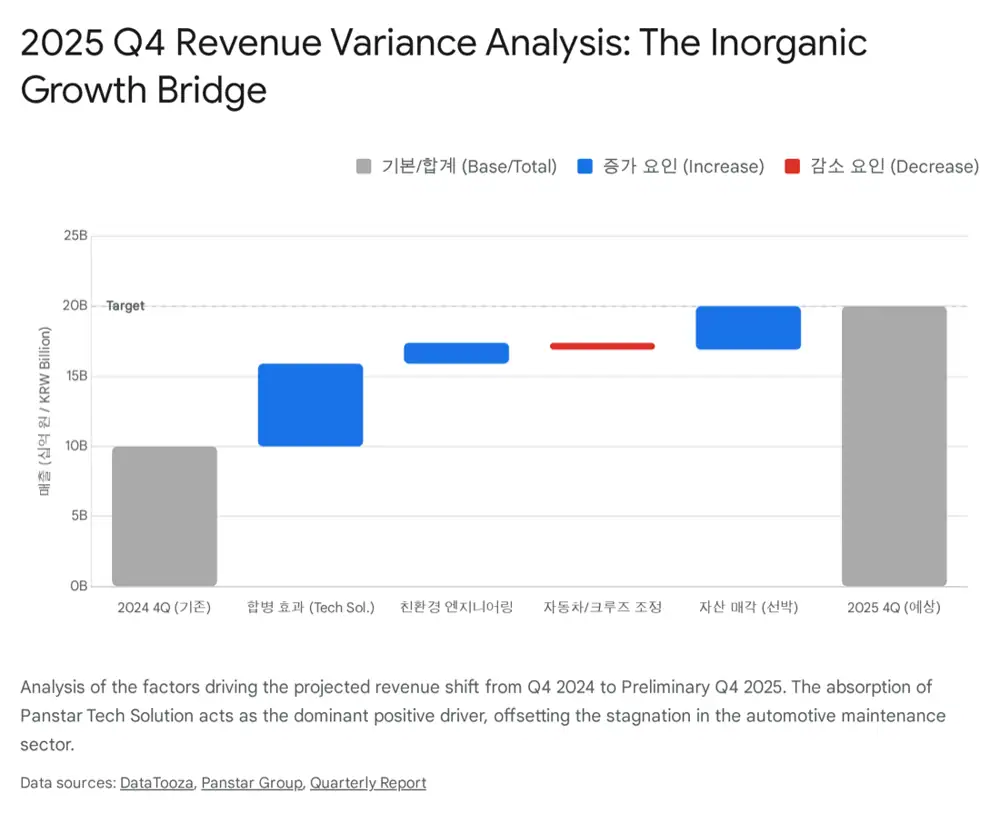

- 2025년 5월 팬스타테크솔루션 흡수합병 완료로 4분기에는 선박 엔지니어링과 친환경 설비 개조 실적이 온전히 반영되었다.

- 팬스타테크솔루션은 합병 전 연평균 약 236억 원 매출과 27억 원 내외 영업이익을 기록한 사업부로 설명된다.

- 순이익 급증은 보유 선박 산스타드림호 등 유형자산 처분이익이라는 일회성 요인의 영향이 커, 조정 영업이익과 OCF를 별도로 봐야 한다.

- 제24회차 CB 80억 원, 전환가액 696원에서 666원 조정, 전환 가능 주식 수 약 1,149만 주에서 약 1,201만 주 증가, 합병 신주 약 3,800만 주 보호예수가 핵심 오버행이다.

1. 2025년 4분기: 합병 효과와 이익의 착시

공식 사실: 팬스타테크솔루션은 선박 엔지니어링과 친환경 설비 개조를 전문으로 하는 비상장 계열사였고, 합병 절차는 2025년 5월 완료되었다.

엔지니어링 매출은 프로젝트 단위 수주 산업 특성을 갖는다. 연말 프로젝트 마일스톤 달성에 따른 기성금 청구가 집중되는 경향이 있어 4분기 매출 확대 효과가 생겼고, 이는 단순 계절성이 아니라 제조업에서 전문 서비스업(EPC)으로 확장되는 구조적 레벨업으로 해석된다.

해석: 문제는 매출 성장과 지속 가능한 수익력이 같은 말이 아니라는 점이다. 원문은 전년 동기 대비 1,000% 이상 급증한 당기순이익의 주된 원인을 산스타드림호 등 보유 선박 매각에 따른 유형자산 처분이익으로 본다. 현금 유입은 긍정적이지만 반복 이익은 아니다.

- 영업이익 압박 요인은 크루즈 부문 이익 감소, 원자재·인건비 상승, 엔지니어링 인력 확충 비용, 선박 기자재 가격 상승, 합병 관련 회계 비용 가능성으로 정리된다.

- IMO가 선박 온실가스 감축 중기 조치 도입 논의를 1년 연기하면서 선주들의 친환경 설비 투자 심리가 일시적으로 위축되었다는 점도 2025년 4분기 성장 둔화 요인으로 제시된다.

2. 사업 포트폴리오: 자동차 정비기기와 해양 EPC

자동차 정비기기

1991년 헤스본기계로 출발한 사업부다. 자동차 리프트, 휠 얼라인먼트, 타이어 탈착기 등을 제조하며 현대차·기아차 협력사로 안정적 공급망을 갖는다.

친환경 레트로핏 EPC

스크러버(EGCS), 선박평형수 처리장치(BWTS), 향후 암모니아·메탄올 추진 엔진 개조를 턴키 방식으로 제공한다.

225척 이상 시공

합병된 테크솔루션 조직의 설계·엔지니어링 역량과 225척 이상의 시공 레퍼런스가 진입장벽으로 제시된다.

자동차 정비기기 부문은 EV 전환에 따른 정비 수요 감소와 경기 침체로 인한 신규 장비 도입 지연이 리스크지만, 안정적 현금흐름을 창출해 해양 엔지니어링에 투자되는 자금줄 역할을 한다. 해양 엔지니어링 부문은 2016년 사업 다각화와 2025년 합병을 거치며 회사의 핵심 아이덴티티가 되었다.

크루즈 및 물류 부문은 부산 원나잇 크루즈와 특송 화물 물류(PIEX) 사업으로 정리된다. 엔데믹 이후 여행 수요 회복은 긍정적이나 B2C 성격이 있어 변동성이 크다.

3. 현금흐름과 재무 구조

| 구분 | 원문 관찰 | 투자 판단 |

|---|---|---|

| 2023년 OCF | 자동차 정비 부문의 안정적 수금으로 양(+)의 현금흐름 유지 | 레거시 사업의 방어력 |

| 2024~2025년 OCF | 영업현금흐름 위축 또는 음(-) 전환 경향 | EPC 수주 증가가 운전자본 부담으로 먼저 나타남 |

| 운전자본 | 원자재 선매입, 매출채권 회수 시차, 특수관계자 매출채권 증가 | 장부상 이익과 실제 현금 유입의 괴리를 확인해야 함 |

| ICF | 김포 공장 부지 매입, 선박 대여업용 선박 취득, 합병 비용, R&D 투자 | 미래 성장 투자지만 현금 소진 동반 |

| FCF/CFF | CB·BW 반복 발행과 단기 차입금 증가 | 외부 자금 의존과 희석 가능성 |

해석: 팬스타엔터프라이즈는 엔지니어링 역량 확보를 위해 현금을 태우는 구간에 있다. 이 구조가 지속 가능하려면 2026년 이후 수주잔고가 실제 현금 유입으로 전환되어야 한다.

4. 지배구조와 오버행

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 김현겸 최대주주 | 2025년 9월 말 약 18.66% | 강력한 오너십 |

| (주)팬스타 | 8.63% | 계열사 상호 출자 구조 |

| (주)팬스타라인닷컴 | 4.44% | 계열사 리스크 전이 가능성 |

| 권재근 공동대표 | 8.61% | KR 출신 엔지니어링 전문가, 사업 중심 이동의 상징 |

| 제24회차 CB | 80억 원 미상환 | 전환가액 하락 시 희석 확대 |

| 전환가액 | 696원 → 666원 | 전환 가능 주식 약 1,149만 주 → 약 1,201만 주 |

| 합병 신주 | 약 3,800만 주 | 상장일로부터 1년 보호예수, 2026년 중반 해제 부담 |

공식 사실: 매출의 상당 부분은 팬스타라인닷컴 등 계열사에서 발생한다. 선박 관리, 선용품 공급, 엔지니어링 용역이 계열사 선박을 대상으로 이루어지는 캡티브 구조는 안정적 매출 기반이지만 내부거래와 단가 투명성 이슈를 동반한다.

5. 경쟁 구도와 2026~2028 로드맵

자동차 정비기기에서는 국내 소규모 업체 및 저가 중국산 장비와 경쟁한다. 해양 엔지니어링에서는 HD현대마린솔루션이 대형 선박 중심 토털 솔루션을 제공하는 절대 강자다. 팬스타는 대형 조선소가 맡기에는 작고 일반 수리조선소가 수행하기에는 어려운 중형 선박·중간 지대를 공략하며, 팬스타 그룹 운용 선박 레퍼런스를 바탕으로 일본 및 동남아 중소 선사를 겨냥한다.

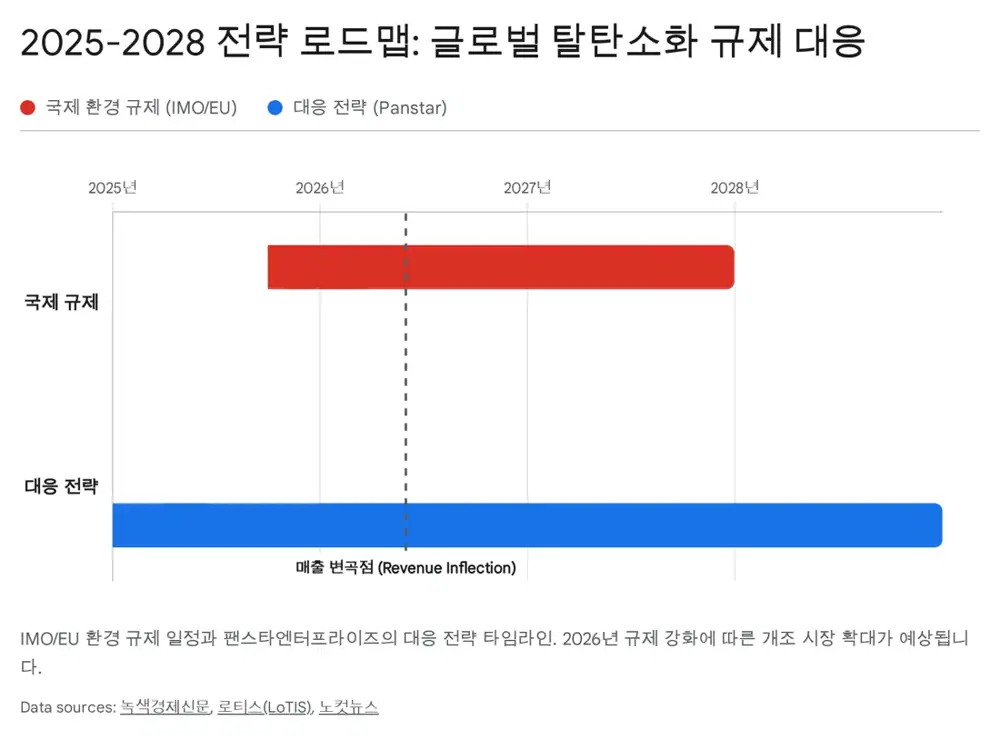

- IMO 2050 넷제로와 2030년 중간 목표는 운항 중 선박의 탄소 감축을 요구한다.

- CII 등급제는 A~E 등급으로 선박 탄소집약도를 평가하며 D·E 등급 선박에 폐선 또는 친환경 개조 압력을 만든다.

- EU ETS는 2024년부터 해운 분야를 포함해 유럽 기항 선박의 탄소 배출 비용을 명확히 한다.

- 한국 정부의 친환경 선박 기술 개발·개조 산업 지원, 국방 암호화 기술 과제, 자율운항 선박 R&D가 정책 수혜 가능성으로 제시된다.

6. 시나리오와 최종 판단

Bull Case

- 2026년부터 합병 시너지가 본격화되고 IMO 규제에 따른 레트로핏 발주가 늘어 수주잔고가 급증한다.

- 기업가치 상승으로 CB와 보호예수 물량 부담이 시장에서 자연스럽게 소화된다.

Bear Case

- IMO 규제 유예가 길어져 엔지니어링 인력 고정비 부담이 커진다.

- 제24회차 CB 물량과 합병 신주 보호예수 해제 부담이 주가 상단을 누른다.

- 운전자본 부족으로 추가 유상증자 가능성이 생긴다.

최종적으로 이 종목은 그린 쉬핑 테마에 대한 높은 베타를 제공하지만, 안전마진은 아직 확인 중이다. 나는 단순 매출보다 영업현금흐름 턴어라운드, 엔지니어링 수주잔고, CB 전환 물량, 보호예수 해제 일정을 우선 체크하겠다.

출처

- 네이버 블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224172213971

- 팬스타테크솔루션 흡수합병 추진: https://www.panstar.co.kr/media/press/?type=view&idx=313

- 팬스타엔터프라이즈-팬스타테크솔루션 합병계약 승인: https://www.panstar.co.kr/media/press/?type=view&return_url=%2Fmedia%2Fpress&idx=323

- 데이터투자, 2024년 연간 영업이익: https://www.datatooza.com/article/2025020516343895593f2b9cee90_80

- KRX 회사합병 결정 공시: https://kind.krx.co.kr/common/disclsviewer.do?method=search&acptno=20250227000857&rcpno=20250227006028&orgid=F&tran=Y&langTpCd=0

- 녹색경제신문, IMO 탄소세 논의 연기: https://www.greened.kr/news/articleView.html?idxno=332254

- 데이터투자, 2025년 연간 영업손실: https://www.datatooza.com/article/20260204172602140752ef3739c4_80

- 부산노컷, 비상장 계열사 흡수합병: https://mbs.nocutnews.co.kr/news/6300793

- FnGuide 팬스타엔터프라이즈 재무제표: https://comp.fnguide.com/SVO2/ASP/SVD_Finance.asp?pGB=1&gicode=A054300&cID=&MenuYn=Y&ReportGB=D&NewMenuID=103&stkGb=701

- Daum, CB 전환가액 666원 조정: https://v.daum.net/v/3zwGJGTsEO?f=p

- 합병등 종료보고서: https://kind.krx.co.kr/external/2025/05/15/001986/20250515004660/12000.htm

- 핀포인트뉴스, 친환경 선박 EPC 성장 모멘텀: https://www.pinpointnews.co.kr/news/articleView.html?idxno=383894

- LoTIS, IMO 중기조치 채택 1년 연기: https://lotis.or.kr/news/5977