DEEP RESEARCH · 미트박스글로벌

미트박스글로벌: 축산물 유통의 디지털 전환과 2026년 관세 모멘텀

2025년 잠정 실적, 금융·가공 확장, 미국산 소고기 무관세 효과를 함께 점검

0. 결론 먼저

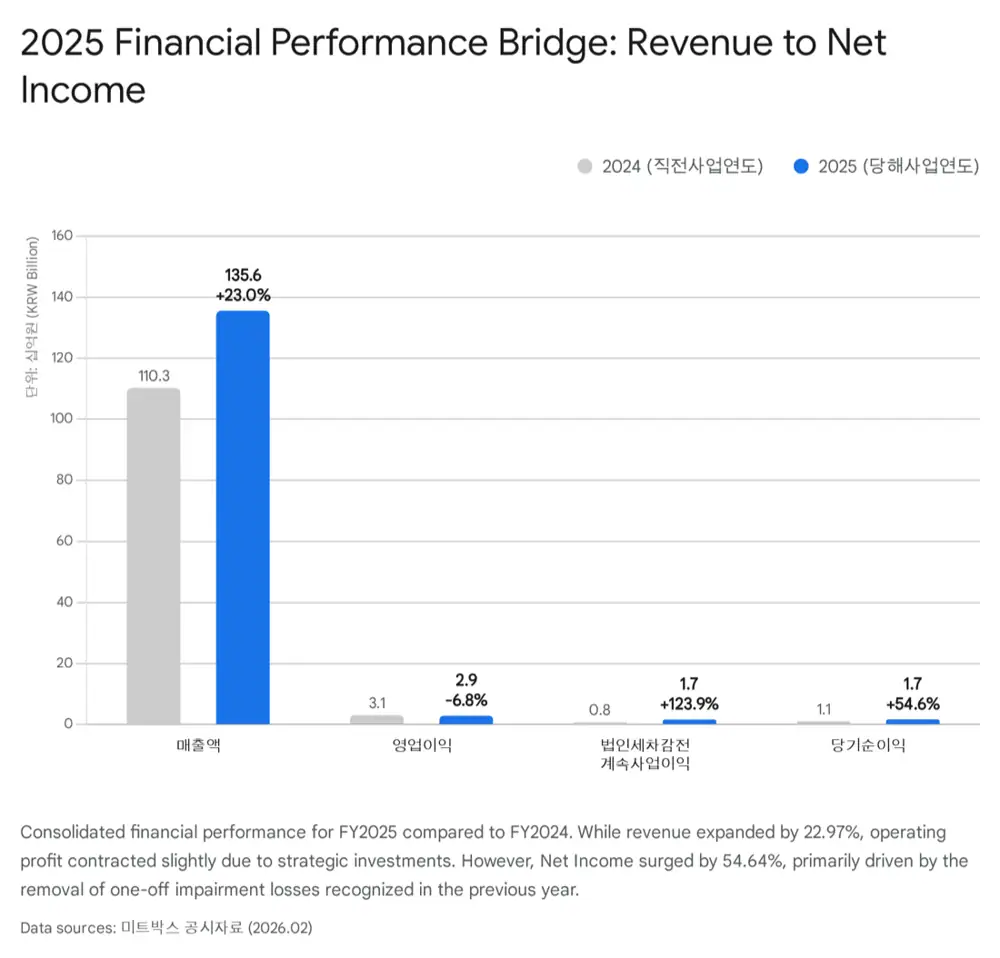

미트박스글로벌은 단순 B2B 축산물 중개 플랫폼에서 데이터, 물류, 금융, 가공을 결합한 유통 인프라 기업으로 진화하고 있습니다. 2025년에는 매출이 22.97% 성장했지만 신규 사업 비용으로 영업이익은 6.83% 감소했고, 순이익은 전년 일회성 손상차손 소멸로 54.64% 증가했습니다.

공식 사실: 원문은 2025년 연결 매출액 1,355억 9,397만 원, 영업이익 29억 604만 원, 당기순이익 17억 3,639만 원을 제시합니다. 전년 대비 매출은 22.97% 증가, 영업이익은 6.83% 감소, 순이익은 54.64% 증가했습니다.

해석: 영업이익 감소는 본업 훼손보다 미트매치대부와 미트그램, 개발·데이터 인력 확충, 상장 비용 등 중장기 인프라 투자 성격이 큽니다. 관건은 2026년에 이 투자가 거래액과 마진으로 돌아오는지입니다.

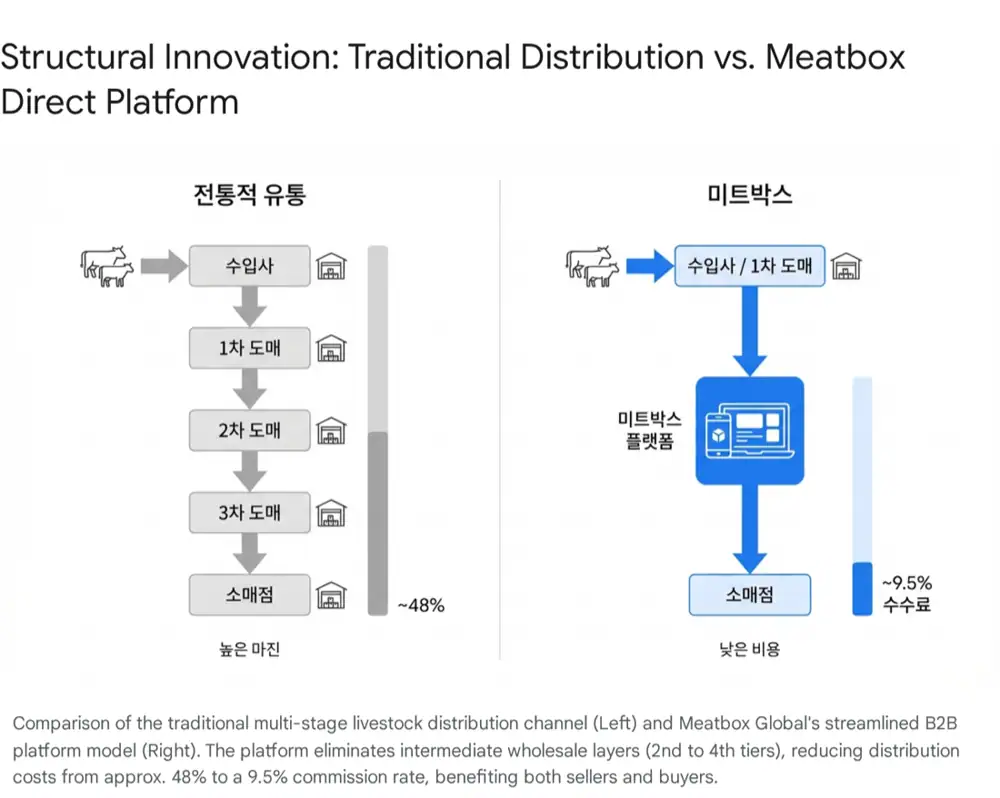

1. 비즈니스 모델: 정보 비대칭을 줄이는 B2B 플랫폼

기존 축산물 유통은 생산자·수입업체에서 식당·정육점까지 통상 4단계 이상의 중간 유통을 거치는 고비용 구조였습니다. 원문은 평균 48.0%에 달하던 유통 비용이 플랫폼 이용료 약 9.5% 수준으로 낮아질 수 있다고 설명합니다. 판매자는 판로와 정산 문제를 해결하고, 구매자는 가격 투명성과 원가 절감을 얻는 구조입니다.

미트박스의 강점은 11년 이상 축적된 거래 데이터와 8만 개 이상의 SKU 가격 데이터입니다. 축산물은 매일 시세가 변하기 때문에 가격 발견 기능 자체가 플랫폼 락인 요소가 됩니다.

2. 2025년 실적: 외형 성장과 투자 비용의 이중주

| 구분 | 2025년 | 전년 대비 | 해석 |

|---|---|---|---|

| 매출액 | 1,355억 9,397만 원 | +22.97% | GMV 증가, 직매입/PB 판매 호조, 미트그램 효과 |

| 영업이익 | 29억 604만 원 | -6.83% | 금융·가공 신규 법인, 인력 확충, 상장 비용 부담 |

| 세전계속사업이익 | 16억 8,710만 원 | +123.94% | 2024년 일회성 영업외비용 소멸 효과 |

| 당기순이익 | 17억 3,639만 원 | +54.64% | 본업 이익이 순이익으로 연결되는 구조 회복 |

2024년에는 종속회사의 건설 중인 자산 관련 약 23억 원 손상차손이 순이익을 훼손했지만, 2025년에는 대규모 비경상 손실이 사라졌습니다. 매출 성장과 순이익 개선은 긍정적이지만, 영업이익률 개선은 2026년에 확인해야 할 숙제입니다.

3. 신규 성장 동력: 금융과 가공

미트매치대부는 데이터 기반 공급망 금융입니다. 냉동육 담보물 가치를 실시간 시세 데이터로 평가하고, 마이박스 물류센터에 보관된 재고를 담보로 대출을 실행하는 모델입니다. 판매자에게 운전자본을 공급하면서 플랫폼 내 거래를 활성화하고, 회사에는 이자 수익과 락인 효과를 제공합니다.

미트그램은 HACCP 인증 가공장을 보유한 육가공 기업입니다. 2025년 4월 인수를 통해 원물 중개를 넘어 세절, 소분, 포장까지 확장했습니다. 1인 가구 증가와 외식업 인건비 상승은 바로 조리에 투입할 수 있는 세절육·소분 상품 수요를 키우고 있습니다.

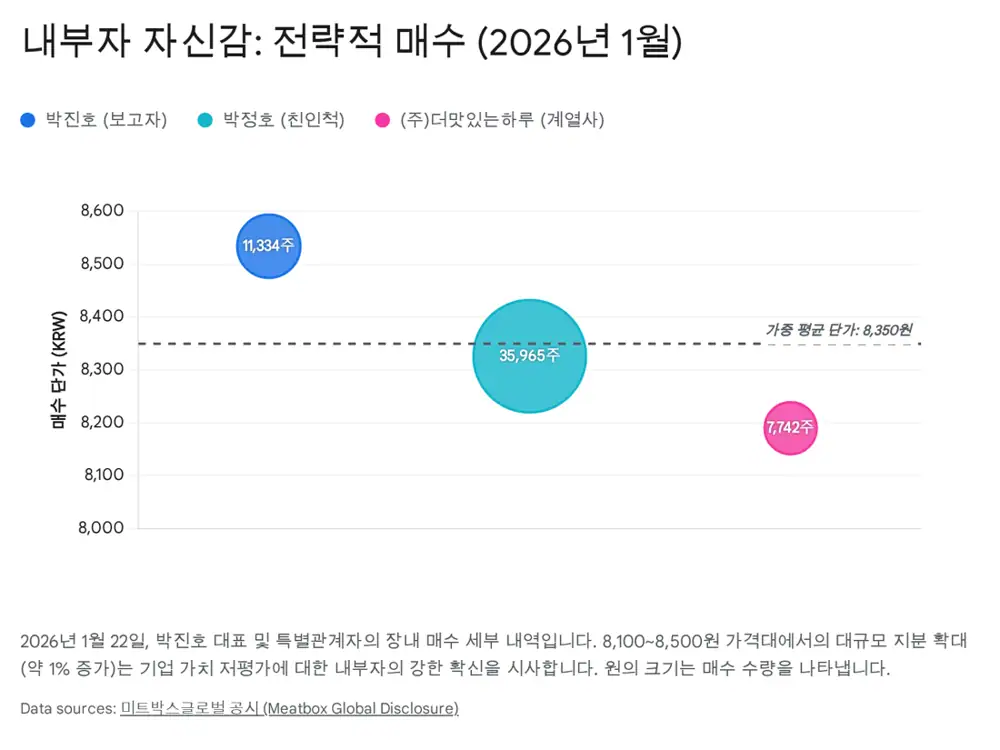

4. 2026년 촉매: 미국산 소고기 관세 철폐와 내부자 매수

공식 사실: 원문은 2026년 1월 1일부터 미국산 소고기 수입 관세가 기존 약 5.3%에서 0%로 완전 철폐됐다고 정리합니다. 또한 2026년 1월 22일 공시 기준 박진호 이사와 특수관계인이 총 55,041주를 장내 매수해 지분율을 5.02%에서 6.00%로 높였다고 설명합니다.

취득 단가는 박진호 이사 8,534원, 박정호 감사 8,326원, 관계사 더맛있는하루 8,190원으로 제시됩니다. 원문은 이를 경영진이 당시 주가 8,200~8,500원 수준을 저평가 구간으로 인식했다는 신호로 해석합니다.

5.3% → 0%

미국산 소고기 수입 원가 하락은 B2B 구매자의 거래량 증가로 연결될 수 있습니다.

Cargill 등

글로벌 공급사 직거래 파트너십은 가격 인하 효과 반영 속도를 높일 수 있습니다.

55,041주

특수관계인 포함 장내 매수는 2026년 실적 자신감 신호로 제시됩니다.

5. 리스크와 관전 포인트

- 미국 공급망: 미국 내 가뭄과 사육 두수 감소로 현지 소고기 가격이 오르면 무관세 효과가 일부 상쇄될 수 있습니다.

- 금융 실행 리스크: 미트매치대부는 신용 리스크를 수반하므로 담보 평가와 처분 능력, 리스크 관리 시스템을 확인해야 합니다.

- 오버행: 상장 이후 VC 등 재무적 투자자 보호예수 물량 출회 가능성은 단기 주가 변동성을 키울 수 있습니다.

제가 확인할 핵심 지표는 2026년 상반기 미국산 소고기 거래량, 미트매치대부와 미트그램의 이익 기여도, 그리고 기관 물량 소화 과정입니다.