DEEP RESEARCH · 영화테크/수소 상용차 전력제어

영화테크: 수소차 고전압 변환·제어장치 수주 분석

PCDU·HFDC 기술력과 1,986억 원 현대차 공급 계약이 만드는 구조적 리레이팅 가능성

0. 결론 먼저

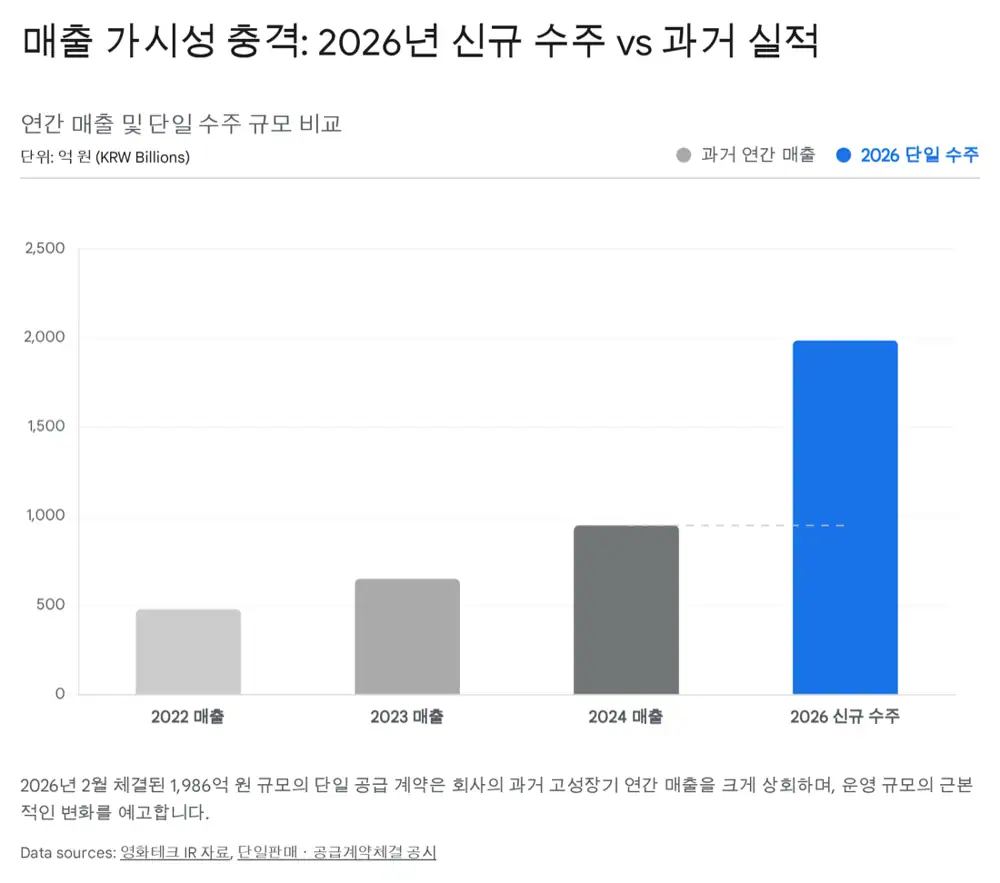

영화테크의 2026년 2월 현대자동차 수주 공시는 단순한 부품 납품 계약이 아닙니다. 약 1,986억 원 규모, 2024년 연결 매출의 209.4%에 해당하는 장기 공급 계약으로, 회사가 정션박스 중심 부품사에서 수소 상용차 전력 변환·제어 시스템 공급사로 재정의되는 계기라고 봅니다.

핵심은 PCDU와 HFDC입니다. 수소전기차는 연료전지 스택과 고전압 배터리를 함께 쓰기 때문에 전력 흐름이 복잡합니다. 영화테크는 지난 20년의 차량 전력제어 경험과 10년의 고전압 부품 R&D를 결합해 현대차 차세대 수소 상용차 플랫폼에 들어가는 전력전자 핵심 부품을 확보했습니다.

1. 기업 개요와 기술적 해자

공식 사실: 영화테크는 2000년 8월 설립 이후 자동차 전장 부품, 특히 정션박스 분야에서 입지를 다진 기업입니다. 원문은 2026년 현재 영화테크를 내연기관 전원 분배 장치 공급사를 넘어 EV와 FCEV의 고전압 전력 변환 및 제어 시스템 Tier-1 공급사로 봐야 한다고 정리합니다.

정션박스는 차량 내 수천 가닥의 전선과 신호를 중계하는 전장 신경망의 결절점입니다. 영화테크는 이 영역에서 GM Supplier of the Year 수상과 Platinum 품질 등급을 확보했고, 그 신뢰가 친환경차 전력전자 부품 시장 진입의 레퍼런스로 작동했습니다.

| 항목 | 원문 수치·내용 | 해석 |

|---|---|---|

| 임직원 | 179명 | 중소형 자동차 부품사 규모 |

| R&D 인력 | 68명, 약 38% | 제조보다 엔지니어링 중심의 조직 구조 |

| 일반 부품사 대비 | R&D 인력 비중 10~20% 수준과 대비 | 기술 진입장벽을 높이는 근거 |

2. PCDU와 HFDC: 이번 계약의 핵심

공식 사실: 이번 현대자동차 공급 계약의 핵심 부품은 PCDU(Power Control Distribution Unit)와 HFDC(High-Voltage DC-DC Converter)입니다. 원문은 두 부품을 수소전기차 구동 시스템에서 가장 기술 난이도가 높은 부품군으로 설명합니다.

전압 안정화 장치

연료전지 스택은 부하에 따라 출력 전압이 흔들립니다. HFDC는 이를 모터 인버터가 요구하는 안정적 고전압, 예컨대 800V 수준으로 승압합니다.

밀리초 단위 제어

수소·산소 반응 속도, 차량 요구 출력, 배터리 SOC를 실시간으로 모니터링해 전력 변환 효율을 제어해야 합니다.

고효율·방열·EMC

영화테크 HFDC는 95% 이상의 효율, 고전압 스위칭 방열, 전자기파 간섭 차폐 기술이 집약된 것으로 정리됩니다.

PCDU는 수소차 내부 전력 흐름의 관제탑입니다. 가속 시에는 스택과 배터리 양쪽에서 모터로 전력을 보내고, 정속 주행 시에는 스택으로 모터를 구동하면서 남는 전력으로 배터리를 충전하며, 감속 시 회생제동 에너지를 배터리로 회수합니다.

해석: 트럭과 버스는 적재 중량과 공간 효율이 수익성으로 연결됩니다. 영화테크가 고전압 커넥터, 릴레이, 퓨즈, 센서를 단일 패키지로 통합해 부피와 무게를 줄인다는 점은 고객사의 총소유비용을 낮출 수 있는 포인트입니다.

3. 기술 축적 타임라인

- 2000~2009년: 정션박스 국산화와 PCB 타입 정션박스 개발로 회로 설계·패키징 기반을 구축했습니다.

- 2010~2015년: GM 글로벌 프로그램 수주와 Supplier of the Year 수상을 통해 글로벌 품질관리 체계를 내재화했고, 미국 법인 설립으로 북미 시장 이해도를 높였습니다.

- 2015~2020년: 전기차 통합전력전자모듈 개발 국책과제 주관사로 선정되며 고전압 부품 R&D를 본격화했습니다. 2019년 GM 글로벌 전기차 플랫폼 부품(CCC IEC) 수주, 2020년 현대차 전동화 부품 1차 협력사 등록이 이어졌습니다.

- 2021년~현재: 현대차 수소전기트럭용 고전압 부품 개발·양산, 멕시코 공장 설립을 통해 수소·전기 상용차 양산 능력을 확충하고 있습니다.

4. 전방 시장: 수소 상용차가 먼저 열린다

승용 수소전기차는 충전 인프라와 BEV 경쟁 때문에 성장이 정체됐지만, 상용차는 상황이 다릅니다. 대형 트럭을 배터리 전기차로 만들면 배터리 무게가 수 톤에 달해 적재 효율이 떨어지고, 수소차는 에너지 밀도와 15~20분 충전 시간으로 운송 가동률을 높일 수 있습니다.

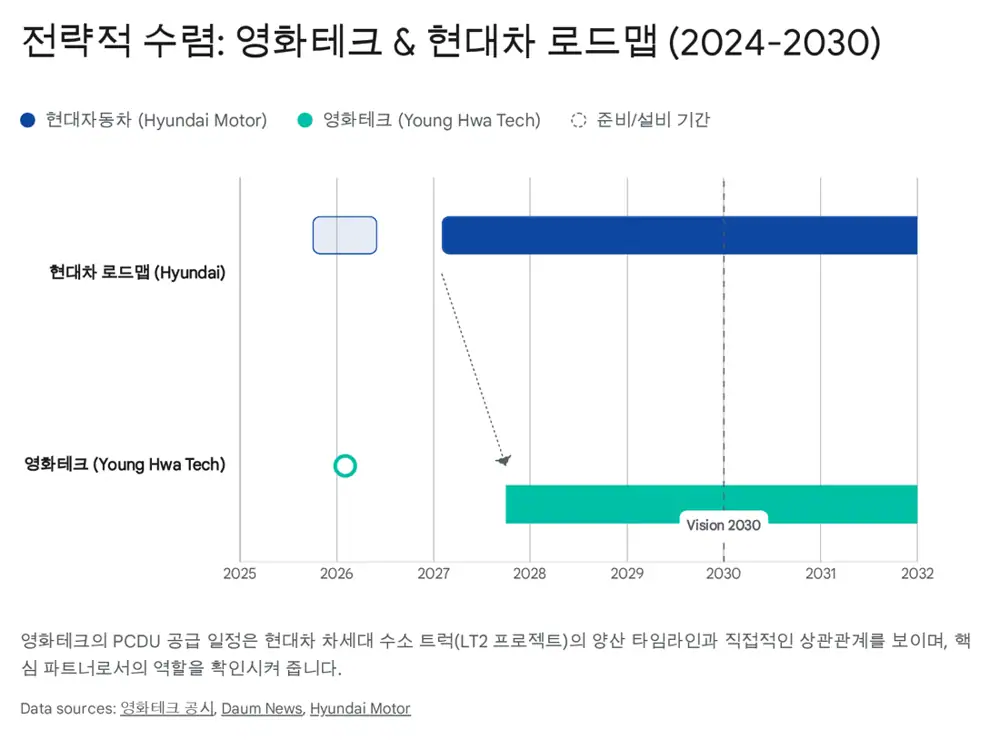

공식 사실: 현대차는 수소전기 대형트럭 엑시언트(XCIENT)를 양산해 스위스, 미국 등으로 수출해 왔고, 차세대 모델 LT2(프로젝트명)와 함께 본격적인 시장 확대가 예상됩니다. 전주공장은 2026년 하반기부터 2027년 상반기까지 기존 트럭 라인을 친환경차 전용 라인으로 전환하는 투자를 진행 중이라고 정리됩니다.

이번 계약의 공급 개시 시점인 2027년 10월은 현대차 차세대 수소 트럭 양산 타이밍과 맞물립니다. 저는 이 점을 영화테크가 단순 후속 납품사가 아니라 초기 설계 단계부터 차세대 플랫폼에 깊이 들어간 파트너라는 신호로 봅니다.

- 대한민국: 수소 버스 보급을 위해 대당 최대 3억 원의 구매 보조금을 지급하고, 2030년까지 노후 시내버스와 광역버스를 수소차로 교체하는 정책을 추진 중입니다.

- 미국: IRA는 상용 친환경차에 최대 4만 달러 세액 공제를 제공하고, 청정 수소 생산 보조금으로 연료 가격 하락을 유도합니다. 현대차 조지아 공장(HMGMA) 및 NorCAL ZERO 같은 물류 프로젝트도 수요 창출 요인입니다.

5. 1,986억 원 계약의 실적 의미

| 항목 | 내용 |

|---|---|

| 계약 금액 | 198,563,967,056원, 약 1,986억 원 |

| 계약 상대방 | 현대자동차(주) |

| 2024년 매출 대비 | 209.4%, 2024년 연결 매출액 948억 원 기준 |

| 계약 기간 | 2026년 2월 2일~2033년 12월 31일 |

| 공급 시작 | 2027년 10월 최초 양산 공급 예정 |

| 연평균 매출 효과 | 약 330억 원, 2024년 매출의 약 35% |

해석: 2026년과 2027년 상반기 매출 기여는 제한적일 수 있습니다. 본격적인 매출 인식은 2028년부터 2033년까지 안정적인 현금흐름으로 나타날 가능성이 높다고 봅니다.

영업 레버리지도 중요합니다. 영화테크는 아산 공장 증축, 기흥 연구소 설립, 멕시코 공장 건설 등 선제 CAPEX를 집행해 왔습니다. 고정비가 이미 반영된 상태에서 2028년부터 연 300억 원 이상의 추가 매출이 붙으면 원재료비 등 변동비를 제외한 상당 부분이 영업이익으로 연결될 수 있습니다. 원문은 2023년 약 7.7%, 2024년 약 16.2%였던 영업이익률이 2028년 이후 물량 증대 효과로 mid-teens 이상에 안착할 수 있다고 봅니다.

6. 재무 구조와 자본 배치

| 구분 | 2025년 3분기 말 원문 수치 | 의미 |

|---|---|---|

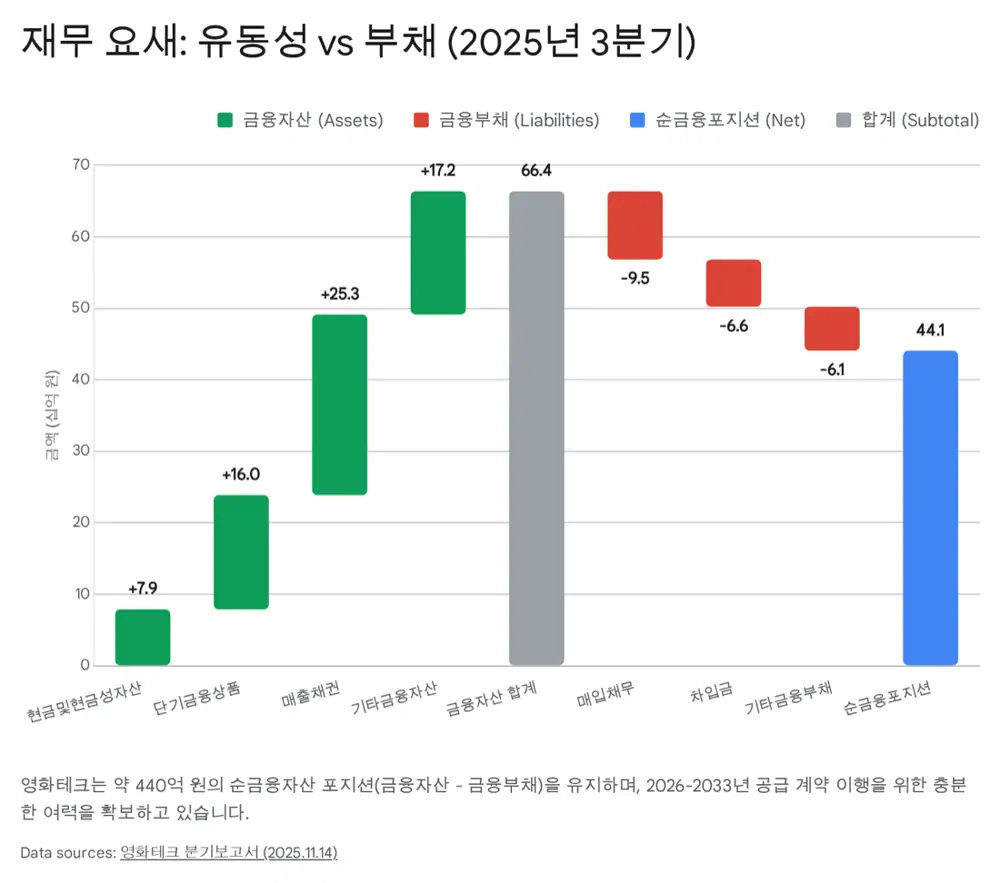

| 현금및현금성자산 | 79억 원 | 단기 유동성 |

| 단기금융상품 | 160억 원 | 현금성 방어력 |

| 총 유동성 | 약 239억 원 | 자체 투자 여력 |

| 총 금융부채 | 223억 원 | 상각후원가 측정 기준 |

| 이자 발생 부채 | 단기차입금 45억 원, 장기차입금 21억 원 등 약 66억 원 | 보유 현금성 자산이 차입금보다 큰 순현금 구조 |

| 전환사채·파생부채 | 2024년 말 전환사채 93억 원, 파생금융부채 19억 원이 2025년 3분기 말 기준 소멸 | 오버행 우려 완화 |

순현금 상태는 고금리 환경에서 경쟁 우위가 됩니다. 경쟁사가 이자비용 때문에 투자를 줄일 때, 영화테크는 자체 자금으로 R&D와 설비 투자를 이어갈 수 있기 때문입니다. 매출채권은 252억 원, 재고자산은 82억 원으로 정리되어 있으며, 재고 증가는 2027년 하반기 대규모 양산 전 원재료 확보 측면에서 선행 지표가 될 수 있습니다.

또한 자율주행 솔루션 기업 스프링클라우드 지분 5.86%를 보유하지만 장부가액은 0원으로 처리돼 보수적인 회계 처리가 반영되어 있습니다. 향후 자율주행 시장이 열리면 숨은 콜옵션 성격의 자산으로 볼 수 있습니다.

7. 주주 구성과 리레이팅 논리

공식 사실: 엄준형 대표이사는 44.12%, 4,716,860주를 보유한 최대주주입니다. 배우자 안미경, 자녀 엄윤진·엄현정 등 특수관계인을 포함하면 내부자 지분율은 50%를 상회합니다. 한국단자공업은 9.26%, 990,000주를 보유한 2대 주주입니다.

해석: 내부자 지분율이 높다는 점은 경영진의 장기 성장 인센티브와 주주 이해관계가 맞아 있다는 의미로 읽힙니다. 한국단자공업의 전략적 지분은 영화테크 기술력이 전장 커넥터·모듈 업계에서도 인정받았다는 신호입니다.

원문은 영화테크가 과거 전통 내연기관 부품사 수준의 P/E 5~8배를 적용받았지만, 1,986억 원 수소 상용차 부품 수주로 친환경 에너지 모빌리티 솔루션 기업으로 재평가될 근거가 생겼다고 봅니다. 전력전자 및 2차전지 장비·부품 업체들이 통상 15~25배 P/E 멀티플을 받는다는 비교도 제시됩니다.

기술적 해자

고전압 수소차 부품 시장은 진입장벽이 높고 양산 레퍼런스가 중요합니다.

이익의 질

단순 임가공이 아니라 기술료가 반영되는 고마진 제품군으로 믹스가 개선될 수 있습니다.

2033년까지 가시성

확정 수주잔고가 장기 매출 안정성을 제공합니다.

개화 속도

수소차 시장, 충전 인프라, 수소 가격, 현대차 의존도는 계속 봐야 할 리스크입니다.

8. 최종 정리

영화테크는 지난 10년간 투자해온 수소 전력 변환 기술을 현대차 장기 수주로 증명했습니다. 제가 보는 핵심 체크포인트는 2027년 10월 양산 공급 준비, 2028년 이후 연 300억 원대 매출 인식, 멕시코 공장을 통한 GM 및 글로벌 OEM 추가 수주, 그리고 수소 상용차 인프라 구축 속도입니다.

탄탄한 재무 구조, 높은 R&D 비중, 확정 수주잔고가 결합된 만큼 영화테크는 단순 자동차 부품주가 아니라 수소 경제 인프라 기업으로 재평가될 가능성이 있습니다. 다만 수소차 시장의 개화가 지연되거나 단일 고객사 의존도가 높아지면 공급 일정과 밸류에이션 모두 흔들릴 수 있습니다.