DEEP RESEARCH · 진흥기업 (002780.KS)

진흥기업 — 1,580억 HVDC 공장 수주와 ‘빅배스’ 이후의 비대칭적 기회

B2C 주택 → B2B 그룹사 산업설비로의 포트폴리오 리밸런싱, P/B 0.37배의 역설

0. 결론 먼저

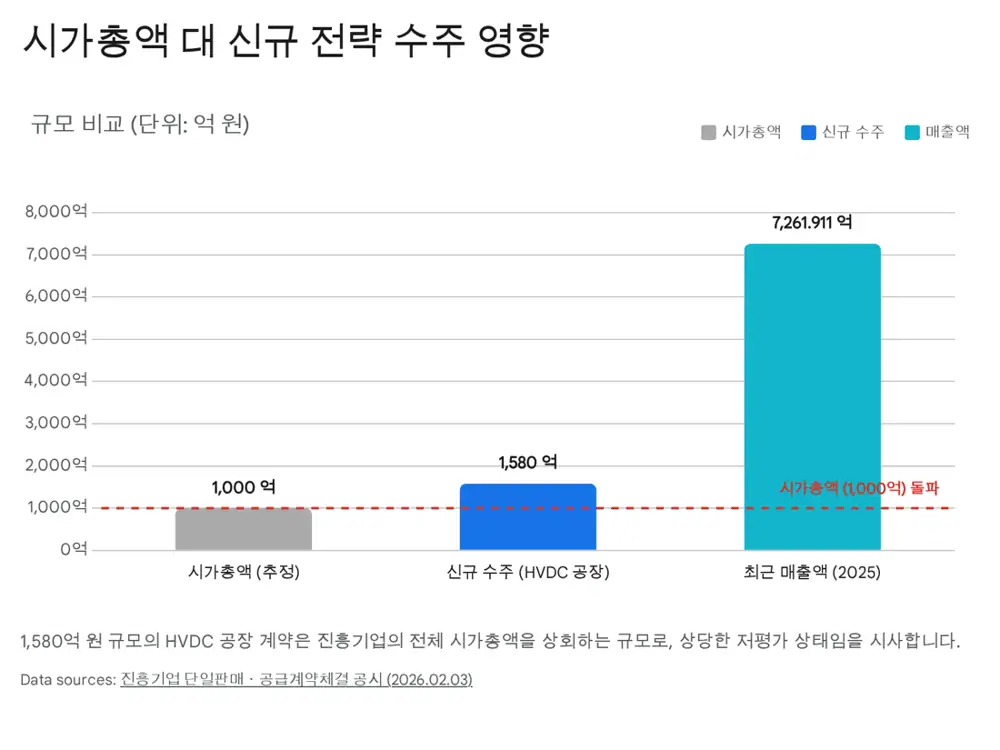

2026년 1월 공시된 1,580억 원 규모 효성중공업 창원 HVDC 공장 건설 계약은 전년 매출의 21.73%이자 동사 전체 시가총액(약 1,007억)을 1.5배 이상 상회하는 단일 계약입니다. 동시에 발표된 2026년 잠정 실적의 대규모 적자(-230억 영업, -283억 순)는 부실의 징후가 아닌, 그룹 산업설비 매출이 본격 인식되는 2027년 이전의 ‘빅배스(Big Bath)’로 해석됩니다. 현재 P/B 0.37배는 ‘부실 주택 건설사’ 프레임의 산물이며, ‘효성그룹 산업설비 전담 건설사’로 재정의되면 0.6~0.8배로 회귀하기만 해도 60~80% 상방이 발생합니다.

1. 두 가지 현실 — 주택 침체 vs. 전력망 슈퍼사이클

현재 한국 건설 섹터는 두 세계가 공존합니다. 한쪽은 고금리·PF 리스크에 시달리는 주택 시장의 침체, 다른 한쪽은 AI 데이터센터·신재생 연계·노후 전력망 교체가 동시 폭증시키는 산업 플랜트 슈퍼사이클. 진흥기업은 이 두 흐름의 교차점에 위치해 있습니다.

2. 기업 개요 — 본질적 경쟁 우위 (Moat)

2.1 사업 구조 (2025.3Q 매출 비중)

- 건축/주택 (Harrington Place): 61.2% — 역사적 캐시카우, 그러나 PF·미분양 리스크 노출.

- 토목 (SOC): 20.1% — 정부 지출 기반, 안정적 방어 라인.

- 플랜트/산업 설비: 미래 성장 엔진. 그룹 계열사(효성중공업·효성화학 등) 시설 건설 주도.

2.2 캡티브 해자 — 효성중공업의 ‘낙수효과’

이 캡티브 관계는 다음 효과를 제공합니다 — ① 신용 보강(Credit Enhancement): 모기업의 암묵적 지원으로 조달 금리 하락, ② 캡티브 수주(Captive Order Flow): 효성중공업의 CAPEX 확장 시 동사가 지정 파트너로 수주. 이번 1,580억 계약이 그 첫 가시화 사례입니다.

3. 트리거 이벤트 — 글로벌 전력망 슈퍼사이클

3.1 전력망 슈퍼사이클의 3대 동인

- AI / 데이터센터: 생성형 AI의 폭증 → 하이퍼스케일 데이터센터 건설 붐 → 안정적 고전압 전력 공급 필수.

- 신재생 에너지 연계: 해상 풍력 등 발전지와 소비지 간 거리 — 장거리 손실 최소화를 위한 HVDC 필수.

- 노후 전력망 교체: 북미·유럽 50~60년 노후 전력망의 전면 교체 주기 도래.

3.2 효성중공업의 위상

지멘스(Siemens), 히타치 에너지(Hitachi Energy), GE와 어깨를 나란히 하는 글로벌 톱티어. 미국·유럽발 대규모 수주로 생산 능력 부족(Shortage) 상태. HVDC 변압기·차단기는 제조 난이도가 높아 전 세계적 병목.

3.3 계약의 구체성

| 항목 | 내용 |

|---|---|

| 발주처 | 효성중공업㈜ |

| 프로젝트 | 초고압변압기 HVDC 공장 건축공사 |

| 위치 | 경상남도 창원시 성산구 공단로 303 |

| 기간 | 2026-02-11 ~ 2027-06-30 (약 16개월) |

| 계약 금액 | 1,580억 원 (전년 매출의 21.73%) |

이 계약은 진흥기업이 효성중공업 CAPEX 사이클의 ‘지정된 파트너’임을 공식화. 향후 미국 테네시 멤피스 공장 증설·국내외 추가 설비 투자 시 후속 수주 확률이 매우 높음을 시사합니다.

4. ‘빅배스’ 가설 — 2026년 실적 쇼크의 해부

4.1 실적

- 매출액: 5,763억 원 (YoY -20.6%) — 지방 주택 침체, 착공 지연/분양 저조.

- 영업이익: -230억 (전년 -47억 → 적자 폭 확대).

- 당기순이익: -283억 (전년 +21억 → 적자 전환).

4.2 ‘빅배스’ 가설의 근거

회사 측은 적자 원인을 “지방 부동산 시장 침체에 따른 일회성 사업장 손실 반영”이라고 명시. 새로운 성장 사이클(HVDC 수주)이 시작되는 시점에 잠재 부실을 한 회계연도에 모두 털어내 → 깨끗한 장부에서 2027년 턴어라운드를 시작하려는 전형적 전략. 2026년 2월 시작 HVDC 매출이 2027년에 본격 반영될 때 과거 부실이 발목 잡지 않도록 ‘나쁜 뉴스’를 미리 반영한 것.

4.3 재무 건전성 점검

| 항목 | 값 |

|---|---|

| 자산총계 | 5,631억 |

| 자본총계 | 2,682억 |

| 부채총계 | 2,753억 |

| 부채비율 | 약 110% |

업계 평균(200~300%) 대비 매우 안정적. 주택 시장 혹한기를 버텨내고 산업 설비 건설사로 체질 개선할 수 있는 충분한 재무 체력 보유.

5. 영향 분석 — Q · P · C

5.1 Q (수량/매출)

- 월평균 약 98억 원 매출 → 2026년 11개월 진행 가정 시 ~1,000억 원 신규 인식. 주택 부문 감소분의 약 17% 상쇄.

- 그룹사 산업 설비 매출 비중 급격 상승 → 매출 변동성 축소.

5.2 P (가격/마진)

- 주택: 원자재 인상분 분양가 전가 실패 + 미분양 시 금융 비용 → 마진 압박.

- 그룹사 CAPEX 프로젝트: 적정 마진(OPM 3~5%) 보장, 미분양 리스크 ‘0’, 대금 지급 확실 → ‘순도 높은 영업이익’이 바텀라인 직결.

5.3 C (비용)

- HVDC 프로젝트의 대규모 매출이 고정비를 흡수(Overhead Absorption) → 전사 OPM 개선.

6. 밸류에이션 — P/B 리레이팅

- 현재 자본총계: 2,682억.

- 현재 시가총액: 약 1,007억.

- P/B: 약 0.37배.

시장은 ‘부실 주택 건설사’로 평가 → 0.3배 부여. 그러나 ‘효성그룹 산업 설비 전담 건설사’로 재정의되면 적정 P/B는 0.6~0.8배로 상향. 전력 인프라 전문기업들은 1.5배 이상도 가능. 0.37 → 0.6배만 회귀해도 60~80%의 상방.

6.2 가격 오류 해소 촉매

- 개인 투자자는 적자 공시 후 투매. 기관은 효성중공업 CAPEX 사이클을 분석해 매집.

- ‘빅배스’ 직후는 통상적 바닥권 — 모든 악재 노출 + 장부 클린 시점.

6.3 리스크

- 추가 부실 가능성: 주택 침체가 예상보다 길어져 추가 손실 발생 모니터링 필요.

- 원자재 가격 급등: 철강재 폭등 시 마진 훼손 가능 — 다만 그룹사 계약 특성상 에스컬레이션 조항 가능성 높음.

- 그룹사 리스크: 효성중공업 재무 악화 시 공사 대금 회수 차질 — 현재 효성중공업은 역대급 호황으로 제한적.

7. 결론 — Deep Value 턴어라운드 플레이

1,580억 HVDC 수주

그룹사 CAPEX 사이클의 지정 파트너로 공식화.

2026 빅배스

2027 턴어라운드를 위한 사전 정지 작업.

P/B 0.37 → 0.6배

리프레임만으로도 60~80% 상방.

투자의견: 매수(BUY) — 턴어라운드 플레이. 매매 전략: 악재(실적 쇼크)에 사고, 턴어라운드(공장 완공 + 흑자 전환)에 팔아라. 손절은 효성중공업의 설비 투자 계획 철회/지연.

8. 부록 — 주주 구성과 계열사 생태계

- 최대주주: 효성중공업㈜ (48.19%) — 단순 지분이 아닌 전략적 동맹.

- 주요주주: 우리은행 (약 14.12%) — 과거 워크아웃 출자전환의 잔존 채권단. 효성이 인수/제3자 매각 시 M&A 이슈로 부각될 ‘히든 옵션’.

- 계열사 생태계: 효성중공업(HVDC·수소충전소), 효성티앤씨/첨단소재(스판덱스·탄소섬유 증설), 효성화학(베트남 등 해외 플랜트) — 그룹 글로벌 확장의 동반 진출 기회.

출처

- 네이버블로그 원문: m.blog.naver.com/.../224170383695

- 진흥기업 (002780) — DART 공시 (HVDC 공사 수주): dart.fss.or.kr

- 효성중공업 (HHI) — 모기업 IR: hyosungheavyindustries.com

- HVDC 변압기 시장 (위키): en.wikipedia.org