DEEP RESEARCH · 아진엑스텍

아진엑스텍: 구조적 턴어라운드와 피지컬 AI 모션제어 플랫폼

ASIC 기반 모션제어 기술, 삼성전자 로봇 협력, 2026년 반도체 장비 사이클을 함께 분석

0. 결론 먼저

아진엑스텍의 2025년 흑자 전환은 단순한 경기 반등보다 생산 거점 통합, SCM 개선, 고마진 피지컬 AI 제어기 판매가 맞물린 구조적 개선으로 봅니다. 핵심은 국내 유일 수준의 모션제어 ASIC 설계 역량이 반도체 장비와 로봇 자동화 시장에서 다시 부각되는지입니다.

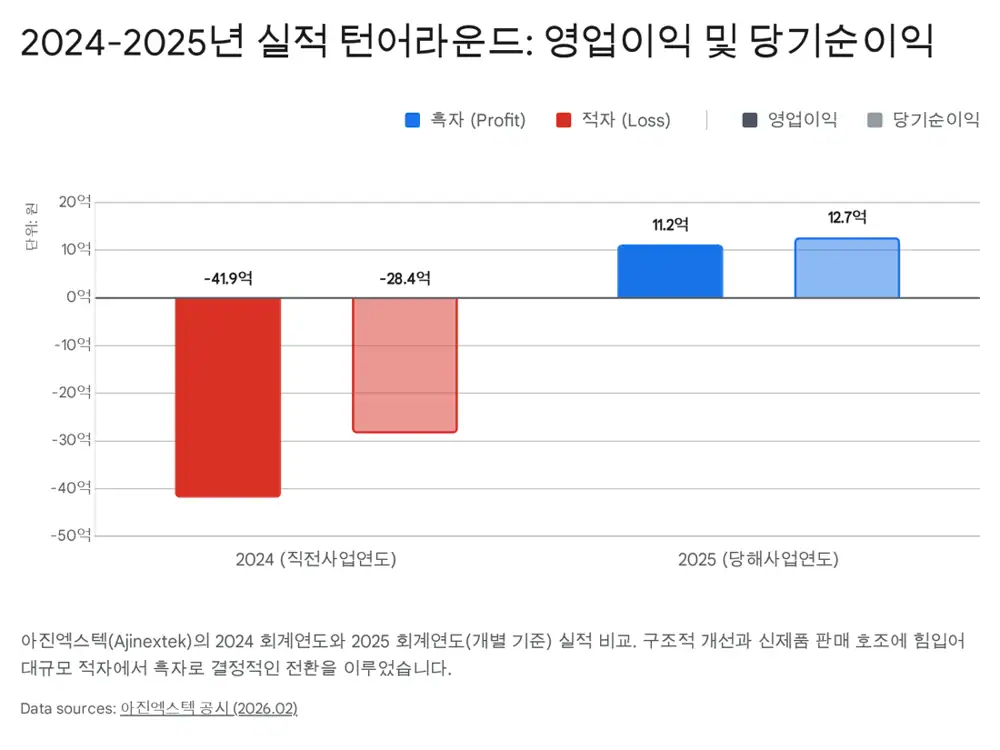

공식 사실: 원문은 아진엑스텍이 1997년 12월 29일 설립됐고, 국내에서 유일하게 모터 제어 전용 칩을 자체 설계·제조할 수 있는 역량을 보유했다고 정리합니다. 2025년 연간 매출은 257억 2,000만 원, 영업이익은 11억 2,300만 원으로 흑자 전환했습니다.

해석: 매출 증가율은 2.2%로 크지 않았지만 영업이익 개선폭은 53억 원 이상입니다. 이는 매출 성장보다 원가 구조와 제품 믹스 개선이 이익을 바꾼 사례로 봐야 합니다.

1. 기업 정체성: 제어기 국산화에서 피지컬 AI로

아진엑스텍은 외산 의존도가 높았던 국내 자동화 시장에서 제어기 국산화를 목표로 성장한 팹리스 기반 부품 소재 기업입니다. 범용 칩을 수입해 조립하는 방식과 달리, 제어 알고리즘을 실리콘 칩 레벨에서 구현해 운영체제 부하와 무관한 실시간성을 확보하는 것이 차별점입니다.

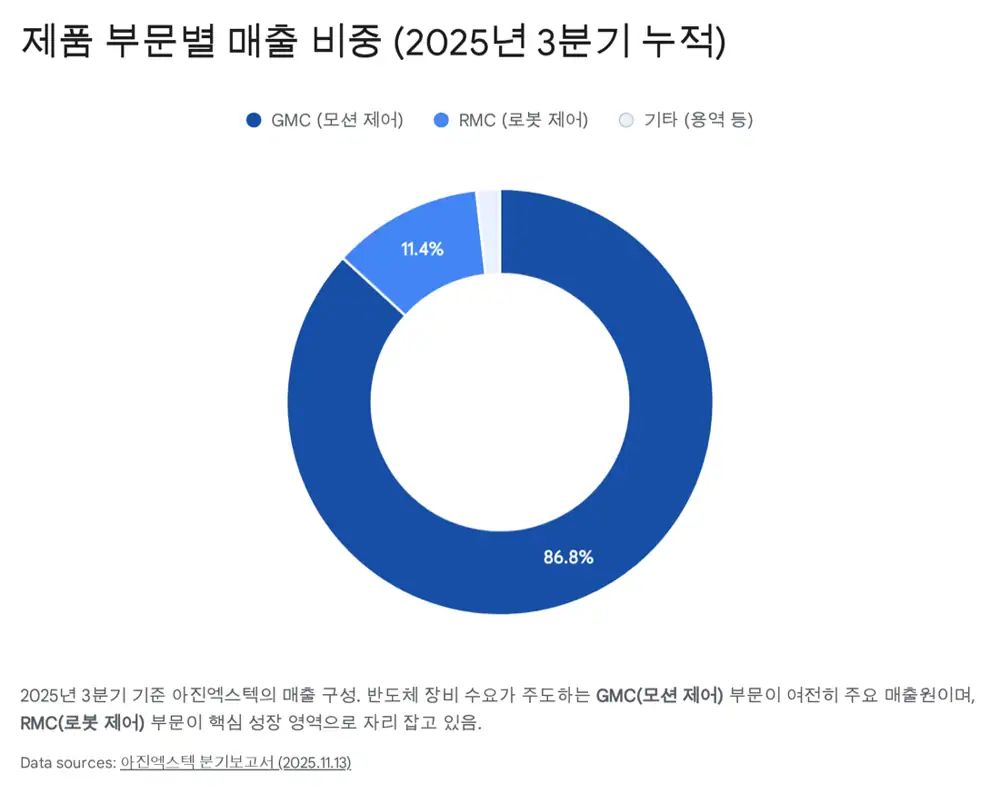

사업은 범용 모션제어(GMC)와 로봇 모션제어(RMC)로 나뉩니다. 원문은 GMC가 2025년 3분기 누적 기준 매출의 약 86.8%를 차지하는 캐시카우이고, RMC는 약 11.4%지만 성장성이 가장 높은 미래 동력이라고 설명합니다.

2. 2025년 실적: 작은 매출 성장, 큰 이익 개선

| 구분 | 2025년 | 2024년 | 증감 |

|---|---|---|---|

| 매출액 | 25,720백만 원 | 25,168백만 원 | +552백만 원, +2.2% |

| 영업이익 | 1,123백만 원 | -4,189백만 원 | +5,312백만 원, 흑자 전환 |

| 세전계속사업이익 | 1,274백만 원 | -3,036백만 원 | +4,310백만 원, 흑자 전환 |

| 당기순이익 | 1,274백만 원 | -2,842백만 원 | +4,116백만 원, 흑자 전환 |

원문은 구미 생산 거점 통합, SCM 고도화, 재고 평가 현실화, 고마진 신제품 매출 기여를 흑자 전환의 핵심 동인으로 제시합니다. 3분기 누적 매출 약 167억 원과 영업손실 약 7.6억 원에서 연간 매출 257억 원과 영업이익 11.2억 원으로 바뀐 점을 보면, 4분기에만 약 90억 원 매출과 약 19억 원 영업이익을 낸 것으로 추정됩니다.

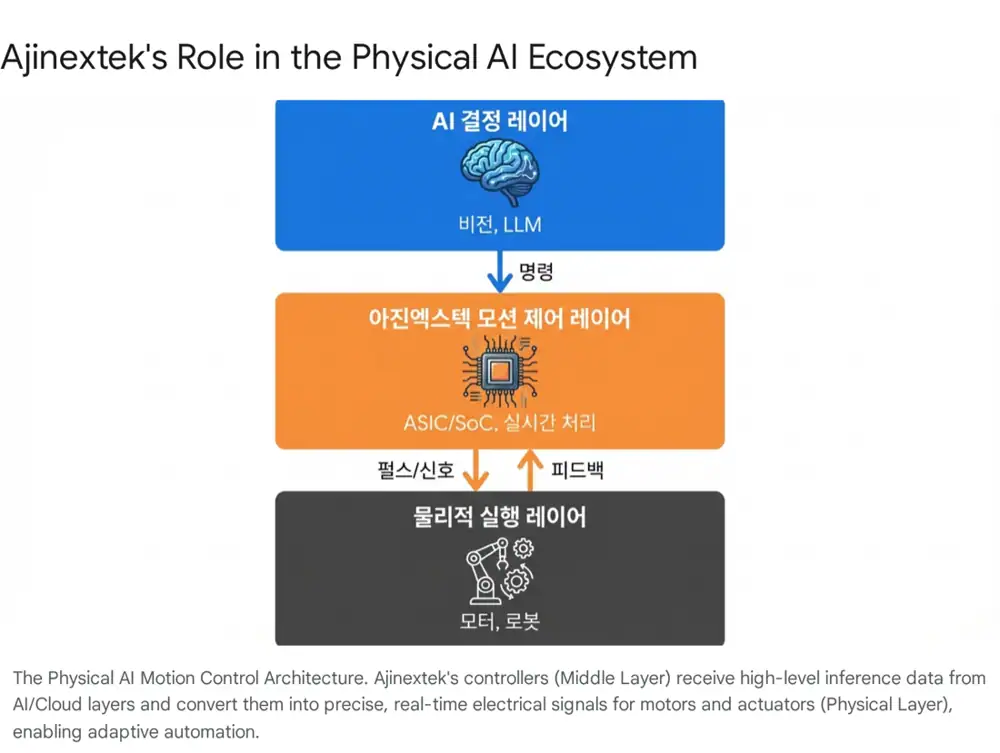

3. 피지컬 AI 제어기와 신제품

피지컬 AI는 AI의 판단을 물리 세계의 움직임으로 바꾸는 기술입니다. 로봇 팔이 물건을 집거나, 자율주행 로봇이 장애물을 피하려면 지연 없이 정확한 모터 제어가 필요합니다. 아진엑스텍 제어기는 이 과정에서 중추신경계 역할을 합니다.

2U · 4U · W1

최대 8축을 125마이크로초 주기로 제어하고, 최대 128축을 1밀리초 이내 동기 제어할 수 있다고 원문은 정리합니다.

독립형 제어기

최대 32축, 기본 16축 제어와 500마이크로초 단위 정밀 제어를 지원하며 PC 없이 동작 가능합니다.

PCIe 슬롯

AI 가속기나 비전 카드를 탑재할 수 있어 스마트팩토리와 로봇 셀 제어에 대응합니다.

4. 삼성전자 파트너십과 로봇 확장

아진엑스텍은 2021년 1월 삼성전자에 로봇용 전장박스 납품을 시작했고, 2024년 2분기부터는 스카라(SCARA) 로봇 세트 단위 공급을 시작했다고 원문은 설명합니다. 이는 제어기뿐 아니라 몸체와 구동부까지 포함한 완제품 공급 능력을 인정받았다는 의미입니다.

공식 사실: 원문은 아진엑스텍이 봇핏(Bot Fit, 구 GEMS-Hip) 양산용 제어기 공급을 공식 공시한 바는 없다고 명시합니다.

해석: 다만 삼성전자와의 로봇 제어기 협력 이력, 초소형·저전력 모션 칩 기술력을 감안하면 웨어러블 로봇 공급망 후보군으로 거론될 수 있다는 정도로 제한해 보는 것이 맞습니다.

5. 2026년 시장 환경과 리스크

원문은 SEMI 자료를 근거로 글로벌 반도체 장비 시장이 AI 반도체(HBM, GPU) 수요로 2026년 1,390억 달러, 2027년 1,560억 달러 규모의 사상 최대치를 경신할 것으로 전망합니다. 세메스, 원익IPS 등 국내 장비 제조사 수주가 증가하면 아진엑스텍 모션제어기 수요도 확장될 수 있습니다.

- 정책 수혜: 중국·일본산 산업용 로봇에 대한 잠정 반덤핑 관세와 로봇 국산화 정책은 국산 제어기 업체에 우호적입니다.

- 전방 산업 의존도: 매출 과반이 반도체 및 스마트폰 장비 시장에 의존해 주요 고객사의 투자 지연 시 변동성이 커질 수 있습니다.

- 원자재 부담: 웨이퍼와 전자 부품 가격 상승은 원가 부담으로 이어질 수 있으나, 2025년 SCM 개선으로 대응력을 높였다고 봅니다.

핵심 투자 포인트는 구조적 턴어라운드, 국내 유일 수준의 모션제어 칩 설계 능력, 삼성전자 스카라 로봇 공급 확대, 피지컬 AI 신제품, 그리고 2026년 반도체 장비 투자 확대입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224170375339

- 로봇신문: 아진엑스텍, 삼성전자에 스카라 로봇 세트 공급 개시

- 로봇신문: 아진엑스텍, 2025년 흑자전환 달성

- 헬로티: 모션 제어기 신제품 4종 발표

- 인더스트리뉴스: 삼성전자에 산업용로봇 납품 개시

- 로봇신문: 1분기부터 삼성전자에 산업용 로봇 납품 본격화

- 아시아경제: 삼성전자 로봇부품 공급 관련 특징주

- SEMI: Equipment sales projected to reach $156bn in 2027

- SEMI: Equipment sales forecast to reach $139bn in 2026

- SEMI Korea: 2026~2028 글로벌 300mm 팹 장비 투자액 전망

- AJU PRESS: Korean robotics sector battles Chinese and Japanese competition