DEEP RESEARCH · SGC E&C/건설·화공 플랜트

SGC E&C 기업 분석 및 2026년 전망

2025년 빅배스 이후 해외 화공 플랜트 수주와 밸류에이션 재평가 가능성을 점검한다

0. 결론 먼저

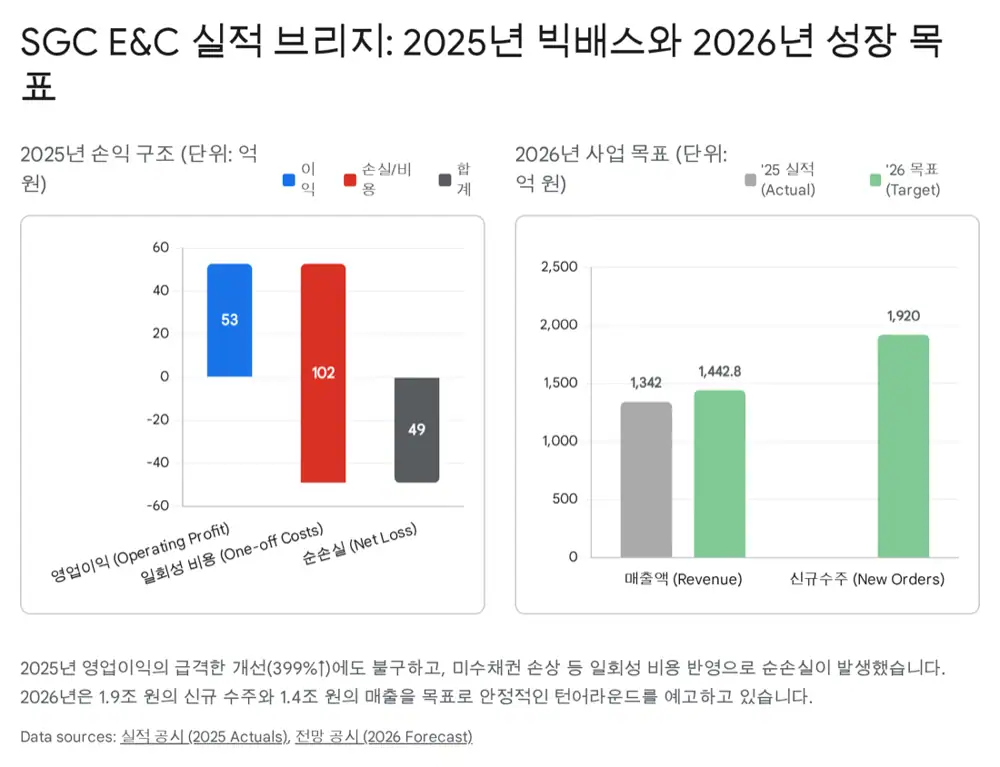

제가 보는 SGC E&C의 핵심은 2025년 순손실 자체보다 그 안에 담긴 회계적 정리의 성격입니다. 매출 1조 3,420억 원, 영업이익 527억 원까지 본업은 회복됐지만, 미수채권 손상 등 일회성 영업외비용으로 순손실 653억~654억 원을 인식하며 2026년 턴어라운드를 위한 바닥 다지기를 한 것으로 해석됩니다.

회사는 2026년 신규 수주 1조 9,200억 원, 매출 1조 4,428억 원, 영업이익 509억 원을 목표로 제시했습니다. 저는 이 숫자를 단순한 외형 확장 목표가 아니라 사우디아라비아와 말레이시아 화공 플랜트, OCI·SGC 계열 캡티브 물량, 그리고 국내 주택 리스크 축소를 동시에 반영한 수주잔고 재건 계획으로 봅니다.

1. 기업의 뿌리와 사업 구조

공식 사실: SGC E&C는 1967년 OCI(구 동양제철화학) 기술부에 뿌리를 둔 엔지니어링 역량을 기반으로 한다고 정리되어 있습니다. 1982년 영창건설을 모태로, 1997년 OCI 기술부 인수합병을 통해 화학 공장 설비 유지보수와 증설 경험을 흡수했고, 2005년 이테크건설, 2020년 SGC 그룹 재편, 2024년 3월 SGC이테크건설에서 SGC E&C로 사명을 바꿨습니다.

이 회사는 일반적인 토목·건축 중심 건설사라기보다 화학 공정 이해도를 가진 EPC 기업에 가깝습니다. 코스닥 상장 법인으로 2011년부터 K-IFRS를 적용하고, 본사는 서울 서초구 양재대로 246이며, 이우성·이창모 각자 대표 체제로 운영됩니다.

플랜트 EPC

석유화학, 정밀화학, 반도체/LCD, 발전 설비 EPC가 핵심입니다. 폴리실리콘, 카본블랙, 소다회 등 OCI 계열 화학 공정 경험이 기술적 해자로 작동합니다.

건설·주택

토목·건축과 자체 주거 브랜드 THE LIV를 보유합니다. 주상복합, 오피스텔, 지식산업센터에서 성장했지만 국내 부동산 PF 리스크 관리가 가장 중요합니다.

물류·기타

웨스트사이드로지스틱스를 통한 물류창고 운영·임대, 보세 창고업, 콜드체인 물류 확장이 경기 변동성을 보완하는 반복 이익원입니다.

공식 사실: SGC E&C는 공정거래법상 OCI 기업집단에 속하며, 2025년 9월 30일 기준 최대주주는 약 56.79%를 보유한 SGC에너지입니다.

해석: SGC에너지와 OCI 계열사의 O&M, 신규 CAPEX, 말레이시아 OCIM 폴리실리콘 증설, 국내 바이오매스 발전 전환 프로젝트는 불황기에도 기본 일감을 제공하는 캡티브 수요입니다. OCI 그룹의 신용도 역시 해외 프로젝트 이행보증과 자금 조달에서 우호적으로 작용할 수 있습니다.

2. 2025년 실적: 성장과 손실이 같이 나타난 해

| 항목 | 2024년 | 2025년 잠정 | 변화 | 제 해석 |

|---|---|---|---|---|

| 매출액 | 1조 2,056억 원 | 1조 3,420억 원 | +11.3% | 사우디·말레이시아 해외 플랜트 공정률 반영으로 외형 회복 |

| 영업이익 | 106억 원 | 527억 원 | +399.7% | 원가율 개선과 판관비 절감으로 본업 체력 회복 |

| 당기순손익 | -490억 원 | -653억~-654억 원 | 적자폭 약 +33.3% | 미수채권 손상 등 일회성 영업외비용 인식 |

공식 사실: 회사는 2026년 2월 3일 공시에서 2025년 잠정 실적을 통해 외형 성장, 영업이익 회복, 순손실 확대를 동시에 보여줬습니다. 순손실 확대의 원인은 미수채권 손상 인식 등 일회성 요인이 영업외비용에 대거 반영된 데 있습니다.

해석: 저는 이를 빅배스로 봅니다. 현금 유출을 수반하지 않는 회계 비용을 2025년에 몰아 인식해 회수 가능성이 낮은 채권과 잠재 부실 자산을 정리하고, 2026년 이후 이익 하방 압력을 줄이려는 사전 정지 작업이라는 판단입니다.

3. 2026년 가이던스와 수주 전략

| 구분 | 2025년 실적 | 2026년 목표 | 의미 |

|---|---|---|---|

| 신규 수주 | - | 1조 9,200억 원 | 수주잔고 재건 목표, 2025년 매출 대비 약 143% |

| 매출액 | 1조 3,420억 원 | 1조 4,428억 원 | YoY +7.5% 성장 |

| 영업이익 | 527억 원 | 509억 원 | 외형보다 수익성 중심의 내실 경영 |

신규 수주 목표가 매출 목표보다 훨씬 크다는 점이 중요합니다. 회사는 2026년을 향후 2~3년 일감을 미리 확보하는 수주잔고 재건의 원년으로 삼고 있으며, 이는 국내 주택보다 해외 플랜트 부문에서 대규모 성과를 전제로 한 숫자입니다.

영업이익 목표를 2025년 527억 원과 비슷한 509억 원으로 둔 것은 무리한 외형 경쟁보다 선별 수주와 프로젝트 마진 관리를 우선하겠다는 의미로 읽힙니다. 저는 이 보수성이 오히려 2025년 빅배스 이후 투자자가 확인해야 할 핵심 변화라고 봅니다.

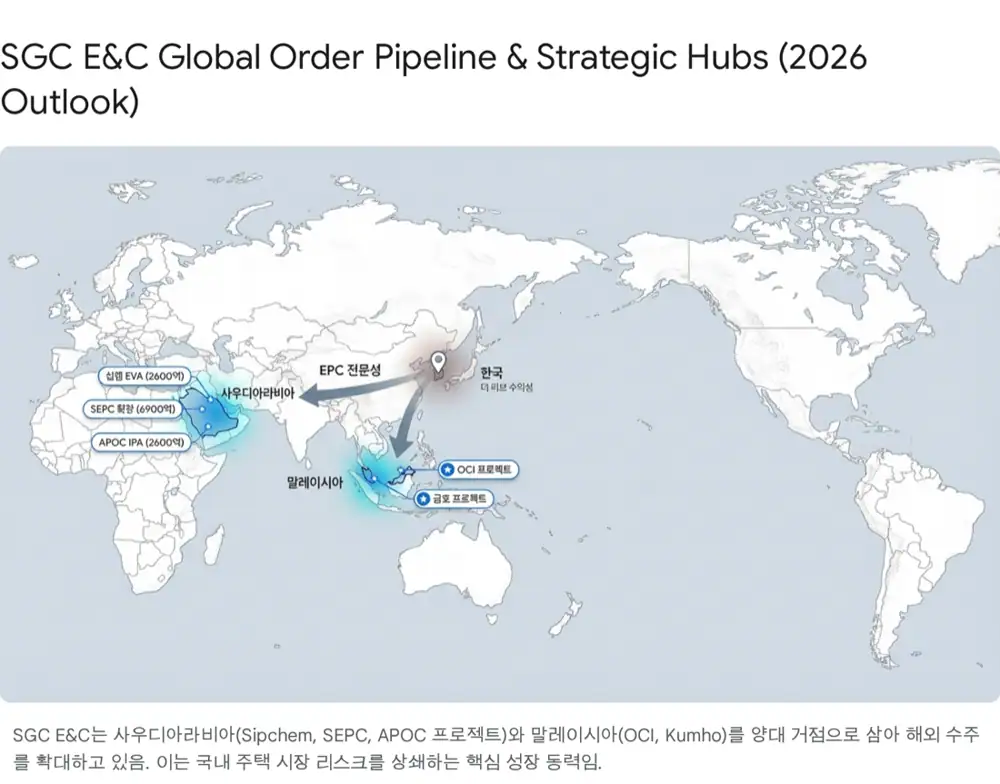

4. 경쟁 우위와 전방 산업

SGC E&C의 가장 강한 해자는 화학 공정에 대한 이해도입니다. 일반 건설사가 구조물 시공에 강점이 있다면, SGC E&C는 공정 설계와 시운전까지 포괄하는 EPC 역량을 보유했다는 점에서 차별화됩니다.

- 에틸렌 비닐 아세테이트(EVA), 이소프로필 알코올(IPA), 폴리실리콘 등 특수 화학 설비 실적이 있습니다. 특히 폴리실리콘 공장은 높은 순도 유지가 필요한 까다로운 공정입니다.

- 사우디 Sipchem과 네 차례 연속 프로젝트를 수행한 레퍼런스는 글로벌 입찰에서 수주 성공률을 높이는 클라이언트 락인 효과를 만듭니다.

- 사우디는 Vision 2030과 Oil-to-Chemicals 전략으로 원유를 고부가 화학제품으로 전환하는 투자를 확대하고 있습니다. 원문은 2025~2033년 중동 석유화학 시장이 연평균 6.7% 성장해 294억 달러에 이를 수 있다고 정리합니다.

- SEPC 에틸렌 크래커 증설은 2026년 상반기 생산 개시 예정, Sipchem EVA 공장 증설은 2027년 완공 예정으로 제시되어 있습니다.

반대로 국내 건설 시장은 2026년까지도 부담이 남습니다. 고금리와 공사비 상승에 따른 PF 구조조정, 지방 미분양, 주택시장 양극화가 현금흐름을 압박할 수 있습니다. 연구기관 전망으로는 2026년 건설투자가 바닥을 다지고 2.6% 성장할 수 있다는 시각이 있지만, 단기간 내 국내 부문 수익성 회복은 쉽지 않다고 봅니다.

5. 리스크: 영업정지 소송과 재무 부담

공식 사실: 기업가치를 할인시키는 가장 큰 리스크는 2023년 안성 물류창고 붕괴 사고에 따른 8개월 영업정지 행정처분입니다. 회사는 집행정지 가처분을 인용받아 현재 영업 활동에는 지장이 없고, 본안 취소 소송이 진행 중입니다.

승소 또는 감경

불확실성이 해소되면 수주 활동과 주가에 강한 모멘텀이 될 수 있습니다.

패소와 처분 확정

8개월간 관급 공사 입찰과 신규 수주가 금지될 수 있고, 매출 공백, 신용등급 하락, 대출금 기한이익 상실로 이어질 수 있습니다.

재무 건전성

2025년 3분기 말 부채비율은 약 252%로 제시됐고, 해외 대형 프로젝트 초기 운전자본과 고금리 이자비용이 변수입니다.

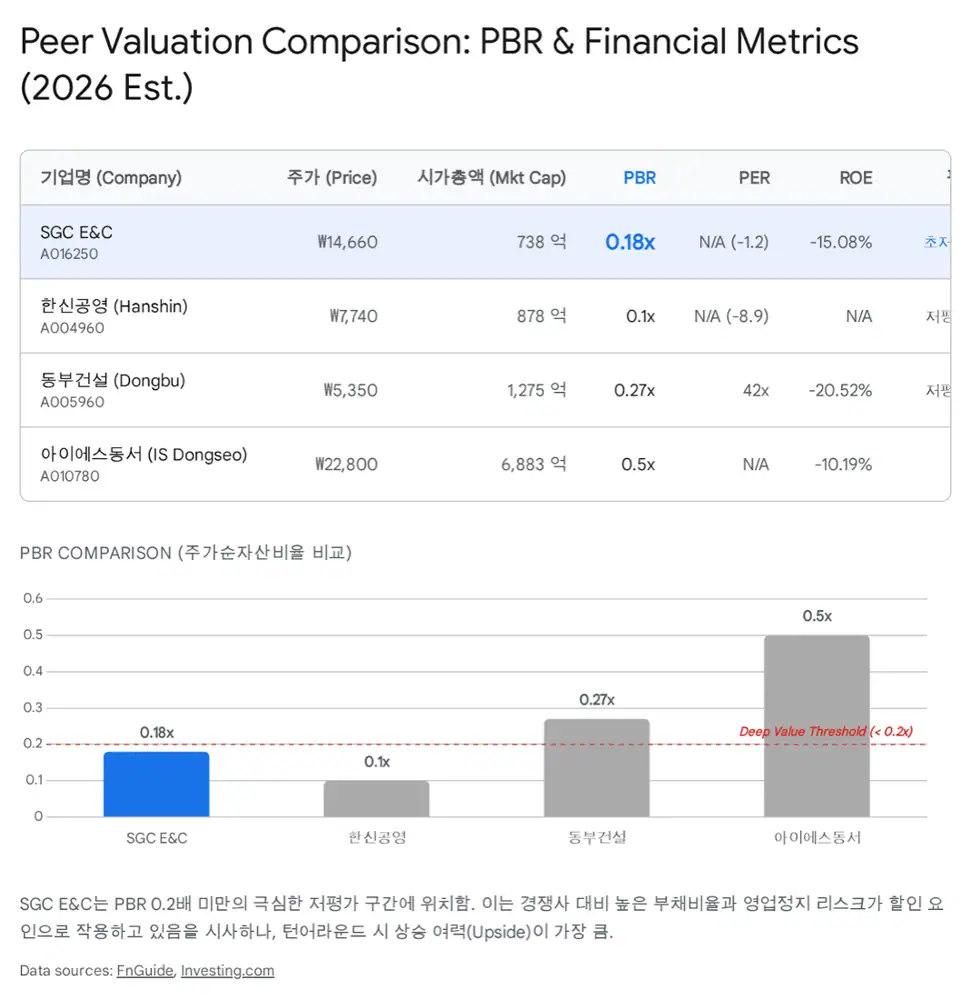

6. 밸류에이션과 투자 전략

현재 주가는 PBR 0.2배 미만 수준으로 순자산 가치에도 크게 못 미치는 저평가 상태로 정리되어 있습니다. 원문은 아이에스동서 PBR 0.5배, 동부건설 PBR 0.27배와 비교해도 낮다고 봅니다.

해석: 낮은 PBR은 기회이면서 동시에 시장이 영업정지 소송, 2025년 실적 쇼크, 건설업 전반의 투자심리 위축을 더 크게 보고 있다는 신호입니다. 시장 전문가들이 PBR 0.3~0.4배, 25,000원 내외를 1차 목표가로 제시했다는 원문 내용은 상승 여력을 말하지만, 그 전제는 실적 턴어라운드와 업황 개선입니다.

Bull Case

- 2025년 빅배스로 잠재 부실 요인을 선제적으로 제거했다는 논리

- 사우디 등 해외 플랜트 수주잔고가 2026년부터 매출과 이익으로 연결될 가능성

- PBR 0.2배의 바닥권 밸류에이션

- OCI 및 SGC 그룹의 안정적인 캡티브 물량

Bear Case

- 영업정지 행정소송 패소 시 펀더멘털 훼손 가능성

- 국내 주택 경기 추가 악화 시 PF 우발채무 리스크 현실화

7. 최종 정리

SGC E&C는 2025년의 빅배스를 딛고 2026년 재도약을 준비하는 국면에 있습니다. 저는 이 회사를 단순 중견 건설사가 아니라 글로벌 경쟁력을 갖춘 화학 플랜트 전문 엔지니어링 기업으로 볼 수 있는지 확인하는 해가 2026년이라고 봅니다.

가장 중요한 체크포인트는 세 가지입니다. 첫째, 1조 9,200억 원 신규 수주 목표 달성률입니다. 둘째, 2026년 1분기 이후 흑자 기조의 안정성입니다. 셋째, 영업정지 본안 소송 진행 상황입니다. 이 세 조건이 같이 개선될 때 PBR 0.2배 미만의 할인은 재평가될 수 있습니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224170325613

- 분기보고서(2025.11.14), 연결재무제표기준영업실적등에대한전망(공정공시)(2026.02), 매출액또는손익구조30% 이상 변동(2026.02), FnGuide 및 증권사 리포트, 해외 플랜트 및 석유화학 산업 전망, 국내 건설 및 부동산 시장 전망

- Saudi Arabia's flagship mega-projects signal industrial transformation era: https://ognnews.com/Article/48042/Saudi_Arabia%E2%80%99s_flagship_mega-projects_signal_industrial_transformation_era

- SGC E&C Secures $366 Million Contract for Saudi Arabia Chemical Plant - ChemAnalyst: https://www.chemanalyst.com/NewsAndDeals/NewsDetails/sgc-e-c-secures-366-million-contract-for-saudi-arabia-chemical-plant-29973

- '안성 물류창고 추락사고' SGC이테크건설 8개월 영업정지 - 연합뉴스: https://www.yna.co.kr/view/AKR20231005079200004

- Asia 2026: 6 questions for Korea's recovery | articles - ING Think: https://think.ing.com/articles/korea-outlook-2026-6-questions-for-korea-in-2026/

- South Korea's Construction Investment Plummets 9.9%: https://www.chosun.com/english/market-money-en/2026/01/23/FXLJAHVHLRDLFOMTJ7NUTZ5EVI/

- SGC E&C(A016250) 경쟁사비교 - Company Guide: https://comp.fnguide.com/SVO2/asp/SVD_Comparison.asp?pGB=1&gicode=A016250&cID=&MenuYn=Y&ReportGB=&NewMenuID=106&stkGb=701

- SGC E&C Completes Malaysia Project Using Plant Modularization - The financial news: https://en.fnnews.com/news/202512171332122840

- Revenue For SGC Energy Co Ltd (A005090) - Finbox: https://finbox.com/KOSE:A005090/explorer/total_rev/

- SGC E&C 해외 수주 단숨에 1조 원 돌파 - 소비자가 만드는 신문: https://www.consumernews.co.kr/news/articleView.html?idxno=721650

- SGC E&C (KOSDAQ:016250) Revenue - Stock Analysis: https://stockanalysis.com/quote/kosdaq/016250/revenue/

- SGC E&C secures $189 mn petrochem facility project in Saudi Arabia - KED Global: https://www.kedglobal.com/construction/newsView/ked202408080009

- SGC lands $191mln EPC contract for Advanced petchem plant - ZAWYA: https://www.zawya.com/en/business/energy/sgc-lands-191mln-epc-contract-for-advanced-petchem-plant-p2gcbzt3

- Middle East Petrochemicals Market | Industry Report, 2033 - Grand View Research: https://www.grandviewresearch.com/industry-analysis/middle-east-petrochemicals-market-report

- ARCC signs contract with SGC Arabia for SEPC ethylene cracker plant expansion - Hydrocarbon Processing: https://www.hydrocarbonprocessing.com/news/2024/02/arcc-signs-contract-with-sgc-arabia-for-sepc-ethylene-cracker-plant-expansion-in-saudi-arabia/

- EPC Contractor Sealed for Major Plant Expansion in Saudi Arabia - Gulf Fire: https://gulffire.com/epc-contractor-sealed-for-major-plant-expansion-in-saudi-arabia/

- Korea's Economic Outlook for 2026 and Its Policy Implications: https://www.kif.re.kr/kif4/publication/viewer?mid=220&cno=357139&ism=1&fcd=2025013986TK&ft=0&email=[$email]

- SGC E&C 투자분석 2025. 11. 30 - 주달: https://www.judal.co.kr/?view=stockAI&shareToken=GUOzhofRoPM2UZVv

- SGC E&C Co Ltd Compare against Competitors - Investing.com NG: https://ng.investing.com/pro/KOSDAQ:A016250/compare/KOSDAQ:A037350,KOSE:A005960,KOSDAQ:A045100,KOSE:A028100,KOSDAQ:A011560,KOSE:A004960

- SGC E&C Co Ltd Compare against Competitors - Investing.com: https://www.investing.com/pro/KOSDAQ:A016250/compare/KOSDAQ:A037350,KOSDAQ:A045100,KOSE:A005960,KOSE:A053690,KOSE:A126720,KOSDAQ:A011560

- SGC E&C(A016250) 경쟁사비교 - Company Guide: https://comp.fnguide.com/SVO2/asp/SVD_Comparison.asp?pGB=1&gicode=A016250&cID=30&MenuYn=Y&ReportGB=&NewMenuID=106&stkGb=701

- 2026년 건설업 전략 전환 외형 확장 멈추고 리스크 관리로 - 프라임경제: https://m.newsprime.co.kr/section_view.html?no=718992&menu=1