DEEP RESEARCH · MAERSK / HAPAG-LLOYD

Maersk와 Hapag-Lloyd: 제미나이 협력 이후 갈라지는 두 해운 전략

통합 물류 기업과 프리미엄 정기선사의 전략 차이를 2025년 실적으로 점검

0. 결론 먼저

제미나이 협력은 두 회사가 공유하는 운영 플랫폼이지만, 기업 전략은 정반대로 갈라집니다. Maersk는 해상 운송을 기반으로 물류 전체를 장악하려는 글로벌 통합자이고, Hapag-Lloyd는 정기선 해운 품질과 터미널 장악력으로 프리미엄을 받으려는 Pure Play Plus 모델입니다.

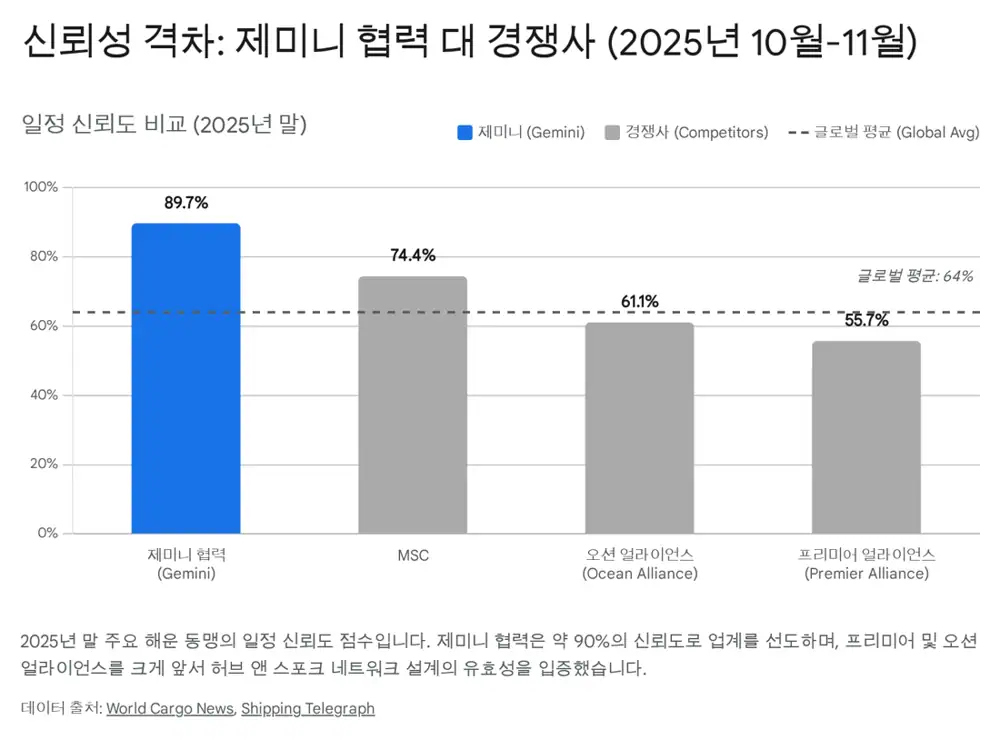

공식 사실: 원문은 제미나이 협력이 2025년 2월 1일 출범했고, 2025년 10~11월 모든 기항지 기준 89.7% 정시성을 기록했다고 정리합니다. 경쟁 동맹의 정시성은 Ocean Alliance 61.1%, Premier Alliance 55.7%, MSC 74.4%로 제시됩니다.

해석: 해운업에서 정시성은 단순 운영 지표가 아니라 영업 무기입니다. 운임 하락기에도 화주가 이탈하지 않게 만드는 방어막이 되기 때문입니다.

1. 전략: 통합자 vs 프리미엄 캐리어

Maersk의 목표는 컨테이너 물류의 글로벌 통합자입니다. 해상 운송, 육상 운송, 항공 화물, 통관, 창고, 라스트마일까지 묶어 End-to-End 솔루션을 제공하려는 전략입니다. 해운 운임 변동성을 물류 서비스의 안정적 마진과 고객 락인으로 낮추려는 시도입니다.

Hapag-Lloyd는 Strategy 2030 아래 Pure Play Plus를 고수합니다. 육상 물류로 과도하게 확장하기보다 정기선 해운의 정시성과 품질을 높이고, 이를 보장할 터미널 인프라를 더하는 접근입니다.

Global Integrator

Logistics & Services를 키워 해상 운임 하락기의 이익 변동성을 낮추려는 전략입니다.

Pure Play Plus

해운 본업과 터미널 장악력으로 서비스 품질과 운임 프리미엄을 추구합니다.

2. 제미나이 협력의 운영 성과

제미나이 협력은 대형 모선이 소수 핵심 허브에만 기항하고, 셔틀 선박이 주변 항만으로 화물을 옮기는 허브 앤 스포크 모델입니다. 기존 직접 기항 모델은 한 항만 지연이 전체 노선으로 번지는 문제가 있었는데, 제미나이는 이를 구조적으로 줄이려는 설계입니다.

공식 사실: 원문은 Hapag-Lloyd가 9M 2025 동안 전체 서비스 네트워크를 113개에서 130개로 확장했고, 제미나이의 촘촘한 셔틀 네트워크가 주요 원인이라고 설명합니다. 두 회사 모두 초기 비용 절감 효과가 이미 가시화되고 있다고 보고했다고 정리합니다.

해석: 허브 항만을 자체 통제 가능한 터미널 중심으로 설계하면 정시성을 높이는 동시에 터미널 사업부 물동량도 늘어납니다. 네트워크 전략과 터미널 전략이 하나로 묶이는 구조입니다.

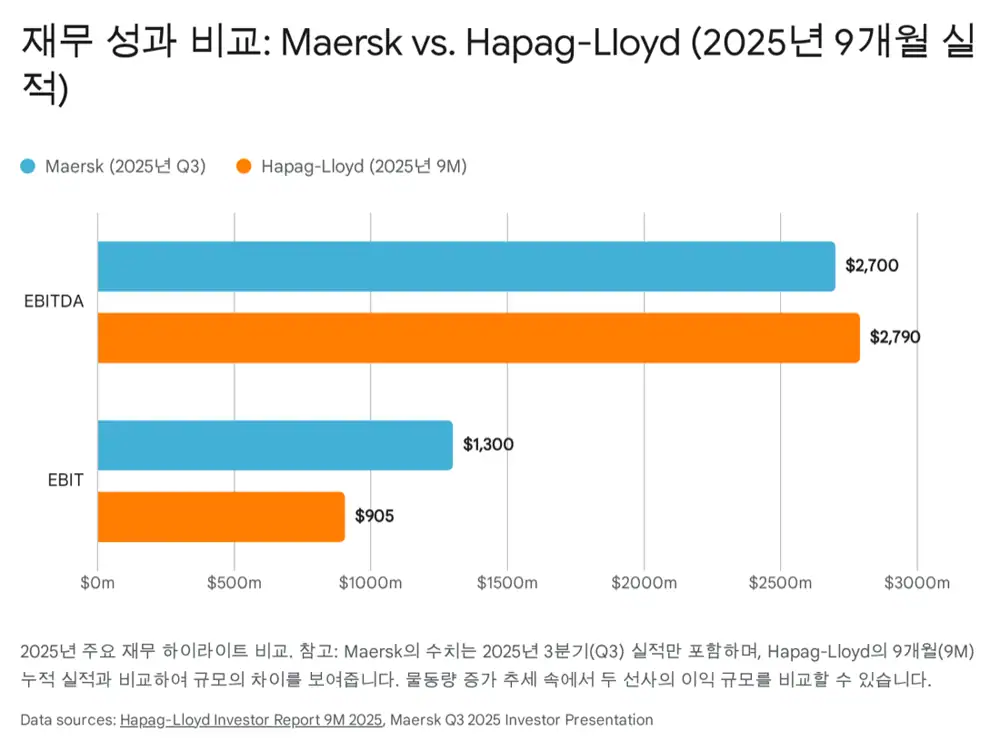

3. 2025년 9개월 실적: 성장했지만 마진 압박

| 항목 | Hapag-Lloyd | Maersk |

|---|---|---|

| 핵심 매출/이익 | 9M 매출 160억 달러, 전년 대비 5.0% 증가 | 3분기 EBITDA 27억 달러, EBIT 13억 달러 |

| 물동량 | 1,017만 TEU, 전년 대비 9.1% 증가 | Ocean 물동량 증가와 제미나이 비용 절감 효과 |

| 수익성 압박 | EBITDA 26.8억 달러(-23%), EBIT 8.58억 달러(-54%) | 운임 하락 압박은 동일하나 물류·터미널이 방어 |

| 특징 | 평균 운임 1,397달러/TEU, 전년 대비 4.8% 하락 | Logistics & Services EBIT 마진 5.5% |

| 재무 | 순현금에서 순부채 6.65억 달러로 전환, 자본비율 61% | 터미널 부문은 역대 최고 매출과 수익성 |

4. 물류·터미널·친환경 전략의 차이

Maersk의 Logistics & Services 부문은 전년 대비 2.3% 매출 성장과 순차적 매출 성장을 보였습니다. 다만 아직 전체 이익에서 해운 부문을 충분히 대체할 만큼 크지는 않아, 유기적 성장과 마진 개선이 계속 확인되어야 합니다.

Hapag-Lloyd의 터미널 및 인프라 부문은 9M 2025 매출 3.75억 달러로 전년 대비 14.7% 성장했습니다. 르아브르 터미널 인수와 브라질 그린필드 투자 등은 제미나이 네트워크의 정시성을 보장하는 전략 자산입니다.

탈탄소 전략도 다릅니다. Maersk는 그린 메탄올 선박과 공급망 확보에 앞서가는 퍼스트 무버입니다. Hapag-Lloyd는 특정 연료에 올인하기보다 5,000TEU 이하 신조선 22척, 바이오연료, 기존 선박 개조, LNG 이중연료, ZEMBA e-fuel 계약 등을 병행하는 실용주의적 다변화입니다.

5. 밸류에이션과 2026년 전망

원문은 2025년 11월 기준 Hapag-Lloyd의 P/B를 약 1.2배, Maersk의 P/B를 약 0.6배로 정리합니다. Hapag-Lloyd는 Pure Play 모델, 배당 성향, 제미나이 효율성 기대가 프리미엄을 만들고, Maersk는 물류 통합 과정의 복합기업 할인과 친환경 투자 부담이 할인 요인으로 작동합니다.

- 공급 과잉 리스크: 2026년에는 컨테이너 선박 수주 잔량이 기존 선대의 30%를 넘는 가운데 대규모 신조선 인도가 예정되어 있습니다.

- Maersk 관전 포인트: 물류 부문 이익 기여도가 해운 불황기의 변동성을 얼마나 줄이는지 확인해야 합니다.

- Hapag-Lloyd 관전 포인트: 제미나이 정시성 90% 안팎을 유지하며 해운 본업 마진과 터미널 수익을 지킬 수 있는지가 핵심입니다.

투자자 입장에서는 해운업 본질의 회복과 고배당을 원하면 Hapag-Lloyd, 글로벌 물류 성장과 밸류에이션 재평가를 기대하면 Maersk가 더 맞는 선택지로 보입니다.

출처

- 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224167793173

- Hapag-Lloyd: Strategy 2030 announcement

- WorldCargo News: Global schedule reliability rises to 64% in November

- Hellenic Shipping News: Gemini raises schedule reliability despite congested ports

- Hapag-Lloyd: Statements and updates

- Freightender: 20 largest container shipping companies in 2025

- Finbox: Price / Book for Hapag-Lloyd AG

- Supply & Demand Chain Executive: Shipping rates to fall in 2026