DEEP RESEARCH · ZIM/컨테이너 해운

ZIM 분석: 전쟁 프리미엄과 Asset-Light 모델의 볼록성

홍해 사태, 용선 선대, LNG 신조선, 배당 정책이 만드는 고베타 해운 투자 구조

0. 결론 먼저

ZIM은 장기 복리형 해운주라기보다 홍해 사태와 스팟 운임 변동성에 레버리지된 전술적 도구에 가깝다. 저는 이 종목의 핵심을 “혼란이 지속되면 현금이 나오지만, 평화가 오면 트레이드가 끝나는” 구조로 본다.

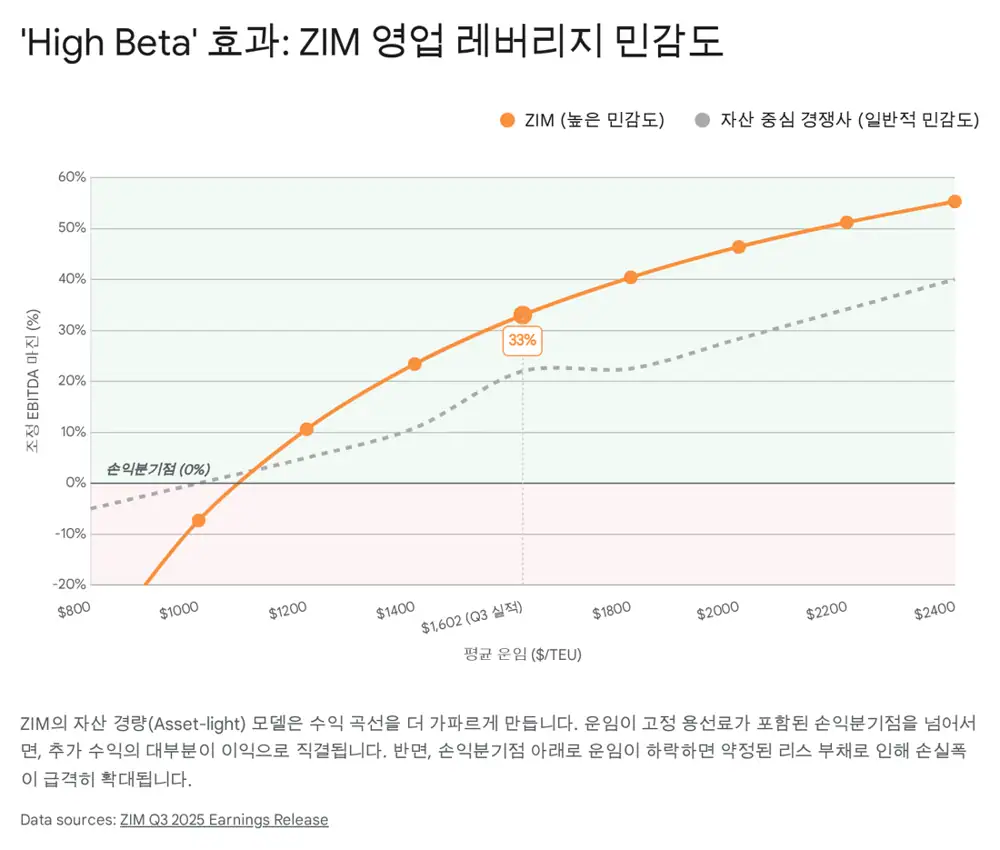

1. Asset-Light의 양날: 용선 모델과 비용 임계값

ZIM의 정체성은 자산 경량화 모델이다. 경쟁사들이 선박을 직접 보유하는 반면 ZIM은 운영 선대의 약 90%를 리스로 조달한다. 이 구조는 선박 건조 CAPEX를 용선료라는 영업비용으로 바꾸며, 강세장에서는 빠른 선복 투입과 이익 캡처를 가능하게 한다.

해석: 문제는 듀레이션 미스매치다. 호황기에 높은 용선료로 3~5년 장기 계약을 맺은 뒤 스팟 운임이 급락하면, ZIM은 시장가보다 높은 고정 리스 부채를 떠안고 마진이 빠르게 훼손된다.

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 운영 선대 | 2025년 3분기 기준 129척 | 네트워크 규모의 기본 단위 |

| LNG 추진 선박 | 약 40% | 연료비와 환경 규제 대응력 개선 |

| 신조 선박 | 약 60% | 슬롯 비용 하락의 원천 |

| LNG 장기 용선 | 28척, 최대 12년 | 친환경·저비용 선대 전환 |

| 추가 계약 | 11,500 TEU급 LNG 선박 10척, 2027년 하반기~2028년 인도 | 중장기 비용 구조 개선 |

2025년 3분기 데이터를 역산하면 평균 운임은 TEU당 1,602달러, 총 운영 비용과 감가상각비는 분기 약 14.6억 달러, 수송 물동량은 926,000 TEU다. 원문은 이를 바탕으로 ZIM의 TEU당 총 비용을 약 1,550~1,580달러로 추정한다. 3Q25 조정 EBIT 마진은 15%, 조정 EBIT는 2.60억 달러다.

공식 사실: 2025년 3분기 감가상각비 2.92억 달러는 대부분 사용권 자산 상각, 즉 리스 비용 성격이다. 회계상 비현금 비용처럼 보이지만 실제로는 계약 기간 동안 지급해야 하는 확정 현금 유출의 대리 지표로 정리된다.

2. 홍해 사태: ZIM 밸류에이션의 기둥

예멘 후티 반군의 상선 공격은 바브 엘 만데브 해협 통과를 어렵게 만들었고, 컨테이너선의 희망봉 우회를 강제했다. 이 우회는 아시아-유럽 및 아시아-미국 동안 항로의 항해 거리를 약 3,500해리 늘리고, 항해 기간을 10~14일 연장한다.

선복 흡수

같은 주간 서비스를 유지하려면 루프당 더 많은 선박이 필요해 신조 공급 과잉을 흡수한다.

이스라엘 선사

ZIM은 후티 반군의 직접 타깃 1순위로 분류되어 수에즈 복귀가 더 어렵다.

전쟁 프리미엄

우회로 인한 비용은 커지지만, 해당 항로에서 프리미엄 운임을 받을 명분도 생긴다.

공식 사실: 원문은 2026년 초 Maersk와 CMA CGM 등이 수에즈 운하 복귀를 시도했지만 재차 위협으로 결정을 철회하거나 우회 서비스를 재개했다고 정리한다. Xeneta와 Drewry의 2026년 1월 데이터 기준 스팟 운임은 고점보다 낮아졌지만 위기 이전보다 높은 수준으로 설명된다.

해석: ZIM의 가장 큰 위협은 아이러니하게도 평화다. 전 세계 컨테이너선 수주잔량은 기존 선복량의 약 31%로 제시되며, 홍해 항로가 다시 열리면 우회로가 흡수하던 선복이 시장에 돌아온다. 원문은 이 경우 스팟 운임이 수주 내 40~60% 폭락할 수 있고, 과거 휴전 협상 뉴스 때 ZIM 주가가 17~18% 급락한 사례를 리스크 근거로 든다.

ZIM은 전쟁 위험 보험료도 더 많이 부담한다. 이를 TEU당 50~120달러 수준의 할증료로 고객에게 전가하지만, 경쟁사 대비 기본 비용이 높다. 튀르키예 당국의 이스라엘 선박 기항 금지 같은 운영 제약도 수익성 있는 항구를 건너뛰게 만드는 마찰 비용이다.

3. 3Q25 실적과 대차대조표

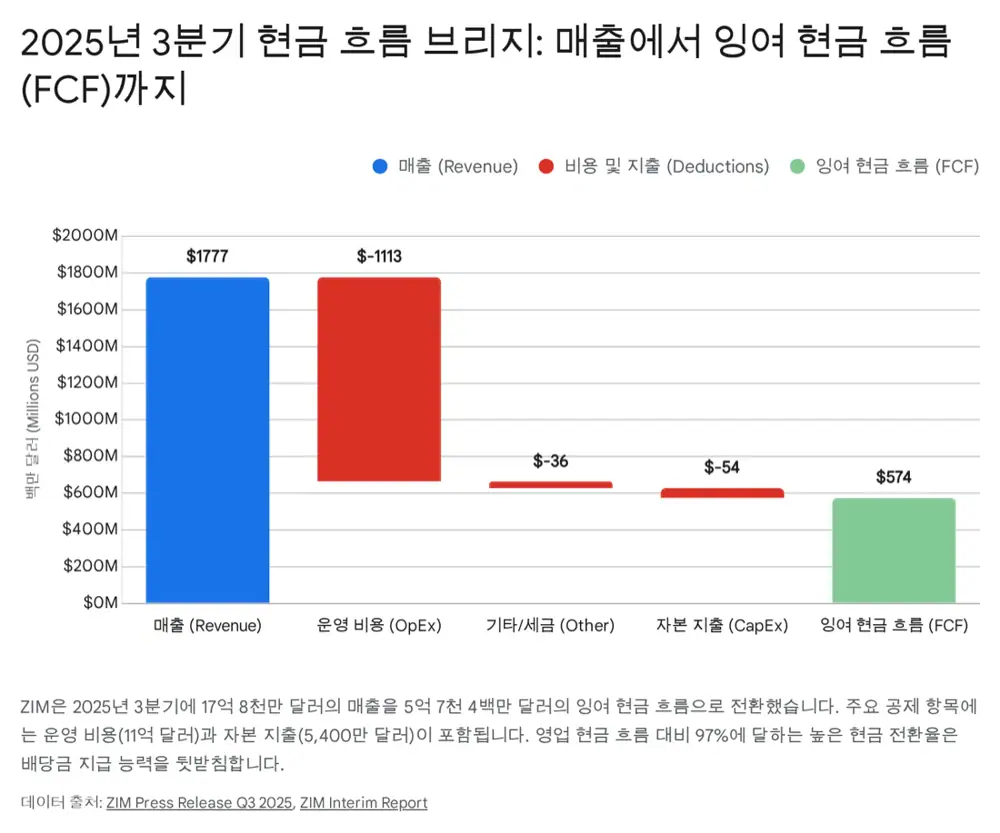

공식 사실: 2025년 3분기 ZIM 매출은 17.77억 달러로 전년 동기 대비 36% 감소했다. 조정 EBITDA는 5.93억 달러, 마진율 33%였고 순이익은 1.23억 달러다.

| 지표 | 2024년 3분기 | 2025년 3분기 | YoY | 2024년 9개월 | 2025년 9개월 |

|---|---|---|---|---|---|

| 수송 물동량, k TEU | 970 | 926 | -5% | 2,768 | 2,765 |

| 평균 운임, $/TEU | $2,480 | $1,602 | -35% | $1,889 | $1,622 |

| 매출, $M | $2,765 | $1,777 | -36% | $6,260 | $5,419 |

| 조정 EBITDA, $M | $1,531 | $593 | -61% | $2,725 | $1,844 |

| 조정 EBIT, $M | $1,236 | $260 | -79% | $1,891 | $872 |

| 순부채, $M | N/A | $2,642 | N/A | N/A | $2,642 |

표면적 총부채는 56.5억 달러로 높아 보이지만, 원문은 약 55.7억 달러가 리스 부채이며 실제 은행 대출과 기타 금융 부채는 약 1.08억 달러에 불과하다고 설명한다. 현금과 투자자산은 약 30억 달러, 순차입금은 26.4억 달러, 순레버리지는 0.9배다.

해석: 유동성은 풍부하지만 리스 의무는 은행 대출처럼 조기상환으로 줄이기 어렵다. 따라서 다운사이클 방어력은 현금에서 나오고, 수익성 압박은 고정 리스 비용에서 나온다.

4. 배당과 상업 전략

ZIM은 연간 순이익의 30~50%를 배당하는 변동 배당 정책을 유지한다. 2025년 3분기 배당은 주당 0.31달러, 총 3,700만 달러로 3분기 순이익의 30%다. 원문은 운임이 1,200달러/TEU로 붕괴될 경우 EPS가 마이너스로 전환되고 배당이 즉시 중단될 수 있다고 경고한다.

| 시나리오 | 예상 순이익 | 배당 성향 | 예상 배당금 | 수익률, 주가 약 $23 가정 | 세후 수익률, 25% 세금 |

|---|---|---|---|---|---|

| Bear, 평화 | $0~$200M | 30% | $0.00~$0.50 | 0~2% | 0~1.5% |

| Base, 현상유지 | $600M | 30% | ~$1.50 | ~6.5% | ~4.9% |

| Bull, 운임 급등 | $1.2B | 50% | ~$5.00 | ~21.7% | ~16.3% |

투자자는 25%의 이스라엘 배당 원천징수세도 고려해야 한다. 표면 배당률 20%라도 실제 계좌 입금 기준은 약 15%가 되며, 한-이스라엘 조세 조약 등에 따른 세액 공제 가능성은 절차상 복잡할 수 있다고 원문은 경고한다.

상업 전략에서는 태평양 항로의 ZIM eCommerce Xpress, ZEX가 핵심이다. 중국 옌톈에서 미국 로스앤젤레스까지 12.5일 만에 운송하는 고속 서비스로, 고부가가치·시간 민감형 이커머스 화물을 겨냥한다. 다만 2025년 3분기 물동량은 전년 대비 5% 감소해 프리미엄 항로도 수요 둔화의 영향을 받는다고 정리된다. MSC와의 아시아-미국 동안 및 걸프 항로 협력은 슬롯 스왑과 비용 효율성 측면에서 완충 장치다.

5. 밸류에이션과 시나리오

원문은 분쟁 시나리오에서 ZIM의 선행 EV/EBITDA가 3.0배 미만으로 거래되는 경우가 많고, 전쟁 프리미엄으로 이익이 급증할 때 P/E가 2~4배까지 낮아질 수 있다고 설명한다. 이는 시장이 향후 이익 붕괴 가능성을 가격에 반영하기 때문이다.

| FY2025 가이던스 | 기존 | 2025년 11월 업데이트 | 함의 |

|---|---|---|---|

| 조정 EBITDA | $1.8B~$2.2B | $2.0B~$2.2B | 경영진이 4분기 이익 하단을 높게 봄 |

| 조정 EBIT | $550M~$950M | $700M~$900M | 운영 효율성과 비용 통제 능력 입증 |

장기전 Bull Case

- 홍해 항로가 2026년 내내 봉쇄되고 글로벌 수요가 안정된다.

- ZIM은 2026년에도 20억 달러 이상의 EBITDA를 창출한다.

- 고배당이 지속되고 시장이 고운임을 뉴 노멀로 받아들이면 리레이팅이 가능하다.

- 원문 목표 주가 범위는 주당 25~30달러다.

급작스러운 평화 Bear Case

- 가자·레바논 휴전 협상으로 2026년 2분기 홍해 항로가 재개방된다.

- 스팟 운임이 TEU당 1,000달러 수준으로 붕괴한다.

- 리스 부채가 매출을 압박하며 현금 소진 국면에 들어가고 배당이 중단된다.

- 원문 목표 주가는 주당 10달러 미만이다.

해석: 공격적 트레이더에게 ZIM은 전쟁 프리미엄이 시장 예상보다 오래 지속된다는 롱 볼러틸리티 포지션이다. 보수적 배당 투자자에게는 변동성과 원천징수세, 갑작스러운 평화 이벤트의 자본 손실 위험 때문에 관망이 더 맞다. 매주 SCFI 지수와 중동 지정학 뉴스가 핵심 모니터링 항목이다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224167465876

- 참고 자료 1: The Red Sea Shipping Crisis (2024-2025)

- 참고 자료 2: ZIM imposes New War Risk Premium Charge for Israel calls

- 참고 자료 3: Red Sea Return: What It Means for 2026 Container Shipping Contract Rates

- 참고 자료 4: Carriers abandon February General Rate Increase

- 참고 자료 5: Drewry World Container Index - 29 Jan

- 참고 자료 6: 2026 Ocean Outlook - Xeneta

- 참고 자료 7: Shipping operators stocks tumble amid Gaza ceasefire talks

- 참고 자료 8: ZIM customer advisory: war risk premium charge

- 참고 자료 9: ZIM customer advisory regarding the war situation in Israel

- 참고 자료 10: ZIM Updates on Withholding Tax Procedures on December 2025 Cash Dividend

- 참고 자료 11: Red Sea Crisis Update: Route Alternatives & Cost Impacts on Global Shipping