DEEP RESEARCH · 탱커 시장

탱커 시장 심층 분석: TNK와 STNG의 구조적 차별화

지정학적 물류 재편, 그림자 선단, 정유 설비 불일치가 원유·제품 탱커에 주는 수혜를 비교한다.

0. 결론 먼저

나는 2026년 탱커 시장의 핵심을 단순한 원유 수요가 아니라 항로 비효율과 톤-마일 증가로 본다. TNK는 무차입 원유 탱커 방어주, STNG는 제품 탱커와 주주환원 레버리지라는 서로 다른 강점을 가진다.

톤-마일 증가

러시아 제재, 홍해 우회, 정유 설비 재배치가 기존 최적 항로를 깨고 있다.

Net Cash 방어력

2025년 3분기 말 부채가 없고 현금성 자산 7억 7,500만 달러를 보유한 것으로 원문은 정리한다.

제품 탱커 레버리지

93척 전량 Eco 선박과 공격적 자사주 매입으로 정유 설비 불일치 수혜를 극대화한다.

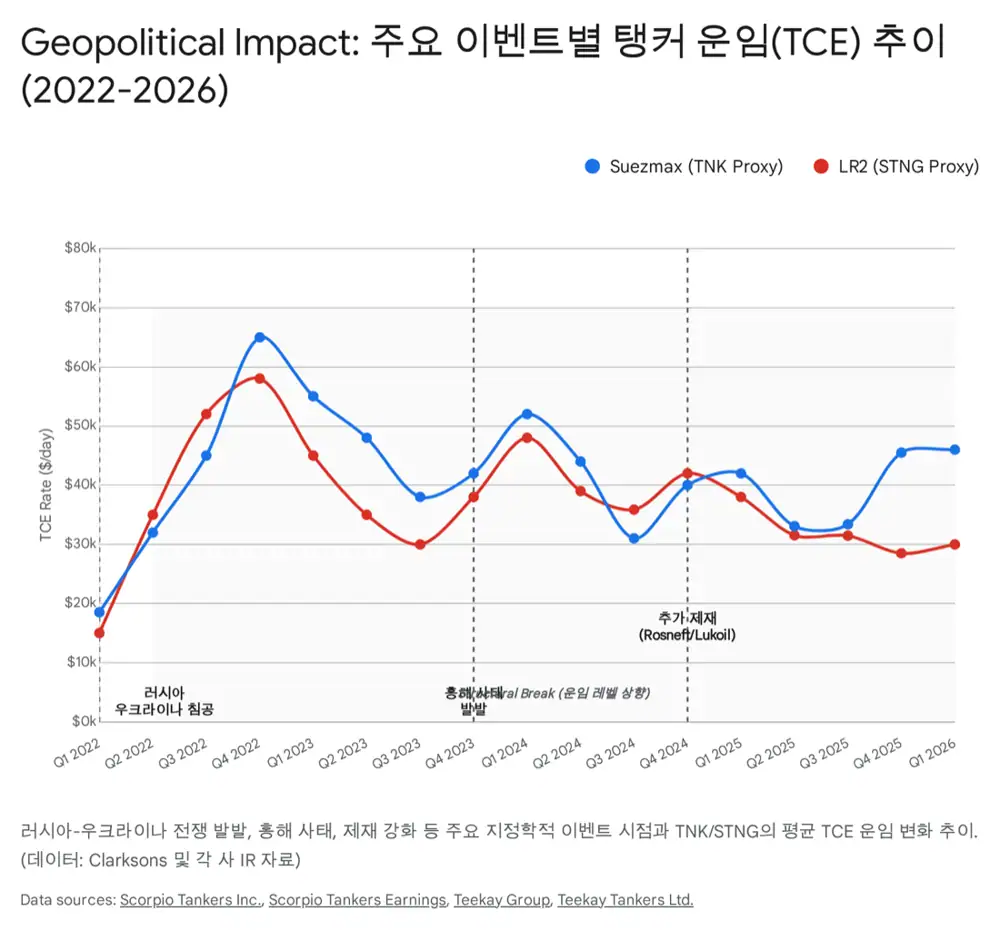

1. 매크로: 공급망 파편화가 운임을 만든다

공식 사실: 원문은 2026년 1월 기준 수에즈막스 운임이 일일 $120,000, LR2 운임이 $100,000를 돌파한 상황을 전제로 TNK와 STNG를 분석한다. 2026년 1월 23일 기준으로는 수에즈막스 $120,000, LR2 $100,000, 아프라막스 $90,000 수준을 제시한다.

- 그림자 선단: TNK 경영진은 전 세계 중형 탱커 선대의 약 20%, 344척이 선령 20년 이상 노후 선박이고 상당수가 제재 우회 선단으로 활동한다고 본다.

- 러시아 제재: Rosneft와 Lukoil 제재는 러시아 원유 수출 약 50%에 영향을 주며, 인도·중국 정유사의 대체 공급원 탐색을 유도한다.

- 홍해 사태: 수에즈 대신 희망봉을 우회하면 아시아-유럽 항해 거리가 약 40% 이상 늘어 선박 공급을 흡수한다.

해석: 운임이 일시적으로 튄 것인지, 구조적으로 높은 레벨이 유지될 것인지는 그림자 선단이 합법 시장에 복귀할 수 있는지와 홍해·제재가 얼마나 지속되는지에 달려 있다.

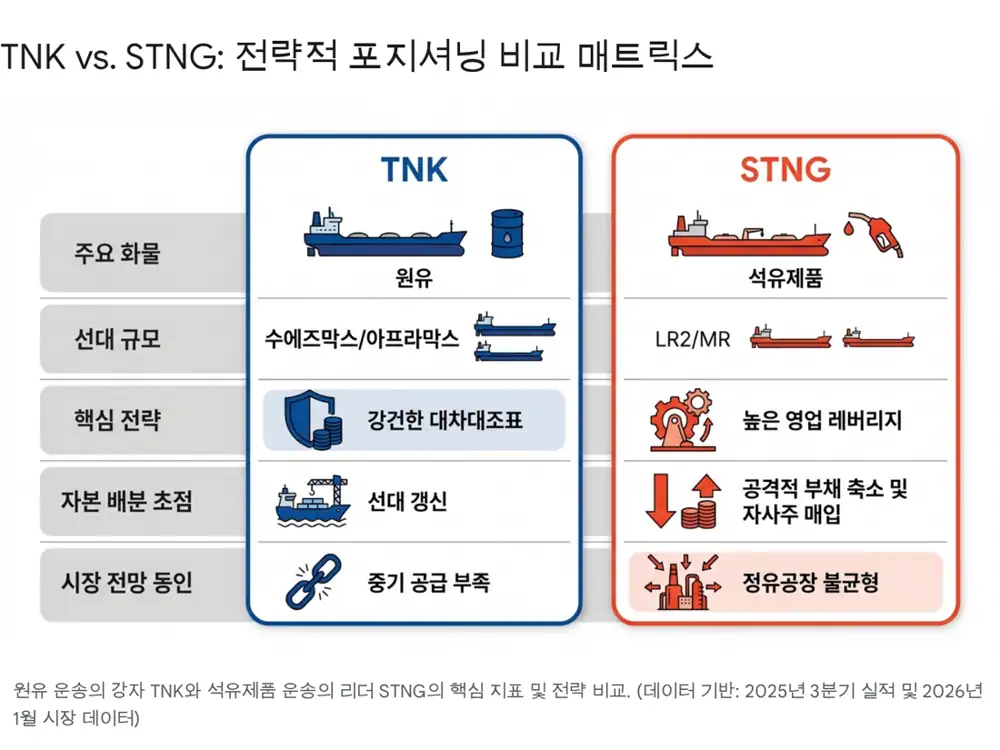

2. Teekay Tankers: 원유 운송의 방어적 옵션

TNK는 수에즈막스와 아프라막스 중심의 원유 운송사다. VLCC가 들어가기 어려운 항만과 대서양 분지 중단거리 노선에서 중형 탱커의 유연성이 강점으로 제시된다.

| 항목 | 원문상 TNK 포인트 |

|---|---|

| 공급 환경 | 중형 탱커 주문잔고는 전체 선대의 약 16%로 역사적 저점, 평균 선령은 1990년대 이후 최고 수준 |

| 재무 구조 | 2025년 3분기 말 부채 없음, 현금성 자산 $775 million |

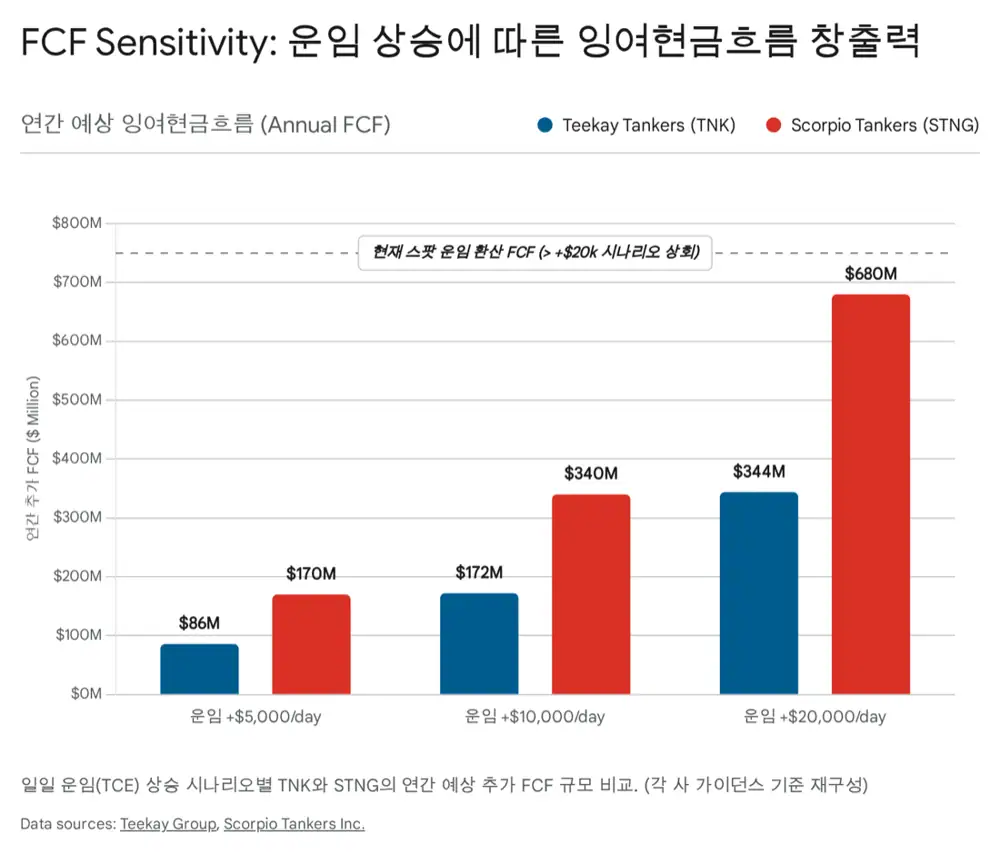

| 운임 민감도 | 일일 운임 $5,000 상승 시 주당 연간 FCF 약 $1.66 증가 |

| 자산 교체 | 노후 수에즈막스 4척과 LR2 1척을 총 $158.5 million에 매각 |

| 재투자 | 2017년산 현대식 수에즈막스 1척과 VLCC 합작투자 지분 50% 인수 |

| 배당 | 분기당 $0.25 고정 배당 |

해석: TNK는 공격적 주주환원보다는 선대 갱신과 현금 보유를 우선한다. 사이클 산업에서는 이 보수성이 상승장에서 둔해 보일 수 있지만, 하락장에서는 자산 매입과 생존의 옵션이 된다.

3. Scorpio Tankers: 제품 탱커의 성장 레버리지

STNG의 투자 테마는 정유 설비 불일치다. 2020~2026년 서구권의 노후 정유 설비 폐쇄와 중동·중국·인도 증설이 맞물리면서, 정제유가 더 긴 거리로 이동해야 한다는 논리다.

- 유럽 디젤: 과거 자체 정제하던 물량을 중동이나 인도에서 수입하면 이동 거리가 2~3배 늘어난다.

- 호주: 정유 공장 폐쇄로 아시아 완제품 수입 의존도가 100%에 육박한다고 원문은 정리한다.

- 미국 PADD 5: 서부 해안 정유소 폐쇄는 아시아 수입을 잠재적으로 두 배 이상 늘릴 수 있는 요인이다.

| 항목 | 원문상 STNG 포인트 |

|---|---|

| 선대 | 93척 전량 Eco 선박, 평균 선령 9.8년 |

| 운영 레버리지 | 일일 운임 $10,000 상승 시 연간 약 $340 million 추가 현금흐름 |

| 자사주 | 2023년 1월~2025년 9월 총 $826 million 매입 |

| 배당 | 같은 기간 $202 million 배당, 최근 분기 배당 $0.42로 5% 인상 |

| 부채 | 2025년 10월 $154.6 million 조기 상환으로 2026~2027년 만기 선제 해결 |

| BEP | 손익분기점 일일 약 $11,000 |

해석: STNG는 정제유 톤-마일 증가에 가장 직접적으로 노출되어 있다. 젊은 Eco 선대와 자사주 매입은 강한 운임에서 주당 가치 상승을 빠르게 만들 수 있지만, 제품 탱커 운임이 꺾이면 레버리지의 방향도 바뀐다.

4. TNK vs STNG: 성향이 다른 두 선택지

| 구분 | Teekay Tankers | Scorpio Tankers | 비고 |

|---|---|---|---|

| 주력 선종 | 원유: Suezmax, Aframax | 석유제품: LR2, MR | TNK는 원유, STNG는 제품 특화 |

| 선대 규모 | 미공개, 매각/매입 진행 중 | 93척, Eco 100% | STNG가 규모와 현대화 우위 |

| 평균 선령 | 미공개, 글로벌 평균 13.2년 | 9.8년 | STNG 선대가 더 젊다 |

| 현금성 자산 | $775 million | - | TNK의 현금 보유량이 핵심 |

| 순부채 | Net Cash, 무부채 | $383 million pro forma | TNK는 안정성, STNG는 레버리지 |

| BEP | 약 $11,300/day | 약 $11,000/day | 둘 다 현재 운임 대비 낮다 |

| 자본 배분 | 선대 갱신과 고정 배당 | 자사주 매입과 배당 성장 | STNG가 주주환원에 적극적 |

| 2025 Q3 조정 순이익 | $53.3 million | $72.7 million | STNG 이익 규모가 더 큼 |

5. 결론: 원유 안정성과 제품 성장성을 나눠 봐야 한다

원문은 보수적 투자자에게 TNK의 안전마진과 Net Cash를, 공격적 투자자에게 STNG의 정유 설비 불일치와 배당·자사주 환원을 더 적합한 축으로 제시한다. LR2 운임이 $100,000를 상회하는 환경은 STNG의 레버리지 효과를 키우지만, 경기 침체와 원유 수요 둔화가 걱정된다면 TNK의 무차입 구조가 더 편한 선택지가 될 수 있다.

해석: 나는 두 회사를 경쟁 관계라기보다 포트폴리오 내 역할이 다른 탱커 노출로 본다. TNK는 하방 방어와 NAV, STNG는 제품 탱커 업사이드와 주주환원이다.