DEEP RESEARCH · DRY BULK

건화물선 시장: 공급 제약과 톤마일 확장이 만드는 2026년 사이클

SBLK와 GOGL을 통해 본 건화물선 공급 부족, 중국 수요, 친환경 규제의 투자 함의

0. 결론 먼저

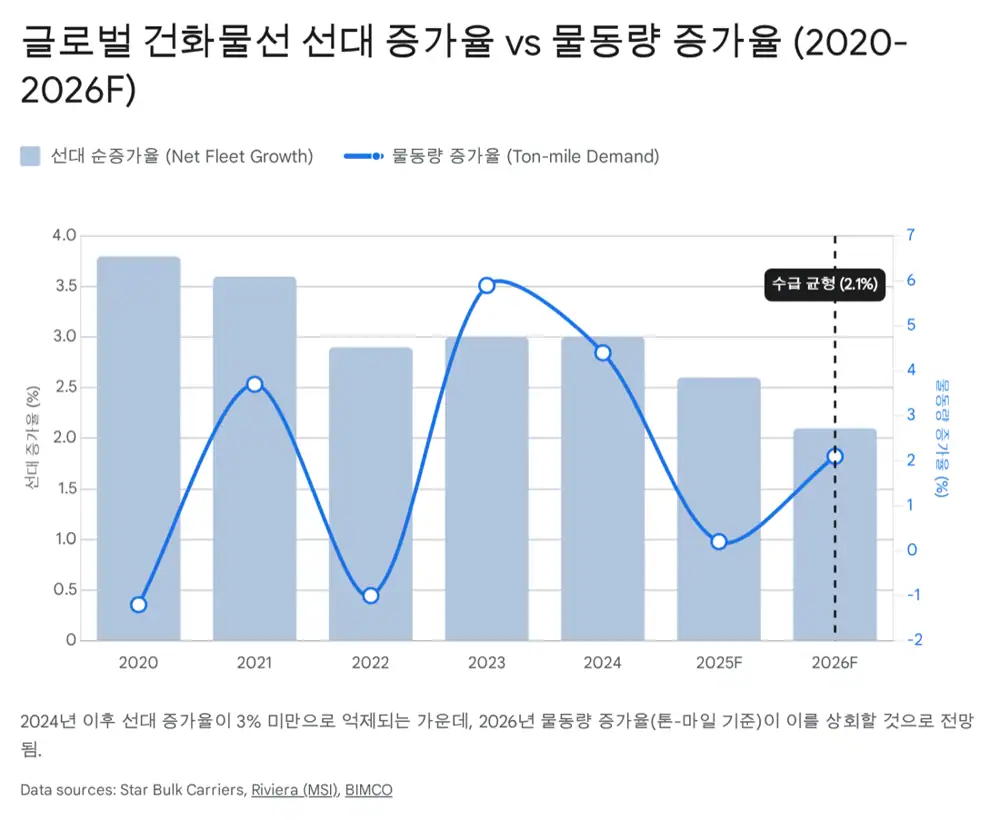

2026년 건화물선 시장은 단순 경기 사이클보다 공급 제약이 더 중요해 보입니다. 수주 잔고는 선대 대비 약 10.9%로 낮고, 조선소 슬롯은 2028년까지 LNG선과 컨테이너선으로 차 있어 신규 공급 반응이 느립니다. 여기에 시만두 철광석과 우회 항로가 톤마일을 키우면 운임의 하방은 단단해질 수 있습니다.

공식 사실: 원문은 2026년 1월 말 BDI가 2,148포인트로 전월 대비 약 14.13%, 전년 동기 대비 192.24% 상승했다고 정리합니다. Capesize 지수는 3,507포인트, TCE는 일일 24,000~28,000달러 구간으로 제시됩니다.

해석: 통상 비수기인 1분기에 BDI가 강한 것은 홍해·파나마 운하 변수와 낮은 실질 공급이 운임 하단을 받치고 있다는 신호입니다. 단기 운임보다 선복 공급의 비탄력성이 더 큰 투자 포인트입니다.

1. 시장 환경: “배가 없다”는 공급 사이클

원문은 건화물선 공급 부족을 핵심으로 둡니다. 2025년 1~11월 신조 발주량은 2,500만 DWT로 전년 동기 대비 54% 급감했고, 2020년 이후 최저 수준이라고 정리합니다. 조선소 도크는 LNG선과 대형 컨테이너선으로 이미 채워져 건화물선 신조를 발주해도 2029년 이후 인도가 가능한 상황으로 봅니다.

환경 규제도 실질 공급을 줄입니다. CII 등급 유지를 위해 노후선은 엔진 출력을 제한하거나 감속 운항을 해야 하고, 평균 운항 속도가 1노트 낮아지면 실질 선복량은 약 4~5% 감소하는 효과가 발생합니다. 선령 15년 이상 노후선 비중도 전체의 약 30%로 제시되어, 2026~2027년 특별검사 시점에 폐선 또는 개조 판단이 늘어날 수 있습니다.

2. 수요: 중국 부양과 시만두 톤마일

수요 측면에서는 중국 경기 부양과 원자재 지형 변화가 동시에 작동합니다. 원문은 2026년 1월 중국의 지급준비율 인하와 재정 지출 확대가 철강·에너지 수요를 자극했고, 철광석 선물 가격이 톤당 109달러를 상회했다고 설명합니다.

공식 사실: 기니 시만두(Simandou) 철광석 프로젝트는 2026년 초기 물량 선적을 시작해 2028년까지 연간 1억 2천만 톤 규모로 확대될 예정이라고 원문은 정리합니다. 기니-중국 항로는 호주-중국 항로의 약 3배 거리로, 같은 물량이라도 톤마일은 크게 늘어납니다.

해석: 부동산향 철강 수요가 예전 같지 않더라도 EV, 신재생 인프라, 조선업 등 제조업 기반 판재류 수요가 받쳐준다면 철광석과 보크사이트 중심 대형선 수요는 유지될 수 있습니다.

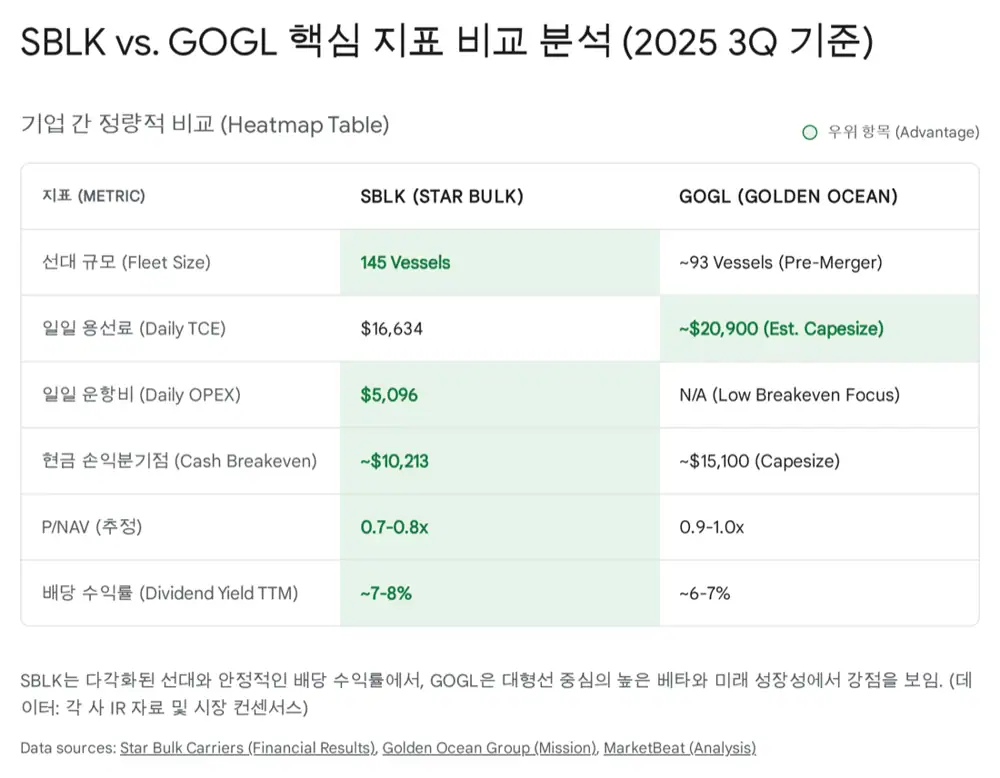

3. SBLK: 안정성과 배당을 중시하는 포지션

Star Bulk Carriers(SBLK)는 완전 인도 기준 145척의 선대를 운용하는 나스닥 상장 대형 건화물선사입니다. Newcastlemax부터 Supramax까지 다양한 선형을 보유해 철광석, 석탄, 곡물, 비료 등 여러 화물을 처리할 수 있다는 점이 장점입니다.

| 항목 | SBLK 원문 수치 | 해석 |

|---|---|---|

| 스크러버 장착률 | 약 94% | VLSFO-HSFO 스프레드가 톤당 100~150달러면 추가 현금흐름 창출 |

| 3Q25 평균 TCE | 16,634달러/일 | Capesize/Newcastlemax는 24,646달러/일 |

| 일일 OPEX | 5,096달러 | 순 현금 G&A 1,325달러 포함 시 현금 비용 약 6,421달러 |

| 현금성 자산 | 4.54억 달러 | 총부채 10.28억 달러, 무차입 선박 15척 |

| 3Q25 배당 | 주당 0.11달러 | 2021년 이후 누적 배당 주당 13.2달러 |

2024년 Eagle Bulk Shipping 합병 이후 2025년 1분기 기준 4,000만 달러 이상의 시너지를 이미 실현했고, 노후 선박 6척 매각으로 7,550만 달러를 확보해 2026년 인도 예정 Kamsarmax 신조선 3척을 확보했다는 점도 자산 교체 능력으로 봅니다.

4. GOGL: 대형선 베타와 친환경 기술

Golden Ocean Group(GOGL)은 존 프레드릭슨 계열 선사로, Capesize와 Panamax 등 대형 선박에 집중해 왔습니다. 원문은 2025년 8월 완료된 CMB.TECH 합병을 통해 암모니아·수소 혼소 엔진과 차세대 친환경 선박 기술을 확보했다는 점을 핵심 변화로 봅니다.

Capesize 집중

철광석 물동량과 중국 경기 사이클에 대한 민감도가 높아 상승기 레버리지가 큽니다.

23,600달러/일

Newcastlemax/Capesize 기준 시장 지수를 상회했고 SBLK 동급 선형과 유사했습니다.

15,100달러/일

Capesize 현금 손익분기점이 낮아 3분기 TCE 기준 선박당 일일 8,500달러 이상 이익을 냈습니다.

5. 투자 성향별 선택지

SBLK는 NAV의 70~80% 수준에서 거래되는 저평가 매력, 다양한 선종, 스크러버 기반 현금 창출, 명확한 배당 정책이 강점입니다. 반면 GOGL은 NAV의 90~100% 수준 또는 소폭 프리미엄을 받으며, 친환경 선대와 대형선 베타가 강점입니다.

- SBLK: 높은 배당과 하방 안전마진을 중시하는 가치·인컴 투자자에게 더 맞는 선택지로 정리됩니다.

- GOGL: 중국 경기 회복과 Capesize 운임 급등에 베팅하는 공격적 투자자에게 더 맞는 선택지입니다.

- 공통 리스크: 중국 부동산 침체 장기화, 철광석 수요 둔화, 탄소 규제 비용, 고금리 환경이 주요 변수입니다.

저라면 SBLK를 핵심 보유 후보로 두고, 중국 PMI·신규 대출·항만 재고 같은 선행 지표가 뚜렷하게 반등할 때 GOGL 비중을 전술적으로 확대하는 접근을 검토하겠습니다.