DEEP RESEARCH · 토스/비바리퍼블리카

토스: 2025년 수익화 변곡점과 2026년 미국 IPO 전략

슈퍼앱 수익화, 토스증권·토스뱅크, 보험 GA 혁신, 카카오페이 비교, 미국 상장 피벗을 정리합니다.

0. 결론 먼저

제가 보는 토스의 2025년 핵심은 성장 적자를 감수하던 핀테크에서 운영 레버리지가 작동하는 수익형 핀테크로 바뀌었다는 점입니다. 2024년 첫 연간 흑자 이후 2025년 상반기에는 매출과 이익이 동시에 가속됐고, 이 흐름이 미국 IPO 전략의 근거가 됐습니다.

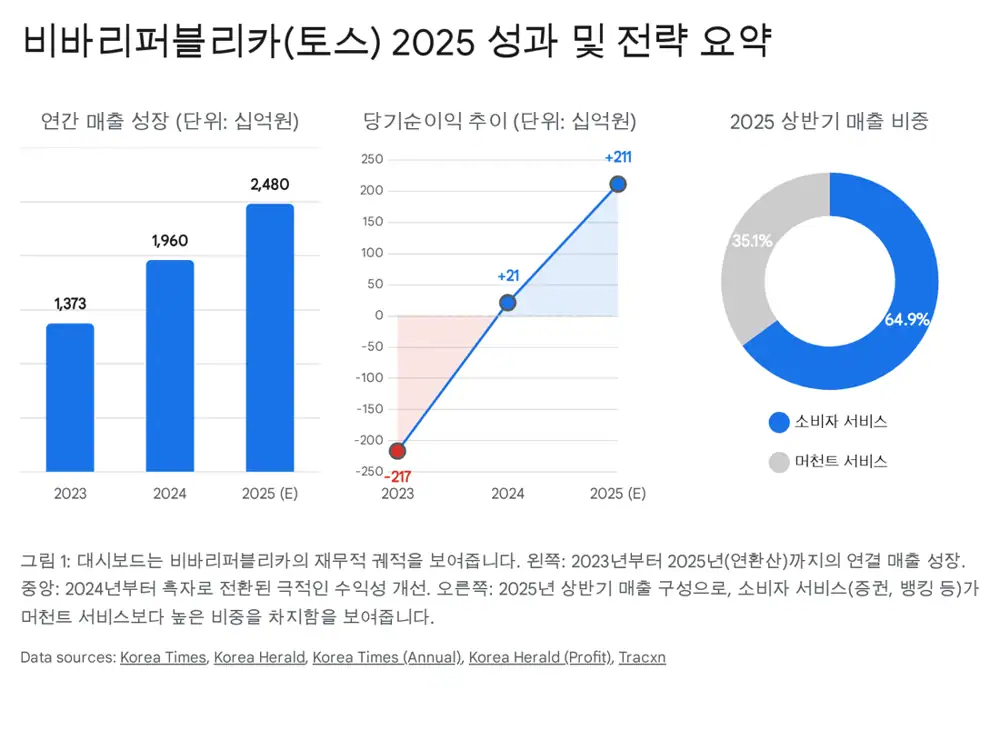

공식 사실: 원문은 2024년 연결 매출 1조 9,560억 원(+42.7% YoY), 영업이익 907억 원, 순이익 213억 원으로 창사 이래 첫 연간 흑자를 기록했다고 정리했습니다. 2025년 상반기 연결 매출은 1조 2천억 원을 돌파해 전년 동기 대비 35.2% 증가했고, 영업이익 1,546억 원, 순이익 1,057억 원을 기록했습니다.

해석: 무료 송금으로 트래픽을 모으고, 대출·증권·보험·세무·광고로 전환하는 퍼널이 임계질량을 넘었다는 신호입니다. 토스증권과 토스뱅크의 이익이 이를 숫자로 검증했고, 토스인슈어런스는 데이터가 전통 GA 시장을 어떻게 바꾸는지 보여줬습니다.

1. 핀테크 산업 배경과 토스의 포지션

원문은 한국 핀테크 산업을 2010년대 중반 간편 송금·결제를 통한 트래픽 확보, 2020년대 초반 플랫폼 분화와 재결합, 2025년 수익화 완성기로 구분합니다. 토스는 확보한 트래픽을 여신, 수신, 금융투자, 보험 중개로 확장해 전통 금융기관의 고유 영역을 잠식했습니다.

공식 사실: 원문은 금융 규제 샌드박스와 마이데이터 활성화가 데이터 기반 초개인화 금융상품 추천과 판매의 법적 토대를 마련했다고 정리했습니다. 동시에 온라인 플랫폼 공정화법 논의 등 규제 리스크도 상존한다고 봤습니다.

해석: 토스가 국내 IPO 대신 미국 상장을 검토한 배경에는 내수 시장 한계, 플랫폼 규제 리스크, 코리아 디스카운트 회피가 함께 있습니다. 이는 자금 조달의 장소만 바꾸는 것이 아니라 기업 정체성을 글로벌 핀테크로 재정의하는 선택입니다.

2. 재무 성과: 운영 레버리지의 실현

| 항목 | 원문 수치 | 의미 |

|---|---|---|

| 2024년 매출 | 1조 9,560억 원, YoY +42.7% | 창사 이래 최대 매출 |

| 2024년 영업이익 | 907억 원 | 2023년까지 2,000억 원 이상 영업손실 이후 첫 연간 흑자 |

| 2024년 순이익 | 213억 원 | 흑자 구조 진입 |

| 2025년 상반기 매출 | 1조 2천억 원 돌파, YoY +35.2% | 성장세 지속 |

| 2025년 상반기 이익 | 영업이익 1,546억 원, 순이익 1,057억 원 | 반기만에 2024년 순이익의 약 5배 |

| 2025년 2분기 | 매출 6,680억 원(+41% YoY), 순이익 570억 원 | 비용 증가보다 매출 성장 속도가 빠른 구조 |

원문은 이를 운영 레버리지로 설명합니다. 초기 플랫폼 구축과 사용자 확보에 들어간 고정비 부담을 넘어, 추가 사용자가 들어올 때 한계비용이 낮아지는 구간에 들어왔다는 뜻입니다.

컨슈머 vs. 머천트

| 부문 | 2025년 상반기 매출 | 비중 | 구성 |

|---|---|---|---|

| 컨슈머 서비스 | 8,021억 원 | 64.9% | 송금, 대출 중개, 주식 거래, 광고, 토스인컴, 본인 인증 |

| 머천트 서비스 | 4,333억 원 | 35.1% | 토스페이먼츠 PG, 토스플레이스 오프라인 단말기·솔루션 |

해석: 컨슈머 부문은 고마진 금융 상품으로 수익을 만들고, 머천트 부문은 기업 고객을 결제망 안에 묶어 B2B 대출과 사업자 금융 상품의 교두보를 만듭니다.

3. 주요 계열사: 토스증권과 토스뱅크

해외주식 브로커리지 엔진

2025년 상반기 영업이익 1,689억 원으로 전년 동기 대비 452% 증가했습니다. 영업수익은 3,540억 원으로 전년 대비 2배 성장했고, 순이익 1,314억 원은 2024년 연간 순이익 1,315억 원에 근접했습니다.

안정화된 인터넷은행

2025년 3분기 누적 순이익 814억 원으로 전년 동기 대비 136% 증가했습니다. 비이자이익은 1,296억 원으로 52% 증가했고, NIM은 2.56%로 전년 2.49%보다 개선됐습니다.

토스페이먼츠·토스플레이스

PG 거래액 증가와 오프라인 단말기 보급, FacePay 같은 기술 도입으로 앱 결제 경험을 오프라인으로 확장합니다.

공식 사실: 원문은 토스증권의 해외 주식 거래 대금이 2024년 말 기준 전년 대비 211% 증가했고, 복잡한 HTS 없이 모바일 앱 중심의 해외 주식 거래, 실시간 소수점 거래, 주간 거래 서비스가 서학개미 자금을 흡수했다고 정리했습니다.

4. 경쟁 구도: 토스 vs. 카카오페이

| 구분 | 비바리퍼블리카(토스) | 카카오페이 | 시사점 |

|---|---|---|---|

| 2024년 연간 매출 | 1조 9,560억 원 | 7,662억 원 | 토스 매출이 약 2.5배 |

| 2025년 상반기 매출 | 1조 2,400억 원 | 약 4,700억 원 추정 | 격차 확대 |

| 2024년 수익성 | 순이익 213억 원 흑자 | 순손실 215억 원 적자 | 토스는 흑자 구조 안착, 카카오페이는 적자 구간 |

| 핵심 성장 동력 | 증권, 뱅킹 | 결제 TPV, 대출 중개 | 토스는 금융 상품 제조·판매 쪽이 강함 |

| 사용자 기반 | 앱 MAU 약 1,900만 | 가입자 약 2,500만 | 카카오페이는 도달 범위, 토스는 유저당 금융 활동 깊이가 강점 |

해석: 카카오페이는 카카오톡이라는 압도적 트래픽을 갖고 있지만, 결제 수수료 비중이 높고 카카오뱅크가 별도 상장 법인이라 은행·증권·결제의 화학적 결합에 구조적 제약이 있습니다. 토스는 원 앱 안에서 뱅킹, 증권, 보험, 결제를 묶어 CAC를 낮추고 LTV를 높이는 구조입니다.

5. 보험 GA 혁신: 데이터 기반 Push 모델

원문은 보험 GA 시장을 토스가 데이터로 가장 강하게 혁신하는 영역으로 봅니다. 기존 인력 중심 영업에서 기술과 데이터를 결합한 하이브리드 모델로 이동했다는 해석입니다.

공식 사실: 토스인슈어런스의 대면 설계사 조직은 2022년 2명에서 2025년 2월 약 2,300명으로 증가했습니다. 2024년 상반기 매출은 전년 대비 3.3배 성장한 525억 원, 첫 반기 흑자 3.5억 원을 기록했습니다. 설계사 인당 생산성은 2024년 상반기 기준 월평균 약 76만 원으로 정리됐습니다.

| 비교 항목 | 토스인슈어런스 | 한화생명금융서비스 | 카카오페이손해보험 |

|---|---|---|---|

| 핵심 모델 | 데이터 기반 Push | 초대형 인적 네트워크 | 디지털 Pull |

| 영업 방식 | 앱 데이터 분석 → 무료 DB 제공 → 설계사 매칭 | 지인 영업, 개척 영업, DB 구매 혼합 | 사용자 자발적 가입 |

| 설계사 수 | 약 2,300명(2025.02) | 약 30,000명 이상(2024) | 없음, 디지털 직판 |

| 주력 상품 | 암·건강 등 장기 보장성 보험 | 생명보험, 제3보험 전반 | 여행, 휴대폰, 골프 등 미니 보험 |

| 성과 | 흑자 전환 성공 | 연결 순이익 8,660억 원 기여 | 해외여행보험 주도 매출 377% 성장 |

해석: 토스의 강점은 설계사에게 콜드콜 대상이 아니라 보험 보장 분석, 병원비 돌려받기 등 앱 행동에서 나온 따뜻한 리드를 무료로 제공한다는 점입니다. 고객 발굴 비용을 줄이면 설계사는 상담과 체결에 집중할 수 있고, 이것이 생산성 차이로 나타납니다.

6. IPO 전략: 코스피에서 미국으로

원문은 비바리퍼블리카의 IPO 전략이 2024년 말부터 국내 코스피 상장에서 미국 나스닥 또는 뉴욕증권거래소 상장으로 급선회했다고 정리했습니다.

- 2024년 2월 한국투자증권과 미래에셋증권을 주관사로 선정하고 국내 상장을 추진했습니다.

- 2024년 하반기 주관사단에 상장 작업 중단을 통보했습니다.

- 카카오뱅크와 카카오페이 주가가 고점 대비 70~80% 하락해 국내 플랫폼 투자심리가 얼어붙었고, 국내 시장이 PBR 2~3배 수준을 요구하는 반면 토스는 더 높은 성장 멀티플을 원했다고 원문은 정리했습니다.

- 토스는 미국 시장에서 최소 10조 원, 약 72억 달러에서 최대 20조 원, 약 144억 달러의 기업가치를 목표로 한다고 원문은 제시했습니다. 2022년 프리 IPO 당시 기업가치는 약 8조 원이었습니다.

- 예상 일정은 2025년 말까지 미국 주관사 선정, 2026년 2분기 상장 목표입니다.

- 준비 상황으로 토스증권 미국 현지 법인 Toss Securities Americas 설립, ESG 전담 조직 신설, 내부통제 시스템 정비를 언급했습니다.

미국 상장의 리스크

- SOX법 등 미국 상장 유지 조건에 따른 규제 준수 비용.

- 미국 주식시장의 빈번한 주주 소송 리스크.

- 월가 투자자에게는 토스가 아직 낯선 아시아 핀테크 기업이라는 낮은 인지도.

7. 최종 판단

해석: 제 결론은 토스가 뱅킹, 증권, 결제, 보험을 하나의 앱에 묶는 전략이 실제 이익으로 검증된 드문 핀테크 사례라는 것입니다. 데이터 기반 보험 GA 모델은 전통 산업의 비효율을 제거했고, 토스증권과 토스뱅크는 슈퍼앱의 수익성을 숫자로 보여줬습니다.

남은 관건은 2026년 미국 IPO 과정에서 이 모델을 글로벌 투자자에게 설득할 수 있는지입니다. 토스증권의 이익 성장 지속, 토스인슈어런스 설계사 조직 확장 속도, 미국 상장 준비 과정의 규제 대응 능력을 핵심 모니터링 지표로 봐야 합니다.

출처

- 네이버블로그 원문: https://m.blog.naver.com/PostView.naver?blogId=star_of_self&logNo=224166557521

- The Korea Times: https://www.koreatimes.co.kr/business/banking-finance/20250814/toss-posts-35-revenue-growth-in-first-half-of-2025

- The Korea Herald: https://www.koreaherald.com/article/10554500

- KakaoPay Earnings Release PDF: https://t1.kakaocdn.net/pay_brand_admin/file/VPAedkjsvZE0cz8Klhgzm/kakaopay_4Q24_Earnings_Release_Eng__F.pdf

- IPOX Update: https://www.ipox.com/ipox/the-ipox-update-07252025

- KED Global: https://www.kedglobal.com/ipos/newsView/ked202410290017

- MDPI: https://www.mdpi.com/2076-3387/15/1/25

- ProMarket: https://www.promarket.org/2025/09/02/the-future-of-the-online-platform-regulation-act-in-south-korea/

- The Korea Times: https://www.koreatimes.co.kr/business/banking-finance/20250328/toss-posts-first-ever-annual-profit-in-2024

- The Korea Herald: https://www.koreaherald.com/article/10453004

- PR Newswire: https://www.prnewswire.com/news-releases/toss-surpasses-krw-668-billion-in-consolidated-revenue-for-q2-2025-achieving-41-year-over-year-growth-302530252.html

- 토스피드: https://toss.im/tossfeed/article/2025-2Q-growth

- The Korea Herald: https://www.koreaherald.com/article/10554501

- The Korea Herald: https://www.koreaherald.com/article/3835690

- KoreaTechDesk: https://koreatechdesk.com/toss-bank-achieves-first-ever-profit-in-2024-paving-the-way-for-global-expansion

- The Korea Herald: https://www.koreaherald.com/article/10420313

- GL Insight: https://www.glinsight.com/toss-bank-posts-record-earnings-in-q3-gl-insight/

- CHOSUNBIZ: https://biz.chosun.com/en/en-finance/2025/07/03/GD5CZWN3DJDVHNLPWMUIZANCAE/

- Alpha Spread: https://www.alphaspread.com/security/krx/377300/investor-relations/earnings-call/q2-2025

- CHOSUNBIZ: https://biz.chosun.com/en/en-finance/2025/02/12/LFVKQYA5IFDVHDC5TCSBABLSYA/

- 아시아경제: https://cm.asiae.co.kr/en/article/2024092609012020609

- Hanwha Life Financial Services: https://www.hanwha.com/companies/hanwha-life-financial-services.do

- Qorus: https://www.qorusglobal.com/content/29036-user-centric-innovation-drives-kakaopay-insurances-market-leadership

- THE INVESTOR: https://www.theinvestor.co.kr/article/3317622

- Korea JoongAng Daily: https://koreajoongangdaily.joins.com/news/2024-10-30/business/finance/Viva-Republica-considers-tossing-local-IPO-in-favor-of-US-listing/2166993

- Connecting the Dots in FinTech: https://www.connectingthedotsinfin.tech/viva-republica-prepares-esg-ahead-of-u-s-listing/